Bài gốc | Odaily Planet Daily (@OdailyChina)

Tác giả | Ding Dang (@XiaMiPP)

Năm 2025 là năm thị trường tiền mã hóa đạt được những bước đột phá thực chất về mặt thể chế, đồng thời cũng là năm dần thoát khỏi sự phát triển manh mún và tiến gần hơn đến hệ thống tài chính chính thống. Về quy mô, tổng vốn hóa thị trường tài sản mã hóa toàn cầu đã đạt 3,2 nghìn tỷ USD, trong khi khối lượng giao dịch stablecoin vượt quá 50 nghìn tỷ USD, một con số vượt xa các gã khổng lồ thanh toán truyền thống như Visa và PayPal. Đằng sau những con số này là sự hỗ trợ của hai tiến triển lập pháp cốt lõi.

Đầu tiên, các dự luật liên quan đến stablecoin đã chính thức được thông qua. Các dự luật này làm rõ chủ thể phát hành, yêu cầu dự trữ và cơ chế giám sát, cung cấp một định vị pháp lý rõ ràng cho "đô la trên chuỗi". Điều này không chỉ làm giảm bất ổn chính sách trong hoạt động stablecoin mà còn trực tiếp kích thích sự sôi động của các hoạt động đầu tư và tài trợ trong các lĩnh vực liên quan đến stablecoin, thanh toán và quyết toán. Thứ hai, dự luật về cấu trúc thị trường tiền mã hóa cũng đang được tiến hành ổn định, đưa tài sản mã hóa vào khuôn khổ quy định được phân loại, tránh cách tiếp cận "cào bằng", cung cấp một lộ trình tuân thủ có thể dự đoán được cho các dự án và nhà đầu tư.

Sự kết hợp của hai tiến bộ lập pháp này, ở một mức độ nào đó, cũng sẽ định hình lại cách thức đánh giá rủi ro và lợi nhuận của thị trường sơ cấp.

Tuy nhiên, trái ngược với sự cải thiện của môi trường thể chế, thị trường thứ cấp năm 2025 đã không phản hồi mạnh mẽ cùng lúc. Giá Bitcoin biến động mạnh, hiệu suất của altcoin (tiền điện tử thay thế) yếu. Trong bối cảnh này, thị trường sơ cấp không sôi động toàn diện như trong chu kỳ bull market (thị trường tăng giá) trước đó, mà thể hiện một xu hướng hoạt động thận trọng, với nhịp độ và sở thích gọi vốn đang thay đổi rõ rệt.

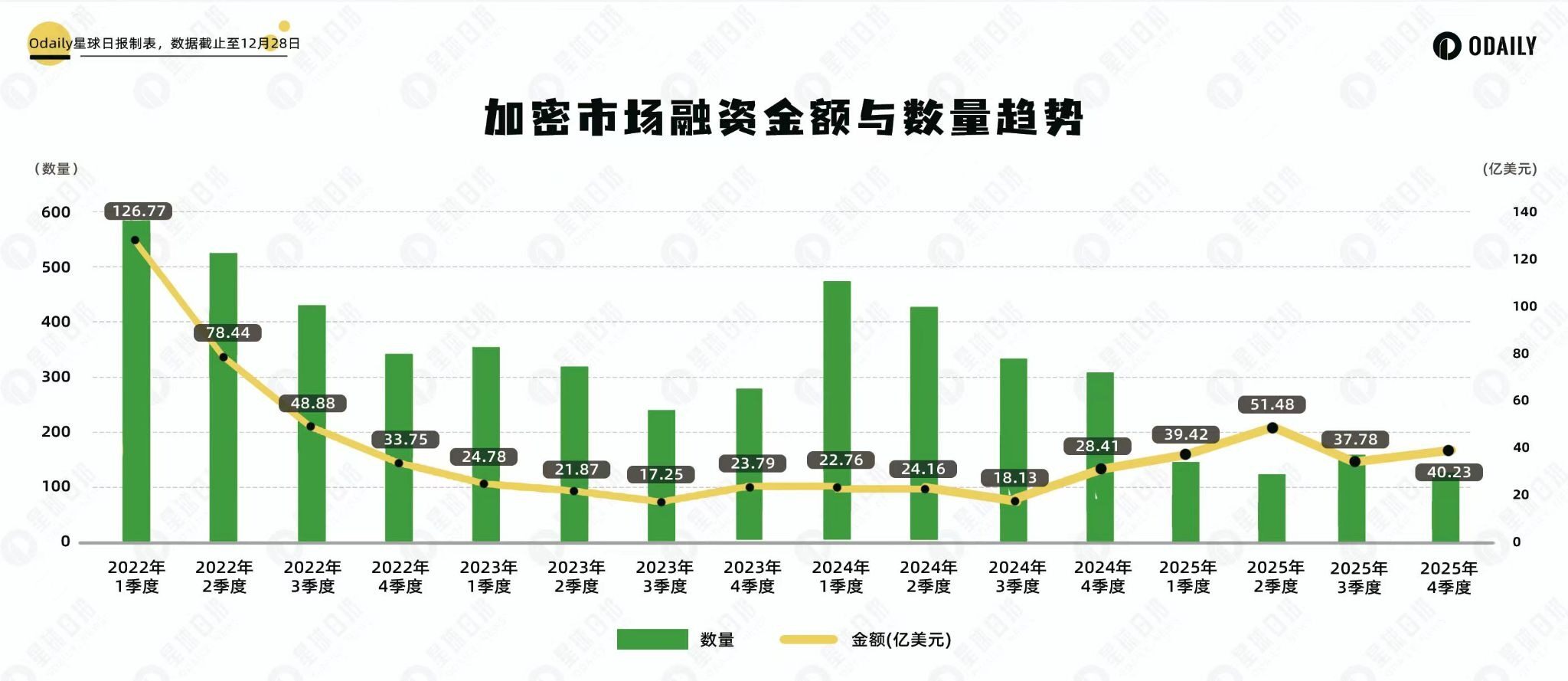

Nhìn lại chu kỳ 4 năm: Hai lần tách biệt về số lượng và số tiền gọi vốn

Nhìn lại xu hướng gọi vốn tiền mã hóa trong bốn năm qua, có thể thấy rõ sự tiến triển trong mối quan hệ giữa thị trường sơ cấp và diễn biến thị trường thứ cấp.

Đầu năm 2022 vẫn còn hưởng lợi từ sức nóng còn sót lại của bull market, số lượng sự kiện gọi vốn và số tiền đồng thời ở mức cao; sau đó, khi Bitcoin bước vào chu kỳ giảm giá, hoạt động gọi vốn dần thu hẹp. Từ năm 2022 đến 2023, hoạt động đầu tư và gọi vốn có mối liên hệ chặt chẽ với xu hướng giá, và nhìn chung trầm lắng dưới áp lực của bear market (thị trường giảm giá).

Năm 2024 trở thành một bước ngoặt quan trọng, và cũng là lần đầu tiên số tiền gọi vốn và số lượng tách biệt.

Trong năm này, với sự khởi động lại câu chuyện giảm một nửa phần thưởng khối của Bitcoin (Bitcoin halving), số lượng sự kiện gọi vốn phục hồi rõ rệt, nhưng số tiền gọi vốn luôn được kiềm chế. Quy mô gọi vốn hàng quý dao động trong khoảng từ 1,8 đến 2,8 tỷ USD, thậm chí gần như không khác gì thời kỳ bear market. Nguyên nhân chính là trong thời kỳ này, diễn biến thị trường tiền mã hóa được dẫn dắt bởi Bitcoin và phân khúc Meme, tạo nên sự tương phản rõ nét so với biểu hiện của chu kỳ trước. Trong chu kỳ trước, các dự án VC (đầu tư mạo hiểm) thường là trung tâm của các điểm nóng thị trường, nhưng năm 2024, các dự án VC nhìn chung hoạt động kém hiệu quả, khó có thể tác động thực chất đến thị trường, phần nào cũng kìm hãm sự xuất hiện của các khoản gọi vốn lớn.

Bước vào năm 2025, hiện tượng tách biệt lại xuất hiện, khác biệt là lần này hướng đi đã đảo ngược.

Số lượng gọi vốn giảm đáng kể, nhưng số tiền gọi vốn lại tăng trở lại. Quy mô gọi vốn hàng quý phục hồi về khoảng 3,7 đến 5,1 tỷ USD. Điều này có nghĩa là, quy mô gọi vốn trung bình cho mỗi thương vụ tăng lên đáng kể, các nhà đầu tư đang chủ động giảm số lần đầu tư, thay vào đó tập trung đặt cược vào một số ít dự án được cho là có tính chắc chắn và không gian mở rộng.

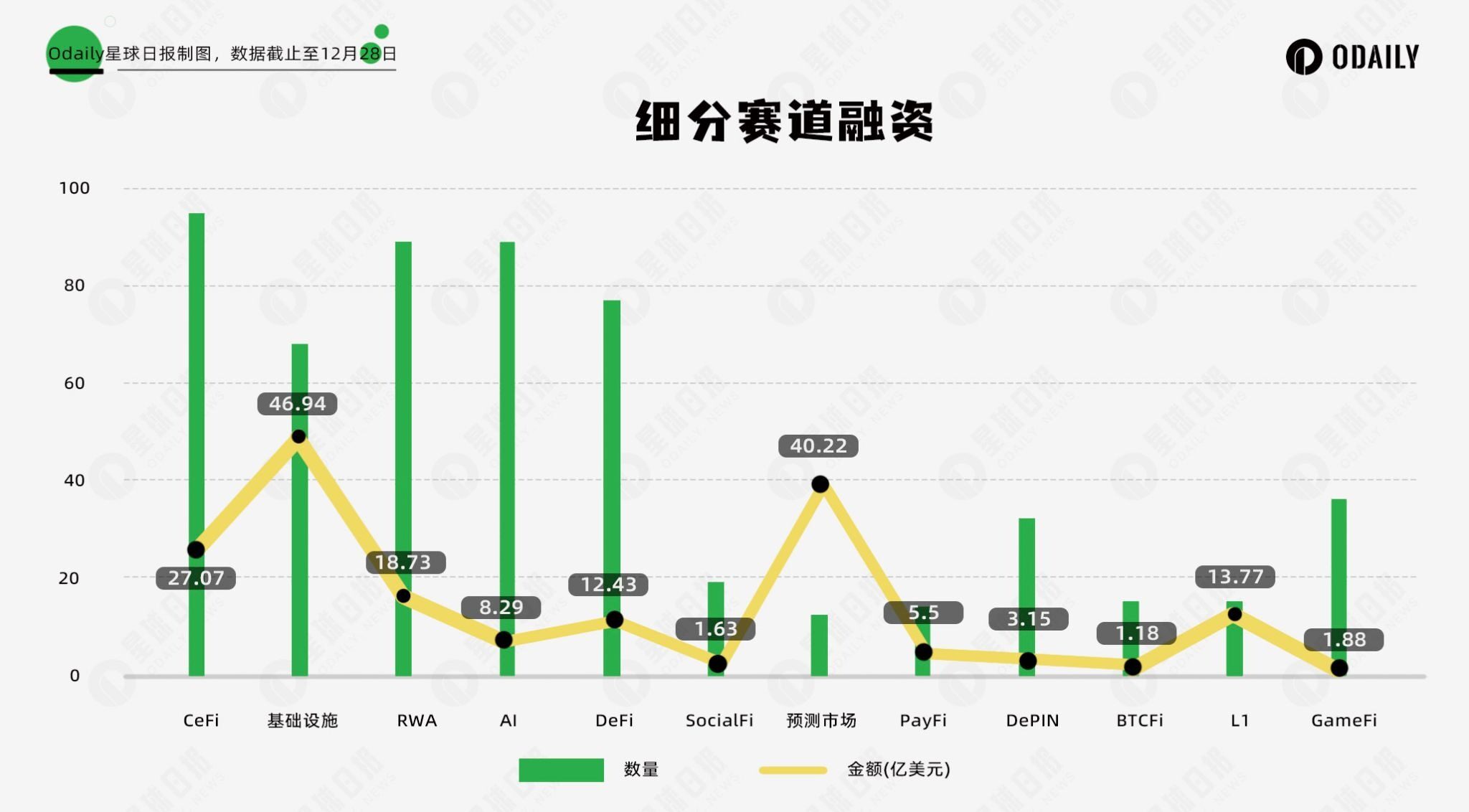

12 phân khúc, 178,9 tỷ USD: Sự thay đổi cấu trúc của thị trường sơ cấp

Theo thống kê không đầy đủ của Odaily Planet Daily, tổng số tiền đầu tư và tài trợ trên thị trường sơ cấp năm 2025 đạt 178,9 tỷ USD, với tổng cộng 569 sự kiện gọi vốn. Để mô tả chính xác hơn sự thay đổi trong sở thích gọi vốn, chúng tôi chia tất cả các dự án đã công bố gọi vốn (thời điểm Close thực tế thường sớm hơn thông báo) thành 12 phân khúc dựa trên các khía cạnh như loại hình kinh doanh, đối tượng phục vụ và mô hình kinh doanh, bao gồm: CeFi, Cơ sở hạ tầng, RWA, AI, DeFi, SocialFi, Thị trường dự đoán, PayFi, DePIN, BTCFi, L1 và GameFi.

Nhìn vào tình hình gọi vốn theo phân khúc chi tiết:

- CeFi và Cơ sở hạ tầng, đều đứng đầu về số tiền và số lượng gọi vốn, các khả năng nền tảng như giao dịch, lưu ký, thanh toán bù trừ, bảo mật, cross-chain (chuỗi chéo) vẫn là trọng điểm được vốn tiếp tục rót vào, sự đồng thuận của thị trường về "cơ sở hạ tầng đi trước" vẫn không lay chuyển.

- Các dự án DeFi vẫn duy trì mức độ hoạt động cao, thị trường vẫn có nhu cầu cao về sự đổi mới của các giao thức DeFi mới, đặc biệt thành công của Hyperliquid đã chứng minh trực tiếp cho thị trường thấy rằng một sàn giao dịch phi tập trung cũng có thể tiếp nhận hiệu quả sự đổ vào của số vốn lớn, perp DEX (sàn giao dịch phái sinh vĩnh cửu phi tập trung) trở thành điểm nóng gọi vốn mới.

- AI và RWA trở thành điểm tựa câu chuyện mới. Cái trước thuận theo chủ đề chính của chu kỳ công nghệ toàn cầu, cái sau trực tiếp kế thừa lợi ích thể chế từ việc chuyển tài sản tài chính truyền thống lên chuỗi. Hai con đường này đều có một đặc điểm chung: logic tăng trưởng không còn phụ thuộc hoàn toàn vào thị trường nguyên sinh mã hóa, mà mở rộng sang hệ thống công nghệ và tài chính truyền thống rộng lớn hơn.

- Đột phá thực sự đến từ Thị trường dự đoán. Mặc dù số lượng dự án trong phân khúc này không nổi bật so với các phân khúc khác, nhưng số tiền gọi vốn lại nhảy vọt lên vị trí thứ hai, chỉ sau Cơ sở hạ tầng. Điều này có nghĩa là, vốn đang được đặt cược tập trung cao độ vào một số ít dự án hàng đầu.

- Ngược lại, các phân khúc từng nóng như DePIN, GameFi mặc dù vẫn có nhiều dự án xuất hiện, nhưng sức hút gọi vốn giảm mạnh, vốn đang chuyển hướng sang các lĩnh vực có tính chắc chắn và hiệu ứng quy mô hơn.

Nhìn chung, thị trường sơ cấp đang chuyển từ “gieo vốn rộng rãi” sang “canh tác tinh tế”.

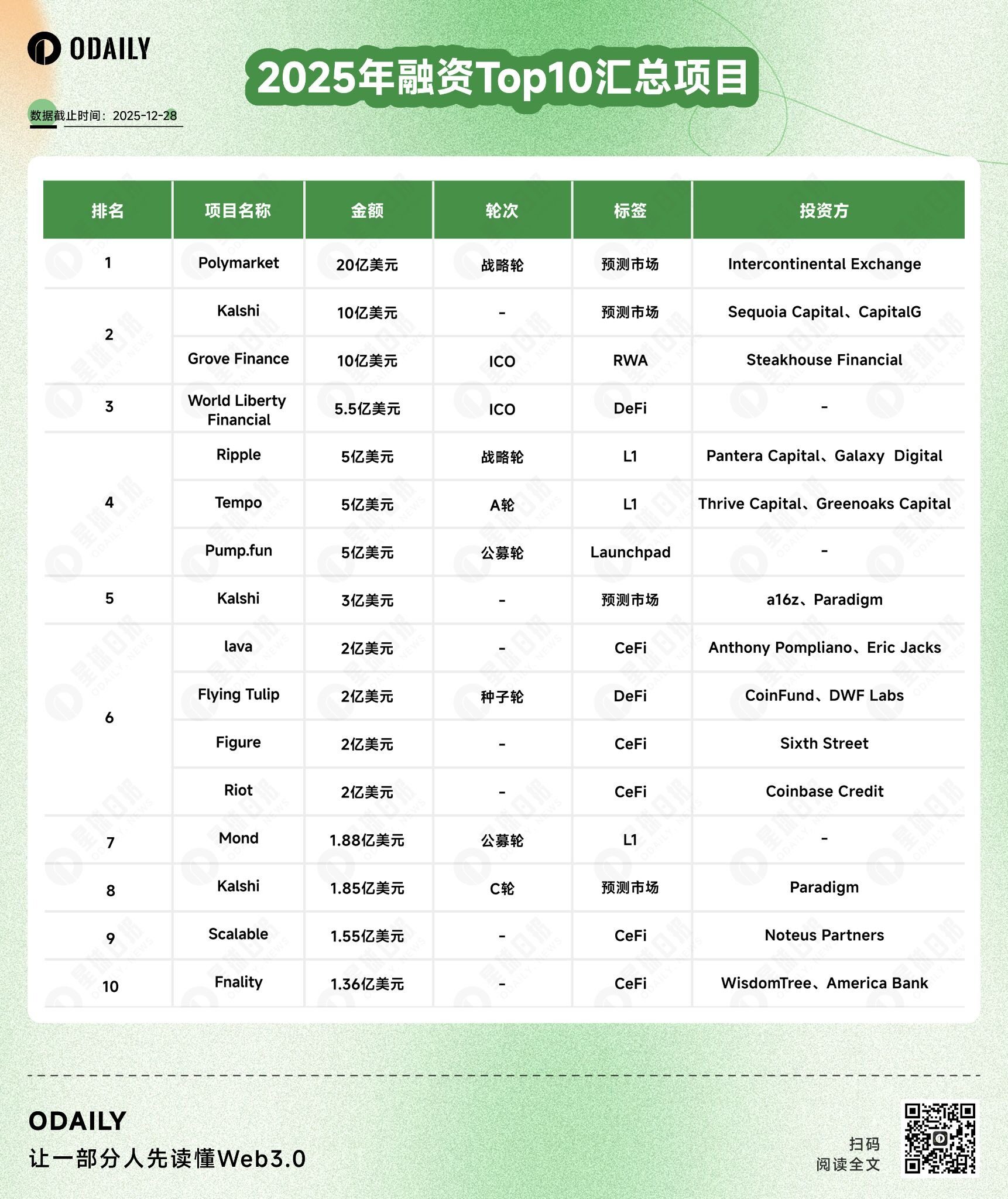

Polymarket: Sự thay đổi đồng thuận đằng sau vị trí dẫn đầu về gọi vốn năm 2025

Từ bảng xếp hạng Top 10 về số tiền gọi vốn năm 2025, có thể thấy, Polymarket và Kalshi, gần như tạo nên toàn bộ câu chuyện gọi vốn của năm 2025.

Trong đó, Polymarket đã hoàn thành tổng cộng gần 2,5 tỷ USD qua nhiều vòng gọi vốn, các nhà đầu tư bao gồm các quỹ đầu tư mạo hiểm tiền mã hóa nổi tiếng như Polychain, Dragonfly, Coinbase; Kalshi thì bắt đầu phát triển mạnh vào năm 2025, hoàn thành tổng cộng khoảng 1,5 tỷ USD gọi vốn, nhận được sự hỗ trợ từ Paradigm, a16z và Coinbase. Khác với Polymarket, Kalshi nhấn mạnh hơn vào việc tuân thủ quy định liên bang. Nhưng điều tương tự là, thị trường dự đoán đang được coi là một hình thái tài chính có nhu cầu thực tế, hiện đã trở thành phân khúc năng động nhất và có đà tích cực.

Ở phân khúc L1, sở thích của vốn cũng được duy trì. Trong bảng xếp hạng, ngoài Ripple - một blockchain lâu đời, các dự án khác như Tempo và Mond đều là các dự án thế hệ mới. Trong đó, Mond đã phát hành token, Tempo thì chưa. Điều này phản ánh sự đầu tư liên tục của các nhà đầu tư vào cơ sở hạ tầng nền tảng, L1 hiệu suất cao vẫn được coi là nền tảng lâu dài cho việc mở rộng hệ sinh thái.

Kết luận

Nhìn chung, thị trường sơ cấp năm 2025 không hạ nhiệt, mà đang chủ động thu hẹp và tái cấu trúc.

Vốn vẫn đang chảy, nhưng không còn đuổi theo số lượng, mà tập trung phân bổ xung quanh tính chắc chắn, khả năng tuân thủ và tiềm năng quy mô. Sự thay đổi này không nhất thiết có nghĩa là cơ hội giảm đi, mà ngược lại có thể báo hiệu rằng, thị trường tiền mã hóa đang bước vào một giai đoạn trưởng thành hơn, hướng tới sự hợp lý.