Khi Bitwise công bố báo cáo triển vọng năm 2026, một trong những kết luận ngay lập tức gây chú ý: các cổ phiếu bản địa tiền mã hóa như Coinbase, MicroStrategy và các công ty khai thác niêm yết có thể hoạt động vượt trội so với cổ phiếu công nghệ Nasdaq truyền thống. Lý do đơn giản nhưng cũng gây nhiều tranh cãi. Bitwise cho rằng những công ty này sở hữu hiệu ứng đòn bẩy nội tại liên quan đến chu kỳ tiền mã hóa mà các công ty công nghệ truyền thống không có.

Trong đó, MicroStrategy là ví dụ phân cực nhất. Trong các cuộc thảo luận riêng tư, nó thường được mô tả như một quả bom hẹn giờ - một sản phẩm thay thế Bitcoin được sử dụng đòn bẩy quá mức, chắc chắn sẽ sụp đổ nếu giá giảm dài hạn. Tuy nhiên, chính thái độ hoài nghi phổ biến này khiến trường hợp này trở nên hấp dẫn. Theo kinh nghiệm lịch sử, lợi nhuận vượt trội hiếm khi đến từ sự đồng thuận, mà thường xuất hiện ở nơi các quan điểm phân hóa nhất.

Trước khi đánh giá MicroStrategy đại diện cho sự dễ tổn thương hệ thống hay sự phức tạp tài chính, cần phải vượt ra ngoài so sánh bề mặt và nghiên cứu kỹ lưỡng cách thức hoạt động thực tế của chiến lược này.

Đòn bẩy Bitcoin của MicroStrategy không phải là tài trợ bằng nợ truyền thống

Thoạt nhìn, sự chỉ trích này có vẻ hợp lý. MicroStrategy vay tiền để mua Bitcoin và phải đối mặt với rủi ro giảm giá nếu giá giảm xuống dưới chi phí mua lại trung bình. Theo góc nhìn này, trong thị trường gấu dài hạn, thất bại dường như không thể tránh khỏi.

Tuy nhiên, khuôn khổ này ngầm giả định mô hình đòn bẩy truyền thống - các khoản vay ngắn hạn, lãi suất cao và thanh lý bắt buộc. Cơ cấu bảng cân đối kế toán của MicroStrategy hoàn toàn khác biệt.

Công ty chủ yếu tài trợ cho việc mua Bitcoin thông qua trái phiếu chuyển đổi và trái phiếu đảm bảo cao cấp. Hầu hết các trái phiếu này có lãi suất bằng không hoặc rất thấp và phần lớn sẽ đáo hạn từ năm 2027 đến 2032. Điều quan trọng là các trái phiếu này không có cơ chế ký quỹ bổ sung hoặc thanh lý bắt buộc dựa trên giá. Chỉ cần công ty có thể trả lãi suất tối thiểu, họ sẽ không bị buộc phải bán Bitcoin nắm giữ với giá thấp.

Sự khác biệt này là then chốt. Đòn bẩy với rủi ro thanh lý bắt buộc hoạt động hoàn toàn khác với đòn bẩy được thiết kế xoay quanh thời gian và quyền chọn.

Dòng tiền của MicroStrategy hỗ trợ đầu tư Bitcoin dài hạn

Một quan niệm sai lầm phổ biến khác là MicroStrategy đã từ bỏ hoạt động kinh doanh và hiện hoàn toàn phụ thuộc vào sự tăng giá của Bitcoin. Nhưng trên thực tế, công ty vẫn là một nhà cung cấp phần mềm doanh nghiệp có lợi nhuận.

Hoạt động kinh doanh phần mềm và phân tích cốt lõi tạo ra doanh thu khoảng 120 triệu USD mỗi quý, mang lại dòng tiền ổn định giúp chi trả chi phí lãi vay. Mặc dù hoạt động này chỉ chiếm một phần nhỏ trong tổng vốn hóa thị trường của công ty, nhưng từ góc độ tín dụng, nó đóng vai trò quan trọng. Nó cung cấp tính thanh khoản cần thiết để duy trì cơ cấu vốn trong thời kỳ thị trường áp lực dài hạn.

Thời gian là lợi thế cấu trúc thứ hai. Với thời gian đáo hạn nợ còn nhiều năm, MicroStrategy không cần giá tăng ngay lập tức. Chỉ khi giá Bitcoin giảm mạnh xuống dưới đáng kể mức giá trung bình và kéo dài trong nhiều năm, công ty mới thực sự đối mặt với áp lực.

Tính đến ngày 30 tháng 12 năm 2025, MicroStrategy nắm giữ khoảng 672.500 Bitcoin với chi phí mua lại trung bình gần 74.997 USD. Con số này thường trở thành cơ sở cho các luận điểm giảm giá, nhưng chỉ tập trung vào giá giao ngay đã bỏ qua lợi nhuận bất đối xứng tiềm ẩn trong các khoản nợ của công ty.

Trái phiếu chuyển đổi của MicroStrategy tạo ra quyền chọn bất đối xứng cho Bitcoin

Trái phiếu chuyển đổi giới thiệu một cấu trúc thanh toán thường bị hiểu sai. Nếu giá cổ phiếu của MicroStrategy tăng mạnh - thường là do giá Bitcoin tăng - người nắm giữ trái phiếu có thể chọn chuyển đổi trái phiếu thành vốn cổ phần thay vì yêu cầu hoàn trả gốc.

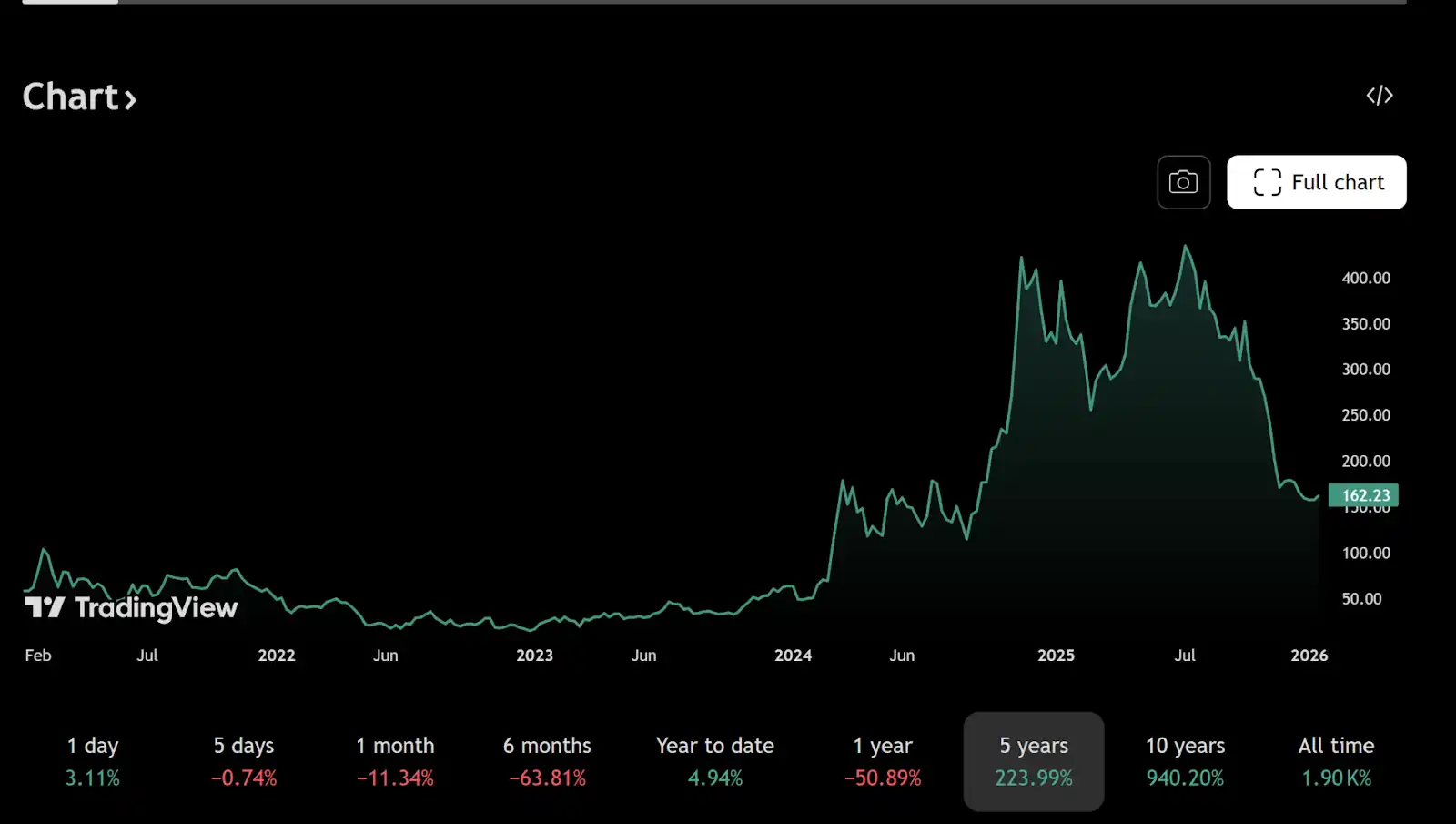

Ví dụ, một phần trái phiếu đáo hạn năm 2030 phát hành năm 2025 có giá chuyển đổi khoảng 433 USD mỗi cổ phiếu, cao hơn nhiều so với mức giá giao dịch hiện tại khoảng 155 USD. Ở mức giá hiện tại, việc chuyển đổi là không hợp lý, vì vậy công ty chỉ trả lãi suất tối thiểu.

Nếu Bitcoin tăng mạnh, giá trị vốn cổ phần sẽ mở rộng theo, một phần nợ có thể được loại bỏ hiệu quả thông qua chuyển đổi. Nếu giá Bitcoin trì trệ nhưng không sụp đổ, MicroStrategy có thể tiếp tục hoạt động trong khi thực tế trả lãi suất rất thấp. Chỉ khi giá Bitcoin giảm xuống vùng 30.000 USD và kéo dài đến cuối những năm 2020, việc giảm đòn bẩy bắt buộc mới trở thành vấn đề đáng lo ngại.

Tình huống này có thể xảy ra, nhưng khắc nghiệt hơn nhiều so với những gì nhiều bình luận ngẫu nhiên ám chỉ.

Chiến lược Bitcoin của MicroStrategy là một cuộc chơi tiền tệ vĩ mô

Ở cấp độ sâu hơn, MicroStrategy không chỉ đơn thuần đầu cơ vào giá Bitcoin. Nó đang thể hiện quan điểm về tương lai của hệ thống tiền tệ toàn cầu, đặc biệt là sức mua dài hạn của đồng USD.

Bằng cách phát hành trái phiếu dài hạn lãi suất thấp định giá bằng USD, công ty trên thực tế đang bán khống tiền pháp định. Nếu mở rộng tiền tệ tiếp tục, lạm phát ở mức cao, giá trị thực của các khoản nợ sẽ giảm dần theo thời gian. Nguồn cung Bitcoin cố định ở 21 triệu coin là tài sản phòng hộ cho giao dịch này.

Đây là lý do tại sao việc so sánh MicroStrategy với một nhà giao dịch đòn bẩy liều lĩnh là không đúng trọng tâm. Chiến lược này giống một khoản đầu tư vĩ mô dài hạn hơn là đầu cơ ngắn hạn. Trong môi trường mà nợ có thể được giảm bớt thông qua lạm phát, việc vay tiền tệ mất giá để thu được tài sản số khan hiếm là một thực hành kinh điển.

Nói ngắn gọn, nếu giá trị USD trong tương lai thấp hơn USD ngày nay, thì việc trả nợ danh nghĩa sẽ trở nên dễ dàng hơn theo thời gian. Thời hạn nợ càng dài và lãi suất càng thấp, hiệu ứng này càng rõ rệt.

Tại sao nhà đầu tư cá nhân hiểu sai chiến lược đòn bẩy Bitcoin của MicroStrategy

Nhà đầu tư cá nhân thường đánh giá đòn bẩy từ góc nhìn tài chính cá nhân. Các khoản vay phải được trả, tổn thất xuất hiện nhanh chóng và bản thân đòn bẩy đã có rủi ro. Trong khi đó, tài trợ doanh nghiệp quy mô lớn tuân theo một bộ quy tắc khác.

MicroStrategy có thể tái tài trợ, gia hạn nợ, phát hành cổ phiếu hoặc tái cơ cấu nợ, những cách thức mà cá nhân không thể thực hiện. Chỉ cần thị trường vốn thông suốt và uy tín công ty được duy trì, thời gian sẽ trở thành một tài sản chứ không phải một khoản nợ.

Sự khác biệt về góc nhìn này giải thích tại sao chiến lược của Michael Saylor thường bị người ngoài cho là liều lĩnh. Trên thực tế, chỉ cần chấp nhận giả định cốt lõi của nó - sự mất giá tiền tệ dài hạn và sự tồn tại liên tục của Bitcoin với tư cách là phương tiện lưu trữ giá trị toàn cầu - chiến lược này có tính logic nội tại.

Bitwise, cổ phiếu tiền mã hóa và tiềm năng tăng do đòn bẩy Bitcoin

Từ góc nhìn này, thái độ lạc quan của Bitwise đối với cổ phiếu tiền mã hóa dễ hiểu hơn. Các công ty như MicroStrategy và Coinbase không chỉ là người tham gia hệ sinh thái tiền mã hóa; chúng được kết nối chặt chẽ về cấu trúc với hệ sinh thái này.

Khi chu kỳ tiền mã hóa chuyển sang tăng, khả năng sinh lời, bảng cân đối kế toán và định giá vốn cổ phần của chúng có thể mở rộng nhanh hơn các công ty công nghệ truyền thống. Tác dụng đòn bẩy này làm khuếch đại rủi ro giảm giá, nhưng trong thời kỳ mở rộng đầu cơ, thị trường hiếm khi khen thưởng mức phơi nhiễm tuyến tính, mà là khen thưởng độ lồi.

Kết luận: MicroStrategy giống quyền chọn mua Bitcoin hơn là một quả bom hẹn giờ

MicroStrategy không phải là một chiến thắng chắc chắn, cũng không sắp sụp đổ. Việc so sánh nó với một quả bom hẹn giờ là quá đơn giản hóa, bỏ qua cả cấu trúc vốn và ý định chiến lược của nó. Trên thực tế, nó giống một quyền chọn mua Bitcoin lớn, được giao dịch công khai hơn - được tài trợ bằng nợ dài hạn chi phí thấp và được hỗ trợ bởi một công ty vận hành có thể tạo ra dòng tiền.

Cuối cùng, điều này sẽ mang tầm nhìn xa hay mang lại thảm họa phụ thuộc vào quỹ đạo dài hạn của Bitcoin và uy tín của hệ thống tiền tệ pháp định trong thập kỷ tới. Tuy nhiên, rõ ràng đây không phải là một canh bạc ngây thơ, mà là một khoản đầu tư vĩ mô được lên kế hoạch cẩn thận sử dụng các công cụ thể chế.

Trong thị trường tài chính, thường chính những cấu trúc gây bất an, bị nghi ngờ nhiều nhất mới tạo ra những kết quả bất đối xứng nhất.

Đọc thêm:

Why Gold Is Surging: Central Banks, Sanctions, and Trust-1

Gold Front-Runs QE as Bitcoin Waits for Liquidity-2