TL;DR

Trong vài năm qua, câu hỏi cốt lõi nhất trong các giao dịch AI rất đơn giản: AI có thay đổi thế giới không? Chỉ cần câu trả lời có xu hướng "có", thị trường sẵn sàng định giá cao hơn cho các công ty chip, nhà cung cấp đám mây, công ty phần mềm và công ty mô hình.

Gần đây, ngôn ngữ thị trường bắt đầu thay đổi. Một số công ty bán dẫn và phần mềm AI có định giá cao gần đây đã điều chỉnh giảm, các nhân vật thị trường cũng bắt đầu chuyển hướng ưu tiên vốn sang các hướng có đơn hàng rõ ràng hơn, dòng tiền ổn định hơn. Đồng thời, Alphabet công bố huy động vốn cổ phần quy mô lớn và trong báo cáo tài chính quý I trước đó đã điều chỉnh tăng hướng dẫn chi tiêu vốn năm 2026.

Hai sự kiện này không thể đơn giản viết thành "huy động vốn dẫn đến giảm". Ngữ cảnh chính xác hơn là, thị trường đang định giá lại AI từ một câu chuyện tăng trưởng kiểu phần mềm thành một chu kỳ cơ sở hạ tầng tài sản nặng.

Từ khóa ở đây là chi tiêu vốn. AI không phải là việc kinh doanh chỉ cần viết vài dòng code là có thể mở rộng, nó cần chip, trung tâm dữ liệu, mạng lưới, điện năng và đất đai. Chi tiêu vốn càng lớn, nhà đầu tư càng đặt ra ba câu hỏi: Tiền từ đâu ra, tiền đắt bao nhiêu, bao lâu thì hoàn vốn.

Việc huy động vốn của Alphabet khiến thị trường tính lại sổ sách vốn

Bản thân việc huy động vốn của Alphabet không phải là tín hiệu khủng hoảng, nhưng nó là một lời nhắc nhở mạnh mẽ: Xây dựng AI đã là một công trình vốn khổng lồ.

Theo tài liệu SEC và các báo cáo từ Reuters, Investing, Alphabet vào tháng 6/2026 đã công bố kế hoạch huy động vốn cổ phần khoảng 80 tỷ USD, sau đó điều chỉnh quy mô lên 84,75 tỷ USD. Mục đích sử dụng vốn bao gồm nhu cầu liên quan đến mở rộng cơ sở hạ tầng AI và năng lực tính toán, nhưng không phải tất cả đều trực tiếp đầu tư vào chi tiêu vốn AI. Tài liệu SEC cho thấy, trong kế hoạch ATM 40 tỷ USD, khoảng 30 tỷ USD dự kiến dùng cho các nghĩa vụ thuế liên quan đến quyền sở hữu cổ phần nhân viên.

Sự phân biệt này rất quan trọng. Việc viết toàn bộ 84,75 tỷ USD thành "vốn xây dựng AI" sẽ làm phóng đại hướng trực tiếp, nhưng nó vẫn sẽ thay đổi cảm nhận của nhà đầu tư. Bởi vì ngay cả một công ty tạo ra dòng tiền mạnh như Alphabet cũng cần mở rộng huy động vốn trên thị trường công khai, thị trường đương nhiên sẽ đặt câu hỏi: Nếu như nó còn cần bổ sung sự linh hoạt tài chính, thì số tiền mà OpenAI, Anthropic, xAI, REIT trung tâm dữ liệu và các công ty điện lực cần tiếp theo, sẽ do ai cung cấp?

Chi tiêu vốn và chi phí hàng ngày cũng không phải là một. Công ty tiền để thuê người, làm tiếp thị là chi phí vận hành; công ty mua máy chủ, xây trung tâm dữ liệu, kéo điện là chi tiêu vốn. Cái sau giống như xây nhà máy, áp lực dòng tiền trước mắt lớn, trên sổ sách sẽ thể hiện dần thông qua khấu hao, nhưng thị trường sẽ ngay lập tức đánh giá chu kỳ hoàn vốn.

Trong cuộc gọi báo cáo tài chính quý I năm 2026, Alphabet đã điều chỉnh tăng hướng dẫn chi tiêu vốn cả năm từ 1750-1850 tỷ USD lên 1800-1900 tỷ USD. Lý do công ty đề cập bao gồm các khoản đầu tư liên quan đến việc mua lại Intersect, cũng như nhu cầu tính toán AI. Ngôn ngữ của công ty nhấn mạnh duy trì bảng cân đối kế toán lành mạnh và tính linh hoạt tài chính, ban lãnh đạo không miêu tả việc huy động vốn như một áp lực sinh tồn.

Nhà đầu tư đang tính một bài toán khác. Khi hướng dẫn chi tiêu vốn liên tục được điều chỉnh tăng, mẫu số trong mô hình định giá cũng sẽ thay đổi: Khấu hao sẽ tăng, dòng tiền tự do sẽ chịu áp lực, chi phí huy động vốn và sự pha loãng tiềm năng sẽ đi vào tính toán. Giao dịch AI bước vào giai đoạn tiếp theo, giai đoạn trước thưởng cho trí tưởng tượng, giai đoạn sau thưởng cho hiệu quả vốn.

Tiền của AI không chỉ đốt trên sổ sách của đại gia

Nhu cầu vốn cho cơ sở hạ tầng AI không chỉ nằm trên các đại gia như Alphabet, Microsoft, Amazon, Meta. Điều khiến thị trường lo lắng thực sự là, nhiều loại chủ thể có thể đồng thời cạnh tranh cho cùng một bể vốn.

Loại thứ nhất là các công ty mô hình tiên phong. Các công ty như OpenAI, Anthropic, xAI có doanh thu tăng nhanh, nhưng việc huấn luyện và suy luận mô hình cần mua năng lực tính toán liên tục, tiêu hao tiền mặt cũng lớn. Chúng không có dòng tiền từ quảng cáo, đám mây và phần mềm đỡ đáy như các nhà cung cấp đám mây trưởng thành, vì vậy phụ thuộc nhiều hơn vào huy động vốn bên ngoài, đầu tư chiến lược, tương lai cũng có thể phụ thuộc vào IPO hoặc thị trường nợ.

Loại thứ hai là các công ty trung tâm dữ liệu. AI cần không phải là máy chủ văn phòng thông thường, mà là trung tâm dữ liệu mật độ cao, tiêu hao năng lượng lớn. REIT trung tâm dữ liệu (quỹ bất động sản trung tâm dữ liệu) huy động vốn xây dựng cơ sở, sau đó cho các nhà cung cấp đám mây hoặc công ty AI thuê cơ sở hạ tầng tính toán. Các tài sản như Digital Realty, Equinix sẽ hưởng lợi từ việc mở rộng nhu cầu, nhưng bản thân việc mở rộng cũng cần huy động vốn liên tục.

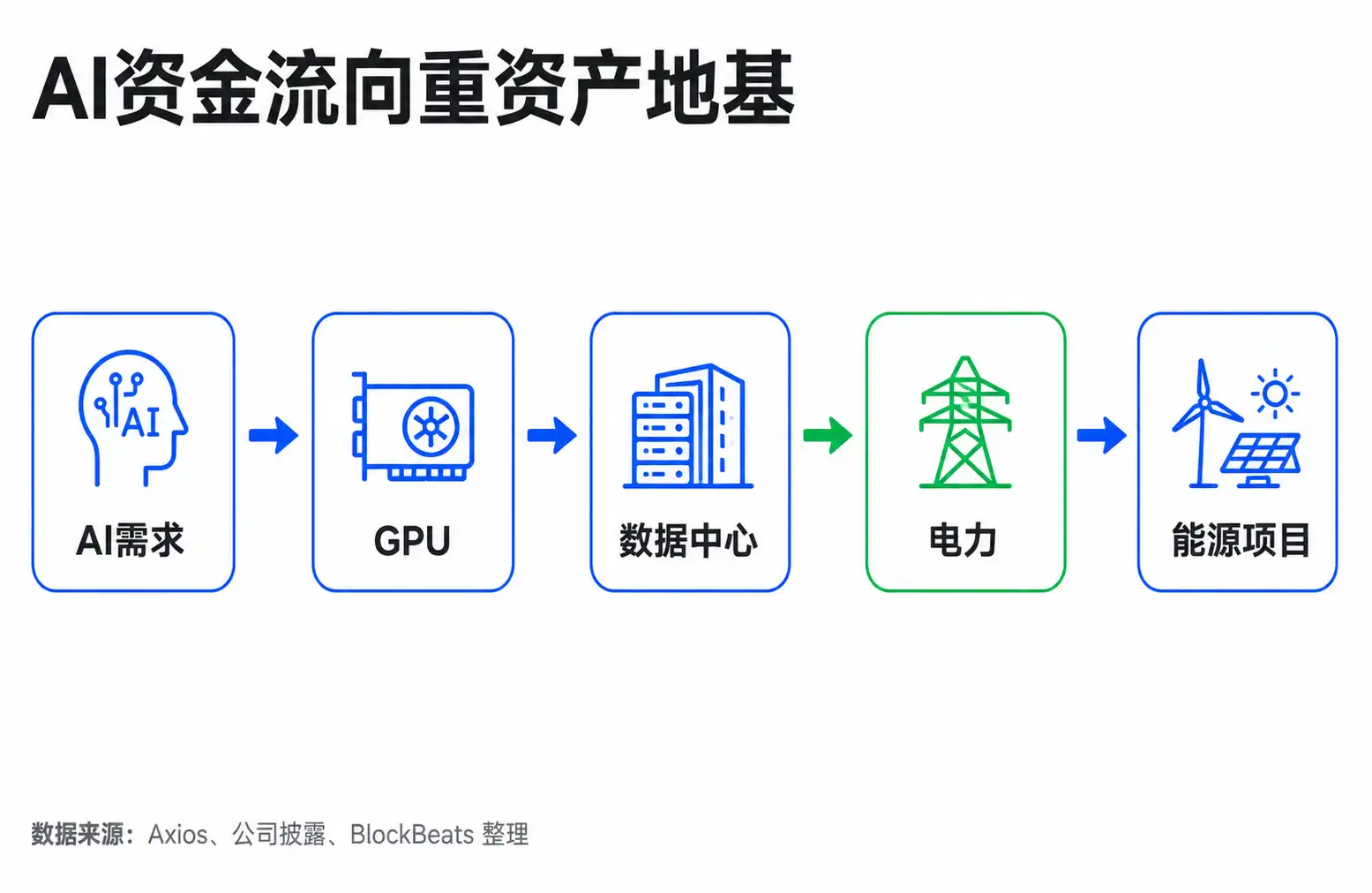

Loại thứ ba là điện lực và tiện ích công cộng. Một trong những nút cổ chai lớn nhất của trung tâm dữ liệu AI không phải là chip, mà là điện. Các trung tâm dữ liệu lớn sẽ truyền áp lực lên lưới điện, trạm biến áp, đường dây truyền tải và hợp đồng mua điện dài hạn. Tiền mà các công ty AI đốt sẽ không dừng lại ở GPU, nó sẽ chảy dọc theo chuỗi công nghiệp đến đất đai, cơ sở, làm mát, lưới điện và các dự án năng lượng.

Theo báo cáo của Axios ngày 10/6, năm công ty Alphabet, Amazon, Meta, Microsoft, Oracle trong năm 2026 đã huy động 2553,4 tỷ USD thông qua vốn cổ phần và vốn nợ, và cho biết chi tiêu cho trung tâm dữ liệu AI của năm công ty này trong năm sẽ đạt khoảng 7500 tỷ USD. Con số này không thể được coi là bằng chứng nhân quả chính xác, nhưng nó cho thị trường một cảm giác về quy mô: Nhu cầu vốn của AI đang từ vấn đề của một công ty đơn lẻ trở thành một chu kỳ huy động vốn mà toàn bộ thị trường tài chính cần hấp thụ.

Trước đây thị trường thường coi AI là một cuộc cách mạng phần mềm: Chi phí biên thấp, tăng trưởng nhanh, tỷ suất lợi nhuận cao. Giờ đây AI tiên phong giống như một cuộc cách mạng cơ sở hạ tầng như đường sắt, điện lực, cáp quang viễn thông: Giai đoạn đầu cần xây dựng tập trung, đầu tư khổng lồ, cuối cùng có thể tạo ra giá trị, nhưng ở giữa sẽ trải qua thử thách về khả năng huy động vốn, chi phí vốn và tỷ lệ sử dụng năng lực sản xuất.

Lô-gic định giá chuyển sang tốc độ hoàn vốn

Khi việc định giá lại thị trường xảy ra, điều mà giá phản ánh đầu tiên thường không phải là nền tảng cơ bản đã hỏng, mà là nhà đầu tư bắt đầu đổi một bộ câu hỏi.

Trước đây hỏi: Ai có câu chuyện AI mạnh nhất? Ai tăng doanh thu nhanh nhất? Ai tiếp cận nhất lối vào nền tảng thế hệ tiếp theo? Bây giờ câu hỏi trở thành: Ai có thể chuyển hóa vốn đầu tư thành dòng tiền? Ai có đơn hàng đủ chắc chắn? Ai có thể sử dụng vốn với chi phí thấp? Ai sẽ bị pha loãng hoặc kéo lùi lợi nhuận trong chu kỳ chi tiêu vốn cao?

Điều này giải thích sự phân hóa nội bộ trong phân khúc AI gần đây. Các công ty phần mềm AI định giá cao và các công ty có câu chuyện xa hơn dễ chịu áp lực hơn, vì định giá của họ phụ thuộc vào tăng trưởng tương lai. Một khi thị trường điều chỉnh tăng chi phí vốn, giá trị sau khi chiết khấu dòng tiền tương lai sẽ giảm. Một số công ty bán dẫn cũng sẽ bị ảnh hưởng, vì nhà đầu tư lo ngại liệu đơn hàng có thể tiếp tục tăng với tốc độ vượt kỳ vọng hay không.

Nhưng điều này không có nghĩa là tất cả tài sản AI đều bị bỏ rơi. Các tài sản phần cứng, lưu trữ, thiết bị mạng, trung tâm dữ liệu, điện lực có đơn hàng rõ ràng hơn, ngược lại có thể nhận được sự hỗ trợ tương đối trong việc định giá lại. Lý do rất trực tiếp: Khi thị trường bắt đầu quan tâm đến chu kỳ xây dựng, những người bán dụng cụ vẫn có nhu cầu; nhưng nhà đầu tư sẽ hỏi kỹ hơn, đơn hàng của ai thực sự có thể thấy, ai chỉ dựa vào câu chuyện để nâng định giá.

Đây cũng là sự khác biệt giữa ban lãnh đạo Alphabet và các nhà đầu tư thận trọng. Ban lãnh đạo nhấn mạnh đầu tư AI là nhu cầu chiến lược, huy động vốn là để giữ thế chủ động trong cạnh tranh dài hạn. Phái thận trọng lo ngại, tốc độ kiếm tiền từ AI có thể chậm hơn so với chi tiêu vốn, đặc biệt là khi nhiều gã khổng lồ và công ty mô hình đồng thời mở rộng huy động vốn, thị trường vốn sẽ yêu cầu lợi nhuận cao hơn, từ đó làm giảm định giá.

Cả hai bên có thể đồng thời đúng. AI có thể là khoản đầu tư cơ sở hạ tầng đúng đắn dài hạn, cũng có thể làm giảm dòng tiền tự do và bội số định giá trong ngắn hạn. Đối với nhà đầu tư, "lạc quan về AI" và "bi quan về một phần định giá AI" không mâu thuẫn.

Bước tiếp theo xem chi tiêu vốn và hiện thực hóa doanh thu

Hiện tại vẫn chưa thể viết sự điều chỉnh gần đây là do áp lực huy động vốn AI chi phối thị trường, càng không thể nói AI đã xuất hiện khủng hoảng thanh khoản. Lãi suất vĩ mô, chốt lời, giảm nhiệt giao dịch đông đúc, nhiễu loạn số liệu việc làm đều có thể là nguyên nhân dao động phân khúc. Tin tức huy động vốn giống như được thị trường đưa vào khung giải thích hơn là nút bấm riêng lẻ thúc đẩy giá.

Nhưng bản thân khung giải thích này đáng được coi trọng. Một khi thị trường bắt đầu sử dụng "chi tiêu vốn, chi phí huy động vốn, chu kỳ hoàn vốn" để định giá AI, thứ tự của nhiều tài sản sẽ thay đổi.

Đối với các công ty tạo ra dòng tiền mạnh như Alphabet, vấn đề không phải là có huy động được tiền hay không, mà là đầu tư AI có liên tục ép dòng tiền tự do hay không, và đầu tư mới có thể chuyển hóa thành doanh thu đám mây, hiệu quả quảng cáo, doanh thu thuê bao hoặc doanh thu dịch vụ doanh nghiệp hay không. Chỉ cần tăng trưởng doanh thu có thể bù đắp khấu hao và chi phí huy động vốn, thị trường có thể chấp nhận chi tiêu vốn cao hơn; nếu chi tiêu vốn tiếp tục được điều chỉnh tăng mà lợi nhuận chậm xuất hiện, áp lực định giá sẽ rõ ràng hơn.

Đối với các công ty AI thuần túy, vấn đề trực tiếp hơn: Liệu tăng trưởng doanh thu cao có theo kịp mức tiêu hao năng lực tính toán hay không. OpenAI, Anthropic, xAI nếu có thể chứng minh khách hàng doanh nghiệp sẵn sàng trả phí liên tục, và mô hình kinh tế đơn vị được cải thiện, vốn bên ngoài vẫn sẽ vào; nếu tăng trưởng doanh thu chủ yếu bị nuốt chửng bởi chi phí huấn luyện và suy luận cao hơn, vòng huy động vốn tiếp theo hoặc định giá IPO sẽ kén chọn hơn.

Đối với tài sản trung tâm dữ liệu và điện lực, thị trường sẽ xem hợp đồng dài hạn, tỷ lệ sử dụng, cấu trúc huy động vốn và ràng buộc điện năng. Nhu cầu AI càng thực, các tài sản "nền móng" này càng quan trọng; nhưng nếu chi phí huy động vốn tăng lên, hoặc việc xây dựng trung tâm dữ liệu vượt trước nhu cầu thực, chúng cũng sẽ từ người hưởng lợi trở thành bên tiếp nhận áp lực tài sản nặng.

Điểm xác minh quan trọng nhất tiếp theo, không phải là sự lên xuống của chỉ số bán dẫn vào một ngày nào đó, mà là liệu hướng dẫn chi tiêu vốn trong báo cáo tài chính tiếp theo có tiếp tục được điều chỉnh tăng không, doanh thu AI có thể hiện thực hóa nhanh hơn không, và thị trường công khai có còn hấp thụ trôi chảy việc phát hành vốn cổ phần và nợ quy mô lớn không. Chỉ cần các biến số này vẫn tích cực, giao dịch AI sẽ không kết thúc; nhưng ngôn ngữ định giá AI mà thị trường đưa ra, đã khó có thể quay lại giai đoạn chỉ nhìn vào không gian tưởng tượng.