Cuối năm, các báo cáo tổng kết và dự báo của các tổ chức lần lượt được công bố.

Với nguyên tắc quá dài không đọc, chúng tôi cũng thử tổng kết và chắt lọc nhanh các báo cáo dài của các tổ chức.

Báo cáo này đến từ CoinShare, một công ty quản lý đầu tư tài sản kỹ thuật số hàng đầu châu Âu thành lập năm 2014, có trụ sở tại London (Anh) và Paris (Pháp), quản lý tài sản trị giá hơn 60 tỷ USD.

Báo cáo dài 77 trang này, "Triển vọng 2026: Năm Tính thực tiễn Chiến thắng" (Outlook 2026: The Year Utility Wins), bao gồm các chủ đề cốt lõi như nền tảng kinh tế vĩ mô, sự chính thống hóa của Bitcoin, sự trỗi dậy của tài chính hỗn hợp, cạnh tranh nền tảng hợp đồng thông minh, diễn biến cảnh quan quản lý, đồng thời phân tích sâu các lĩnh vực chi tiết như stablecoin, tài sản mã hóa, thị trường dự đoán, chuyển đổi ngành khai thác, đầu tư mạo hiểm.

Dưới đây là phần chắt lọc và tóm tắt nội dung cốt lõi của báo cáo:

1. Chủ đề cốt lõi: Sự xuất hiện của năm tính thực tiễn

Năm 2025 là năm bước ngoặt của ngành tài sản kỹ thuật số, Bitcoin lập kỷ lục lịch sử mới, ngành chuyển từ động lực đầu cơ sang động lực giá trị thực tiễn.

Năm 2026 dự kiến sẽ là "năm tính thực tiễn chiến thắng" (utility wins), tài sản kỹ thuật số không còn cố gắng thay thế hệ thống tài chính truyền thống mà là tăng cường và hiện đại hóa hệ thống hiện có.

Quan điểm cốt lõi của báo cáo là: Năm 2025 đánh dấu sự chuyển đổi quyết định của tài sản kỹ thuật số từ động lực đầu cơ sang động lực giá trị thực tiễn, năm 2026 sẽ là năm then chốt đẩy nhanh việc triển khai chuyển đổi này.

Tài sản kỹ thuật số không còn cố gắng xây dựng hệ thống tài chính song song mà là tăng cường và hiện đại hóa hệ thống tài chính truyền thống hiện có. Sự tích hợp giữa blockchain công cộng, tính thanh khoản thể chế, cấu trúc thị trường quản lý và các trường hợp sử dụng kinh tế thực tế đang được thúc đẩy với tốc độ vượt quá kỳ vọng lạc quan.

2. Nền tảng kinh tế vĩ mô và triển vọng thị trường

Môi trường kinh tế: Hạ cánh mềm trên băng mỏng

Kỳ vọng tăng trưởng: Năm 2026 nền kinh tế có thể tránh được suy thoái, nhưng tăng trưởng yếu và mong manh. Lạm phát tiếp tục giảm nhưng không dứt khoát, sự xáo trộn thuế quan và tái cấu trúc chuỗi cung ứng khiến lạm phát cốt lõi duy trì ở mức cao nhất kể từ đầu những năm 1990.

Chính sách Fed: Dự kiến giảm lãi suất thận trọng, lãi suất mục tiêu có thể giảm xuống mức trung bình 3%, nhưng quá trình chậm. Fed vẫn nhớ rõ đợt tăng lạm phát năm 2022 và không muốn chuyển hướng nhanh chóng.

Phân tích ba tình huống:

· Tình huống lạc quan: Hạ cánh mềm + bất ngờ về năng suất, Bitcoin có thể vượt 150.000 USD

· Tình huống cơ sở: Mở rộng chậm, Bitcoin giao dịch trong khoảng 11-14 vạn USD

· Tình huống giá xuống: Suy thoái hoặc đình lạm, Bitcoin có thể giảm xuống khoảng 7-10 vạn USD

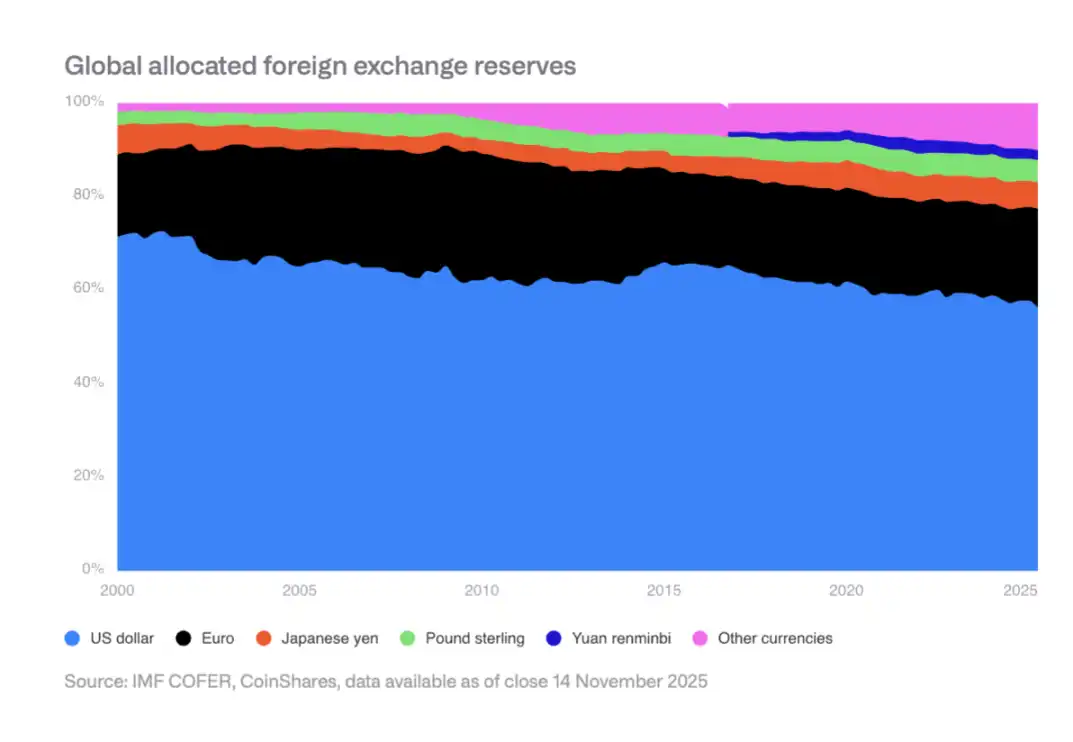

Sự bào mòn chậm của vị thế dự trữ USD

Thị phần của USD trong dự trữ ngoại hối toàn cầu giảm từ 70% năm 2000 xuống mức trung bình 50% hiện nay. Các ngân hàng trung ương thị trường mới nổi đang đa dạng hóa cấu hình, tăng nắm giữ tài sản như nhân dân tệ, vàng. Điều này tạo lợi thế cấu trúc cho Bitcoin với tư cách là nơi lưu trữ giá trị phi chủ quyền.

3. Tiến trình chính thống hóa Bitcoin tại Mỹ

Năm 2025, Mỹ đạt được nhiều đột phá then chốt, bao gồm:

· ETF spot được phê duyệt và ra mắt

· Hình thành thị trường quyền chọn ETF hàng đầu

· Dỡ bỏ hạn chế kế hoạch hưu trí

· Áp dụng quy tắc kế toán giá trị hợp lý doanh nghiệp

· Chính phủ Mỹ liệt kê Bitcoin là dự trữ chiến lược

Áp dụng thể chế vẫn ở giai đoạn đầu

Mặc dù rào cản cấu trúc đã được dỡ bỏ, nhưng áp dụng thực tế vẫn bị hạn chế bởi quy trình và trung gian tài chính truyền thống. Các kênh quản lý tài sản, nhà cung cấp kế hoạch hưu trí, đội ngũ tuân thủ doanh nghiệp vẫn đang dần thích ứng.

Kỳ vọng năm 2026

Dự kiến khu vực tư nhân sẽ đạt được tiến bộ then chốt: Bốn công ty môi giới lớn mở cấu hình ETF Bitcoin, ít nhất một nhà cung cấp 401(k) chính cho phép cấu hình Bitcoin, ít nhất hai công ty S&P 500 nắm giữ Bitcoin, ít nhất hai ngân hàng lưu ký chính cung cấp dịch vụ lưu ký trực tiếp, v.v.

4. Rủi ro nắm giữ Bitcoin của thợ đào và doanh nghiệp

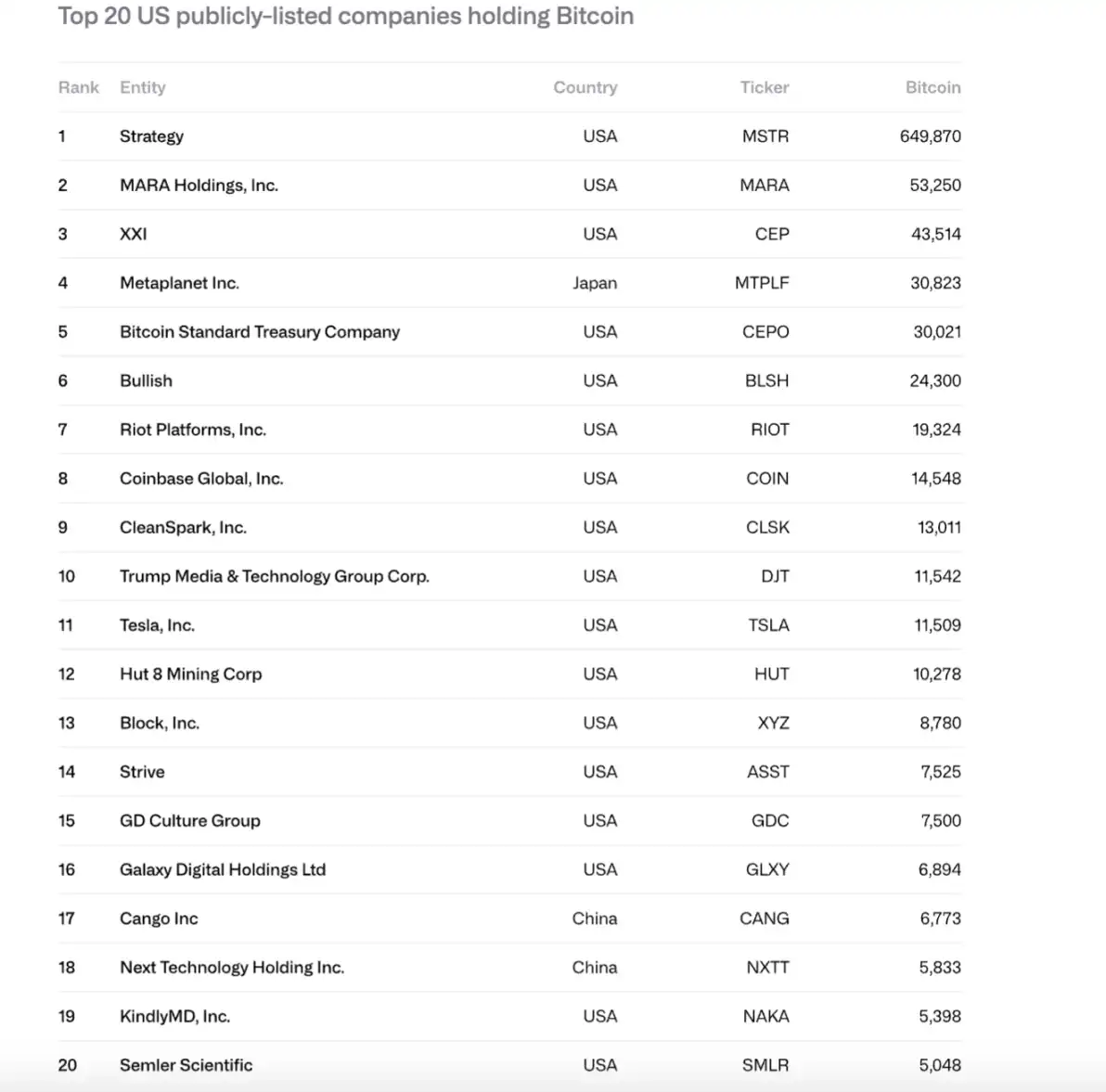

Quy mô nắm giữ Bitcoin của doanh nghiệp tăng mạnh

Năm 2024-2025, lượng Bitcoin nắm giữ của các công ty niêm yết tăng từ 266.000枚 lên 1.048.000枚, tổng giá trị từ 11,7 tỷ USD lên 90,7 tỷ USD. MicroStrategy (MSTR) chiếm 61%, 10 công ty hàng đầu kiểm soát 84%.

Rủi ro bán tháo tiềm ẩn

MicroStrategy đối mặt với hai rủi ro lớn:

· Không thể cung cấp vốn cho nghĩa vụ nợ vĩnh viễn và dòng tiền (dòng tiền hàng năm gần 680 triệu USD)

· Rủi ro tái tài trợ (trái phiếu đáo hạn gần đây nhất là tháng 9/2028)

Nếu mNAV tiến gần 1x hoặc không thể tái tài trợ với lãi suất 0, có thể buộc phải bán Bitcoin, gây ra vòng xoáy xấu.

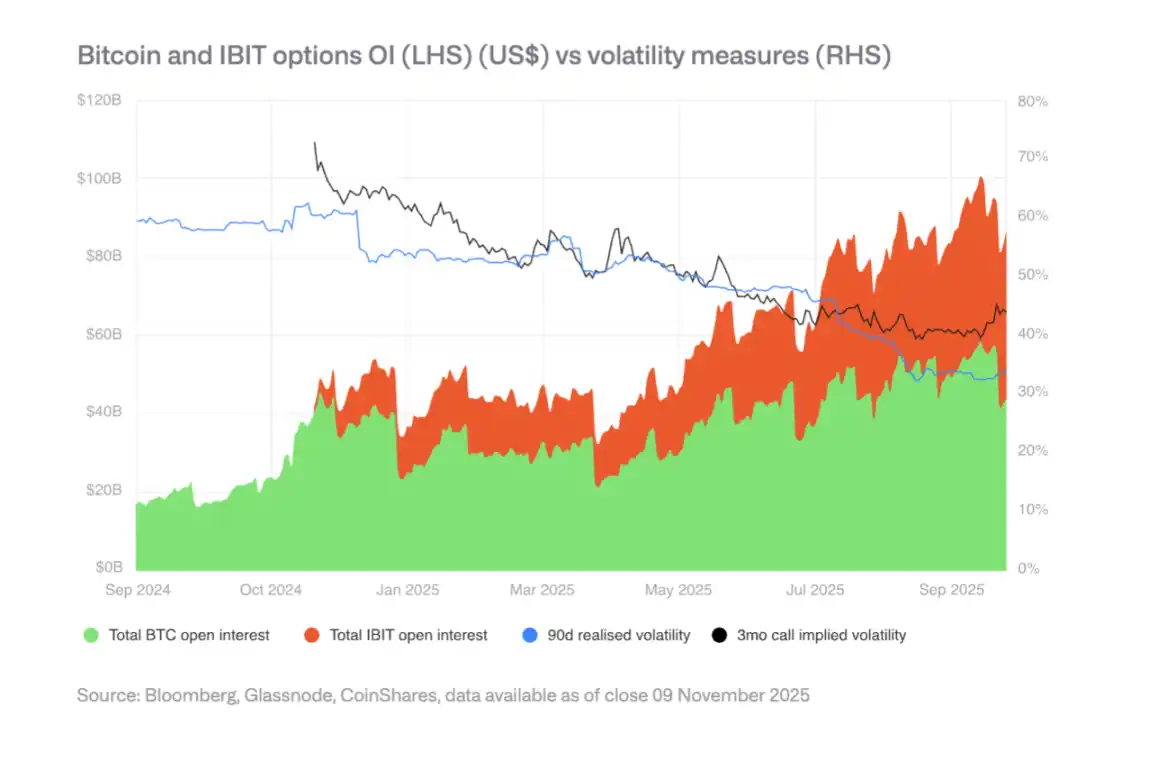

Thị trường quyền chọn và biến động giảm

Sự phát triển của thị trường quyền chọn IBIT đã làm giảm biến động của Bitcoin, đây là dấu hiệu trưởng thành. Nhưng biến động giảm có thể làm suy yếu nhu cầu trái phiếu chuyển đổi, ảnh hưởng đến sức mua của doanh nghiệp. Mùa xuân năm 2025 xuất hiện điểm ngoặt biến động giảm.

5. Sự phân hóa cảnh quan quản lý

EU: Tính rõ ràng của MiCA

EU sở hữu khuôn khổ pháp lý tài sản mã hóa hoàn chỉnh nhất toàn cầu, bao phủ phát hành, lưu ký, giao dịch và stablecoin. Nhưng năm 2025 đã bộc lộ hạn chế phối hợp, một số cơ quan quản lý quốc gia có thể thách thức hộ chiếu xuyên biên giới.

Mỹ: Đổi mới và phân mảnh

Mỹ dựa vào thị trường vốn sâu nhất và hệ sinh thái đầu tư mạo hiểm trưởng thành để lấy lại đà, nhưng quản lý vẫn phân tán ở nhiều cơ quan như SEC, CFTC, Fed. Lập pháp stablecoin (Đạo luật GENIUS) đã thông qua, nhưng triển khai vẫn đang tiến hành.

Châu Á: Hướng tới quản lý thận trọng

Hồng Kông Trung Quốc, Nhật Bản và các nơi khác thúc đẩy yêu cầu vốn và thanh khoản mã hóa Basel III, Singapore duy trì chế độ cấp phép dựa trên rủi ro. Châu Á đang hình thành nhóm quản lý mạch lạc hơn, xoay quanh cơ sở rủi ro, tiêu chuẩn căn chỉnh ngân hàng.

6. Sự trỗi dậy của Tài chính Hỗn hợp (Hybrid Finance)

Cơ sở hạ tầng và tầng thanh toán

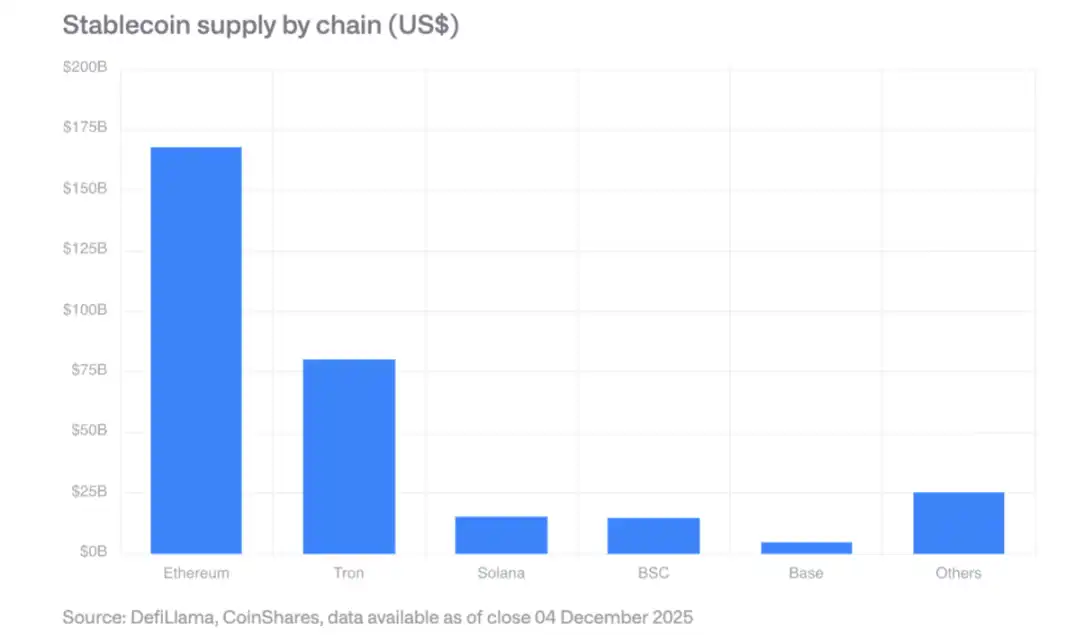

Stablecoin: Quy mô thị trường hơn 3000 tỷ USD, Ethereum chiếm thị phần lớn nhất, Solana tăng trưởng nhanh nhất. Đạo luật GENIUS yêu cầu người phát hành tuân thủ nắm giữ dự trữ trái phiếu chính phủ Mỹ, tạo ra nhu cầu trái phiếu mới.

Sàn giao dịch phi tập trung: Khối lượng giao dịch hàng tháng hơn 6000 tỷ USD, Solana xử lý khối lượng giao dịch 400 tỷ USD trong một ngày.

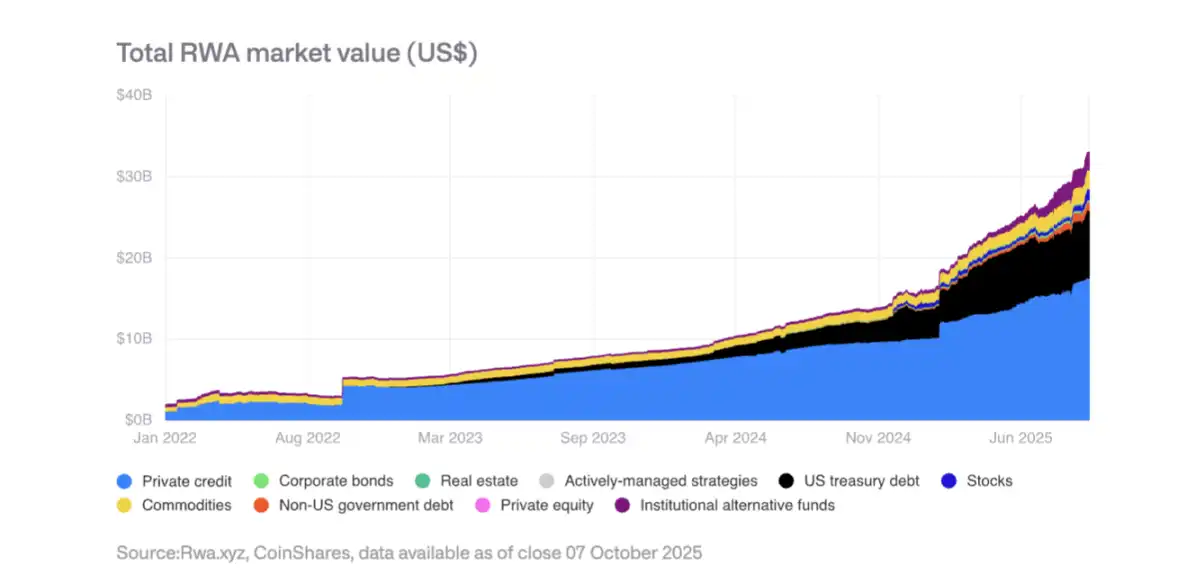

Tài sản thế giới thực được mã hóa (RWA)

Tổng giá trị tài sản mã hóa tăng từ 15 tỷ USD đầu năm 2025 lên 35 tỷ USD. Tín dụng tư nhân và trái phiếu chính phủ Mỹ mã hóa tăng nhanh nhất, vàng mã hóa hơn 1,3 tỷ USD. Quỹ BUIDL của BlackRock mở rộng tài sản mạnh mẽ, JPMorgan ra mắt tiền gửi mã hóa JPMD trên Base.

Ứng dụng trên chuỗi tạo ra thu nhập

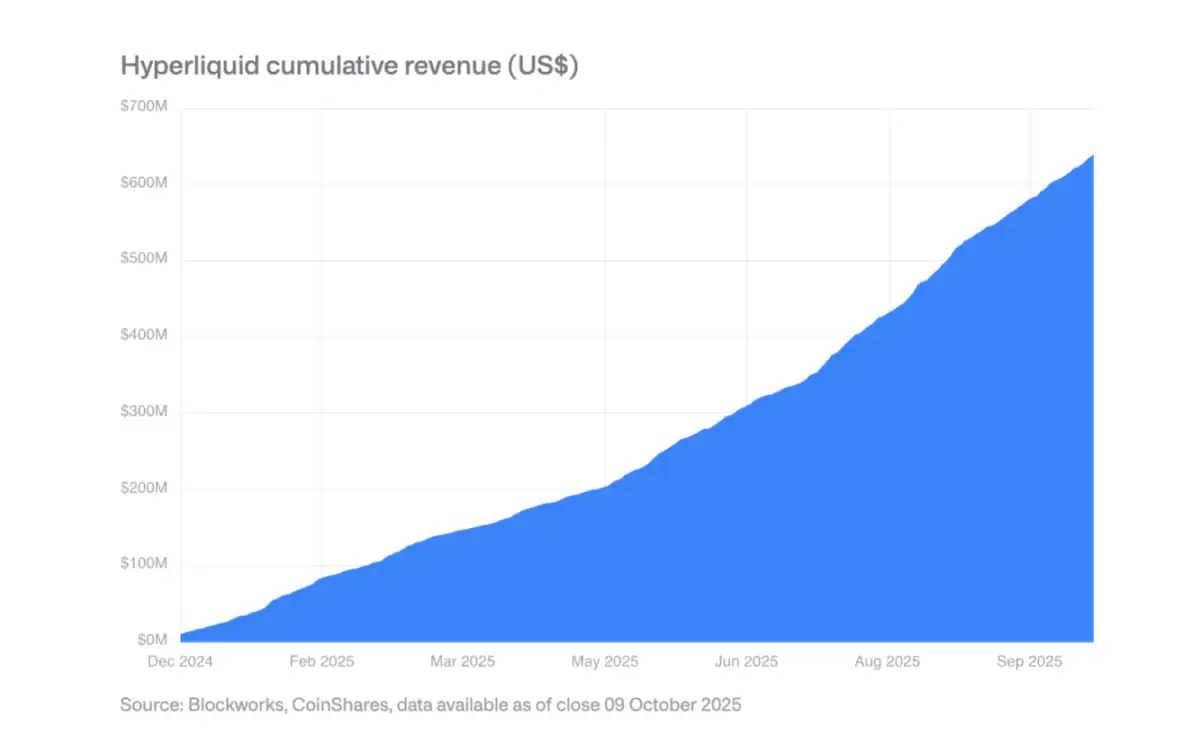

Ngày càng nhiều giao thức tạo ra doanh thu hàng trăm triệu USD mỗi năm và phân phối cho người nắm giữ token. Hyperliquid sử dụng 99% doanh thu để mua lại token hàng ngày, Uniswap và Lido cũng ra mắt cơ chế tương tự. Điều này đánh dấu sự chuyển đổi của token từ tài sản đầu cơ thuần túy sang tài sản giống cổ phiếu.

7. Vị thế thống trị của Stablecoin và Áp dụng Doanh nghiệp

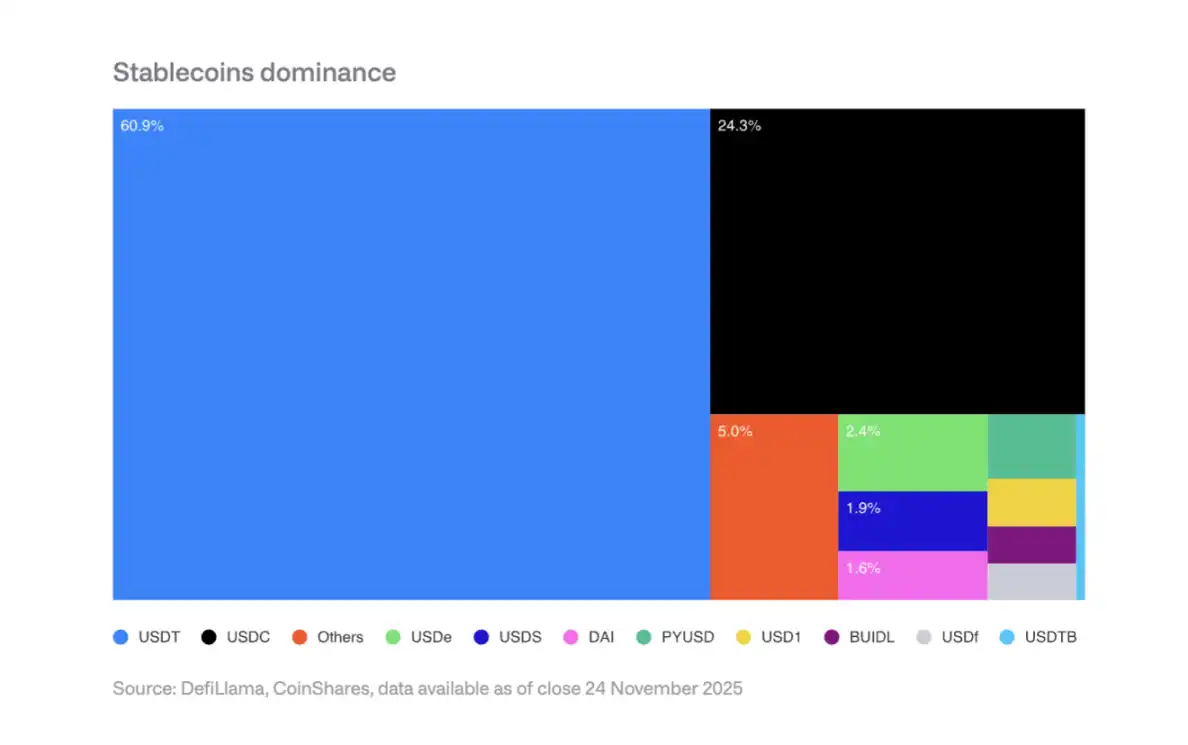

Mức độ tập trung thị trường

Tether (USDT) chiếm 60% thị trường stablecoin, Circle (USDC) chiếm 25%. Người mới tham gia như PYUSD của PayPal đối mặt với thách thức hiệu ứng mạng, khó lung lay cục diện song đầu.

Kỳ vọng áp dụng doanh nghiệp năm 2026

Nhà xử lý thanh toán: Visa, Mastercard, Stripe và những công ty khác có lợi thế cấu trúc, có thể chuyển hướng sang thanh toán bằng stablecoin mà không thay đổi trải nghiệm front-end.

Ngân hàng: JPM Coin của JPMorgan đã thể hiện tiềm năng, Siemens báo cáo tiết kiệm ngoại hối lên đến 50%, thời gian thanh toán giảm từ vài ngày xuống vài giây.

Nền tảng thương mại điện tử: Shopify đã chấp nhận thanh toán bằng USDC, các thị trường châu Á và Mỹ Latinh đang thí điểm thanh toán nhà cung cấp stablecoin.

Ảnh hưởng đến thu nhập

Người phát hành stablecoin đối mặt với rủi ro lãi suất giảm: Nếu lãi suất Fed giảm xuống 3%, cần phát hành thêm 88,7 tỷ USD stablecoin để duy trì thu nhập lãi hiện tại.

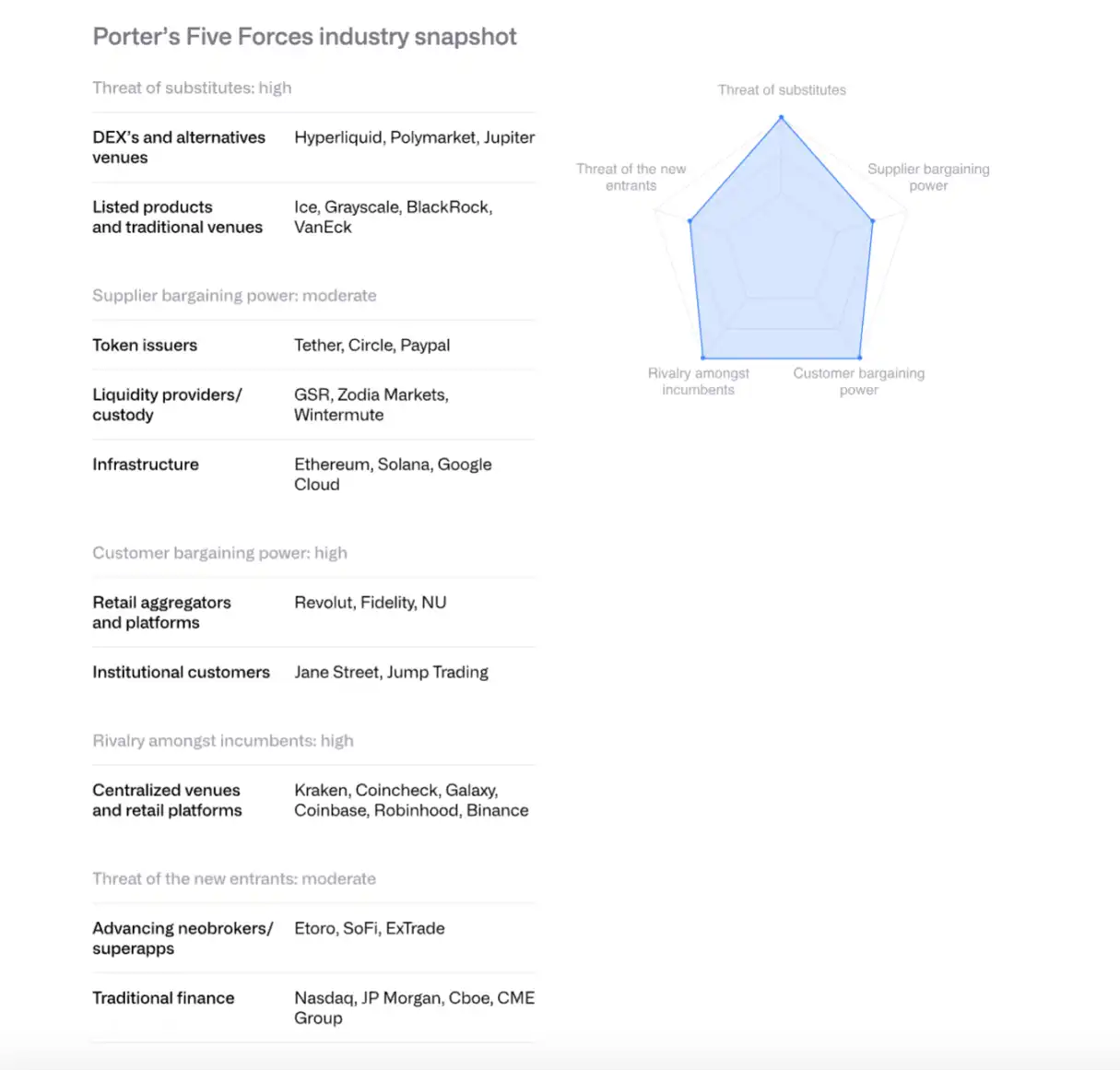

8. Phân tích Cạnh tranh Sàn giao dịch bằng Mô hình Năm Lực lượng Porter

Đối thủ hiện tại: Cạnh tranh khốc liệt và gia tăng, tỷ lệ phí giảm xuống điểm cơ bản thấp.

Mối đe dọa từ người mới: Các tổ chức tài chính truyền thống như Morgan Stanley E*TRADE, Charles Schwab chuẩn bị tham gia, nhưng trong ngắn hạn cần dựa vào đối tác.

Sức mạnh thương lượng của nhà cung cấp: Người phát hành stablecoin (như Circle) tăng cường kiểm soát thông qua mạng chính Arc. Thỏa thuận chia sẻ doanh thu USDC giữa Coinbase và Circle là rất quan trọng.

Sức mạnh thương lượng của khách hàng: Khách hàng thể chế chiếm hơn 80% khối lượng giao dịch của Coinbase, có sức mạnh thương lượng mạnh. Người dùng bán lẻ nhạy cảm với giá.

Mối đe dọa thay thế: Các sàn giao dịch phi tập trung như Hyperliquid, thị trường dự đoán như Polymarket, phái sinh tiền mã hóa CME tạo thành cạnh tranh.

Dự kiến năm 2026, hợp nhất ngành sẽ tăng tốc, các sàn giao dịch và ngân hàng lớn thông qua M&A để có được khách hàng, giấy phép và cơ sở hạ tầng.

9. Cạnh tranh Nền tảng Hợp đồng Thông minh

Ethereum: Từ Sandbox đến Cơ sở hạ tầng Thể chế

Ethereum đạt được mở rộng thông qua lộ trình trung tâm Rollup, thông lượng Layer-2 tăng từ 200 TPS một năm trước lên 4800 TPS. Người xác thực đang thúc đẩy tăng giới hạn Gas lớp cơ sở. ETF Ethereum spot của Mỹ thu hút dòng tiền vào khoảng 13 tỷ USD.

Về mã hóa thể chế, quỹ BUIDL của BlackRock và JPMD của JPMorgan cho thấy tiềm năng của Ethereum như một nền tảng cấp thể chế.

Solana: Mô hình hiệu suất cao

Solana nổi bật với môi trường thực thi được tối ưu hóa cao, đơn khối, chiếm khoảng 7% tổng TVL DeFi. Cung cấp stablecoin hơn 12 tỷ USD (tăng từ 1,8 tỷ USD tháng 1/2024), dự án RWA mở rộng, BUIDL của BlackRock tăng từ 25 triệu USD tháng 9 lên 250 triệu USD.

Nâng cấp công nghệ bao gồm máy khách Firedancer, mạng truyền thông người xác thực DoubleZero, v.v. ETF spot ra mắt ngày 28/10 đã thu hút dòng tiền ròng 382 triệu USD.

Các chuỗi hiệu suất cao khác

Thế hệ Layer-1 mới như Sui, Aptos, Sei, Monad, Hyperliquid cạnh tranh thông qua sự khác biệt về kiến trúc. Hyperliquid tập trung vào giao dịch phái sinh, chiếm hơn một phần ba tổng doanh thu blockchain. Nhưng thị trường phân mảnh nghiêm trọng, khả năng tương thích EVM trở thành lợi thế cạnh tranh.

10. Chuyển đổi Ngành Khai thác sang Trung tâm Điện toán Hiệu suất Cao (HPC)

Mở rộng năm 2025

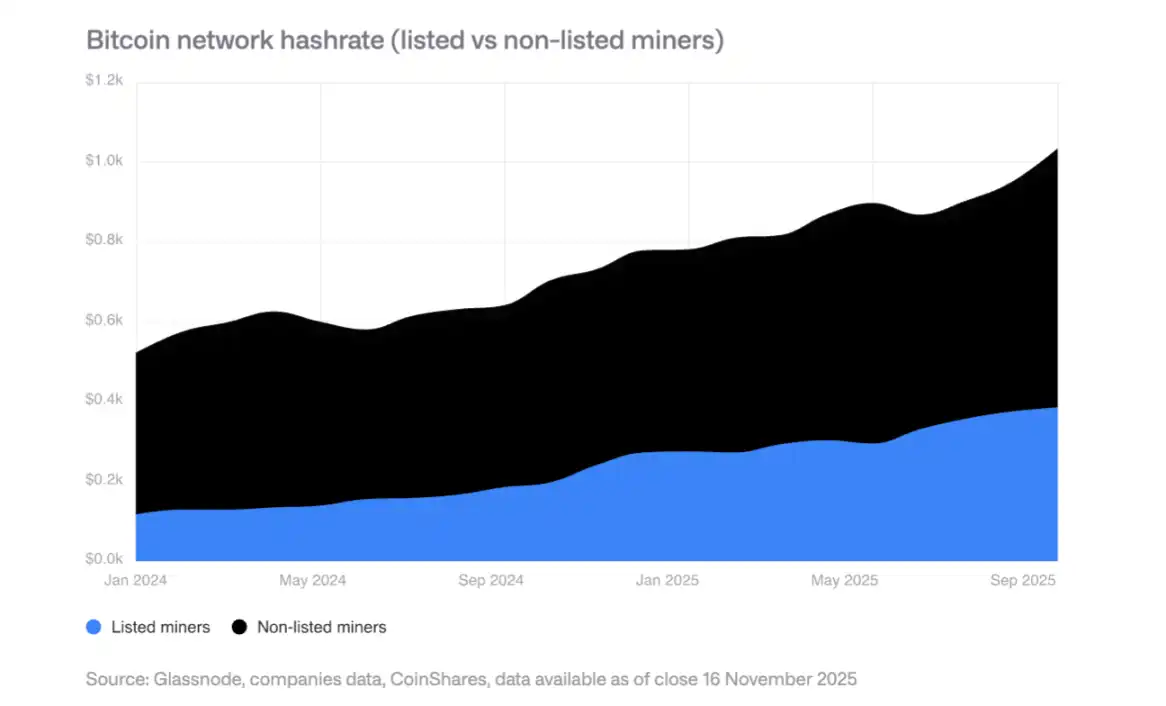

Hashrate của thợ đào niêm yết tăng 110 EH/s, chủ yếu đến từ Bitdeer, HIVE Digital và Iris Energy.

Chuyển đổi HPC

Thợ đào công bố hợp đồng HPC trị giá 65 tỷ USD, dự kiến đến cuối năm 2026, tỷ trọng doanh thu khai thác Bitcoin sẽ giảm từ 85% xuống dưới 20%. Biên lợi nhuận hoạt động của kinh doanh HPC đạt 80-90%.

Mô hình khai thác trong tương lai

Dự kiến khai thác trong tương lai sẽ do các mô hình sau thống trị: Nhà sản xuất ASIC, khai thác mô-đun, khai thác gián đoạn (cùng tồn tại với HPC), khai thác quốc gia có chủ quyền. Về lâu dài, khai thác có thể quay trở lại hoạt động phân tán quy mô nhỏ.

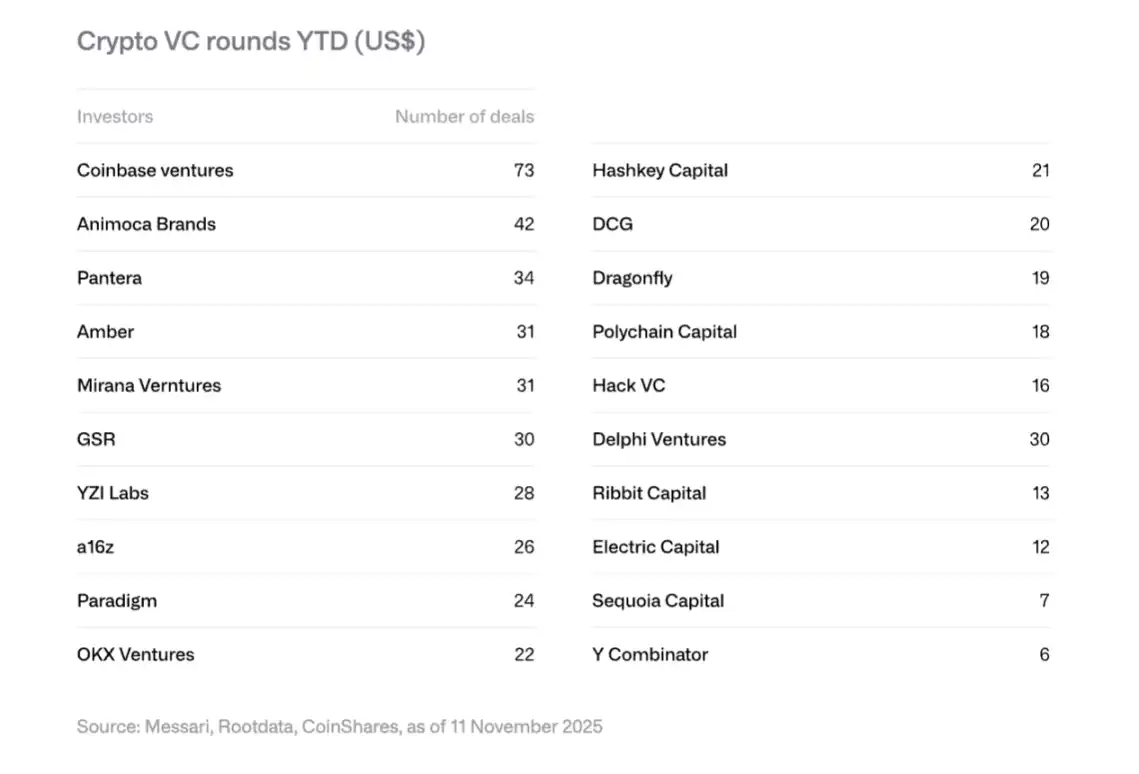

11. Xu hướng Đầu tư Mạo hiểm

Phục hồi năm 2025

Vốn đầu tư mạo hiểm tiền mã hóa đạt 18,8 tỷ USD, vượt cả năm 2024 (16,5 tỷ USD). Chủ yếu được thúc đẩy bởi các giao dịch lớn: Polymarket nhận đầu tư chiến lược 2 tỷ USD (ICE), Tempo của Stripe nhận 500 triệu USD, Kalshi nhận 300 triệu USD.

Bốn xu hướng năm 2026

Mã hóa RWA: SPAC của Securitize, vòng A 50 triệu USD của Agora cho thấy sự quan tâm của thể chế.

Kết hợp AI và tiền mã hóa: Ứng dụng như đại lý AI, giao diện giao dịch ngôn ngữ tự nhiên tăng tốc.

Nền tảng đầu tư bán lẻ: Echo (được Coinbase mua với giá 375 triệu USD), Legion và các nền tảng đầu tư thiên thần phi tập trung nổi lên.

Cơ sở hạ tầng Bitcoin: Các dự án liên quan đến Layer-2 và Lightning Network nhận được sự quan tâm.

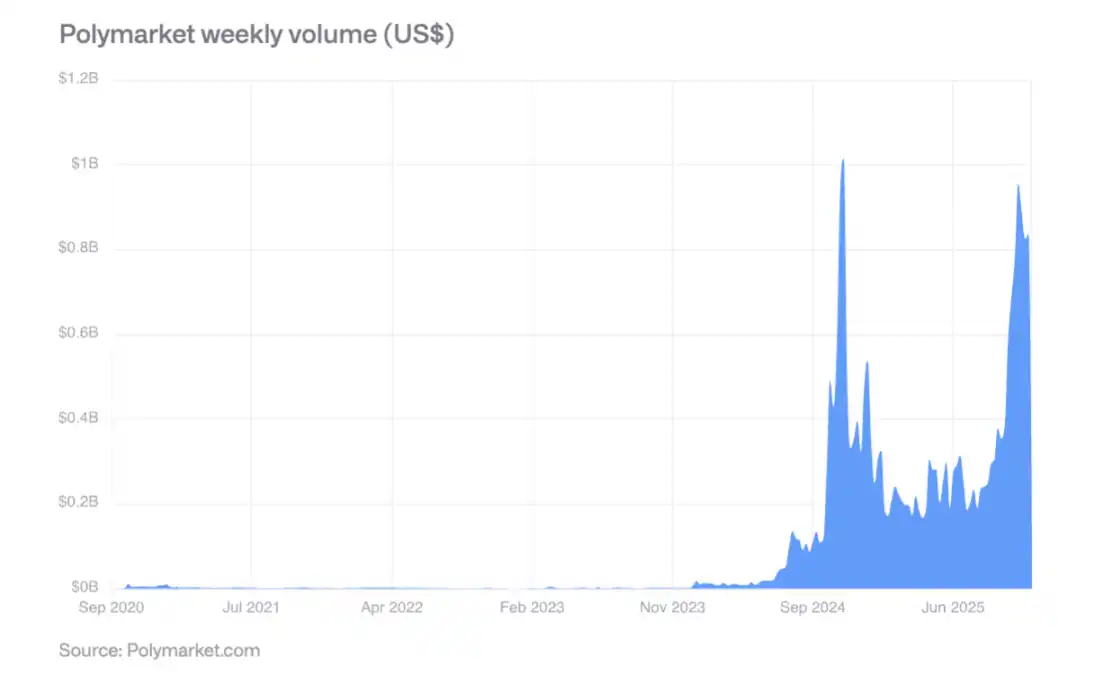

12. Sự trỗi dậy của Thị trường Dự đoán

Polymarket trong cuộc bầu cử Mỹ năm 2024 có khối lượng giao dịch hàng tuần hơn 800 triệu USD, hoạt động sau bầu cử vẫn mạnh mẽ. Tính chính xác dự đoán được xác minh: Sự kiện có xác suất 60% xảy ra khoảng 60%, sự kiện có xác suất 80% xảy ra khoảng 77-82%.

Tháng 10/2025, ICE đầu tư chiến lược lên đến 2 tỷ USD vào Polymarket, đánh dấu sự công nhận của các tổ chức tài chính chính thống. Dự kiến năm 2026, khối lượng giao dịch hàng tuần có thể vượt 2 tỷ USD.

13. Kết luận then chốt

Tăng tốc trưởng thành: Tài sản kỹ thuật số đang chuyển từ động lực đầu cơ sang động lực giá trị thực tiễn và dòng tiền, token ngày càng giống tài sản cổ phiếu.

Tài chính hỗn hợp trỗi dậy: Sự hợp nhất giữa blockchain công cộng và hệ thống tài chính truyền thống không còn là lý thuyết, mà trở nên hữu hình thông qua sự tăng trưởng mạnh mẽ của stablecoin, tài sản mã hóa và ứng dụng trên chuỗi.

Tăng độ rõ ràng về quản lý: Đạo luật GENIUS của Mỹ, MiCA của EU, khuôn khổ quản lý thận trọng của châu Á đặt nền tảng cho việc áp dụng thể chế.

Áp dụng thể chế từng bước: Mặc dù rào cản cấu trúc đã được dỡ bỏ, nhưng áp dụng thực tế cần nhiều năm, năm 2026 sẽ là năm khu vực tư nhân đạt được tiến bộ gia tăng.

Định hình lại cảnh quan cạnh tranh: Ethereum duy trì vị thế thống trị nhưng đối mặt với thách thức từ các chuỗi hiệu suất cao như Solana, khả năng tương thích EVM trở thành lợi thế then chốt.

Rủi ro và cơ hội song hành: Mức độ tập trung nắm giữ Bitcoin của doanh nghiệp cao mang lại rủi ro bán tháo, nhưng mã hóa thể chế, áp dụng stablecoin, thị trường dự đoán và các lĩnh vực mới nổi khác cung cấp tiềm năng tăng trưởng lớn.

Nhìn chung, năm 2026 sẽ là năm then chốt để tài sản kỹ thuật số đi từ rìa vào dòng chính, từ đầu cơ sang thực tiễn, từ phân mảnh sang tích hợp.