Sự kiện Bitcoin [BTC] halving thường bị hiểu nhầm là chất xúc tác giá tức thì.

Trên thực tế, nó hoạt động thông qua hiệu ứng giảm nguồn cung dần dần, được hỗ trợ bởi cấu trúc kỹ thuật của Bitcoin. Đáng chú ý, các giai đoạn tăng giá mạnh chính diễn ra trong 12-18 tháng sau khi halving, thay vì ngay lập tức. Ví dụ, sau sự kiện halving năm 2016, Bitcoin đã chứng kiến sự bùng nổ chính vào năm 2017, tăng hơn 1,000%. Tương tự, sau sự kiện halving năm 2020, đợt tăng mạnh nhất diễn ra trong giai đoạn 2020-2021, với mức tăng trong cả chu kỳ khoảng 60%.

Ngược lại, nửa cuối năm (H2) của 2018 và 2022 được nhìn nhận rộng rãi là giai đoạn suy giảm cuối chu kỳ. Năm 2018, Bitcoin đã giảm 40%-45% trong nửa cuối năm. Năm 2022, nó giảm 15%-20% trước khi chạm đáy vào cuối năm. Nhìn chung, dường như sự yếu kém ở nửa cuối năm trong những chu kỳ đó phản ánh một "giai đoạn nguội lạnh sau halving".

Chu kỳ Bitcoin được kiểm nghiệm khi 2026 bước vào giai đoạn H2

Thị trường tiền điện tử đã chính thức bước vào giai đoạn H2 của chu kỳ 2026.

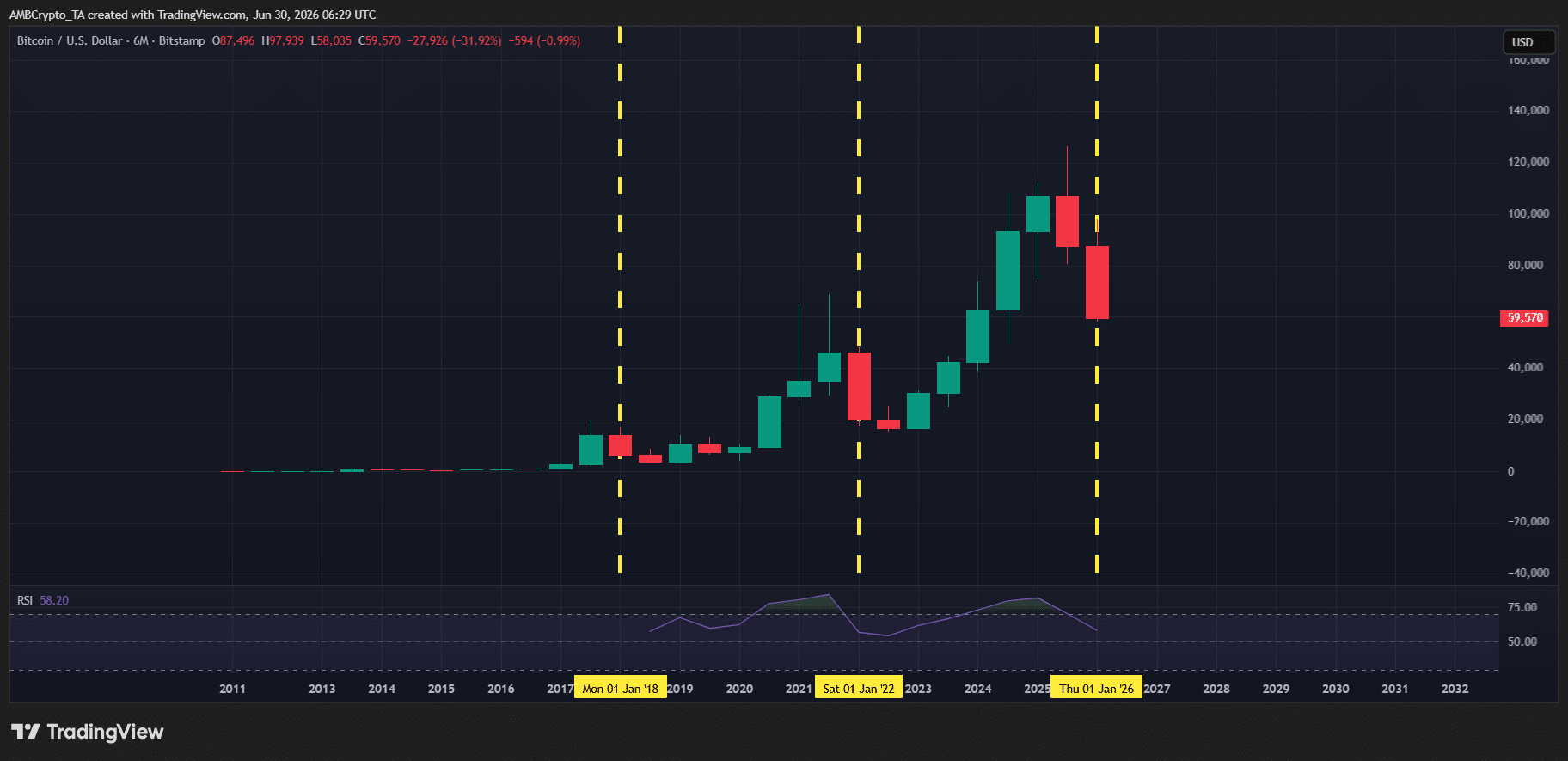

Cho đến nay, cấu trúc chu kỳ này nhìn chung đang đi theo hành vi của Bitcoin sau halving đã thấy vào năm 2018 và 2022. Bitcoin đang kết thúc H1 với mức giảm trên 30%, điều này có đặc điểm tương tự như H1 2018 (giảm gần 54%) và H1 2022 (giảm trên 56%). Trong bối cảnh này, 2026 có vẻ phù hợp với giai đoạn nguội lạnh sau halving sau sự kiện halving năm 2024, sự kiện đã cắt giảm trợ cấp khối của Bitcoin từ 6.25 BTC xuống còn 3.125 BTC mỗi khối.

Nếu kịch bản tương tự tiếp diễn, Bitcoin có thể sẽ kết thúc H2 trong vùng đỏ. Điều này cũng được ủng hộ bởi Nhà phân tích cao cấp Vetle Lunde của K33 Research, người đã nhận xét:

Đợt giảm giá của Bitcoin năm 2022 kéo dài 286 ngày. Trong các thị trường gấu năm 2014 và 2018, đáy hình thành sau khi thị trường gấu bắt đầu từ 12-13 tháng, với mức giảm tối đa 84-85%. Nếu lịch sử lặp lại, một đáy có thể được kỳ vọng hình thành gần cuối năm.

Trong bối cảnh này, mức giảm khoảng 30% trong H1 năm nay vẫn có thể được xem là một phần của giai đoạn nguội lạnh sau halhing rộng lớn hơn.

Tuy nhiên, chu kỳ 2025 nổi bật với việc lần đầu tiên Bitcoin kết thúc H2 giảm trên 18%. Điều đó là bất thường theo lịch sử và đặt ra một câu hỏi then chốt: Liệu năm 2025 có phá vỡ mô hình sau halving không? Nếu có, liệu điều đó có ngụ ý Bitcoin đang đi chệch khỏi các đợt giảm H2 kiểu 2018 và 2022, có khả năng thiết lập một quỹ đạo khác cho năm 2026?

Động lực cuối chu kỳ chuyển dịch sang áp lực thanh khoản

Để hiểu điều gì sẽ xảy ra trong H2 2026, đáng để lùi lại một bước.

Sau các giai đoạn bùng nổ lớn của Bitcoin vào năm 2017 và 2021, các thị trường gấu tiếp theo vào năm 2018 và 2022 có thể được coi là một phần của quá trình bình thường hóa rộng hơn sau halving. Trong những thời kỳ này, thị trường tiêu hóa lợi nhuận trước đó, chốt lời từ các đợt tăng giá trước đó, và cuối cùng chuyển sang phân phối và giảm đòn bẩy quy mô lớn.

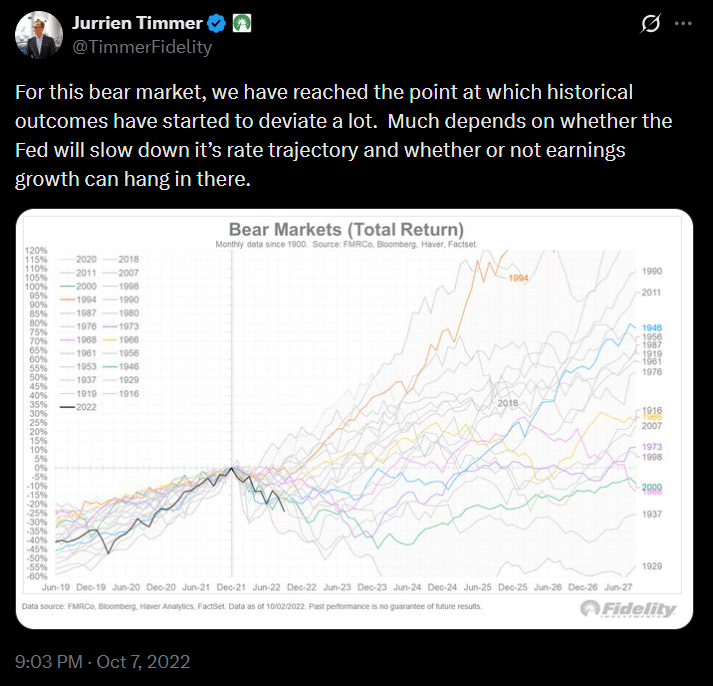

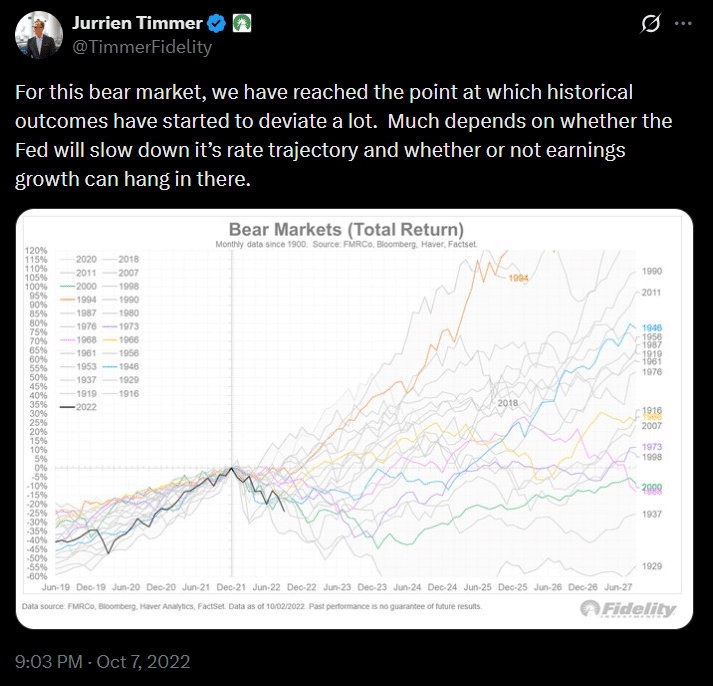

Tuy nhiên, điểm tương đồng giữa nửa cuối năm 2018 và 2022 vượt ra ngoài chỉ cấu trúc đó. Cả hai giai đoạn đều có bối cảnh vĩ mô tương tự. Năm 2018, Fed đã tăng lãi suất bốn lần trong năm, thắt chặt điều kiện thanh khoản. Tương tự, thị trường gấu năm 2022 phần lớn được thúc đẩy bởi sự sụp đổ của Terra, cùng với bối cảnh thanh khoản thắt chặt, như được nêu bật trong một bài đăng của Jurrien Timmer, Giám đốc Toàn cầu về Vĩ mô tại Fidelity.

Trong bối cảnh này, việc gọi các thị trường gấu H2 năm 2018 và 2022 là "giai đoạn nguội lạnh" có thể còn hơi sớm.

Theo AMBCrypto, đây là nơi con đường của Bitcoin bước vào H2 2026 có thể được phân tích tốt hơn. Và một yếu tố có thể nằm ở trung tâm của cuộc thảo luận này không chỉ là cấu trúc halving, mà còn là "thanh khoản".

Lịch sử chu kỳ gặp cấu trúc thị trường mới trong viễn cảnh 2026 của Bitcoin

Cho đến nay, bối cảnh vĩ mô năm 2026 đã rất giống với hai thị trường gấu sau halving trước đó.

Từ góc độ vĩ mô, căng thẳng địa chính trị ở Trung Đông đã khiến Chủ tịch Fed mới được bổ nhiệm, Kevin Warsh, thận trọng về việc cắt giảm lãi suất, với thị trường ngày càng định giá một môi trường lãi suất cao trong thời gian dài. Dữ liệu kinh tế ủng hộ điều này, với lạm phát Mỹ tăng lên mức cao nhất hai năm là 4.2% vào tháng Năm, giữ cho điều kiện thanh khoản thắt chặt.

Trong bối cảnh này, H2 có vẻ sắp trở thành một thời kỳ thử thách khác đối với Bitcoin. Tuy nhiên, đây là nơi chu kỳ hiện tại bắt đầu phân kỳ. Không giống hai chu kỳ sau halving trước đó, bối cảnh thanh khoản hiện tại mạnh hơn. Trong khi nguồn cung Bitcoin vẫn cố định, thanh khoản trên toàn bộ thị trường tiền điện tử rộng lớn hơn đã mở rộng, một xu hướng cũng được nêu bật trong báo cáo mới nhất của Fidelity:

Thị trường bò của tiền điện tử thường được thúc đẩy bởi các xu hướng mới mang lại dòng tiền mới vào thị trường. Chu kỳ 2020–2021, ví dụ, được thúc đẩy bởi sự trỗi dậy của NFT và memecoin. Ngày nay, các lĩnh vực tăng trưởng mới như token hóa RWA, stablecoin và các ứng dụng tiền điện tử chạy bằng AI đang có đà tăng trưởng. Nếu các lĩnh vực này tiếp tục phát triển, chúng có thể mang vốn mới vào tiền điện tử.

Giờ đây, trọng tâm chuyển sang tăng trưởng on-chain trên các lĩnh vực này. Câu hỏi then chốt là liệu thanh khoản chảy vào các dự án này có đủ lớn để hỗ trợ dòng vốn chảy vào bền vững trên toàn bộ thị trường hay không. Nếu có, Bitcoin có thể bắt đầu phân kỳ khỏi các mô hình sau halving đã thấy vào năm 2018 và 2022.

Nếu không, bối cảnh vĩ mô hiện tại, kết hợp với giai đoạn nguội lạnh sau halving, có thể tiếp tục gây áp lực lên BTC trong suốt H2. Trong trường hợp đó, Bitcoin có thể kết thúc nửa cuối năm trong vùng đỏ, có khả năng kéo toàn bộ thị trường tiền điện tử về mức giảm hàng năm hai con số đầu tiên kể từ thị trường gấu năm 2022.

Cảnh quan thanh khoản đang thay đổi, nhưng Bitcoin có hưởng lợi?

Sự tăng trưởng trên các lĩnh vực này ngày càng trở nên khó có thể bỏ qua. Phản ánh sự thay đổi này, Chủ tịch Stellar Denelle Dixon đã nói vào đầu năm 2026:

Tài chính on-chain đang bước vào kỷ nguyên tăng trưởng theo cấp số nhân, và năm 2026 sẽ là tất cả về sự tăng tốc, không phải thử nghiệm. Các đối tác như PayPal và MoneyGram đã đưa stablecoin vào xu hướng chính thống, và chúng ta sẽ tiếp tục thấy sự tích hợp sâu hơn, đáng tin cậy hơn vào hệ thống tài chính hàng ngày.

Dữ liệu on-chain phần lớn ủng hộ quan điểm đó. Trong lĩnh vực RWA, token hóa đã tăng tốc nhanh chóng trong năm nay, với tổng giá trị tài sản được token hóa tăng lên gần 40 tỷ USD, tăng 90% so với đầu năm. Tuy nhiên, bức tranh thanh khoản lại hỗn tạp hơn. Thị trường stablecoin (nguồn thanh khoản chính của thị trường tiền điện tử) đã co lại khoảng 11 tỷ USD về vốn hóa thị trường.

Về bản chất, thanh khoản không lan tỏa đồng đều mà vẫn tập trung vào một vài lĩnh vực tăng trưởng. Bất chấp việc không hoàn toàn phù hợp với các mô hình sau halving trước đó, triển vọng H2 2026 của Bitcoin do đó vẫn đang được định hình nhiều hơn bởi bối cảnh vĩ mô đầy biến động, điều đang giữ cho thanh khoản thắt chặt khi bước vào H2.

Kết quả là, dòng vốn không đồng đều trên khắp tiền điện tử đang hạn chế một chu kỳ tăng giá rộng khắp của Bitcoin.