Tác giả: Zach Pandl, Trưởng bộ phận Nghiên cứu Grayscale

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide: Zach Pandl, Trưởng bộ phận Nghiên cứu Grayscale, đã chỉ ra trong bài viết rằng mô hình phần thưởng staking hiện tại của Ethereum đang đối mặt với hai vấn đề cấu trúc: Sự dịch chuyển sang L2 làm giảm lượng token bị đốt, phát hành ròng tăng lên; ngưỡng tham gia staking đang tiến gần đến 0, có khả năng cuối cùng sẽ khóa gần như toàn bộ ETH vào staking. Cộng đồng đang thảo luận về việc thiết lập một đường cong giới hạn phần thưởng staking, Grayscale cho rằng điều này có lợi cho giá ETH về lâu dài.

Cộng đồng Ethereum đang cân nhắc sửa đổi mô hình phần thưởng staking của mạng lưới, ý tưởng cốt lõi là chỉ khuyến khích staking đến một tỷ lệ nhất định, phần vượt quá sẽ không được nhận thêm phần thưởng. Nếu được thực hiện, lợi nhuận danh nghĩa của người staking sẽ giảm. Nhưng Grayscale tin rằng đây là tin tốt cho giá ETH về lâu dài, vì hai lý do: một là kiểm soát lạm phát của ETH, hai là củng cố luận điểm về ETH như một tài sản lưu trữ giá trị.

Động lực thúc đẩy cuộc thảo luận cải cách lần này là hai vấn đề chồng chéo lên nhau.

Việc đốt token suy yếu, phát hành ròng tăng lên

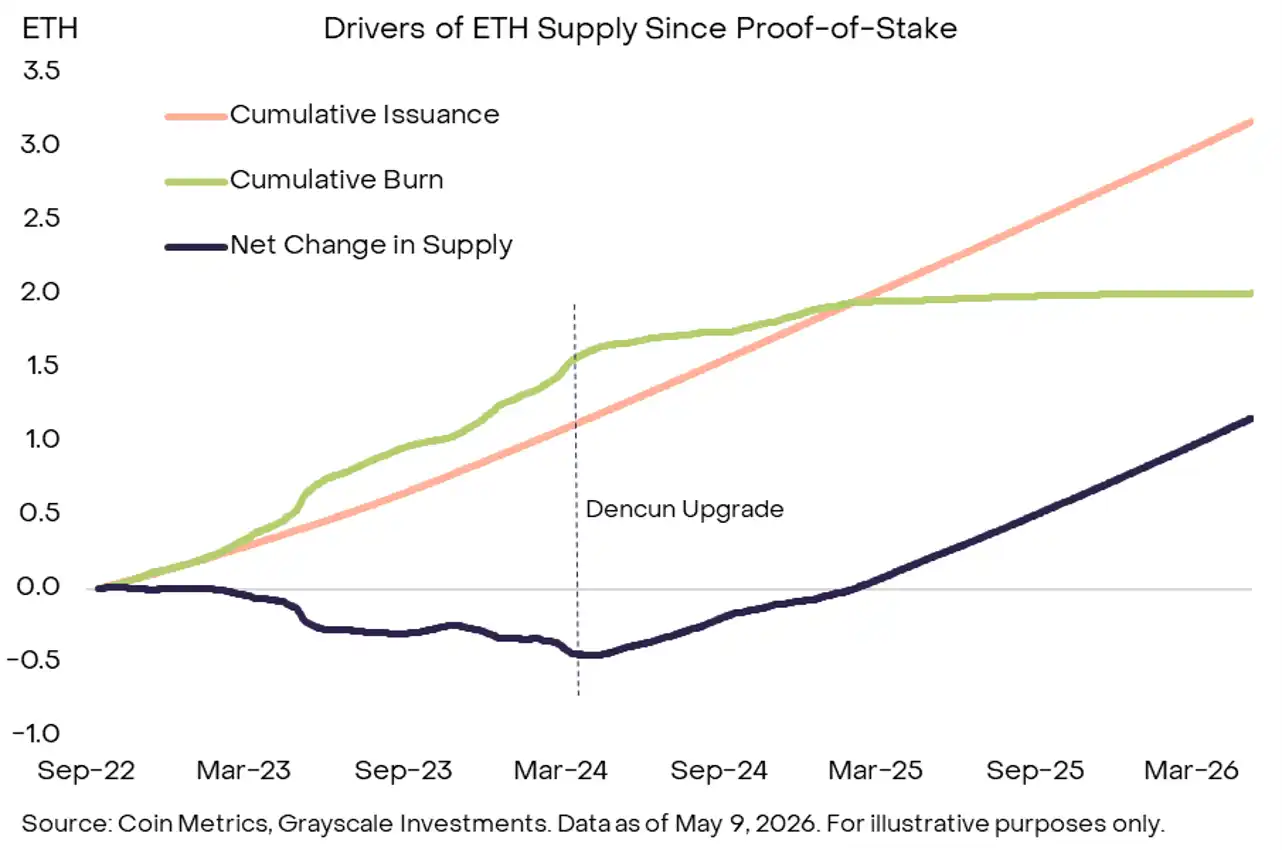

Lượng cung của ETH phụ thuộc vào chênh lệch giữa phát hành mới và lượng token bị đốt. Hiện tại, Ethereum L1 sẽ đốt toàn bộ phí giao dịch cơ bản, phí giao dịch cao đồng nghĩa với việc nhiều ETH bị đốt hơn, tăng trưởng cung bị kìm hãm.

Những thay đổi trong vài năm qua đã phá vỡ sự cân bằng này. Ngày càng nhiều hoạt động di chuyển sang các mạng L2, phí giao dịch L1 và việc đốt token giảm theo, phát hành ròng bắt đầu gia tăng.

Chú thích biểu đồ: Exhibit 1 – Các yếu tố thúc đẩy thay đổi nguồn cung ETH kể từ khi chuyển sang PoS. Sau bản nâng cấp Dencun, lượng đốt tích lũy (đường xanh) có xu hướng phẳng, trong khi lượng phát hành tích lũy (đường cam) tiếp tục tăng, dẫn đến thay đổi nguồn cung ròng ETH (đường đậm) chuyển từ âm sang dương. Nguồn: Coin Metrics, Grayscale Investments, dữ liệu tính đến ngày 9 tháng 5 năm 2026

Điều tồi tệ hơn là, Ethereum L1 hiện đang chủ động lựa chọn mở rộng quy mô để cạnh tranh với các chuỗi có thông lượng cao như Solana. Pandl thẳng thắn nhận định: Phí giao dịch L1 nhiều khả năng sẽ duy trì ở mức thấp trong tương lai gần, việc đốt token tiếp tục giảm, tăng trưởng nguồn cung ròng sẽ mở rộng hơn nữa.

Chi phí ma sát của staking gần như bằng không

Khi Ethereum lần đầu giới thiệu staking, người dùng không thể rút tài sản, ETH được stake bị khóa, thanh khoản kém, do đó tồn tại một khoản bù đắp rủi ro. Hiện tại việc rút tiền đã được mở cửa, thanh khoản được cải thiện đáng kể, khoản bù đắp rủi ro theo đó mà bốc hơi.

Quan trọng hơn, token staking thanh khoản (LST), sản phẩm giao dịch trên sàn (ETP) và kho bạc ETH của doanh nghiệp đều đã tham gia vào staking. Chi phí biên để stake ETH hiện tại gần như bằng không. Chỉ cần mạng lưới tiếp tục cung cấp lợi nhuận biên cho người staking, gần như toàn bộ ETH cuối cùng đều có thể bị stake.

Staking là điều kiện cần thiết để giao thức Ethereum hoạt động bình thường, nhưng tỷ lệ staking quá cao có thể phản tác dụng.

Hai rủi ro. Thứ nhất, pha loãng không cần thiết. Phát hành ròng tăng lên nhưng không thực sự nâng cao an ninh mạng, giống như một quốc gia chi tiêu quá mức cho quốc phòng nhưng không giúp ích gì cho an ninh quốc gia. Thứ hai, rủi ro đuôi của việc tập trung hóa các hoạt động staking bị chi phối bởi một số ít tổ chức. Do hiệu ứng mạng của nhà cung cấp dịch vụ, khả năng này là có thật.

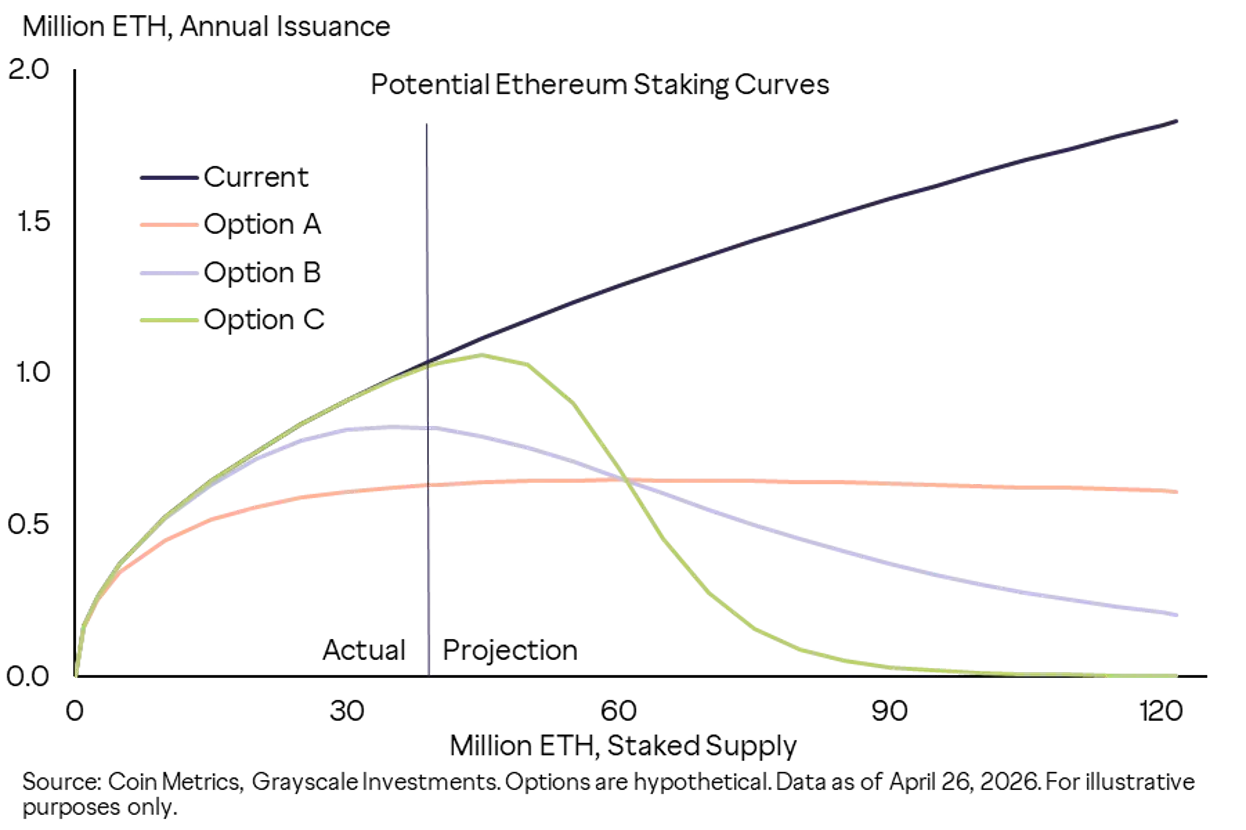

Thiết lập đường cong giới hạn phần thưởng staking

Một giải pháp là chuyển sang mô hình phần thưởng chỉ khuyến khích staking đến một mức nhất định.

Chú thích biểu đồ: Exhibit 2 – Đường cong phần thưởng staking thay thế mà Ethereum có thể cân nhắc. Trong mô hình hiện tại (đường đậm), lượng phát hành hàng năm tăng tuyến tính theo lượng stake; ba phương án Option A/B/C lần lượt đặt giới hạn hoặc điểm uốn ở các mức stake khác nhau, khiến lượng phát hành có xu hướng phẳng hoặc thậm chí giảm sau khi tỷ lệ stake vượt quá một ngưỡng nhất định. Nguồn: Coin Metrics, Grayscale Investments, dữ liệu tính đến ngày 26 tháng 4 năm 2026, các tùy chọn đều là phương án giả định

Grayscale cho rằng sự thay đổi này có lợi cho giá trị thị trường của ETH về lâu dài. ETH là một loại hàng hóa có công dụng chức năng, không phải là quyền tài chính như cổ phiếu và trái phiếu, và không nên chỉ được định giá dựa trên dòng tiền. Việc cập nhật mô hình phần thưởng staking sẽ làm giảm tốc độ tăng trưởng nguồn cung, tăng cường tính khan hiếm của ETH. Đối với hàng hóa đại chúng, giảm sản lượng có lợi cho giá cả, logic của ETH cũng tương tự.

Giảm rủi ro đuôi của mạng lưới, kiểm soát lạm phát dài hạn, đồng thời có thể thúc đẩy nhu cầu đối với ETH không được stake như một tài sản lưu trữ giá trị kỹ thuật số.

Còn một góc nhìn dễ bị bỏ qua: Biến động giá ETH có ảnh hưởng đến lợi nhuận đầu tư lớn hơn nhiều so với lợi nhuận từ staking. Tỷ suất lợi nhuận staking hàng năm hiện tại khoảng 3%, tương đương với biên độ biến động giá trong một ngày của ETH (biến động hàng năm ước tính trong 360 ngày qua khoảng 60%, tương đương biến động hàng ngày khoảng 3%).

Kết luận: Ethereum có thể sửa đổi mô hình phần thưởng staking để kiểm soát tăng trưởng nguồn cung dài hạn và giảm các rủi ro đuôi cụ thể. Nếu được thực hiện, Grayscale cho rằng đây là tín hiệu tích cực đối với giá ETH.