Vào ngày 15 tháng 12 năm 2025 (giờ Mỹ), Nasdaq đã chính thức nộp đơn Form 19b-4 lên SEC, đề xuất kéo dài thời gian giao dịch cổ phiếu Mỹ và các sản phẩm sàn giao dịch lên 23/5 (giao dịch 23 giờ mỗi ngày, 5 ngày mỗi tuần).

Tuy nhiên, thời gian giao dịch mà Nasdaq đề xuất không chỉ đơn thuần là kéo dài, mà là thay đổi thành hai phiên giao dịch chính thức:

Phiên giao dịch ban ngày (giờ ET 4:00-20:00) và phiên giao dịch ban đêm (giờ ET 21:00-4:00 ngày hôm sau). Trong đó, từ 20:00-21:00 tạm ngừng giao dịch, tất cả các lệnh chưa khớp sẽ bị hủy đồng loạt trong thời gian tạm dừng.

Nhiều độc giả nhìn thấy tin tức đã phấn khích, nghĩ rằng liệu đây có phải là bước chuẩn bị của Mỹ cho việc giao dịch mã hóa cổ phiếu Mỹ 24/7? Nhưng sau khi nghiên cứu kỹ tài liệu, Salad Crypto muốn nói với mọi người, đừng vội kết luận, bởi vì Nasdaq trong tài liệu đã nói rằng,nhiều quy tắc giao dịch chứng khoán truyền thống và lệnh phức tạp không áp dụng cho phiên giao dịch ban đêm, một số chức năng cũng sẽ bị hạn chế.

Chúng tôi luôn rất quan tâm đến mã hóa cổ phiếu Mỹ, nó là một trong những tài sản thế giới thực được mã hóa quan trọng nhất, đặc biệt là các động thái chính thức của SEC (Ủy ban Chứng khoán và Giao dịch Hoa Kỳ) gần đây cũng xuất hiện liên tục.

Đơn đề xuất này lại khiến mọi người tràn đầy kỳ vọng về mã hóa cổ phiếu Mỹ, bởi vì Mỹ muốn đưa thời gian giao dịch chứng khoán tiến gần hơn một bước lớn tới thị trường tài sản kỹ thuật số 24/7.Tuy nhiên, nhìn kỹ lại:

Tài liệu này của Nasdaq hoàn toàn không đề cập đến bất kỳ điều gì về mã hóa, mà chỉ là cải cách hệ thống đối với chứng khoán truyền thống.

Nếu mọi người muốn hiểu sâu hơn về động thái của Nasdaq, Salad Crypto có thể viết một bài chi tiết để giải thích. Nhưng hôm nay, chúng ta hãy nói về tin tức thực tế liên quan đến mã hóa cổ phiếu Mỹ —

SEC chính thức "cho phép" gã khổng lồ lưu ký chứng khoán Mỹ thử nghiệm cung cấp dịch vụ mã hóa.

------【Đường phân cách】------

Vào ngày 11 tháng 12 năm 2025 (giờ Mỹ), nhân viên Bộ phận Giao dịch và Thị trường của SEC đã gửi cho DTCC một《Thư không hành động (No-Action Letter, NAL)》, và sau đó công bố công khai trên trang web chính thức của SEC. Thư này nêu rõ,với điều kiện đáp ứng các điều kiện cụ thể, SEC sẽ không thực thi hành động pháp lý đối với việc DTC triển khai các dịch vụ mã hóa liên quan đến chứng khoán do mình lưu ký.

Thoạt nhìn, nhiều độc giả nghĩ rằng SEC đã chính thức "miễn trừ" việc sử dụng công nghệ mã hóa trên cổ phiếu Mỹ. Nhưng nhìn kỹ, tình hình thực tế khác xa.

Vậy thì,thư này rốt cuộc viết gì? Sự phát triển mới nhất của mã hóa cổ phiếu Mỹ rốt cuộc đã đi đến đâu? Trước tiên hãy bắt đầu từ nhân vật chính của bức thư:

1. DTCC, DTC là ai?

DTCC, tên đầy đủ là Depository Trust & Clearing Corporation, là một tập đoàn Mỹ, bao gồm các cơ quan khác nhau chịu trách nhiệm lưu ký, thanh toán cổ phiếu, thanh toán trái phiếu.

DTC, tên đầy đủ là Depository Trust Company, là công ty con của DTCC, cũng là cơ quan lưu ký tập trung chứng khoán lớn nhất nước Mỹ, chịu trách nhiệm lưu giữ thống nhất cổ phiếu, trái phiếu và các chứng khoán khác, đồng thời chịu trách nhiệm giao nhận và chuyển nhượng, hiện quy mô lưu ký và ghi sổ tài sản chứng khoán vượt quá 100 nghìn tỷ USD,có thể hiểu DTC là người quản lý sổ cái của toàn bộ thị trường cổ phiếu Mỹ.

2. DTC và mã hóa cổ phiếu Mỹ có liên quan gì?

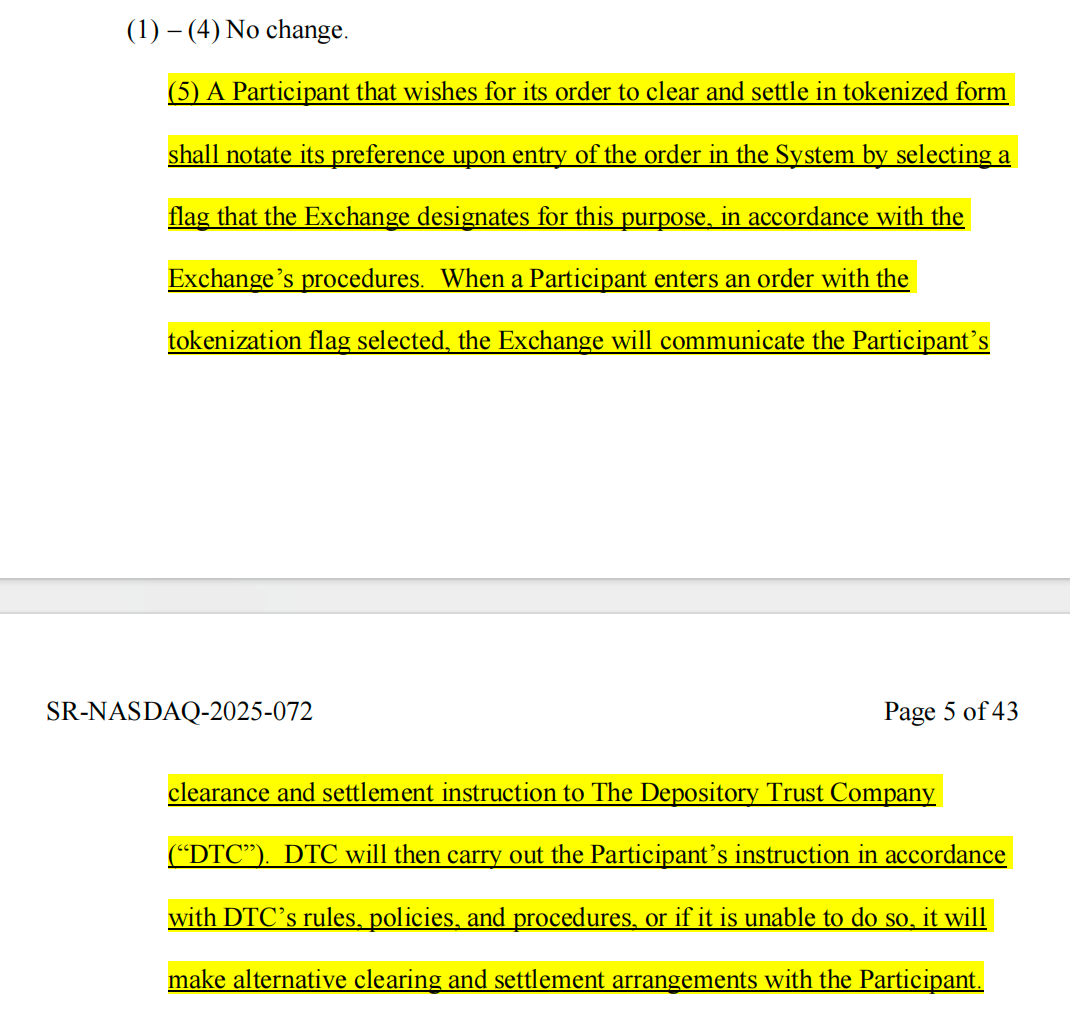

Đầu tháng 9 năm 2025, tin tức Nasdaq nộp đơn lên SEC xin phát hành cổ phiếu dưới dạng mã hóa? Trong đơn đăng ký đó, đã xuất hiện bóng dáng của DTC.

Nasdaq tuyên bố điểm khác biệt duy nhất giữa cổ phiếu mã hóa và cổ phiếu truyền thống nằm ở việc DTC thanh toán và quyết toán lệnh.

(Hình trên chụp từ đề xuất đăng ký của Nasdaq)

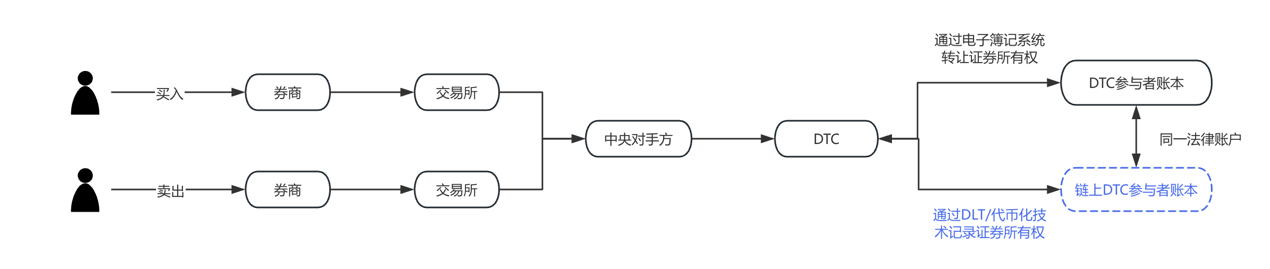

Để giúp mọi người dễ hiểu hơn, chúng tôi đã vẽ một sơ đồ quy trình, phần màu xanh lam là phần mà Nasdaq đề xuất thay đổi trong đề xuất vào tháng 9 năm nay. Có thể thấy rõ ràng, DTC là cơ quan thực hiện và vận hành then chốt của mã hóa cổ phiếu Mỹ.

3. 《Thư không hành động》 mới công bố nói gì?

Nhiều người trực tiếp coi tài liệu này tương đương với việc SEC đồng ý cho DTC sử dụng blockchain để ghi sổ cổ phiếu Mỹ, điều này là không đủ chính xác. Để hiểu đúng vấn đề này, chúng ta phải nhận biết một điều khoản trong 《Đạo luật Giao dịch Chứng khoán》 của Mỹ:

《Đạo luật Giao dịch Chứng khoán(Securities Exchange Act of 1934)》 Điều 19(b) quy định, bất kỳ tổ chức tự quản (bao gồm cơ quan thanh toán) nào khi thay đổi quy tắc hoặc sắp xếp công việc quan trọng, phải nộp đơn đăng ký thay đổi quy tắc lên SEC và được phê duyệt.

Hai đề xuất của Nasdaq đều được nộp dựa trên quy định này.

Tuy nhiên,quy trình đăng ký quy tắc thườngrấtdài, có thể kéo dài hàng tháng, tối đa lên đến240 ngày. Vậy nếu mỗi bước thay đổi đều cần đăng ký rồi mới thông qua, chi phí thời gian hao tổn sẽ quá dài. Do đó,để đảm bảohoạt độngthí điểm mã hóa chứng khoán của mìnhcó thể tiến hành thuận lợi, DTC đã đăng ký miễn trừ nghĩa vụ tuân thủ hoàn toàn quy trình đăng ký 19b của mìnhtrongthời gian thí điểm,SEC đã đồng ý điều này.

Nghĩa là,SEC chỉ tạm thời miễn trừDTC một số nghĩa vụ đăng ký mang tính thủ tục, không phải là sự cho phép mang tính chất về việc áp dụng công nghệ mã hóa trong thị trường chứng khoán.

---【Đường phân cách】---

Vậy tiếp theo, mã hóa cổ phiếu Mỹ sẽ phát triển như thế nào? Chúng ta cần làm rõ hai vấn đề sau:

(1) DTC có thể tiến hành hoạt động thí điểm gì mà không cần đăng ký?

Hiện tại, mô hình vận hành lưu ký ghi sổ cổ phiếu Mỹ như sau: Giả sử công ty chứng khoán có tài khoản tại DTC, DTC sẽ sử dụng một hệ thống tập trung để ghi lại từng cổ phiếu và tỷ lệ sở hữu mua vào, bán ra. Lần này DTC đề xuất, chúng ta có thể cho công ty chứng khoán một lựa chọn, ghi lại những bản ghi nắm giữ cổ phiếu này bằng cách mã hóa token trên blockchain không?

Vận hành thực tế, trước tiên để bên tham gia đăng ký một ví đăng ký đủ điều kiện, được DTC công nhận (Registered Wallet). Khi bên tham gia gửi lệnh mã hóa token tới DTC, DTC sẽ làm ba việc:

a) Chuyển phần cổ phiếu này từ tài khoản gốc vào một bể tổng sổ;

b) Đúc token trên blockchain;

c) Chuyển token vào ví của bên tham gia này, đại diện cho quyền lợi của bên tham gia này đối với các chứng khoán này.

Sau đó,những token này có thể được chuyển trực tiếp giữa các công ty chứng khoán này, mà không cần mỗi lần chuyển đều thông qua sổ cái tập trung của DTC. Tuy nhiên, tất cả các giao dịch chuyển token sẽ được DTC giám sát và ghi lại theo thời gian thực thông qua một hệ thống ngoài chuỗi tên là LedgerScan, và bản ghi của LedgerScan sẽ cấu thành sổ cái chính thức của DTC. Nếu bên tham gia muốn thoát khỏi trạng thái mã hóa token, có thể随时 gửi lệnh "khử mã hóa token" tới DTC, DTC sẽ hủy token và ghi lại quyền lợi chứng khoán vào tài khoản truyền thống.

NAL còn nói chi tiết về các hạn chế kỹ thuật và quản lý rủi ro, bao gồm: token chỉ có thể được chuyển giữa các ví được DTC phê duyệt, vì vậy DTC thậm chí có quyền chuyển hoặc hủy token trong ví dưới điều kiện cụ thể, hệ thống token và hệ thống thanh toán lõi của DTC được cách ly nghiêm ngặt, v.v.

(2) Ý nghĩa của thư này nằm ở đâu?

Về mặt pháp lý, Salad Crypto cần nhấn mạnh, NAL không tương đương với sự ủy quyền pháp lý hoặc sửa đổi quy tắc, nó không có hiệu lực pháp lý áp dụng phổ biến, mà chỉ đại diện cho thái độ thực thi của nhân viên SEC trong điều kiện sự thực và giả định đã định.

Hệ thống luật chứng khoán Mỹ không tồn tại một quy định riêng biệt "cấm sử dụng blockchain ghi sổ". Giám sát quan tâm hơn là sau khi áp dụng công nghệ mới, cấu trúc thị trường, trách nhiệm lưu ký, quản lý rủi ro và nghĩa vụ đăng ký vốn có có tiếp tục được đáp ứng hay không.

Ngoài ra, trong hệ thống giám sát chứng khoán Mỹ, các thư như NAL từ lâu đã được coi là chỉ báo quan trọng về lập trường giám sát, đặc biệt khi đối tượng là các tổ chức tài chính quan trọng hệ thống như DTC, ý nghĩa biểu tượng của nó thực tế lớn hơn bản thân công việc cụ thể.

------【Đường phân cách】------

Từ nội dung tiết lộ, điều kiện tiên quyết miễn trừ lần này của SEC rất rõ ràng: DTC không trực tiếp phát hành hoặc giao dịch chứng khoán trên chuỗi, mà là biểu thị mã hóa token đối với quyền lợi chứng khoán vốn có trong hệ thống lưu ký của mình.

Loại token này thực chất là một loại "ánh xạ quyền lợi" hoặc "biểu đạt sổ cái", dùng để nâng cao hiệu suất xử lý hậu kỳ, chứ không thay đổi thuộc tính pháp lý hoặc cấu trúc sở hữu của chứng khoán. Dịch vụ liên quan chạy trên môi trường được kiểm soát và blockchain được cấp phép, bên tham gia, phạm vi sử dụng và kiến trúc kỹ thuật đều bị hạn chế nghiêm ngặt.

Salad Crypto cho rằng, thái độ giám sát này là rất hợp lý. Tài sản trên chuỗi dễ xuất hiện nhất là rửa tiền, gây quỹ trái phép loại tội phạm tài chính này, công nghệ mã hóa token là công nghệ mới, nhưng không thể trở thành trợ thủ của tội phạm. Giám sát cần khẳng định tiềm năng ứng dụng của blockchain trong cơ sở hạ tầng chứng khoán, đồng thời tuân thủ ranh giới của hệ thống luật chứng khoán và lưu ký hiện có.

4. Tiến độ phát triển mới nhất của mã hóa cổ phiếu Mỹ

Thảo luận về mã hóa cổ phiếu Mỹ đã bắt đầu chuyển dần từ "có tuân thủ quy định không" sang "thực hiện như thế nào". Nếu phân giải thực tiễn trên thị trường hiện tại, có thể thấy ít nhất hai con đường song song nhưng logic khác nhau đang hình thành:

· Đại diện bởi DTCC và DTC, làcon đường mã hóa token do ý kiến chính thức dẫn dắt,mục tiêu cốt lõi là nâng cao hiệu suất thanh toán, đối chiếu và lưu chuyển tài sản, đối tượng phục vụ chủ yếu là các tổ chức và người tham gia thị trường bán buôn. Trong mô hình này, mã hóa token gần như là "vô hình", đối với nhà đầu tư cuối cùng, cổ phiếu vẫn là cổ phiếu, chỉ là hệ thống hậu kỳ đã nâng cấp kỹ thuật.

· Đối lập với nó làvai trò front-end mà công ty chứng khoán và sàn giao dịch có thể đảm nhận. Lấy Robinhood, MSX Maiton làm ví dụ, những năm gần đây họ không ngừng khám phá sản phẩm trong các lĩnh vực như tài sản mã hóa, giao dịch cổ phiếu mảnh và kéo dài thời gian giao dịch. Nếu mã hóa cổ phiếu Mỹ dần trưởng thành về mặt tuân thủ, loại nền tảng này có lợi thế tự nhiên trở thành cửa ngõ người dùng. Đối với họ, mã hóa token không có nghĩa là tái tạo mô hình kinh doanh, mà có thể là sự mở rộng kỹ thuật đối với trải nghiệm đầu tư hiện có, chẳng hạn như thanh toán gần thời gian thực hơn, chia nhỏ tài sản linh hoạt hơn và tích hợp hình thái sản phẩm xuyên thị trường. Tất nhiên, tiền đề của tất cả những điều này vẫn là khuôn khổ giám sát dần sáng tỏ. Những khám phá này thường đi gần ranh giới giám sát, rủi ro và đổi mới song hành, giá trị của nó không nằm ở quy mô ngắn hạn, mà nằm ở việc xác minh hình thái thị trường chứng khoán thế hệ tiếp theo. Từ góc độ thực tế, chúng giống như cung cấp mẫu cho sự tiến hóa của chế độ, chứ không phải thay thế trực tiếp thị trường cổ phiếu Mỹ hiện có.

Để mọi người hiểu trực quan hơn, có thể xem biểu đồ so sánh dưới đây:

Từ góc độ vĩ mô hơn, vấn đề mà mã hóa cổ phiếu Mỹ thực sự cố gắng giải quyết, không phải là biến cổ phiếu "thành token", mà là làm thế nào để nâng cao hiệu suất lưu chuyển tài sản, giảm chi phí vận hành trong điều kiện duy trì tính chắc chắn pháp lý và an toàn hệ thống, đồng thời dự phòng giao diện phối hợp xuyên thị trường trong tương lai. Trong quá trình này, tuân thủ, công nghệ và cấu trúc thị trường sẽ song song đấu tranh lâu dài, con đường tiến hóa chắc chắn là渐进 (tiệm tiến) chứ không phải激进 (cấp tiến).

Có thể dự kiến, mã hóa cổ phiếu Mỹ sẽ không thay đổi căn bản cách thức vận hành của Phố Wall trong ngắn hạn, nhưng nó đã là một dự án quan trọng trong chương trình nghị sự cơ sở hạ tầng tài chính Mỹ. Lần tương tác này giữa SEC và DTCC, giống như một lần "thử nước" ở cấp độ chế độ, vạch ra ranh giới ban đầu cho những khám phá rộng hơn sau này. Đối với người tham gia thị trường, đây có lẽ không phải là điểm kết thúc, mà là điểm khởi đầu thực sự đáng để tiếp tục quan sát.