Tác giả: Sebastien Davies

Biên dịch: Deep Tide TechFlow

Dẫn nhập từ Deep Tide: Một nhà sáng lập chuyển từ tài chính truyền thống sang hạ tầng chuỗi khối nhìn lại: Tại sao tín dụng RWA là chưa đủ, tại sao tài trợ dựa trên câu chuyện đã chết, tại sao bản thân thanh khoản chính là hạ tầng. Bài viết này phân tích sự chuyển đổi logic nền tảng của tài chính blockchain từ mở rộng tốc độ cao sang vận hành tinh vi, và cũng báo hiệu trọng tâm cạnh tranh của thế hệ stablecoin và hệ thống quản lý quỹ tiếp theo – không phải ai lên trước, mà là ai có thể vận hành liên tục trong điều kiện thị trường thực tế.

Sự tiến hóa của hạ tầng tài chính hiếm khi diễn ra gọn gàng như các câu chuyện thị trường mô tả. Thường thì đó là một nhận thức chậm rãi về sự thất bại dần dần của các giả định cũ. Khi ngành tài sản số trưởng thành, thảo luận về tài chính phi tập trung đã chuyển từ việc được dẫn dắt bởi câu chuyện sang sự xem xét lạnh lùng các hệ thống đã được xây dựng. Đặc trưng cốt lõi của thị trường tài chính ngày nay không phải là tốc độ, mà là ma sát. Chính xác hơn, là độ nhớt.

Trong động lực học chất lỏng, độ nhớt đo lường lực cản của dòng chảy. Trong hệ thống tài chính, nó thể hiện qua quán tính thể chế, yêu cầu tuân thủ và hành vi đã ăn sâu. Một sai lầm căn bản của tài chính blockchain thời kỳ đầu là giả định rằng tính ưu việt công nghệ sẽ buộc người ta phải chấp nhận. Hệ thống tài chính không tiến hóa vì tính thanh lịch công nghệ; chúng tiến hóa vì tính tương thích của quy trình làm việc.

Độ nhớt của hệ thống tài chính

Loại ma sát này hiếm khi là sản phẩm phụ ngẫu nhiên của công nghệ lỗi thời. Trong tài chính truyền thống, nó thường được thiết kế một cách có chủ ý. Kiểm soát phân tầng, tiêu chuẩn vốn và các ủy ban vận hành đảm bảo các chức năng quan trọng tiếp tục hoạt động trong thời kỳ căng thẳng. Bên ngoài nhìn vào thì thấy là quan liêu, nhưng bên trong, nó được coi là quản lý hợp lý tài sản khách hàng và danh tiếng thể chế.

Triết lý thiết kế này tất yếu ưu tiên sự ổn định. Xây dựng sản phẩm là một quy trình có cổng kiểm soát, chức năng bị ràng buộc bởi quy tắc ủy thác và tiêu chuẩn báo cáo. Việc thực hiện chậm lại, nhưng tính bền vững trở thành một đặc điểm chứ không phải là bản vá sau này. Khi thất bại xảy ra, nó hiếm khi biểu hiện thành sự sụp đổ đột ngột, mà thường là sự trì hoãn tích hợp và phản ứng không đủ với thay đổi.

Thị trường gốc crypto phát triển dưới các giả định khác. Ma sát được giảm thiểu để tăng tốc thử nghiệm, triển khai và mở rộng toàn cầu. Việc triển khai không cần cấp phép và khuyến khích token cho phép vốn di chuyển với tốc độ phi thường, thường mà không có các đảm bảo vận hành tương tự. Việc xây dựng diễn ra ở rìa thị trường, sản phẩm nhanh chóng tìm thấy nhu cầu, nhưng thường biến người dùng thành những người kiểm tra thời gian thực đầu tiên cho mã và thiết kế khuyến khích.

Kết quả là một sức căng bổ sung chứ không phải sự đối lập rõ ràng. Tài chính truyền thống đánh đổi tốc độ thực thi để lấy tính dự đoán được. Hệ thống gốc crypto chấp nhận sự không hoàn hảo, vì lặp lại là nguồn gốc chính của lợi thế cạnh tranh. Tuy nhiên, tính phản chiếu của thị trường độ nhớt thấp có nghĩa là thanh khoản có thể giải thể nhanh như khi nó tích lũy, tạo ra sự lây lan nhanh chóng khi áp lực đến.

Khi ngành trưởng thành, kỳ vọng đã thay đổi. Vốn gốc crypto bắt đầu đòi hỏi các đặc điểm thể chế: minh bạch, quản lý rủi ro, giám sát chuyên nghiệp về ngân quỹ. Một vùng đệm có ý nghĩa đã hình thành, nơi những người tham gia vận hành trên đường ray blockchain, nhưng mong đợi sự chặt chẽ vận hành của các hệ thống trưởng thành hơn.

Sự lai tạo có chọn lọc

Hai hệ thống đang dần hội tụ. Hạ tầng crypto đang trở nên có độ nhớt hơn ở những lĩnh vực cần thiết cho quy mô thể chế: lưu ký, tuân thủ, quản lý rủi ro. Các thể chế truyền thống đang hiện đại hóa việc cung cấp và giảm ma sát tích hợp thông qua API và các hệ thống thanh toán lập trình được.

Hạ tầng bền vững nhất sẽ kết hợp tốc độ lặp lại của tài sản số với kiến trúc kiểm soát mà tài chính truyền thống đã hoàn thiện qua hàng thập kỷ. Đối với các thể chế, thách thức hiếm khi là nhận thức, mà là tích hợp. Thay thế hệ thống ngân quỹ và cấu trúc báo cáo tạo ra ma sát tổ chức khổng lồ, tính liên tục vẫn được ưu tiên hơn tối ưu hóa. Người chiến thắng sẽ là những người nhúng được vào quy trình làm việc hiện có, biến việc tích hợp từ một cuộc phẫu thuật tổ chức thành một quá trình chuyển đổi dần dần hơn.

Những suy nghĩ sau đây đến từ kinh nghiệm trực tiếp đầu tiên về sự trưởng thành cấu trúc này, xây dựng một giải pháp quản lý ngân quỹ trên chuỗi có tên là Elara. Chúng phân tích lý do tại sao thứ tự ưu tiên hạ tầng đã bị đảo ngược, và cách chúng tôi thiết kế hệ thống cho sự hội tụ cuối cùng của hai thế giới này.

Kết thúc của hạ tầng dẫn dắt bởi câu chuyện

Việc tham gia Hội đồng quản trị TrueFi đã cho tôi thấy trực tiếp một thị trường đang trải qua quá trình định giá lại cấu trúc sâu sắc. Nền tảng này chủ yếu hoạt động như một thị trường tín dụng cho tài sản thế giới thực (RWA), nhưng các giả định đã hỗ trợ sự mở rộng đầu ngành rõ ràng đã mất đi sức nặng. Nền tảng tài chính truyền thống của tôi chỉ ra rằng thách thức cốt lõi của tín dụng vẫn tồn tại: đưa khoản vay lên chuỗi không giải quyết được rủi ro đối tác.

Blockchain cung cấp tính minh bạch, thanh toán tự động và thanh toán có điều kiện, nhưng chúng không cải thiện được nền tảng kinh tế của khoản vay hoặc tín dụng của người vay. Trong môi trường cạnh tranh nơi các nền tảng giành giật cùng một nhóm tín dụng chất lượng cao có hạn, biên lợi nhuận bị nén lại, tổn thất nhân lên. Nhiều nhà vận hành thời kỳ đầu đã cố gắng bù đắp khoảng trống bằng việc phát hành token không bền vững, một chiến lược có trần rõ ràng.

Chuyển hướng chiến lược

Nếu các thị trường tín dụng tài sản số muốn trưởng thành, chúng cần nhiều hơn chỉ là hạ tầng cho vay biệt lập. Chúng cần hạ tầng ngân quỹ có thể phối hợp thanh khoản, tài sản thế chấp, thanh toán và dòng vốn trong môi trường trên chuỗi ngày càng kết nối. Nhận thức này đã thúc đẩy chúng tôi chuyển từ sản phẩm độc lập sang kiến trúc tài chính.

Hệ thống ngân quỹ lập trình được cuối cùng có thể tạo ra sự tích hợp chặt chẽ hơn giữa quản lý thanh khoản, phối hợp tài sản thế chấp và hình thành tín dụng trong các thị trường gốc số. Không phải vì mỗi thành phần cần nằm trong một hệ sinh thái khép kín, mà vì hạ tầng bị phân mảnh tạo ra gánh nặng vận hành, kém hiệu quả vốn và sự phức tạp về đối tác.

Cơ hội dài hạn không bao giờ chỉ là cho vay. Mà là tham gia vào tầng phối hợp rộng hơn xung quanh vốn số: quản lý ngân quỹ, thanh khoản tài sản thế chấp, định tuyến thanh khoản, hạ tầng thanh toán và triển khai vốn điều chỉnh rủi ro. Ranh giới giữa ngân quỹ, thanh toán và hệ thống tín dụng đang trở nên xốp hơn. Vốn bắt đầu chảy trong những môi trường này theo cách giống như hạ tầng vận hành kết nối hơn là các sản phẩm biệt lập.

Được nhúng trong sự chuyển đổi này là một điểm kinh tế thực tế. Hạ tầng tài chính bền vững không thể phụ thuộc vô hạn vào việc phát hành token hoặc các chương trình khuyến khích. Những cơ chế này có thể đẩy nhanh việc chấp nhận ban đầu, nhưng chúng hiếm khi tự tạo ra nền kinh tế lâu dài. Mô hình kiên cường hơn đến từ việc tham gia trên nhiều lớp của ngăn xếp vốn. Xây dựng hạ tầng gần với việc phối hợp ngân quỹ, quản lý thanh khoản và dòng chảy tài sản thế chấp, cho phép nền kinh tế kép lên như trong hệ thống tài chính thực.

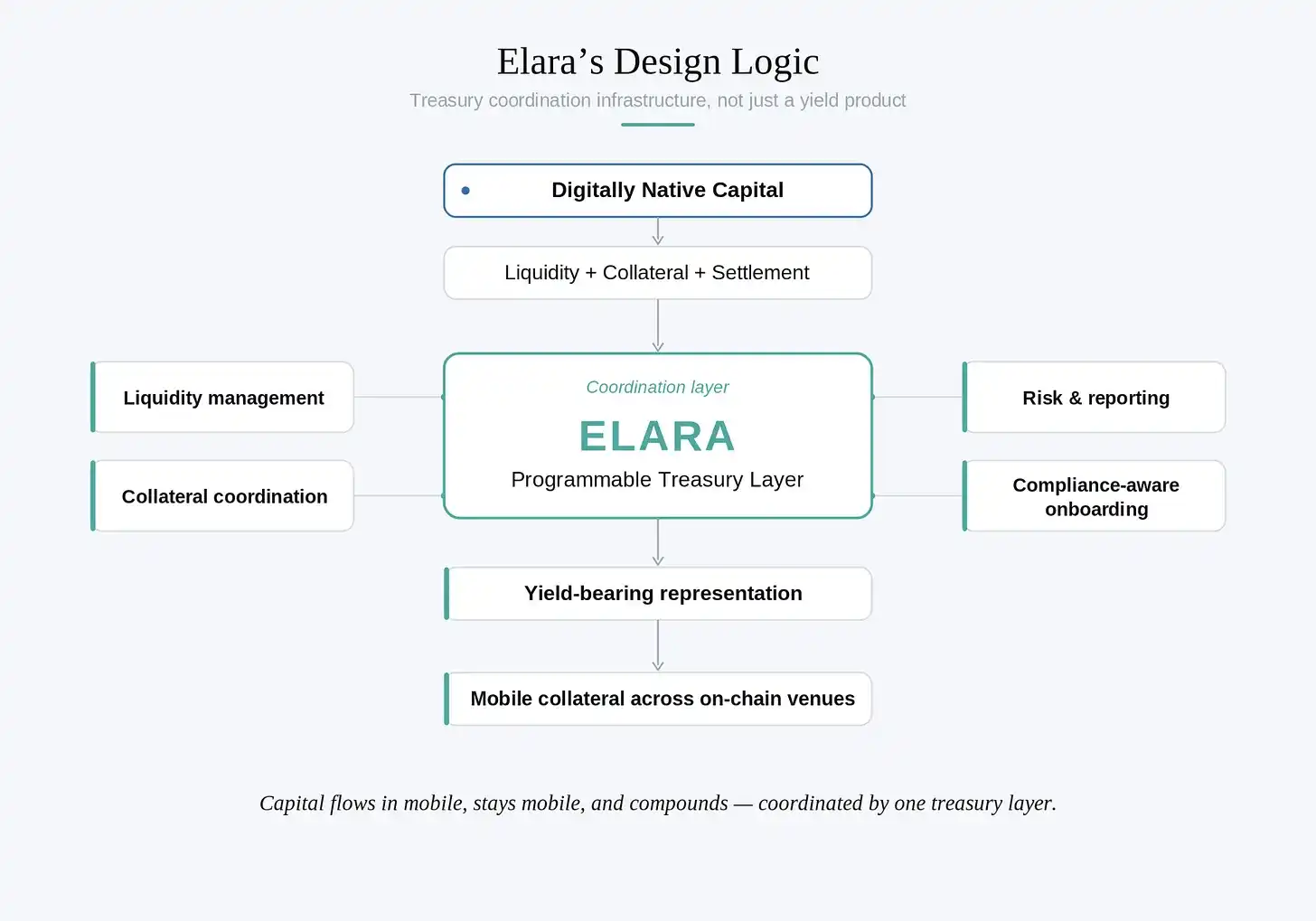

Hạ tầng ngân quỹ lập trình được

Trọng tâm của chúng tôi chuyển sang stablecoin và hạ tầng ngân quỹ, những thứ không còn chỉ là công cụ giao dịch hoặc cách tạm thời rút khỏi biến động. Chúng đã trở thành đường ray thanh toán nền tảng cho một lớp vốn gốc số mới. Sự chuyển đổi này đã thay đổi bản chất của vấn đề. Một khi đồng đô la số hoạt động như một nguyên thủy ngân quỹ thay vì một công cụ đầu cơ, các yêu cầu vận hành sẽ tăng lên đáng kể. Thách thức không chỉ là tạo ra lợi nhuận, chúng tôi cần phối hợp thanh khoản, báo cáo, lưu ký và lợi nhuận điều chỉnh rủi ro trong môi trường bị phân mảnh.

Chúng tôi muốn xây dựng một tài sản thế chấp và ngân quỹ gắn với đô la nguyên bản của hệ sinh thái này. Không phải là một công cụ trên chuỗi khác, mà là hạ tầng được thiết kế xung quanh hiệu quả vốn, khả năng lập trình và tính linh hoạt vận hành. Những ý tưởng này cuối cùng dẫn đến Elara.

Một quyết định kiến trúc có ảnh hưởng hơn là tách biệt thanh khoản với việc tạo ra lợi nhuận. Các sản phẩm thu nhập cố định truyền thống phân phối lợi nhuận thông qua dòng tiền định kỳ. Trong môi trường lập trình được, việc tích lũy giá trị có thể biểu hiện khác đi. Thay vì buộc người nắm giữ phải hy sinh thanh khoản để nhận lợi nhuận, Elara được thiết kế để người dùng có thể gửi tài sản cơ bản và nhận được đại diện sinh lãi có thể chuyển nhượng tự do.

Sự khác biệt này tinh tế nhưng có ý nghĩa về mặt vận hành. Khi thị trường vốn ngày càng trở nên số hóa và có thể tương tác, khả năng tài sản thế chấp vẫn giữ được tính thanh khoản trong khi gộp lãi đưa ra động lực ngân quỹ khác biệt. Vốn tiếp tục hoạt động trong hệ thống trên chuỗi rộng hơn, thay vì trở nên tĩnh ngay khi được triển khai vào sản phẩm lợi nhuận. Đại diện được stake gộp lãi theo cách lập trình, đồng thời vẫn được tích hợp với các địa điểm thanh khoản và tài sản thế chấp gốc số.

Khi các tài sản như vậy được sử dụng trong thị trường tín dụng, kết quả rất đáng chú ý. Tài sản thế chấp không nhất thiết phải nằm im trong suốt thời hạn khoản vay. Lợi nhuận cơ bản có thể bù đắp một phần chi phí tài trợ, tạo ra mối quan hệ hiệu quả vốn hơn giữa quản lý ngân quỹ và hình thành tín dụng.

Kiến trúc của Elara phản ánh luận điểm rộng hơn của chúng tôi. Các nhà vận hành tài chính truyền thống ngày càng bị thu hút bởi hệ thống blockchain, không phải vì các sản phẩm hiện có đã lỗi thời, mà vì hạ tầng lập trình được mở rộng những gì các sản phẩm đó có thể trở thành. Các công cụ tĩnh bắt đầu hoạt động giống phần mềm phối hợp hơn: có thể kết hợp, có thể tương tác, và được tích hợp liên tục với môi trường thanh khoản và thanh toán rộng hơn.

Tất cả điều này không loại bỏ thực tế vận hành trong thị trường gốc số. Những môi trường này vẫn nhanh hơn, bị phân mảnh hơn, và về cấu trúc thì phản chiếu hơn so với hệ thống thu nhập cố định truyền thống. Điều kiện thanh khoản có thể thay đổi nhanh chóng. Các chiến lược liên quan đến tạo lập thị trường, phối hợp ngân quỹ và quản lý thanh khoản trên chuỗi tiếp tục mang theo rủi ro thực thi, tiếp xúc hợp đồng thông minh và sự phức tạp vận hành. Elara không giả vờ rằng hạ tầng dựa trên blockchain hoạt động giống như tài chính truyền thống. Mục tiêu gần với điều ngược lại: thừa nhận bản chất của thị trường số có độ nhớt thấp, và đưa vào kỷ luật lớn hơn về cách vốn chảy qua chúng. Hạ tầng lập trình được sẽ không loại bỏ rủi ro tài chính. Khi thị trường vốn gốc số trưởng thành, kiến trúc vận hành xung quanh những rủi ro này tự nó trở thành một phần của sản phẩm.

Thanh khoản chính là hạ tầng

Ở cấp độ thực hành, chiến lược cơ bản tập trung vào việc tạo lập thị trường và cung cấp thanh khoản cho các cặp stablecoin trên các thị trường tài chính phi tập trung. Khi việc sử dụng stablecoin mở rộng sang giao dịch, thanh toán, tài sản thế chấp và quản lý ngân quỹ, việc phối hợp thanh khoản trở thành một chức năng tài chính ngày càng quan trọng. Môi trường thanh khoản bị phân mảnh tạo ra nhu cầu về việc triển khai vốn chủ động, thu lợi nhuận chênh lệch, tái cân bằng và quản lý ngân quỹ liên tục trên các địa điểm trên chuỗi.

Lợi nhuận thu được từ động lực cấu trúc thị trường thực sự trong thị trường vốn gốc số: hoạt động giao dịch, sự phân mảnh thanh khoản, biến động và sự phức tạp vận hành trong việc duy trì thanh toán hiệu quả. Không giống nhiều cấu trúc lợi nhuận crypto phản chiếu của chu kỳ đầu, những cơ hội này không phụ thuộc vào đòn bẩy để tạo ra hoạt động kinh tế.

Những môi trường này về mặt cấu trúc rất khác biệt so với thị trường thu nhập cố định truyền thống. Lợi nhuận chịu ảnh hưởng bởi điều kiện thanh khoản, chất lượng thực thi, tình hình biến động, rủi ro hợp đồng thông minh và sự tham gia của thị trường rộng hơn. Khi hoạt động giao dịch thu hẹp hoặc thanh khoản bị nén lại, tập hợp cơ hội có thể thu hẹp đáng kể. Trong thời kỳ áp lực, việc phối hợp ngân quỹ và quản lý rủi ro trở nên quan trọng hơn. Mô hình này củng cố một luận điểm rộng hơn: nền kinh tế ngày càng không tích lũy vào các cấu trúc khuyến khích token phản chiếu, mà là vào việc quản lý ngân quỹ có kỷ luật và hạ tầng có thể phối hợp vốn hiệu quả trong các điều kiện thay đổi.

Tài trợ cho tầm nhìn

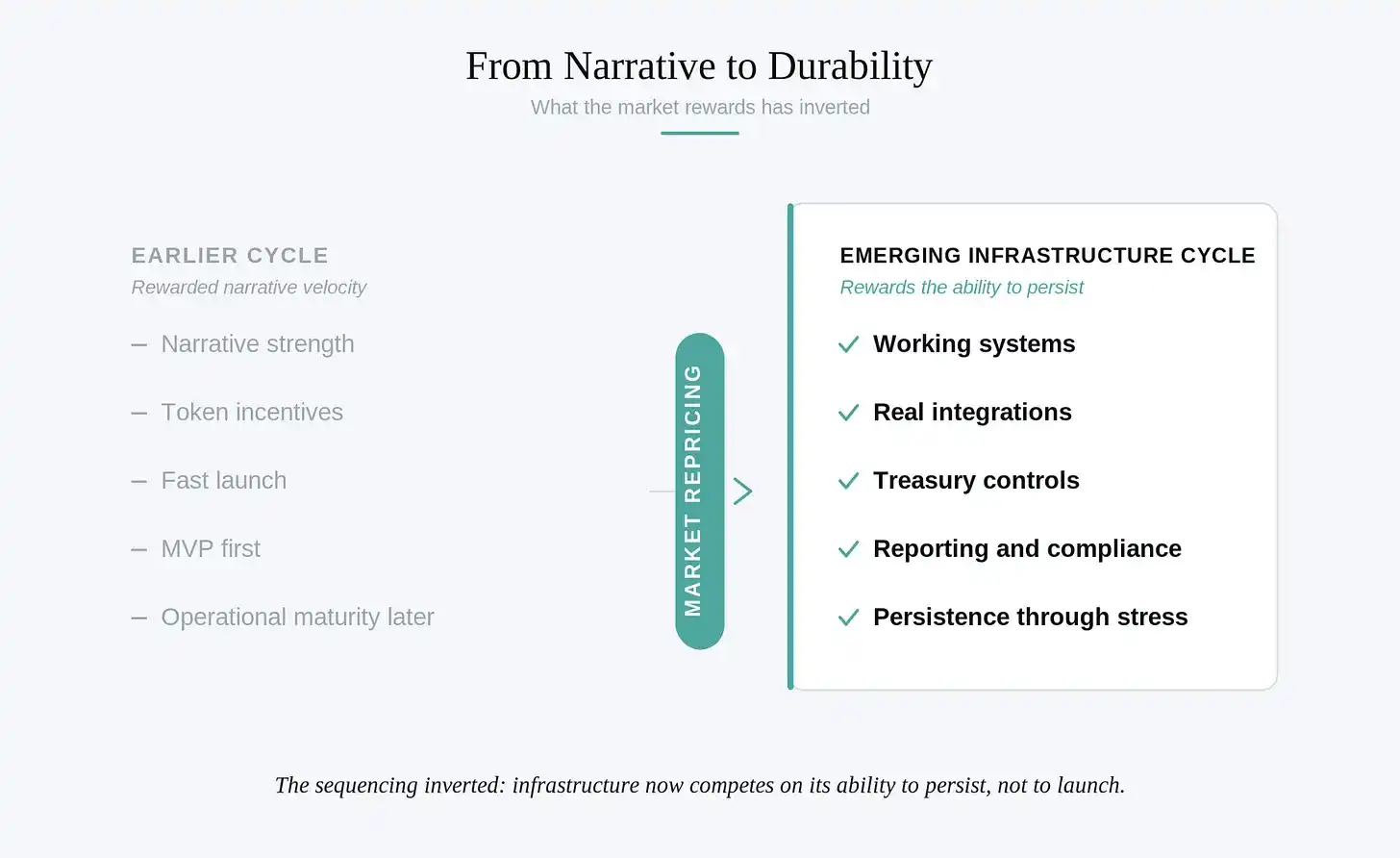

Bản năng ban đầu, bị ảnh hưởng bởi động lực tài trợ của chu kỳ trước, là huy động vốn xung quanh chính tầm nhìn đó. Các cuộc thảo luận ban đầu tập trung vào quy mô cơ hội: hạ tầng đồng đô la số, hệ thống ngân quỹ lập trình được, và sự hội tụ dài hạn của tài chính truyền thống với các đường ray thanh toán dựa trên blockchain.

Vài năm trước, cách tiếp cận này có thể thành công. Thị trường crypto trong phần lớn chu kỳ trước đã thưởng cho tốc độ câu chuyện, lập luận mạnh mẽ và mô hình token có thể thu hút lượng vốn lớn trước khi hạ tầng trưởng thành. Khi chúng tôi bước vào các cuộc trò chuyện, môi trường đã thay đổi.

Thành viên nhóm điều hành tiếp cận các nhà đầu tư tiềm năng trước khi xây dựng được hạ tầng có ý nghĩa, giả định rằng sức mạnh của ý tưởng sẽ thúc đẩy cuộc trò chuyện. Thay vào đó, cuộc trò chuyện chuyển hướng sang vận hành. Các nhà đầu tư muốn hệ thống đang hoạt động, tích hợp, cấu trúc báo cáo, kiểm soát ngân quỹ, đối tác, khung tuân thủ, và bằng chứng rằng hạ tầng có thể vận hành trong điều kiện thị trường thực tế.

Sự thay đổi này vừa không thể tránh khỏi vừa lành mạnh. Nó phản ánh bài học từ chu kỳ trước, khi thị trường trở nên ít sẵn lòng tài trợ cho những thứ trừu tượng sau khi chứng kiến các hệ thống xây dựng lỏng lẻo sụp đổ dưới áp lực. Công nghệ đã đẩy nhanh sự thay đổi này. Khi phát triển phần mềm hỗ trợ AI tiến bộ, giá trị khan hiếm của mã ban đầu bắt đầu sụp đổ. MVP trở nên dễ xây dựng hơn, giao diện dễ sao chép hơn, hạ tầng dễ tiếp cận hơn. Khi phần mềm được hàng hóa hóa, niềm tin vận hành trở nên có giá trị hơn.

Lợi thế cạnh tranh chuyển từ ai có thể kể câu chuyện hấp dẫn nhất sang ai có thể xây dựng hệ thống có thể duy trì trong điều kiện thị trường thực tế. Thứ tự ưu tiên đã bị đảo ngược. Các chu kỳ đầu thưởng cho các đội khởi động nhanh, vận hành sau. Thị trường mới nổi thưởng cho điều ngược lại: các doanh nghiệp hạ tầng giờ đây cạnh tranh trên khả năng duy trì hơn là khả năng khởi động.

Sức mạnh trong số lượng

Những nhận thức này buộc chúng tôi phải đặt câu hỏi sâu hơn: Tại sao việc áp dụng thể chế tài sản số lại chậm hơn nhiều so với kỳ vọng của nhiều nhà xây dựng thời kỳ đầu? Điều này lại đưa chúng tôi trở lại vấn đề độ nhớt.

Các ngân hàng, quỹ doanh nghiệp, công ty quản lý tài sản và những người phân bổ thể chế hành động chậm vì những lý do hợp lý. Mô hình vận hành của họ được xây dựng dựa trên tính liên tục, khả năng kiểm toán, kiểm soát rủi ro và sự tin cậy theo quy trình tích lũy qua hàng thập kỷ. Các tiêu chuẩn báo cáo, ủy ban đầu tư, khung lưu ký và quy trình tuân thủ tồn tại là để giảm xác suất thất bại ngoài tầm kiểm soát khi quản lý một lượng tiền lớn. Những thứ từ bên ngoài nhìn vào giống như ma sát, từ bên trong chính là bản thân hạ tầng.

Hệ thống gốc crypto phát triển xung quanh các giả định khác. Tính thanh khoản của vốn, khả năng kết hợp, lặp lại nhanh chóng và triển khai mở cho phép hạ tầng blockchain mở rộng nhanh chóng ra thị trường toàn cầu. Ưu điểm là khả năng thích ứng. Nhược điểm là tốc độ có thể vượt quá tốc độ củng cố vận hành, như chu kỳ trước đã cho thấy – khi thanh khoản, khuyến khích, quản trị và rủi ro ngày càng trở nên đan xen.

Cơ sở vốn về dài hạn có thể di chuyển lên chuỗi sẽ tiếp tục mang các đặc tính độ nhớt cao, ngay cả khi hạ tầng thanh toán cơ bản trở nên lập trình được hơn. Nhận thức này đã định hình Elara. Việc xây dựng thuần túy cho tốc độ đầu cơ không hấp dẫn; việc chờ đợi các nhà phân bổ thể chế lớn di chuyển hoàn toàn lên chuỗi trước khi xây dựng bất cứ thứ gì cũng không thực tế. Con đường thực tế là xây dựng cho vốn gốc số đã tồn tại trong các thị trường này, đồng thời nhúng các giá trị vận hành mà những người tham gia thể chế cuối cùng sẽ cần.

Trong thực tế, điều này có nghĩa là thiết kế kỷ luật tài chính, nhận thức báo cáo và tính bền vững ngay từ đầu, thay vì coi các chức năng này như nâng cấp sau này. Sự hợp tác với ArkenYield phản ánh triết lý tương tự. Cốt lõi của nó là một chiến lược tạo lập thị trường và quản lý vốn được token hóa, hoạt động trong các thị trường số có độ nhớt thấp, đồng thời kết hợp các giả định vận hành thường liên quan đến hạ tầng tài chính thể chế: quản lý thanh khoản chủ động, vận hành vốn được kiểm soát, giám sát rủi ro, và sự nhấn mạnh vào bảo toàn vốn ngoài việc tạo ra lợi nhuận. Định vị này cho phép hệ thống duy trì năng suất kinh tế trong môi trường thị trường ngày nay, đồng thời dần dần phù hợp với kỳ vọng vận hành của các nhóm vốn truyền thống hơn.

Điều này mở rộng đến lớp vận hành xung quanh cần thiết để hỗ trợ có trách nhiệm sự tham gia của thể chế. Xác minh danh tính, phối hợp tuân thủ và quy trình onboard trong các chu kỳ đầu thường bị coi là thứ yếu, nhưng khi thị trường trưởng thành, chúng trở thành nền tảng. Sự hợp tác của chúng tôi với Keyring củng cố lớp này, tích hợp hạ tầng tuân thủ và danh tính vào kiến trúc hệ thống, thay vì coi nó là phần bổ sung bên ngoài sau này.

Theo thời gian, sự phân biệt giữa hạ tầng tài chính gốc crypto và thể chế sẽ trở nên ít cứng nhắc hơn. Các quỹ phòng hộ, công ty quản lý tài sản, nền tảng fintech, công ty thanh toán, và cuối cùng là các quỹ doanh nghiệp, đang ngày càng khám phá cách hạ tầng thanh toán lập trình được và đồng đô la số có thể cải thiện quản lý thanh khoản và hiệu quả vốn như thế nào. Khi sự hội tụ này tăng tốc, các hệ thống có khả năng tồn tại lâu nhất sẽ không phải là những hệ thống hành động nhanh nhất hay có ý thức hệ mạnh nhất. Chúng sẽ là những hệ thống đã có thể nói ngôn ngữ vận hành mà vốn thể chế hiểu.

Chúng tôi không có ý định xây dựng một giải pháp thay thế cực đoan cho hệ thống tài chính hiện có, cũng không giả định các thể chế sẽ di chuyển hoàn toàn lên chuỗi chỉ sau một đêm. Hệ thống tài chính hiếm khi chuyển đổi thông qua sự thay thế đột ngột; chúng tiến hóa thông qua tích hợp dần dần, thích ứng quy trình làm việc và tích lũy niềm tin. Elara được thiết kế dựa trên một quan sát đơn giản hơn: vốn gốc số ngày càng cần hạ tầng quản lý ngân quỹ được xây dựng với kỷ luật vận hành ngay từ ngày đầu tiên. Điều này có nghĩa là tích hợp nhận thức tuân thủ vào chính kiến trúc, coi báo cáo là một lớp cốt lõi chứ không phải mối quan tâm hạ nguồn, thiết kế xung quanh tính bền vững thay vì các khuyến khích phản chiếu. Thị trường có thể vẫn còn sớm. Nhưng hạ tầng ngày càng không thể hành xử theo cách đó.

Cách độ nhớt trở nên linh động

Hệ thống tài chính không tiến hóa đồng đều. Tốc độ thay đổi của chúng phụ thuộc nhiều vào môi trường xung quanh.

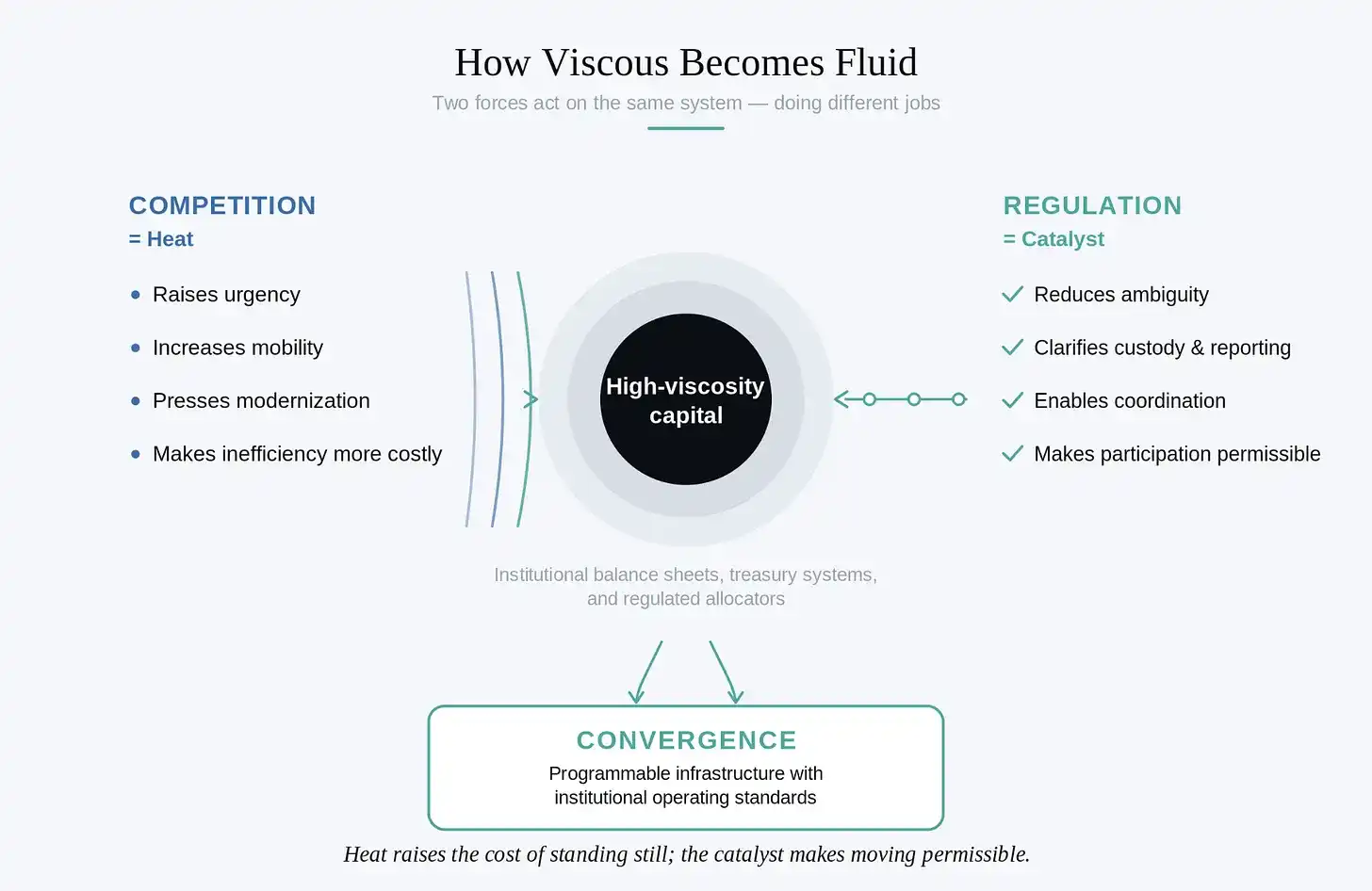

Một trong những phát triển quan trọng hơn trong vài năm qua là thái độ quy định dần thay đổi đối với hạ tầng tài sản số. Các cuộc đối thoại quy định ban đầu chủ yếu tập trung vào hạn chế và kiểm soát rủi ro. Những cải cách gần đây đã bắt đầu tạo ra con đường cho sự tham gia của thể chế, thay vì cấm nó. Đây là một sự chuyển đổi quan trọng. Hệ thống tài chính hiếm khi chỉ chuyển đổi thông qua công nghệ. Chúng thay đổi khi luật pháp, vận hành và sự phối hợp kinh tế bắt đầu cùng lúc hội tụ.

Quy định giống chất xúc tác hơn là rào cản. Bản thân nó không thể bắt buộc việc áp dụng xảy ra. Nhưng một khi thị trường đủ trưởng thành, sự rõ ràng về quy định có thể tăng tốc đáng kể việc phối hợp thể chế bằng cách giảm bớt sự không chắc chắn trong lưu ký, báo cáo, xử lý thanh toán và trách nhiệm ủy thác. Điều này quan trọng nhất trong các hệ thống có độ nhớt cao, vì bản thân sự không chắc chắn chính là ma sát. Các tổ chức tài chính lớn hiếm khi tránh sử dụng hạ tầng mới vì họ không hiểu nó. Thường thì họ tránh sử dụng vì sự mơ hồ về vận hành tạo ra rủi ro không thể chấp nhận được. Một khi sự mơ hồ đó thu hẹp lại, việc áp dụng có thể thay đổi nhanh chóng một cách đáng ngạc nhiên.

Cạnh tranh giới thiệu một lực lượng thứ hai. Trong thị trường ổn định, quán tính thể chế có thể kéo dài nhiều năm, vì chi phí vận hành của thay đổi vượt quá lợi ích tức thì của tối ưu hóa. Khi áp lực cạnh tranh gia tăng, hệ thống bắt đầu tái cơ cấu. Cạnh tranh đóng vai trò như một nguồn nhiệt, làm tăng tính thanh khoản của vốn, buộc những người tham gia thị trường hiện đại hóa quản lý ngân quỹ, hạ tầng thanh toán và sự phối hợp thanh khoản.

Động lực này trở thành nền tảng cho suy nghĩ của chúng tôi về Elara. Hạn chế cốt lõi của nhiều mô hình RWA thời kỳ đầu là giả định rằng vốn thể chế sẽ di chuyển lên chuỗi vì hạ tầng về lý thuyết hiệu quả hơn. Trong thực tế, các nhà cung cấp vốn có độ nhớt cao được yêu cầu chuyển tài sản sang một môi trường vẫn có vẻ mong manh về vận hành, nhẹ về quản trị và có tính phản chiếu dưới áp lực. Ma sát quá cao so với lợi ích được nhận thức.

Thiết kế cho sự hội tụ

Chúng tôi tiếp cận vấn đề này theo cách khác. Thay vì cố gắng ép hành vi thể chế vào hệ thống gốc crypto quá sớm, chúng tôi đã xây dựng hạ tầng có thể vận hành hiệu quả trong các thị trường gốc số ngày nay, đồng thời nhúng các giả định vận hành mà những người phân bổ thể chế cuối cùng sẽ cần.

Điều này có nghĩa là tích hợp nhận thức tuân thủ vào chính kiến trúc, và nhận ra rằng sự tin cậy, báo cáo và quản lý rủi ro không phải là ràng buộc bên ngoài của hạ tầng tài chính, mà chính là một phần của hạ tầng. Điều này cũng có nghĩa là vượt ra ngoài các cấu trúc khuyến khích phản chiếu, chuyển sang các hệ thống có thể duy trì hiệu quả kinh tế trong các điều kiện thị trường thay đổi.

Các hệ thống tài chính bền vững hiếm khi xuất hiện chỉ qua tốc độ. Chúng kép lên thông qua độ tin cậy, tính lặp lại và sự tích lũy dần dần niềm tin vận hành. Mục tiêu không chỉ là xây dựng cho thị trường tồn tại ngày hôm nay, mà là xây dựng cho các điều kiện mà chính hệ thống tài chính bắt đầu thay đổi. Theo nghĩa này, thiết kế của Elara không phải là một sản phẩm tĩnh, mà là hạ tầng được định vị cho sự hội tụ. Khi thị trường tài sản số trưởng thành và sự tham gia của thể chế mở rộng, các hệ thống có khả năng tồn tại lâu nhất sẽ là những hệ thống có thể chuyển đổi giữa môi trường vốn có độ nhớt thấp và kỳ vọng vận hành của những người phân bổ truyền thống hơn.

Chúng tôi không chờ đợi hệ thống tài chính trở nên linh động. Chúng tôi đang xây dựng hạ tầng có thể quản lý cả hai hình thức chảy này. Elara được thiết kế để hoạt động trong dòng thanh khoản tốc độ cao của vốn gốc số, đồng thời đủ bền vững để hỗ trợ sự di chuyển chậm hơn và thận trọng hơn theo thời gian của bảng cân đối kế toán thể chế.