Tác giả: Darren Terminator

Gần đây, Jiemian News nhân dịch cuốn "Giáo trình Vận động Xã hội và Chính trị" phiên bản thứ ba của giáo sư Zhao Dingxin được xuất bản (phiên bản thứ hai thực sự là một cuốn sách hay) đã phỏng vấn giáo sư Zhao. Trong cuộc phỏng vấn, giáo sư Zhao nói rằng các biện pháp cắt giảm ngân sách gần đây của Đại học Chicago là do "nghe nói ban giám hiệu dường như nghe theo lời khuyên đầu tư của một số người đoạt giải Nobel, đầu tư tiền điện tử (炒加密币) đã thua lỗ hơn sáu mươi tỷ đô la, có thể nói việc thu hẹp các ngành nhân văn tại Đại học Chicago không liên quan gì đến chính sách của Trump."

Vậy Đại học Chicago có thực sự thua lỗ hơn sáu mươi tỷ đô la từ đầu tư tiền điện tử không?

Trùng hợp thay, trong phần hỏi đáp cập nhật tháng 12 năm 2025 của Đại học Chicago [1], cũng đề cập đến chuyện đầu tư tiền điện tử. Theo thông báo chính thức trên website: "Trái ngược với tuyên bố trong một báo cáo tin tức, Đại học Chicago không phải chịu tổn thất từ các khoản đầu tư vào tiền điện tử. Khoản đầu tư vào tiền điện tử của trường chúng tôi tương đối nhỏ, nhưng đã tăng hơn gấp đôi trong năm năm qua. Mục tiêu đầu tư của chúng tôi là cung cấp một nguồn thu nhập ổn định để hỗ trợ lâu dài các chương trình của trường và đảm bảo tương lai của trường."

Vậy Hiệu trưởng Đại học Chicago có nhất định nói thật không?

Khó nói. Nhưng xét theo trực giác, tổng quỹ hiến tặng của Đại học Chicago trong năm năm gần đây dao động khoảng 100 tỷ đô la (năm tài chính 2021 cao kỷ lục, khoảng 11,6 tỷ đô la; năm tài chính 2025 khoảng 10,9 tỷ [2]), trừ khi Đại học Chicago thực sự điên rồ đến mức dùng ít nhất 60% quỹ hiến tặng của mình để đầu tư tiền điện tử (điều này rõ ràng vi phạm các quy định), hoặc chuyển dụng một khoản ngân sách vận hành lớn để đầu tư tiền điện tử và thua lỗ hoàn toàn, thì có lẽ sẽ không thua lỗ nhiều đến sáu mươi tỷ như vậy.

Vậy rốt cuộc thua lỗ bao nhiêu? Hay thực sự như phần hỏi đáp chính thức nói, kiếm lời rất nhiều?

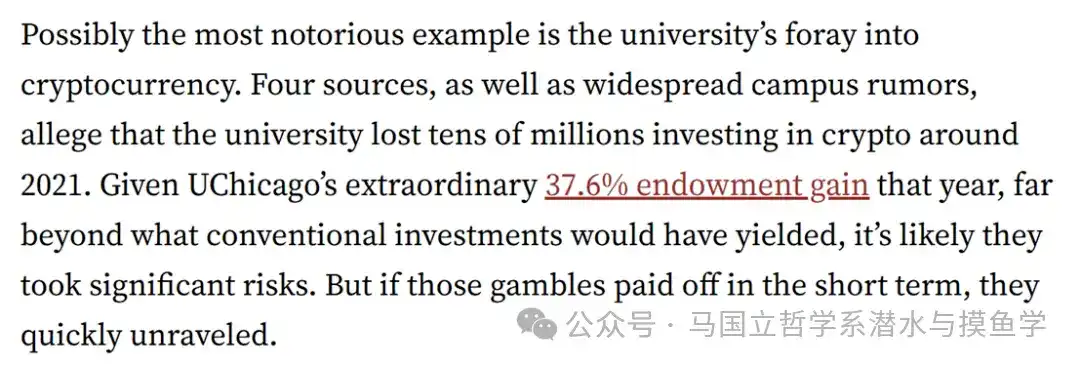

Tờ Stanford University校报 [3], Financial Times [4] và Investopedia [5] đã đưa tin về vụ việc này vào năm ngoái. Theo Stanford校报, bốn nguồn tin của họ chỉ ra: "Đại học Chicago vào khoảng năm 2021 hoặc xung quanh thời điểm đó, do đầu tư vào tiền điện tử, đã thua lỗ hàng chục triệu (tens of millions) đô la.

Vậy báo cáo tài chính của Đại học Chicago [6] nói gì?

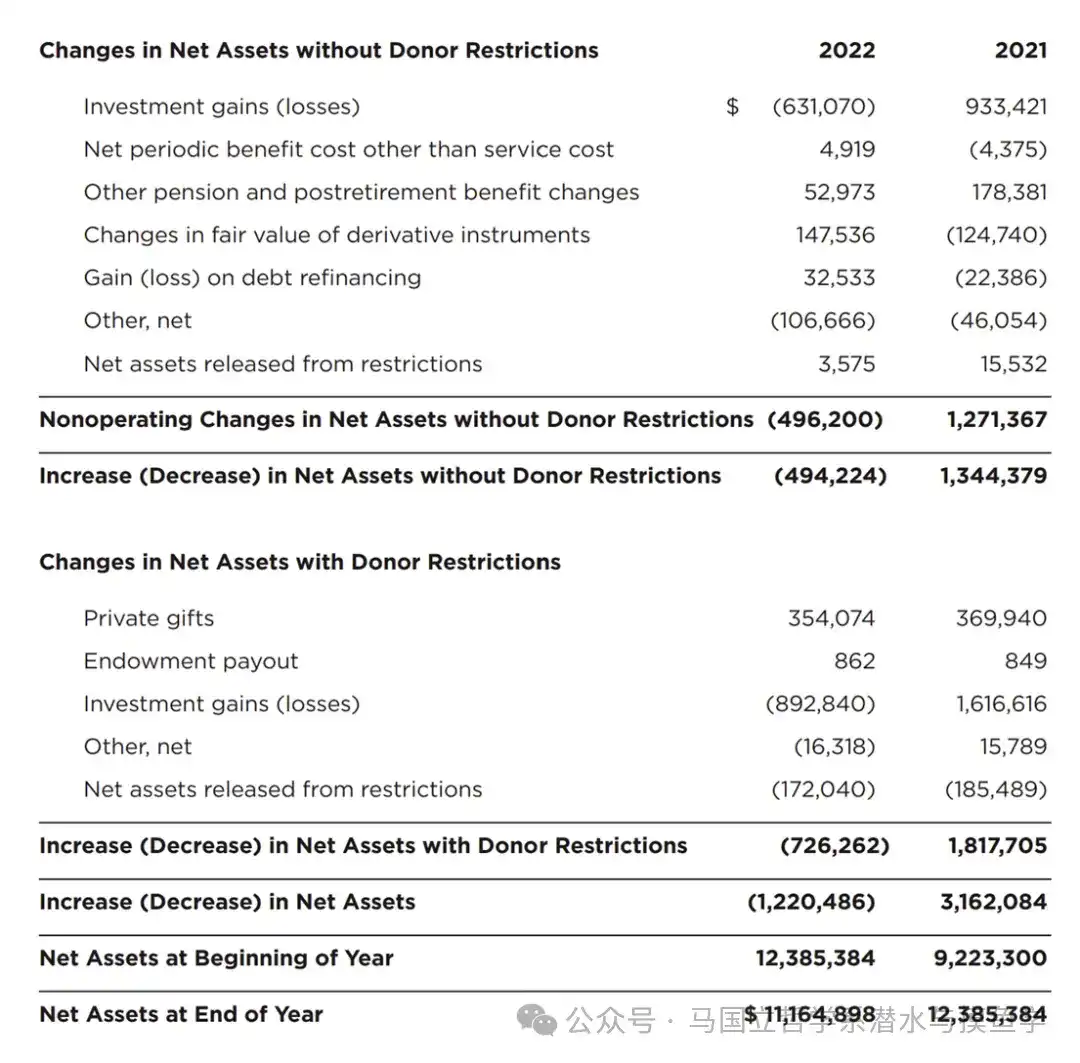

Rất tiếc, báo cáo tài chính không trực tiếp cho chúng ta biết chính xác thua lỗ bao nhiêu từ đầu tư tiền điện tử. Tuy nhiên, trong báo cáo tài chính năm 2022, Đại học Chicago đã công bố khoản đầu tư tiền điện tử của mình (giá trị thị trường hợp lý): Tính đến cuối tháng 6 năm 2021 là khoảng sáu mươi bốn triệu đô la, và tính đến cuối tháng 6 năm 2022 là khoảng bốn mươi lăm triệu đô la (chênh lệch khoảng mười chín triệu đô la). Trong các báo cáo tài chính sau đó, có lẽ vì kiếm lời quá nhiều, hoặc vì thua lỗ quá nhiều, Đại học Chicago đã thay đổi phương thức thống kê, không còn công bố khoản đầu tư tiền điện tử của mình nữa. Tuy nhiên, theo thông tin từ phần hỏi đáp năm 2025, Đại học Chicago vẫn đang đầu tư vào tiền điện tử một cách tương đối thận trọng.

Đáng chú ý là, báo cáo năm 2022 cho thấy, Tính đến cuối tháng Sáu năm đó, tổng thua lỗ từ đầu tư quỹ hiến tặng của Đại học Chicago thậm chí cao tới khoảng mười lăm tỷ đô la. Báo cáo tài chính năm 2023 thì cho thấy các khoản đầu tư của Đại học Chicago chỉ thua lỗ nhỏ. Hai năm sau đó, Đại học Chicago đã quay trở lại mức lời.

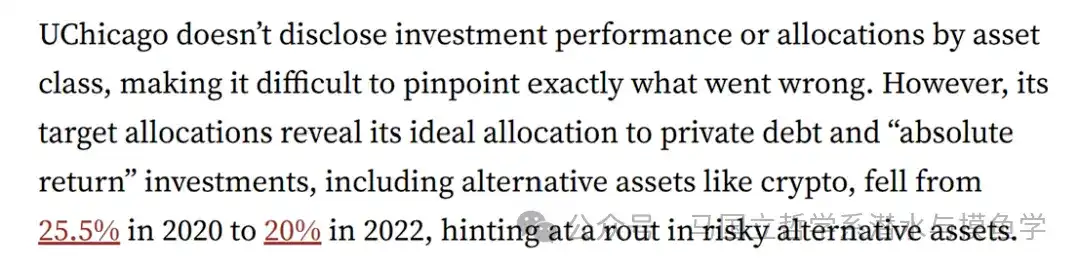

Chỉ là, chúng ta không biết chính xác những khoản thua lỗ và lợi nhuận này, phần nào đến từ đầu tư tiền điện tử. Stanford University校报 thì đưa ra một manh mối không mấy đáng tin cậy: "[Của Đại học Chicago] Mục tiêu phân bổ tài sản cho thấy, tỷ lệ phân bổ lý tưởng của trường đại học cho nợ tư nhân và các khoản đầu tư 'lợi nhuận tuyệt đối' (bao gồm các tài sản thay thế như tiền điện tử) đã giảm từ 25,5% năm 2020 xuống 20% năm 2022, điều này ám chỉ một làn sóng rút lui (hoặc sụt giảm) rõ rệt của các tài sản thay thế rủi ro cao."

Tuy nhiên, Stanford University校报 cũng đưa ra một nhận xét khá thú vị: "Trong giai đoạn từ 2013 đến 2023, tỷ suất lợi nhuận hàng năm hóa của quỹ hiến tặng Đại học Chicago chỉ là 7,48%, trong khi tỷ suất lợi nhuận hàng năm hóa của thị trường chứng khoán cùng kỳ là 12,8%, và mức trung bình của các trường Ivy League là 10,8%. Nếu Đại học Chicago ban đầu chỉ theo đuổi hiệu suất thị trường, quỹ hiến tặng của trường hiện nay sẽ tăng thêm 64,5 tỷ đô la. Và số tiền trong mơ) này đã dư dả để trả toàn bộ nợ của trường. Tất nhiên, các trường đại học không thể đơn giản sao chép chỉ số thị trường, vì họ phải phòng ngừa rủi ro trong thời kỳ suy thoái kinh tế để duy trì ổn định tài chính. Nhưng ngay cả khi Đại học Chicago chỉ đạt mức trung bình của nhóm ngang hàng gần đây là Ivy League, quy mô quỹ hiến tặng của trường hiện nay vẫn sẽ tăng thêm 36,9 tỷ đô la. Con số này đủ để trang trải thâm hụt ngân sách hiện tại của trường trong 15 năm tới."

Tuy nhiên, ngoài đầu tư tiền điện tử và thua lỗ đầu tư, còn nguyên nhân nào khác có thể giải thích cho việc Đại học Chicago cắt giảm ngân sách?

Lời giải thích phổ biến, ngoài việc Trump là kẻ vô lại, còn thường nhấn mạnh đến sai lầm chiến lược của chính Đại học Chicago: Vay nợ đòn bẩy, đẩy mạnh xây dựng cơ bản, bành trướng quá mức. [7][8] Tính đến cuối tháng 6 năm 2025, khoản nợ của Đại học Chicago là khoảng chín mươi hai tỷ đô la [9], bằng khoảng 90% quỹ hiến tặng. Mặc dù chi phí vay cho các khoản nợ này tương đối thấp, và khác với bên kia đại dương, nhưng tiền lãi mà Đại học Chicago phải trả trong năm tài chính này vẫn lên tới hơn hai trăm triệu đô la.

Món nợ lớn như vậy tất nhiên không tự nhiên mà có. Kể từ thế kỷ mới, để nâng cao uy tín và tuyển sinh, cũng như cạnh tranh với các trường đại học lâu đời, Đại học Chicago đã chi rất nhiều tiền cho phòng thí nghiệm mới, thư viện, ký túc xá, công nghệ, v.v., và sự bành trướng này chủ yếu được hỗ trợ bởi việc vay nợ lớn. Tuy nhiên, cơ sở hạ tầng mới mang lại chi phí vận hành liên tục, nhưng trường chưa nghĩ ra cách duy trì lâu dài.

Chicago University校报 [10] dẫn lời giáo sư Clifford Ando của trường chỉ ra rằng, bất kỳ bậc cha mẹ nào muốn con cái họ theo học tại Đại học Chicago đều cần suy nghĩ, học phí khó khăn mà họ trả, cuối cùng là đang trả cho giáo dục của con cái hay đang trả nợ thay cho trường. Và vấn đề bành trướng điên cuồng cùng với nợ nần đi kèm, rõ ràng là trách nhiệm của ban lãnh đạo nhà trường nóng vội và thích thể hiện. Điều trớ trêu hơn nữa là, tiền lương cơ bản của hiệu trưởng đã tăng285% trong giai đoạn 2006–2022. Giờ gặp một số vấn đề kinh tế, ban lãnh đạo lại chuyển giao khó khăn cho sinh viên và giảng viên bình thường: ngay cả trong những năm bán tài sản, cắt giảm nhân sự, ngừng tuyển sinh, lương của cấp cao vẫn tăng đều.

Vậy bước tiếp theo Đại học Chicago nên làm gì?

Ngoài việc tiếp tục thắt lưng buộc bụng, tất nhiên phải tăng thu. Rõ ràng, một thủ đoạn thường dùng của các trường đại học Mỹ để thu thêm tiền là tuyển thêm sinh viên đại học. Đại học Chicago cũng sẽ làm như vậy, nhưng lý do chắc chắn sẽ được nói rất hoa mỹ.

[1]https://provost.uchicago.edu/actions-budget

[2]Trong bài viết này, ngân sách, quỹ hiến tặng và nợ của Đại học Chicago được tính toán hợp nhất cho trường chính, Trung tâm Y tế (Medical Center) và Phòng thí nghiệm Sinh học Biển (Marine Biological Laboratory). Các báo cáo tin tức thông thường (đặc biệt là thông cáo báo chí của chính Đại học Chicago), thường hợp nhất tính toán ở phần quỹ hiến tặng, còn ở phần nợ chỉ tính trường chính.

[3]https://stanfordreview.org/uchicago-lost-money-on-crypto-then-froze-research-when-federal-funding-was-cut/

[4]https://www.ft.com/content/4501240f-58b7-4433-9a3f-77eff18d0898?utm_source=chatgpt.com

[5]https://www.msn.com/en-us/money/careersandeducation/university-s-investment-losses-spark-outrage-resulting-in-drastic-program-cuts/ar-AA1Nxhgx

[6]https://intranet.uchicago.edu/en/tools-and-resources/financial-resources/accounting-and-financial-reporting/f极nancial-statements

[7]https://www.wsj.com/us-news/education/colleges-face-a-financial-reckoning-the-university-of-chicago-is-exhibit-a-8918b2b0

[8]https://www.ft.com/barrier/corporate/d5c7c0f4-abf1-4469-8dca-87ff01cbebf6

[9]Khoản nợ của trường chính là khoảng sáu mươi tỷ đô la. Có lẽ đây là nguồn gốc con số sáu mươi tỷ đô la của giáo sư Zhao.

[10]https://chicagomaroon.com/40486/news/uchicago-professor-sounds-alarm-over-troubling-university-finances/