Tác giả: Gino Matos

Biên dịch: Chopper, Foresight News

Vào ngày 1 tháng 7, Ethereum Institutional đã được thành lập, tích hợp công việc quảng bá thị trường của Ethereum Foundation vào một nhóm duy nhất, với nhiệm vụ giới thiệu token hóa và stablecoin của Ethereum cho các ngân hàng và công ty quản lý tài sản.

Trong khi đó, Ethlabs, được ra mắt vài ngày trước, được thành lập bởi năm cựu nhà nghiên cứu kỳ cựu của Ethereum Foundation, tập trung vào hai hướng chính: nâng cao hiệu quả giải quyết giao dịch trên chuỗi và hoàn thiện câu chuyện định vị ETH như một loại tiền tệ.

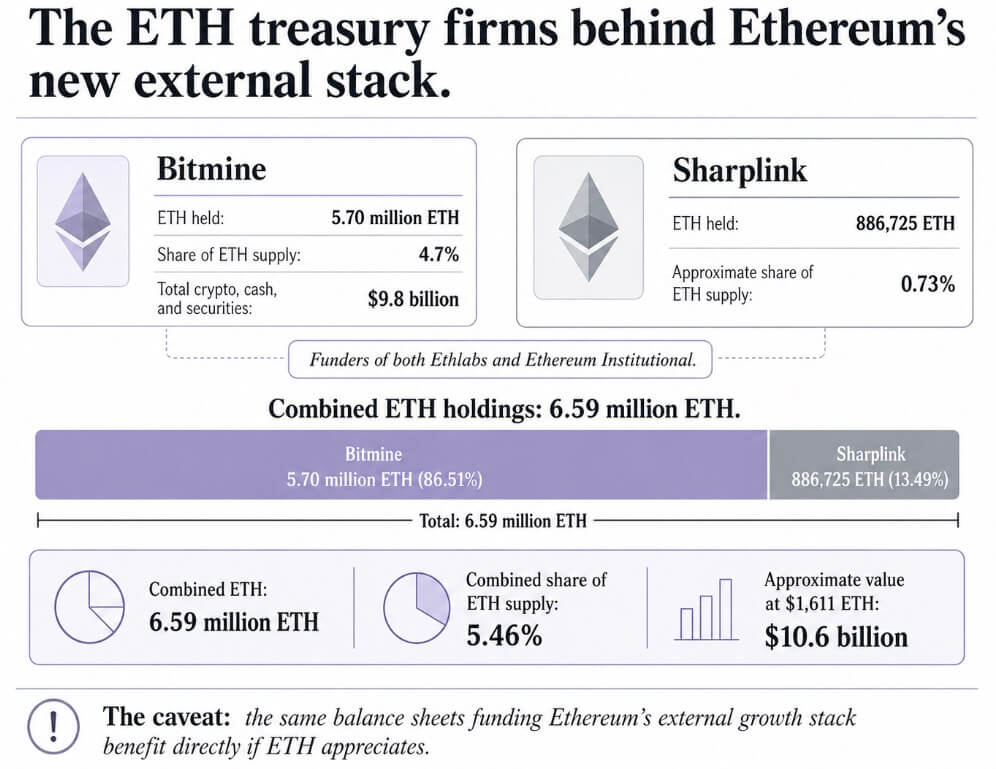

Bitmine, Sharplink và đồng sáng lập Ethereum Joe Lubin cùng cung cấp vốn cho hai tổ chức mới này.

Thời điểm hai tổ chức mới này ra đời trùng với việc liên tục mất đi các nhân sự cấp cao nội bộ tại Ethereum Foundation. Vào ngày 18 tháng 6, Giám đốc điều hành kiêm đồng sáng lập Hsiao-Wei Wang tuyên bố từ chức, trước đó Tomasz Stańczak cũng đã nộp đơn xin nghỉ việc. Trong năm tháng qua, ít nhất tám lãnh đạo cấp cao đã rời khỏi Ethereum Foundation.

Ethereum Foundation từ tháng 3/2026 đã công bố cương lĩnh chức năng mới, xác định lại vị thế của mình: chỉ là người bảo vệ các nguyên tắc chủ quyền tự chủ, chống kiểm duyệt, mã nguồn mở, quyền riêng tư và bảo mật, không tự xưng là công ty mẹ của Ethereum và cũng không nắm quyền quyết định cuối cùng đối với giao thức. Định vị này cố ý để lại khoảng trống cho các hoạt động kinh doanh, giao phó các công việc liên quan đến triển khai thương mại cho các tổ chức bên ngoài.

Ethlabs đảm nhận mảng nghiên cứu phát triển công nghệ và định hình giá trị tài sản, chịu trách nhiệm hoàn thiện cơ sở hạ tầng nền tảng, xây dựng logic hoàn chỉnh cho ETH như một tài sản tiền tệ, xóa bỏ lo ngại của các tổ chức khi tham gia vào Ethereum. Ethereum Institutional thì chịu trách nhiệm toàn bộ việc kết nối kinh doanh, thông qua việc tổ chức diễn đàn ngành, duy trì mạng lưới quan hệ với các tổ chức, tùy chỉnh phương án giới thiệu, biến ý định của ngành thành dòng vốn triển khai thực tế.

Lý do cốt lõi để hai nhóm này hoạt động độc lập, tách khỏi Foundation, nằm ở việc định vị trung lập của Foundation không thể đồng thời đảm đương công việc thương mại hóa. Một cơ quan thiết lập tiêu chuẩn trung lập nếu đồng thời đóng vai trò đội ngũ quảng bá ETH, bộ phận bán hàng cho doanh nghiệp, sẽ trực tiếp làm tổn hại đến uy tín của chính mình.

Đến đây, ba cục diện quyền lực chính của Ethereum đã định hình. Foundation chịu trách nhiệm về tính hợp pháp và giá trị lâu dài của giao thức, Ethlabs chịu trách nhiệm về việc thu nhận giá trị ETH và nghiên cứu phát triển công nghệ, Ethereum Institutional chịu trách nhiệm quảng bá kinh doanh doanh nghiệp.

Ethereum Institutional tiết lộ, nhóm hiện đã kết nối với hơn 500 tổ chức bao gồm ngân hàng hạng nhất, quản lý tài sản toàn cầu, quỹ đầu tư nhà nước, tổ chức lưu ký, nhà cung cấp dịch vụ hạ tầng thị trường. Hội nghị thượng đỉnh Ethereum Institutional do họ tổ chức quy tụ hơn 150 lãnh đạo cấp cao tài chính, với tổng tài sản được quản lý bởi các tổ chức tham dự lên tới 250 nghìn tỷ USD. Nguồn lực ngành khổng lồ như vậy cũng là lý do cốt lõi để chính thức tách nghiệp vụ, thành lập các tổ chức độc lập thay vì biến chúng thành nghiệp vụ phụ thuộc của Foundation.

Việc giao phó công việc quảng bá kinh doanh doanh nghiệp và giá trị ETH cho các tổ chức bên ngoài đã giải quyết vấn đề tách rời ở cấp độ thực thi của Foundation, đồng thời cũng có nghĩa là các gã khổng lồ nắm giữ lượng ETH khổng lồ, sở hữu bảng cân đối kế toán khổng lồ, sẽ kiểm soát kênh phát ngôn quảng bá hướng tới Phố Wall. Sự thuận tiện và tính độc lập là hai hướng đi ngược chiều nhau, và Ethereum đã chọn sự thuận tiện.

Hỗ trợ cho bố cục của Ethereum tại Phố Wall, là các doanh nghiệp nắm giữ lượng ETH khổng lồ

Bitmine hiện nắm giữ 5.7 triệu ETH, chiếm 4.7% tổng lượng ETH lưu thông, cộng với tiền mặt và chứng khoán, tổng quy mô tài sản lên tới 9.8 tỷ USD. Sharplink nắm giữ 886,725 ETH, và vào ngày 28 tháng 6 đã mua thêm 10,000 ETH với giá trung bình 1,611 USD.

Hai tổ chức này cùng nắm giữ 6.59 triệu ETH, chiếm 5.46% tổng lượng lưu thông 120.7 triệu ETH, tổng giá trị danh mục theo giá hiện tại gần 10.6 tỷ USD; vốn hóa thị trường của riêng Bitmine là 6.55 tỷ USD, vốn hóa của Sharplink vượt quá 1 tỷ USD.

Một khi mô hình tách nghiệp vụ lần này được vận hành trơn tru, hai doanh nghiệp cung cấp vốn sẽ trực tiếp hưởng lợi: cơ sở hạ tầng nền tảng hoàn thiện hơn, kinh doanh tổ chức chín muồi hơn sẽ đẩy cao nhu cầu thị trường đối với ETH, với khối lượng nắm giữ khổng lồ của hai bên, chỉ cần biến động nhỏ của ETH cũng sẽ tạo ra biến động giá trị tài sản hàng trăm triệu USD. Đồng sáng lập Ethereum Joe Lubin đồng thời hỗ trợ hai tổ chức phi lợi nhuận, đứng ở vị trí trung tâm của hệ thống lợi ích này, trong khi lợi ích tài chính của Bitmine và Sharplink gắn chặt với sự phát triển của hệ sinh thái Ethereum.

PeerDAS đã ra mắt, có thể tăng dung lượng khả dụng dữ liệu của mạng lớp 2 lên khoảng mười lần, trong khi Glamsterdam dự kiến ra mắt vào nửa cuối năm 2026 nhằm mục đích mở rộng lớp cơ sở, xử lý giao dịch song song và tải trọng khối lớn hơn.

Một báo cáo học thuật vào tháng 6/2026 cho thấy, thông lượng giao dịch của mạng chính và mạng lớp 2 đã tăng gấp đôi; phí giao dịch trung vị trên mạng chính đã giảm từ trên 2 USD xuống dưới 0.02 USD, phí trên mạng lớp 2 giảm hơn 95%, xuống mức thấp chỉ 0.0015 USD.

Báo cáo đồng thời đưa ra dự báo hiệu suất dài hạn: Trước năm 2034, lượng giao dịch xử lý mỗi giây của mạng chính Ethereum vẫn dưới 100 giao dịch; cho đến tháng 3/2029, thông lượng của mạng lớp 2 mới có thể vượt qua Solana, nhưng khi đó phí giao dịch lớp 2 sẽ thấp hơn nhiều so với đối thủ. Việc Ethereum có thể thu hút các tổ chức tham gia hay không, gần như hoàn toàn phụ thuộc vào việc mở rộng quy mô lớp 2 và triển khai tiêu chuẩn ngành, và đây chính là phạm vi công việc cốt lõi của Ethlabs.

Hai xu hướng biến động giá ETH, sẽ quyết định hướng đi cuối cùng của cơ cấu này

Lý do lạc quan là, Ethereum đã có quy mô đáng kể. Ethereum hiện đang lưu giữ vốn hóa thị trường stablecoin 1,570 tỷ USD, chiếm hơn một nửa tổng quy mô stablecoin toàn cầu; tài sản khóa trong DeFi là 372 tỷ USD, chiếm 62% toàn ngành. Dữ liệu từ RWA.xyz cho thấy quy mô tài sản thực được token hóa trên Ethereum là 15.8 tỷ USD, tổng cộng toàn ngành là 315.2 tỷ USD, giữ vị trí dẫn đầu trong các blockchain công cộng.

Ngân hàng Citibank dự đoán, thị trường token hóa tài sản thực toàn cầu sẽ mở rộng từ mức 170 tỷ USD hiện tại lên 5.5 nghìn tỷ USD vào năm 2030, với ngưỡng dưới là 2.7 nghìn tỷ và ngưỡng trên là 8.2 nghìn tỷ USD. Nếu Ethlabs tiếp tục lặp lại cơ sở hạ tầng, Ethereum Institutional có thể biến các mối quan hệ thành dòng vốn triển khai thực tế, thì các gã khổng lồ nắm giữ như Bitmine, Sharplink sẽ trở thành những người hưởng lợi sớm của ngành, và Ethereum cũng sẽ trở thành tầng giải quyết mặc định cho tài sản kỹ thuật số tuân thủ, giá trị tài sản ETH cũng sẽ tăng lên theo.

Lý do bi quan đầu tiên là giá cả, Citibank đã hạ mục tiêu giá 12 tháng của ETH từ 3,175 USD xuống 2,240 USD, lý do là nhu cầu ETF yếu và dòng tiền vào âm, đồng thời đặt kịch bản giá bearish của ETH ở mức 1,094 USD.

Quan điểm của Ngân hàng Standard Chartered hoàn toàn trái ngược, kiên trì cho rằng vào cuối năm 2026 ETH có khả năng chạm mốc 4,000 USD. Sự phân kỳ kỳ vọng lớn giữa hai tổ chức này cũng phản ánh triển vọng thị trường ngắn hạn đầy bất định.

Nếu ETH duy trì xu hướng yếu trong dài hạn, giá cổ phiếu của Bitmine, Sharplink tiếp tục chiết khấu so với tài sản nắm giữ, khả năng cung cấp vốn cho hai tổ chức phi lợi nhuận của hai doanh nghiệp này sẽ tiếp tục co lại. Ngay cả khi Ethlabs và Ethereum Institutional có thể duy trì hoạt động, sự ổn định tài chính cũng sẽ giảm mạnh, thị trường sẽ liên tục nghi ngờ rằng mục đích cốt lõi của việc thành lập hai tổ chức là để đẩy giá ETH lên, chứ không phải xây dựng cơ sở hạ tầng cấp tổ chức thực sự có thể sử dụng.

Ở cấp độ quản lý, lợi ích hỗ trợ logic tăng giá, nhưng không đảm bảo thị trường sẽ tăng. Năm 2025, Đạo luật Stablecoin GENIUS của Mỹ được thông qua, thiết lập khung quản lý liên bang cho stablecoin; liên minh Visa, Mastercard, Coinbase đã kịp thời ra mắt stablecoin Open USD. Việc hoàn thiện quản lý sẽ mang lại lượng giải quyết gia tăng từ các tổ chức cho tất cả các blockchain công cộng, đây không phải là lợi ích độc quyền của Ethereum. Dự báo của McKinsey thì bảo thủ hơn, quy mô thị trường token vào năm 2030 khoảng 2 nghìn tỷ USD, tạo nên sự tương phản rõ rệt với kỳ vọng cao của Citibank, cho thấy bản thân không gian tăng trưởng của ngành tồn tại sự phân kỳ lớn.

Tóm lại

Ethereum thông qua việc tách nghiệp vụ, thành lập hai tổ chức độc lập, đã giải quyết mâu thuẫn nội tại giữa tính trung lập của Foundation và thương mại hóa. Nhưng toàn bộ nguồn vốn của hai tổ chức này đều đến từ các doanh nghiệp nắm giữ lượng ETH khổng lồ, cơ cấu này có cả lợi và hại.

Về mặt thuận lợi, các tổ chức chuyên nghiệp đào sâu cơ sở hạ tầng, kết nối với Phố Wall, Ethereum có triển vọng trở thành tầng giải quyết chung cho tài chính token hóa; Về mặt rủi ro, hệ thống mở rộng hệ sinh thái hoàn toàn gắn với bảng cân đối kế toán của các gã khổng lồ nắm giữ, tình hình giá ETH trực tiếp quyết định nguồn cung vốn. Hai tình huống sẽ tồn tại song song, giá ETH sau một năm nữa, sẽ quyết định xu hướng nào chiếm ưu thế.