Tính phân quyền của DeFi hiện đang bị thử thách, khi dữ liệu quản trị cho thấy quyền lực không được phân phối rộng rãi. Báo cáo tháng 3/2026 của ECB cho thấy 100 chủ sở hữu lớn nhất kiểm soát hơn 80% token trên các giao thức chính, tạo thành một sự tập trung rõ rệt.

Khi cấu trúc này tồn tại, việc ra quyết định chuyển hướng về một nhóm nhỏ, thường bao gồm các quỹ ngân sách, người sáng lập và các sàn giao dịch tập trung. Việc ủy quyền làm trầm trọng thêm hiệu ứng này, khi chỉ 10–20 cử tri kiểm soát tới 96% quyền lực được ủy quyền.

Tỷ lệ tham gia vẫn thấp ở mức 5–12%, điều này có nghĩa là hầu hết người nắm giữ không ảnh hưởng đến kết quả, khiến quyền kiểm soát nằm trong tay ít người hơn. Sự mất cân bằng này quan trọng vì các cơ quan quản lý giờ đây có thể xác định ai là người định hình các quyết định của giao thức.

Khi các khuôn khổ như MiCA thắt chặt, các điểm kiểm soát rõ ràng này làm tăng khả năng tiếp xúc với quy định. Sự thay đổi này cho thấy DeFi có thể phải đối mặt với sự giám sát tương tự như các cấu trúc tài chính truyền thống.

Quản trị DeFi thu hẹp, nhưng ai đang nắm quyền kiểm soát?

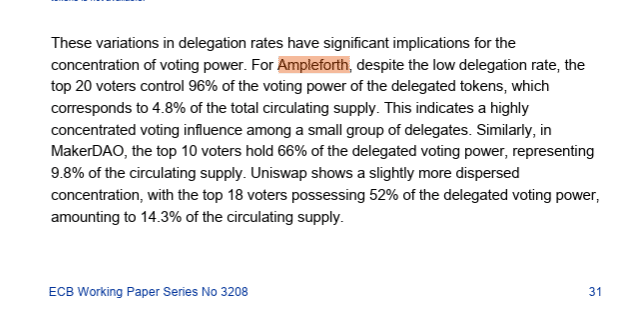

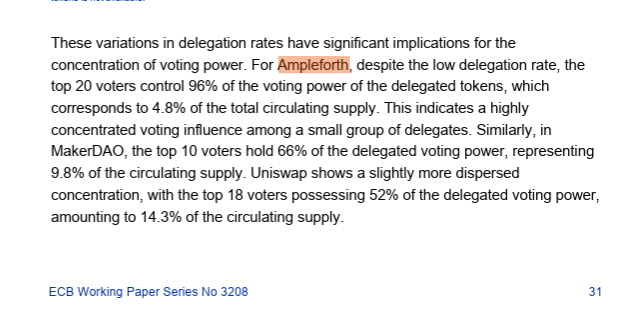

Quản trị DeFi đang chuyển từ quyền sở hữu rộng rãi sang kiểm soát tập trung, khi việc ủy quyền trao quyền quyết định cho một nhóm nhỏ. Báo cáo tháng 3/2026 của ECB cho thấy xu hướng này một cách rõ ràng, với 20 cử tri hàng đầu trong Ampleforth kiểm soát 96,04% số phiếu được ủy quyền.

Khi cấu trúc này phát triển, kết quả phụ thuộc nhiều hơn vào một số ít đại biểu tích cực hơn là vào cơ sở người nắm giữ lớn hơn. Các cụm ảnh hưởng hình thành nhanh chóng, như thể hiện qua việc 18 người hàng đầu của Uniswap nắm giữ 52% và 10 người hàng đầu của MakerDAO kiểm soát 66%.

Tuy nhiên, vì một phần ba đến gần 50% cử tri hàng đầu không thể xác định được, trọng tâm này không chuyển thành trách nhiệm giải trình rõ ràng. Việc ủy quyền tách quyền sở hữu có thể truy nguyên khỏi ảnh hưởng, đó là lý do tại sao điều này xảy ra.

Điều này tạo ra một thị trường nơi quyền kiểm soát được tập trung nhưng một phần bị ẩn giấu. Kết quả là, tính phân quyền của DeFi suy yếu, trong khi áp lực quản lý gia tăng mà không giải quyết triệt để khả năng thực thi.

Token DAO định giá lại khi tính phân quyền suy yếu

Tóm tắt cuối cùng

- Quản trị DeFi cho thấy sự kiểm soát tập trung, làm suy yếu tính phân quyền và tăng khả năng tiếp xúc với quy định.

- Áp lực tập trung quản trị DeFi lên định giá token DAO, khi thị trường ủng hộ tính minh bạch mạnh mẽ hơn và sự tham gia rộng rãi hơn.