Tác giả: Culper Research(@CulperResearch)

Biên dịch: Deep Tide TechFlow

Tiêu đề gốc: Culper Research: Lý do chúng tôi kiên định bán khống ETH

Dẫn nhập bởi Deep Tide: Culper Research là tổ chức bán khống nổi tiếng ở Phố Wall, từng chính xác hạ gục nhiều công ty nổi tiếng. Báo cáo này chỉ thẳng vào vấn đề cốt lõi của Ethereum: Bản nâng cấp Fusaka vào tháng 12 năm 2025 mang lại lượng không gian khối giá rẻ lớn, nhưng nhu cầu hữu cơ thực sự không theo kịp—dữ liệu "thịnh vượng" trên chuỗi thực chất được tạo ra bởi các cuộc tấn công đầu độc địa chỉ. Chính Vitalik đang bán ra một lượng lớn ETH, trong khi đó, người ủng hộ tăng giá kiên định nhất của Ethereum, Tom Lee, vẫn đang sử dụng dữ liệu sai lầm để biện hộ cho nó. Bài viết này không phải là dự đoán, mà là một luận văn bán khống có dữ liệu và kiểm chứng, đáng để mọi người nắm giữ ETH đọc kỹ.

Chúng tôi bán khống Ethereum và các chứng khoán gắn liền với ETH, bao gồm BMNR.

Chúng tôi cho rằng, bản nâng cấp Fusaka tháng 12 năm 2025 đã làm tổn hại nghiêm trọng đến mô hình kinh tế token của Ethereum. Chính Vitalik biết điều này và đang tiếp tục bán ra; trong khi Tom Lee, người mua tăng giá kiên định nhất của ETH, đang đổ tiền tốt vào một canh bạc xấu.

$ETH sẽ tiếp tục giảm.

Lời biện hộ của Tom Lee: Địa chỉ hoạt động và khối lượng giao dịch đang tăng

Tom Lee của $BMNR biện hộ cho ETH, tuyên bố "ETH không rơi vào vòng xoáy tử thần vì tính hữu dụng đang tăng." Ông viện dẫn sự bùng nổ địa chỉ hoạt động và khối lượng giao dịch của ETH sau Fusaka như là bằng chứng cho "nền tảng cơ bản mạnh lên" và sự chấp nhận của các tổ chức.

Logic của Lee là sai.

Theo logic của chính ông ấy, nếu mức độ hoạt động trên chuỗi của ETH không phản ánh sự tăng trưởng giá trị thực tế, thì ETH đang tiến đến vòng xoáy tử thần.

Nghiên cứu của chúng tôi cho thấy, đây chính là điều đang xảy ra.

Báo cáo đầy đủ và thông tin tiết lộ hiện đã được công bố trên culperresearch.com.

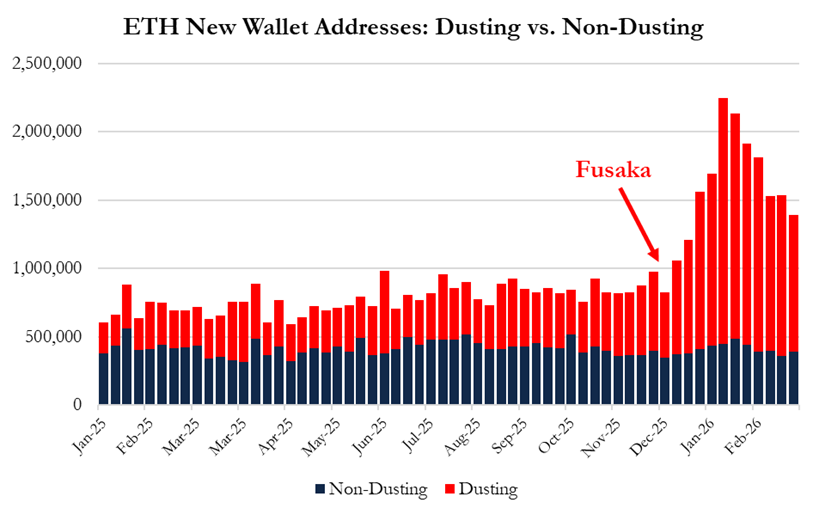

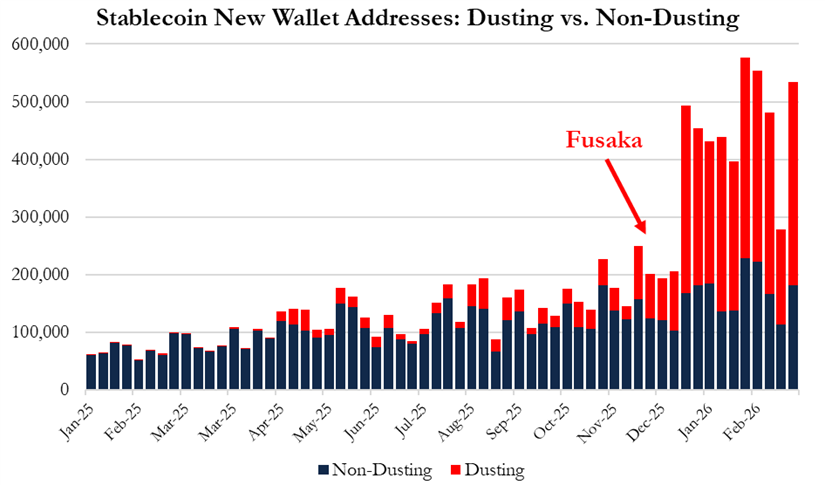

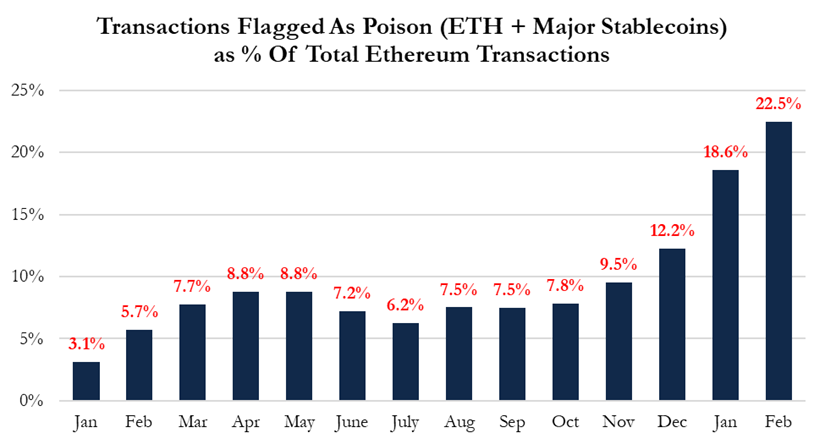

Sự thật về dữ liệu trên chuỗi: 95% ví mới là tấn công đầu độc

Phân tích toàn diện của chúng tôi về dữ liệu trên chuỗi từ tháng 1 năm 2025 đến tháng 2 năm 2026 cho thấy: Dữ liệu "sự chấp nhận của tổ chức" mà Tom Lee viện dẫn thực chất được giải thích bởi các cuộc tấn công đầu độc địa chỉ (address poisoning) / tấn công bụi ví (wallet dusting) quy mô lớn giá trị thấp, được kích hoạt bởi lượng không gian khối dư thừa do Fusaka mang lại.

Dữ liệu cụ thể sau Fusaka:

-

95% tăng trưởng ví mới được giải thích bởi các ví "bị đầu độc" mới được tạo

-

Cuộc tấn công đầu độc địa chỉ đã tăng hơn 3 lần

-

Tấn công đầu độc giải thích hơn 50% tăng trưởng khối lượng giao dịch ETH

-

Tấn công đầu độc hiện chiếm 22.5% tổng giao dịch ETH

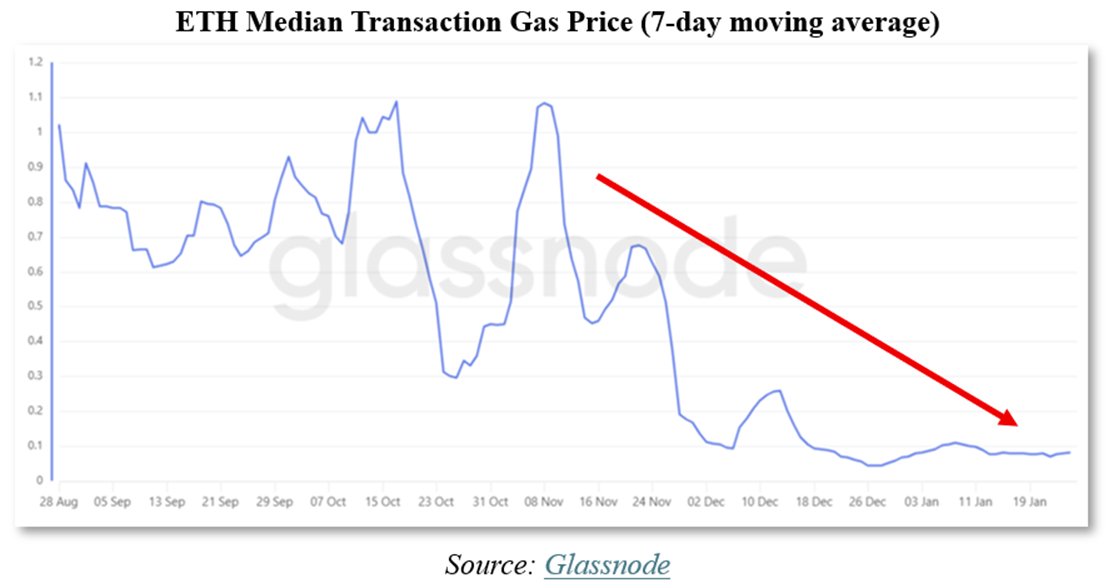

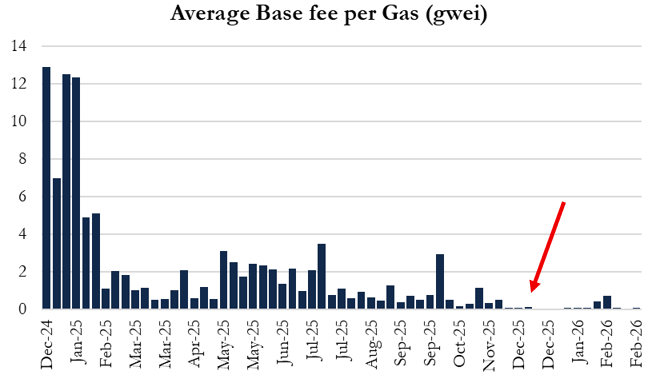

Bản nâng cấp Fusaka: Phí gas sụp đổ 90%, nghiêm trọng hơn dự kiến 3-9 lần

Fusaka nâng giới hạn gas từ 45 triệu lên 60 triệu, nhằm mở rộng Ethereum L1. Vitalik và PTG ước tính phí gas sẽ giảm 10-30%.

Thực tế là: phí gas đã giảm khoảng 90%.

Vitalik và các trình xác thực đã đánh giá thấp nghiêm trọng độ co giãn nhu cầu L1, sai số lên tới 3-9 lần—sử dụng mô hình toán học lỗi thời từ trước EIP-1559 và trước khi L2 xuất hiện.

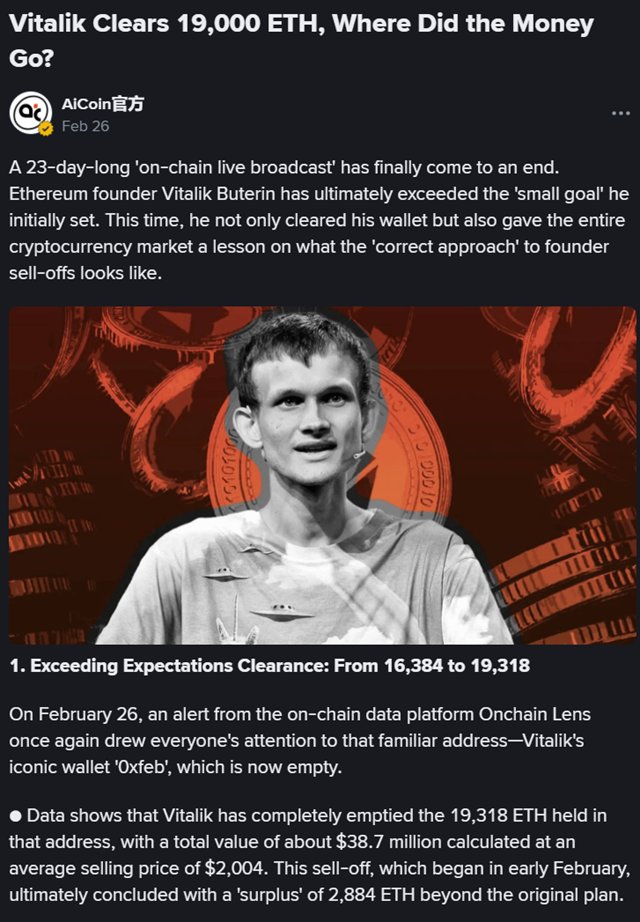

Vitalik đang bán ra điên cuồng

Đây là lý do tại sao chúng tôi cho rằng Vitalik đang bán ra ETH với khối lượng lớn. Vào ngày 30 tháng 1, ông thông báo sẽ bán 16,384 ETH để tài trợ cho "thời kỳ thắt lưng buộc bụng" của Quỹ Ethereum. Kể từ đó, ông đã bán hơn 19,300 ETH và vẫn đang tiếp tục.

Ông ấy biết điều mà Tom Lee không biết: Mô hình kinh tế token của ETH đã sụp đổ.

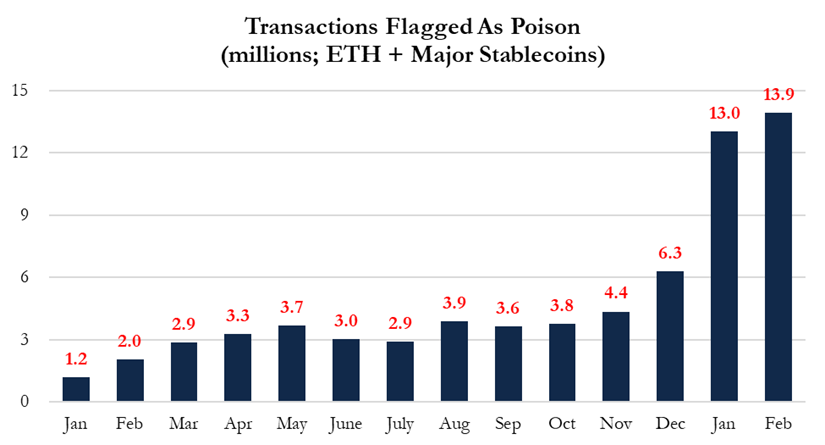

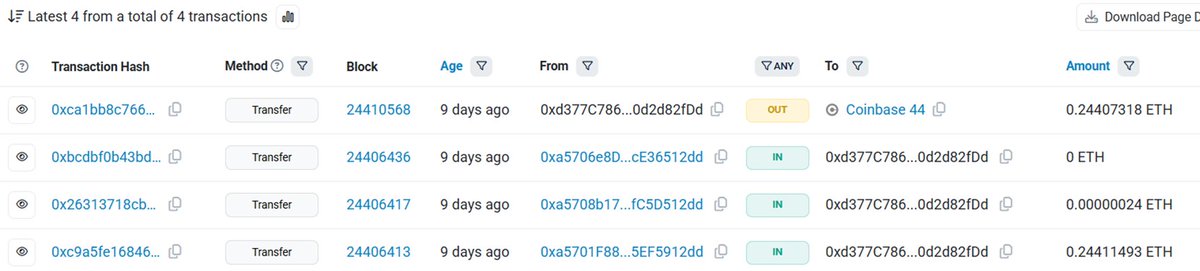

Chúng tôi tự mình xác minh cuộc tấn công đầu độc địa chỉ

Chúng tôi đã ghi nhận trực tiếp quá trình đầu độc địa chỉ ETH: Chúng tôi tạo hai ví mới, thực hiện chuyển tiền giữa chúng và trong vòng 5 phút đã bị nhắm mục tiêu bởi một cuộc tấn công đầu độc.

Chúng tôi khuyến khích độc giả tự xác minh.

Thiệt hại do tấn công đầu độc gây ra đã tăng với tốc độ hơn 8 lần so với trước Fusaka.

Bánh đà của trình xác thực đang đảo chiều

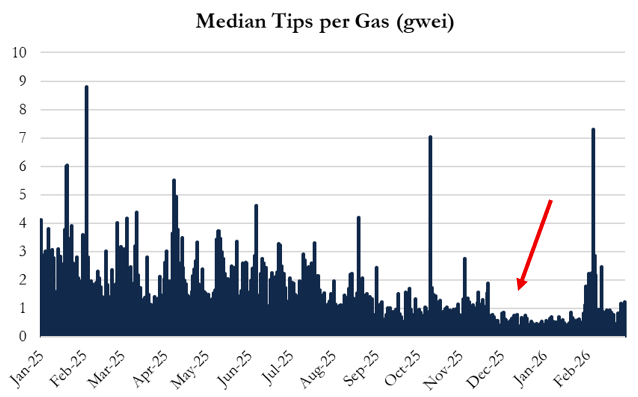

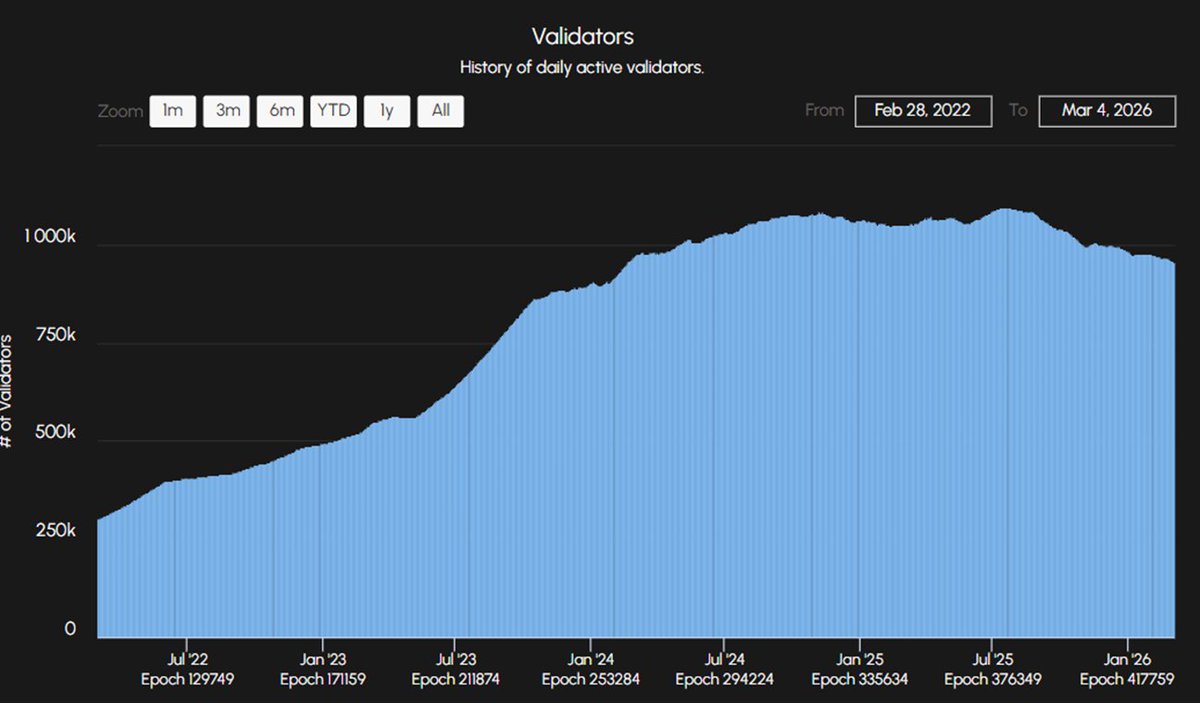

Ngoài ra, việc tăng giới hạn gas còn gây tổn hại nặng nề cho các trình xác thực ETH, tiền tip mà họ nhận được trên mỗi đơn vị gas hiện đã giảm 40-50%. Lợi nhuận thấp hơn làm giảm nhu cầu staking và các hoạt động giá trị cao, từ đó làm suy yếu nền tảng cho việc chấp nhận của các tổ chức.

Bánh đà giờ đang quay ngược chiều.

Ethereum đang thua Solana và chính L2 của mình

Trong khi đó, ETH tiếp tục nhường lại thị phần:

-

Nhà phát triển Solana năm 2025 tăng 29%, Ethereum chỉ 6%; nhân tài đang chảy đi

-

Visa và Citigroup chọn Solana để xây dựng ứng dụng DeFi

-

Khối lượng giao dịch DEX của Solana hiện gấp hơn 2 lần Ethereum

Kết luận: Nokia tiếp theo

Vào thời kỳ bong bóng Internet, Netscape và Nokia thống trị thị trường hơn một thập kỷ, cuối cùng Google và Apple mới là những người gặt hái thành quả.

Chúng tôi nhìn nhận ETH với góc nhìn tương tự.

Chúng tôi cho rằng mô hình kinh tế token đã sụp đổ, Tom Lee đã lỡ cỡ, và $ETH sẽ tiếp tục đi xuống.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush