Tác giả: Claude, Shenchao TechFlow

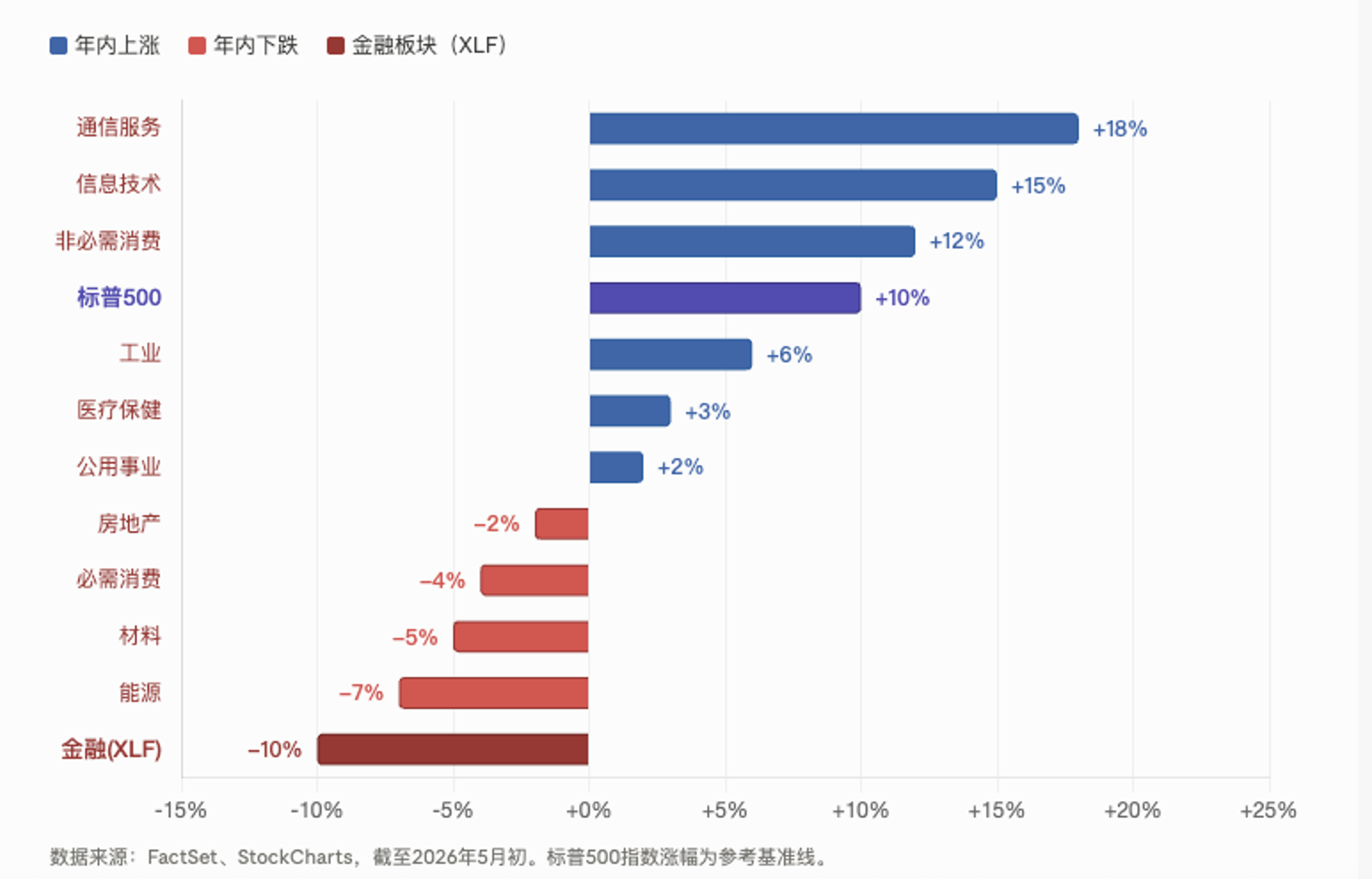

Đạo đọc Shenchao: Trong khi chỉ số S&P 500 liên tục lập kỷ lục lịch sử mới và tốc độ tăng lợi nhuận Q1 đạt 27.1%, thì ngành tài chính lại trở thành ngành biểu hiện kém nhất trong 11 ngành với mức giảm hơn 6% trong năm. Xu hướng tương đối của XLF so với thị trường đã giảm xuống mức thấp nhất kể từ năm 1998, yếu hơn cả thời kỳ khủng hoảng tài chính và đại dịch COVID. Thủ phạm đằng sau là những vết nứt trên thị trường tín dụng tư nhân trị giá 2 nghìn tỷ USD đang ngày càng lộ rõ, quỹ đầu tư chủ lực của Blackstone phải đối mặt với làn sóng rút vốn 3.7 tỷ USD, và FSB chỉ hai ngày trước đã đưa ra cảnh báo về rủi ro hệ thống.

Chỉ số S&P 500 đóng cửa tháng 4 ở mức kỷ lục lịch sử 7209 điểm, tốc độ tăng lợi nhuận Q1 đạt 27.1% - mức cao nhất kể từ quý IV năm 2021, với 84% cổ phiếu thành phần vượt kỳ vọng. Bề ngoài, thị trường chứng khoán Mỹ chưa bao giờ khỏe mạnh như vậy.

Nhưng ngành tài chính đang phát ra những tín hiệu hoàn toàn khác biệt. ETF XLF theo dõi ngành này đã giảm tích lũy hơn 6% trong năm, là ngành biểu hiện kém nhất trong tất cả 11 ngành của S&P 500. Mức độ nghiêm trọng của sự phân kỳ này đã vượt qua cả mức trong thời kỳ khủng hoảng tài chính 2008 và đợt sụt giảm do COVID năm 2020. Theo dữ liệu từ FactSet và MarketWatch, xu hướng tương đối của XLF so với S&P 500 đã giảm xuống mức thấp nhất kể từ khi được thành lập vào năm 1998.

Scott Brown, người sáng lập Brown Technical Insights, thẳng thắn cho biết: Thị trường chứng khoán Mỹ không thể tách rời sự hỗ trợ của ngành tài chính, và hiện tại các cổ phiếu tài chính thậm chí không tham gia vào đợt tăng giá.

Lợi nhuận ngân hàng đạt đỉnh mới, ngành tài chính lại xuống đáy mới

Đợt suy yếu này của ngành tài chính đặc biệt phản trực giác.

Theo dữ liệu của FactSet ngày 1 tháng 5, tốc độ tăng lợi nhuận Q1 của S&P 500 đạt 27.1%, cao nhất kể từ Q4 năm 2021, trong đó tốc độ tăng trưởng doanh thu của ngành tài chính cũng nằm trong top 4. Kết quả kinh doanh quý I được các ngân hàng lớn như JPMorgan Chase, Bank of America, Wells Fargo công bố vào tháng 4 đều rất mạnh mẽ.

Nhưng thị trường không giao dịch dựa trên báo cáo lợi nhuận của quý hiện tại, mà dựa trên các rủi ro tiềm ẩn không thấy được trên bảng cân đối kế toán.

Nguồn gốc của vấn đề chỉ về phía tín dụng tư nhân. Thị trường có quy mô khoảng 1.5 đến 2 nghìn tỷ USD này, đã phát triển nhanh chóng sau khủng hoảng tài chính 2008 khi các ngân hàng thu hẹp hoạt động cho vay, và hiện nay đã quấn sâu vào hệ thống ngân hàng, công ty bảo hiểm và tổ chức quản lý tài sản. Một khi xảy ra suy giảm tín dụng, chuỗi lây truyền sẽ dài hơn nhiều so với những gì thấy được trên bề mặt.

2 nghìn tỷ USD tín dụng tư nhân: Từ "gián" đến cảnh báo hệ thống

Giám đốc điều hành JPMorgan Chase, Jamie Dimon, trước đây đã từng ví những vấn đề nổi lên trong lĩnh vực tín dụng tư nhân như "gián", thấy một con, có thể còn nhiều hơn ở phía sau. Phép so sánh này đang được ngày càng nhiều dữ liệu củng cố.

Ngày 6 tháng 5, Ủy ban Ổn định Tài chính (FSB) đã công bố một báo cáo nghiêm khắc về rủi ro tín dụng tư nhân, cảnh báo rằng sự phức tạp, đòn bẩy cao và mối liên kết sâu rộng với hệ thống ngân hàng của thị trường này có thể làm gia tăng áp lực trong các tình huống bất lợi, gây ra rủi ro cho sự ổn định tài chính rộng hơn. FSB đặc biệt chỉ ra rằng, đòn bẩy cao trong tín dụng tư nhân tập trung ở các lĩnh vực công nghệ, y tế và dịch vụ, và chưa từng trải qua thử thách của suy thoái kinh tế dài hạn.

Báo cáo cũng chỉ ra một tín hiệu không lành: ngày càng nhiều bên đi vay tín dụng tư nhân bắt đầu phụ thuộc vào các khoản vay trả bằng hiện vật (payment-in-kind loans, tức dùng nợ mới trả nợ cũ thay vì tiền mặt), điều này thường được coi là dấu hiệu điều kiện tín dụng xấu đi.

Hai ngày trước, Phó Thống đốc Ngân hàng Anh Sarah Breeden đã công khai bày tỏ lo ngại về chất lượng tài sản tín dụng tư nhân, kỷ luật định giá và các vấn đề thanh khoản. Ngân hàng Trung ương Châu Âu cũng đã đưa ra cảnh báo tương tự gần đây. Barclays tiết lộ mức độ phơi nhiễm tín dụng tư nhân của họ là 200 tỷ USD, còn Deutsche Bank khoảng 300 tỷ USD.

Quỹ đầu tư chủ lực của Blackstone hứng chịu 3.7 tỷ USD rút vốn, tín hiệu nhà đầu tư nhỏ lẻ rút lui rõ ràng

Bên cạnh cảnh báo ở cấp độ vĩ mô, biến động ở cấp độ vốn còn trực tiếp hơn.

Theo báo cáo của Reuters ngày 3 tháng 3, quỹ tín dụng tư nhân chủ lực của Blackstone có quy mô 82 tỷ USD - BCRED, đã phải đối mặt với yêu cầu rút vốn 3.7 tỷ USD trong quý I, tỷ lệ rút vốn chiếm 7.9% tài sản quỹ, lập kỷ lục cao nhất kể từ khi quỹ thành lập. Các nhà phân tích của JPMorgan định tính đây là lần đầu tiên trong lịch sử BCRED có dòng tiền ròng chảy ra ngoài, gọi đây là "biểu hiện lớn về sự xấu đi đột ngột trong tâm lý nhà đầu tư đối với các khoản vay trực tiếp". Blackstone buộc phải tăng mức trần rút vốn thông thường từ 5% lên 7%, và công ty cùng các giám đốc điều hành đã tự bỏ ra 400 triệu USD để bổ sung vốn nhằm đáp ứng toàn bộ yêu cầu rút vốn.

Sau khi tin tức được công bố, cổ phiếu của Blackstone đã một lúc lao dốc 8%, xuống mức thấp nhất trong hai năm.

Tình thế của một gã khổng lồ tín dụng tư nhân khác, Blue Owl Capital, còn khó khăn hơn. Yêu cầu rút vốn quý I đối với quỹ chủ lực OCIC của họ lên tới 21.9%, nhưng công ty chỉ thanh toán theo tỷ lệ với mức trần 5%, có nghĩa là khoảng ba phần tư yêu cầu rút vốn đã bị từ chối. Yêu cầu rút vốn quý trước đó đối với quỹ chuyên biệt về công nghệ OTIC của họ còn cao hơn, lên tới 17%.

Nhận định của ngân hàng đầu tư RA Stanger khá gây sốc, họ cho rằng tài sản thay thế đang bước vào giai đoạn "quay đầu gấp", tiền đang rút khỏi tín dụng tư nhân, dự đoán việc hình thành vốn của BDC (Công ty Phát triển Kinh doanh) năm 2026 sẽ giảm khoảng 40% so với cùng kỳ.

Theo khảo sát của PitchBook với khoảng 100 tổ chức tín dụng, 35% người được hỏi cho rằng nhận thức tiêu cực trong lĩnh vực tín dụng tư nhân là nghịch lực lớn nhất của ngành, tâm lý thị trường xấu đi đáng kể so với sáu tháng trước. Morgan Stanley dự đoán tỷ lệ vỡ nợ tín dụng tư nhân sẽ tăng lên 8%, trong đó khoảng 20% các khoản vay đầu tư vào các công ty phần mềm, triển vọng của phần tài sản này đặc biệt đáng lo ngại trước sự tác động của AI.

Tín hiệu kỹ thuật: 90% xác suất lịch sử chỉ ra điều chỉnh

Trở lại với mặt kỹ thuật của bản thân ngành tài chính, các tín hiệu cũng không lạc quan.

Scott Brown chỉ ra rằng, XLF không chỉ tiếp tục giảm trong khi S&P 500 lập đỉnh mới, mà còn luôn giao dịch dưới đường trung bình động 200 ngày. Dữ liệu lịch sử cho thấy, trong 32 lần trước đó khi S&P 500 lập đỉnh mới trong khi XLF đồng thời ở dưới đường trung bình 200 ngày, thì sau một tháng, S&P 500 có 29 lần giảm giá, với mức giảm trung bình 3.3%. Tỷ lệ thắng sau sáu tháng thì gần hơn với 50-50, nhưng mức giảm tối đa trong khoảng xuống có thể lên tới 41.5%, cho thấy rủi ro đuôi phân bố không đối xứng và nghiêng về phía lớn hơn.

Trong số tất cả 11 ETF ngành SPDR của S&P 500, XLF hiện là ngành duy nhất có cả giá và đường trung bình 50 ngày đều thấp hơn đường trung bình 200 ngày, cả xu hướng ngắn hạn và dài hạn đều ở trạng thái yếu.

Trong lịch sử, ngành tài chính đã hai lần cảnh báo trước khi thị trường chạm đỉnh. Tháng 4 năm 1999, xu hướng tương đối của XLF so với S&P 500 bắt đầu yếu đi, sớm hơn khoảng 11 tháng so với thời điểm S&P 500 cuối cùng chạm đỉnh; Tháng 2 năm 2007, XLF một lần nữa phát ra tín hiệu cảnh báo sớm, dẫn trước đỉnh thị trường khoảng 8 tháng.

Kỳ vọng "cổ tức Trump" đầu năm đã hoàn toàn tan vỡ

Ngành tài chính được kỳ vọng rất nhiều vào đầu năm. Thị trường phổ biến kỳ vọng nhiệm kỳ thứ hai của Trump sẽ mang lại lãi suất thấp hơn và quy định nới lỏng hơn, tạo môi trường thuận lợi cho các ngân hàng, công ty bảo hiểm và tổ chức quản lý tài sản.

Theo báo cáo của Investing.com đầu tháng 4, kết quả lại hoàn toàn ngược lại. Sau hơn một năm bước vào nhiệm kỳ thứ hai của Trump, ngành tài chính trở thành ngành biểu hiện kém nhất trên S&P 500. Kỳ vọng cắt giảm lãi suất tan vỡ, những vấn đề tiềm ẩn của tín dụng tư nhân nổi lên, xung đột Trung Đông đẩy giá dầu và kỳ vọng lạm phát lên cao, nhiều nghịch lực chồng chất.

Giám đốc Nghiên cứu Quyết định Đầu tư Toàn cầu tại SimCorp, Melissa Brown, chỉ ra rằng hệ thống tài chính có mức độ kết nối cao, các rủi ro liên quan trong lĩnh vực tín dụng tư nhân có thể lan rộng hơn so với dự kiến hiện tại.

Lời khuyên của Scott Brown là thận trọng chứ không tích cực, việc phán đoán đỉnh trong thị trường hiện tại không dễ dàng, nhưng các nhà đầu tư có lẽ nên cân nhắc giảm dần vị thế nắm giữ thay vì tiếp tục đuổi theo đà tăng, và càng không nên đổ thêm tiền mới vào thị trường.