Tác giả: KarenZ, Foresight News

Tiêu đề gốc: Strategy cứng rắn với MSCI: Bảo vệ tối cao cho DAT

Cuộc đấu tranh liên quan đến sự phát triển ngành của các công ty kho bạc tài sản số (DAT) đang tiếp tục diễn ra.

Vào tháng 10, công ty xây dựng chỉ số toàn cầu MSCI đã đưa ra một đề xuất, đề nghị loại trừ các công ty có lượng nắm giữ tài sản số chiếm 50% tổng tài sản trở lên khỏi chỉ số thị trường đầu tư toàn cầu của họ. Biện pháp này đe dọa trực tiếp đến vị thế thị trường của các công ty kho bạc tài sản số mà Strategy là đại diện, thậm chí có thể viết lại dòng chảy vốn của toàn bộ các công ty kho bạc tài sản số.

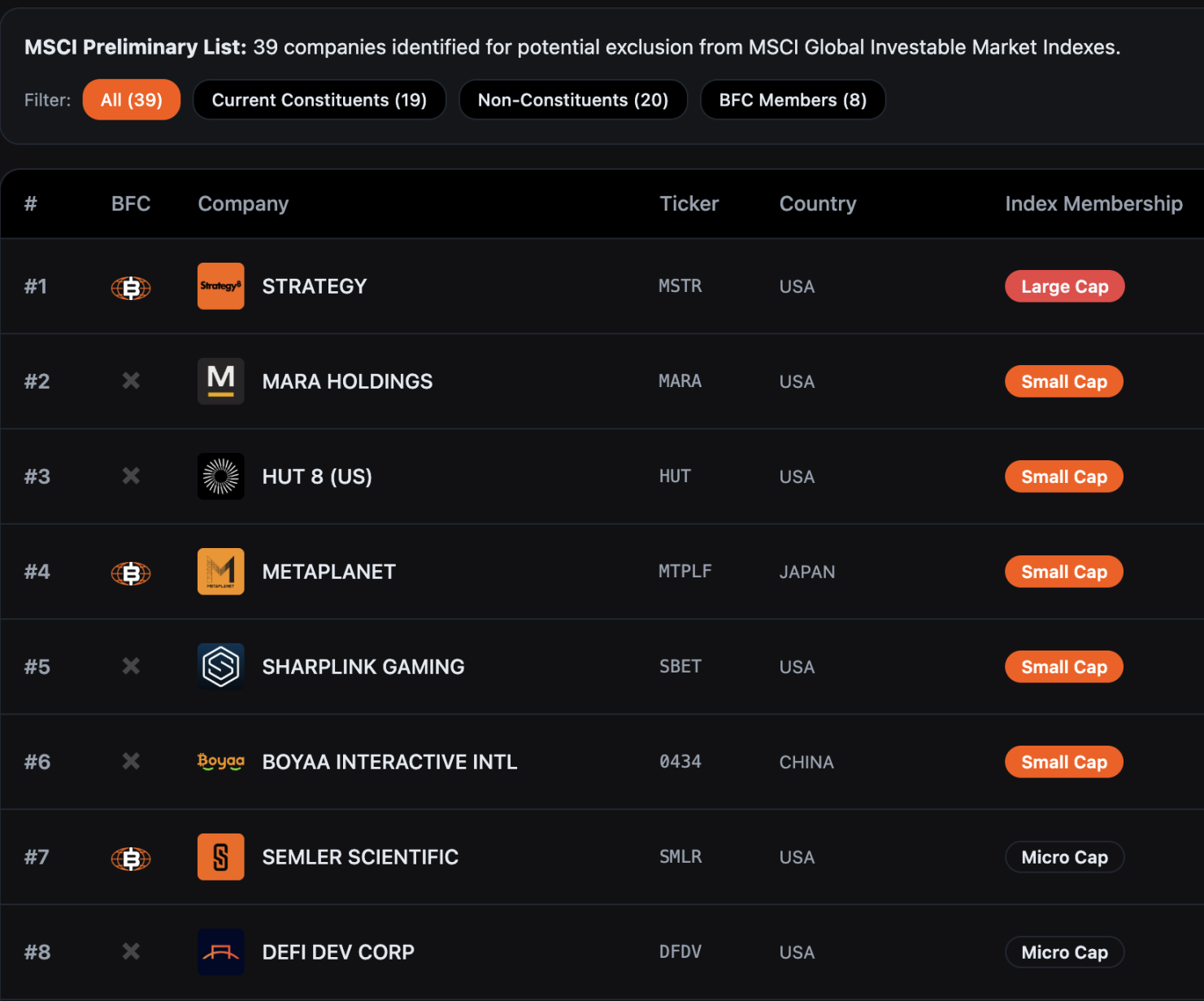

Theo số liệu thống kê từ Bitcoin for Corporations, 39 công ty có thể bị loại trừ khỏi chỉ số thị trường đầu tư toàn cầu MSCI. Các nhà phân tích của JP Morgan trước đó đã cảnh báo, chỉ riêng việc Strategy bị loại bỏ có thể dẫn đến dòng vốn thụ động rút gần 2,8 tỷ USD, và nếu các nhà cung cấp chỉ số khác làm theo quy tắc này, có thể gây ra dòng chảy vốn lên tới 8,8 tỷ USD.

Hiện tại, thời gian tư vấn của MSCI cho đề xuất này sẽ kéo dài đến ngày 31 tháng 12 năm 2025, kết luận cuối cùng dự kiến sẽ được công bố trước ngày 15 tháng 1 năm 2026, nếu có điều chỉnh thì sẽ được đưa vào phiên đánh giá chỉ số tháng 2 năm 2026 để chính thức thực hiện.

Trước tình hình cấp bách này, Strategy đã gửi một bức thư ngỏ dài 12 trang với lời lẽ cứng rắn tới Ủy ban Chỉ số Chứng khoán MSCI vào ngày 10 tháng 12, được ký bởi Chủ tịch điều hành kiêm người sáng lập Michael Saylor và Chủ tịch kiêm Giám đốc điều hành Phong Le, bày tỏ rõ ràng sự phản đối kiên quyết với đề xuất này. Thư viết rõ: "Đề xuất này gây hiểu lầm nghiêm trọng, sẽ gây ra hậu quả tàn phá sâu rộng đối với lợi ích của nhà đầu tư toàn cầu và sự phát triển ngành tài sản số, chúng tôi yêu cầu mạnh mẽ MSCI hoàn toàn rút lại kế hoạch này."

Bốn lý lẽ phản biện cốt lõi của Strategy

Tài sản số là công nghệ nền tảng cách mạng tái định hình hệ thống tài chính

Strategy cho rằng, đề xuất của MSCI đánh giá thấp giá trị chiến lược của Bitcoin và các tài sản số khác. Kể từ khi Satoshi Nakamoto ra mắt Bitcoin 16 năm trước, tài sản số này đã dần phát triển thành một thành phần then chốt của nền kinh tế toàn cầu, với tổng giá trị thị trường hiện tại đạt khoảng 1,85 nghìn tỷ USD.

Theo Strategy, tài sản số không chỉ đơn thuần là công cụ tài chính, mà còn là một đổi mới công nghệ cơ bản đủ để tái định hình hệ thống tài chính toàn cầu - các doanh nghiệp đầu tư vào cơ sở hạ tầng liên quan đến Bitcoin đang xây dựng một hệ sinh thái tài chính mới, điều này không khác gì so với các doanh nghiệp dẫn đầu trong lịch sử đã bố trí sâu vào một công nghệ mới nổi duy nhất.

Giống như Standard Oil ở thế kỷ 19 đào sâu khai thác giếng dầu, AT&T ở thế kỷ 20 xây dựng hết mạng lưới điện thoại, những doanh nghiệp này thông qua các khoản đầu tư tiên phong vào cơ sở hạ tầng cốt lõi, đã đặt nền móng vững chắc cho sự chuyển đổi kinh tế tiếp theo, và cuối cùng trở thành hình mẫu ngành. Strategy cho rằng, các công ty tập trung vào tài sản số ngày nay đang lặp lại con đường của những "người đặt nền móng công nghệ" này, và không nên bị các quy tắc chỉ số truyền thống phủ nhận một cách đơn giản.

DAT là doanh nghiệp hoạt động kinh doanh chứ không phải quỹ đầu tư thụ động

Đây là luận điểm phản biện cốt lõi của Strategy - công ty kho bạc tài sản số (DAT) là doanh nghiệp hoạt động kinh doanh với mô hình kinh doanh hoàn chỉnh, chứ không phải quỹ đầu tư chỉ nắm giữ Bitcoin một cách thụ động. Mặc dù Strategy hiện nắm giữ hơn 60 nghìn Bitcoin, nhưng giá trị cốt lõi của nó không phụ thuộc vào biến động giá Bitcoin, mà thông qua việc thiết kế và ra mắt công cụ "tín dụng số" độc đáo, tạo ra lợi nhuận bền vững cho cổ đông.

Cụ thể, công cụ "tín dụng số" do Strategy phát hành bao gồm nhiều loại như cổ phiếu ưu đãi với tỷ lệ cổ tức cố định, tỷ lệ cổ tức thả nổi, mức độ ưu tiên khác nhau và các điều khoản bảo vệ tín dụng, thông qua bán các công cụ này để huy động vốn sau đó dùng để tăng nắm giữ Bitcoin. Miễn là lợi nhuận đầu tư dài hạn của Bitcoin vượt quá chi phí huy động vốn bằng USD của Strategy, nó có thể mang lại thu nhập ổn định cho cổ đông và khách hàng. Strategy nhấn mạnh, mô hình "vận hành chủ động + gia tăng giá trị tài sản" này về bản chất khác biệt với logic quản lý thụ động của quỹ đầu tư hoặc ETF truyền thống, và đáng lẽ phải được coi là một doanh nghiệp hoạt động kinh doanh bình thường.

Đồng thời, Strategy cũng đặt câu hỏi trong thư: Tại sao các tập đoàn dầu mỏ, quỹ đầu tư bất động sản (REITs), doanh nghiệp gỗ,... có thể tập trung nắm giữ một loại tài sản duy nhất, nhưng lại không bị phân loại là quỹ đầu tư và loại trừ khỏi chỉ số? Chỉ áp dụng hạn chế đặc biệt cho các công ty tài sản số rõ ràng là không phù hợp với nguyên tắc công bằng ngành.

Ngưỡng 50% tài sản số là độc đoán, phân biệt đối xử và không thực tế

Strategy chỉ ra rằng, đề xuất của MSCI sử dụng một tiêu chuẩn phân biệt đối xử. Nhiều công ty lớn trong các ngành truyền thống cũng nắm giữ tập trung cao một loại tài sản duy nhất trong tài sản của họ, bao gồm các công ty dầu khí, quỹ đầu tư bất động sản, công ty gỗ và doanh nghiệp cơ sở hạ tầng điện. Nhưng MSCI lại chỉ đặt ra tiêu chuẩn loại trừ đặc biệt cho các công ty tài sản số, điều này tạo nên sự đối xử bất công rõ rệt.

Về tính khả thi thực thi, đề xuất này cũng tồn tại vấn đề nghiêm trọng. Do giá tài sản số biến động mạnh, cùng một công ty có thể vì biến động giá trị tài sản mà liên tục ra vào chỉ số MSCI trong vài ngày, gây ra hỗn loạn thị trường. Hơn nữa, sự khác biệt giữa các chuẩn mực kế toán (cách xử lý tài sản số khác nhau giữa GAAP của Mỹ và tiêu chuẩn IFRS quốc tế) sẽ dẫn đến các công ty cùng mô hình kinh doanh nhưng lại được đối xử khác biệt do nơi đăng ký khác nhau.

Vi phạm nguyên tắc trung lập của chỉ số, áp đặt chính sách thiên vị

Strategy cho rằng, về bản chất, đề xuất của MSCI là một đánh giá giá trị đối với một loại tài sản nhất định, vi phạm nguyên tắc cơ bản rằng nhà cung cấp chỉ số phải giữ thái độ trung lập. MSCI tuyên bố với thị trường và cơ quan quản lý rằng chỉ số của họ cung cấp phạm vi bao phủ "toàn diện", nhằm phản ánh "sự tiến hóa của thị trường chứng khoán cơ sở", và không nên "đưa ra đánh giá về tính tốt/xấu hoặc tính phù hợp của bất kỳ thị trường, công ty, chiến lược hoặc khoản đầu tư nào".

Bằng cách chọn lọc loại trừ các công ty tài sản số, MSCI thực chất đang thay mặt thị trường đưa ra đánh giá chính sách, và đây chính là điều mà nhà cung cấp chỉ số nên tránh.

Mâu thuẫn với chiến lược tài sản số của Mỹ

Strategy đặc biệt nhấn mạnh, đề xuất này xung đột với mục tiêu chiến lược của chính quyền Trump trong việc thúc đẩy vị thế lãnh đạo về tài sản số. Chính quyền Trump trong tuần đầu tiên nhậm chức đã ký sắc lệnh hành pháp để thúc đẩy tăng trưởng công nghệ tài chính số, và thiết lập dự trữ Bitcoin chiến lược, nhằm biến Mỹ thành nhà lãnh đạo toàn cầu trong lĩnh vực tài sản số.

Nhưng nếu đề xuất của MSCI được thực hiện, sẽ trực tiếp ngăn cản các quỹ hưu trú Mỹ, kế hoạch 401(k) và các nguồn vốn dài hạn khác đầu tư vào các công ty tài sản số, dẫn đến hàng chục tỷ USD vốn chảy ra khỏi ngành này, không chỉ cản trở sự phát triển của các doanh nghiệp đổi mới tài sản số Mỹ, mà còn có thể làm suy yếu năng lực cạnh tranh của Mỹ trong lĩnh vực chiến lược này, đi ngược lại với định hướng chính sách đã định của chính phủ.

Strategy dẫn ước tính của các nhà phân tích cho rằng, chỉ riêng Strategy có thể phải đối mặt với việc thanh lý thụ động cổ phiếu lên tới 2,8 tỷ USD do đề xuất của MSCI. Điều này không chỉ gây tổn hại cho bản thân Strategy, mà còn tạo ra hiệu ứng ảm đạm (chilling effect) đối với toàn bộ hệ sinh thái tài sản số, ví dụ có thể buộc các công ty khai thác Bitcoin bán tài sản sớm để điều chỉnh cấu trúc tài sản, từ đó bóp méo quan hệ cung cầu bình thường của thị trường tài sản số.

Yêu cầu cuối cùng của Strategy

Strategy đưa ra hai yêu cầu trong thư ngỏ:

Một là hy vọng MSCI hoàn toàn rút lại đề xuất loại bỏ này, để thị trường thông qua cạnh tranh tự do kiểm nghiệm giá trị của các công ty kho bạc tài sản số (DAT), giúp chỉ số có thể phản ánh một cách trung lập và trung thực xu hướng phát triển của công nghệ tài chính thế hệ tiếp theo;

Hai là nếu MSCI vẫn khăng khăng "đối xử đặc biệt" với các công ty tài sản số, thì cần mở rộng phạm vi tư vấn ngành, kéo dài thời gian tư vấn, và cung cấp sự hỗ trợ logic đầy đủ hơn để giải thích tính hợp lý của quy tắc.

Strategy không chiến đấu đơn độc

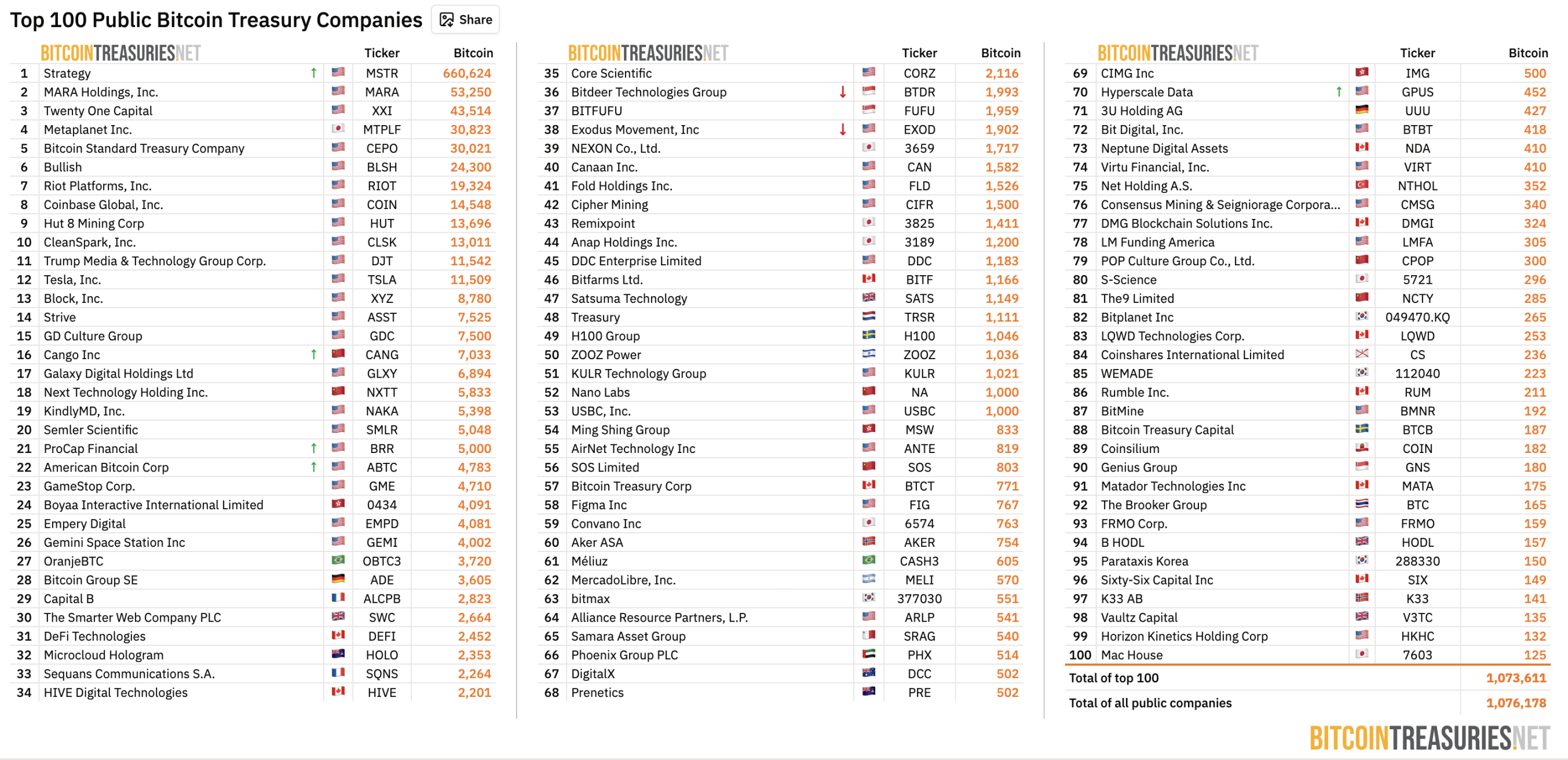

Strategy không chiến đấu đơn độc. Theo số liệu thống kê từ BitcoinTreasuries.NET, tính đến ngày 11 tháng 12, 208 công ty niêm yết toàn cầu nắm giữ hơn 1,07 triệu Bitcoin, vượt quá 5% tổng nguồn cung Bitcoin, với giá trị hiện tại khoảng 1000 tỷ USD.

Nguồn: BitcoinTreasuries.NET

Những công ty kho bạc tài sản số này đã trở thành cầu nối quan trọng cho việc các tổ chức áp dụng tiền mã hóa, cung cấp sự tiếp xúc gián tiếp hợp quy cho các tổ chức tài chính truyền thống như quỹ hưu trí, quỹ tài trợ.

Trước đó, công ty niêm yết nắm giữ Bitcoin Strive đã đề nghị MSCI nên trao "quyền lựa chọn" đối với các công ty tài sản số lại cho thị trường. Một giải pháp đơn giản trực tiếp là tạo ra phiên bản "loại trừ công ty kho bạc tài sản số" của các chỉ số hiện có, ví dụ chỉ số MSCI USA ex Digital Asset Treasuries và chỉ số MSCI ACWI ex Digital Asset Treasuries, thông qua cơ chế sàng lọc minh bạch để nhà đầu tư tự chọn chỉ số cơ sở theo dõi, vừa giữ được tính toàn vẹn của chỉ số, vừa đáp ứng nhu cầu của các nhà đầu tư khác nhau.

Ngoài ra, tổ chức ngành Bitcoin for Corporations đã khởi xướng sáng kiến ký tên chung, kêu gọi MSCI rút lại đề xuất về tài sản số này, chủ trương rằng nên phân loại dựa trên mô hình kinh doanh thực tế, kết quả tài chính và đặc điểm vận hành của công ty, chứ không phải đơn giản vạch ra ranh giới dựa trên tỷ lệ tài sản. Theo trang web của tổ chức này, hiện đã có 309 công ty hoặc nhà đầu tư ký tên vào thư chung, người ký tên ngoài Strategy, còn bao gồm các lãnh đạo cấp cao của các doanh nghiệp nổi tiếng trong ngành như Strive, BitGo, Redwood Digital Group, 21MIL, Btc inc, DeFi Development Corp, cũng như nhiều nhà phát triển và nhà đầu tư cá nhân.

Tóm tắt

Cuộc đối đầu giữa Strategy và MSCI, về bản chất là một cuộc tranh luận cơ bản về "cách thức đổi mới tài chính mới nổi hòa nhập vào hệ thống truyền thống". Công ty kho bạc tài sản số (DAT) với tư cách là "người vượt biên giới" giữa thế giới tài chính truyền thống và tiền mã hóa, vừa không phải là doanh nghiệp công nghệ thuần túy, cũng không phải là quỹ đầu tư đơn giản, mà là một mô hình kinh doanh mới được xây dựng dựa trên tài sản số.

Đề xuất của MSCI cố gắng sử dụng tiêu chuẩn "tỷ lệ tài sản 50%" để phân loại các thực thể phức tạp này thành "quỹ đầu tư" và loại trừ khỏi chỉ số; còn Strategy thì kiên trì cho rằng, cách xử lý đơn giản hóa này là sự hiểu lầm nghiêm trọng về bản chất kinh doanh của họ, và càng là sự vi phạm nguyên tắc trung lập của chỉ số. Khi ngày quyết định 15 tháng 1 năm 2026 đang đến gần, kết quả của cuộc đấu tranh này không chỉ quyết định "tư cách tham gia" chỉ số của nhiều công ty niêm yết nắm giữ Bitcoin, mà còn sẽ vạch ra "ranh giới sinh tồn" then chốt cho vị thế tương lai của ngành tài sản số trong hệ thống tài chính truyền thống toàn cầu.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram của Bitpush: https://t.me/bitpush