Tác giả: Yokiiiya Stablehunter

Năm tháng trước, tôi đã viết một bài về Stripe | AWS của thế giới tài chính: Tại sao trở thành người chiến thắng lớn nhất trong thời đại AI + Stablecoin, tôi đã viết rằng Money will run on Stripe. Stripe không chỉ làm một nút thanh toán dễ dùng hơn, mà còn biến các khả năng tài chính như thu tiền, thanh toán, phát hành thẻ, tài khoản ngân quỹ, thuế, hóa đơn thành cơ sở hạ tầng mà các nhà phát triển có thể gọi đến giống như dịch vụ điện toán đám mây.

Nhưng sau khi Open USD ra đời, chúng ta thấy Stripe muốn chứng minh có thể không chỉ là money will run on Stripe. Mà là:

Money will not only run through Stripe.

Money may settle on a network Stripe helped define.

I. OUSD là bước tiến then chốt để Stripe biến thành mạng lưới vận chuyển tiền tệ

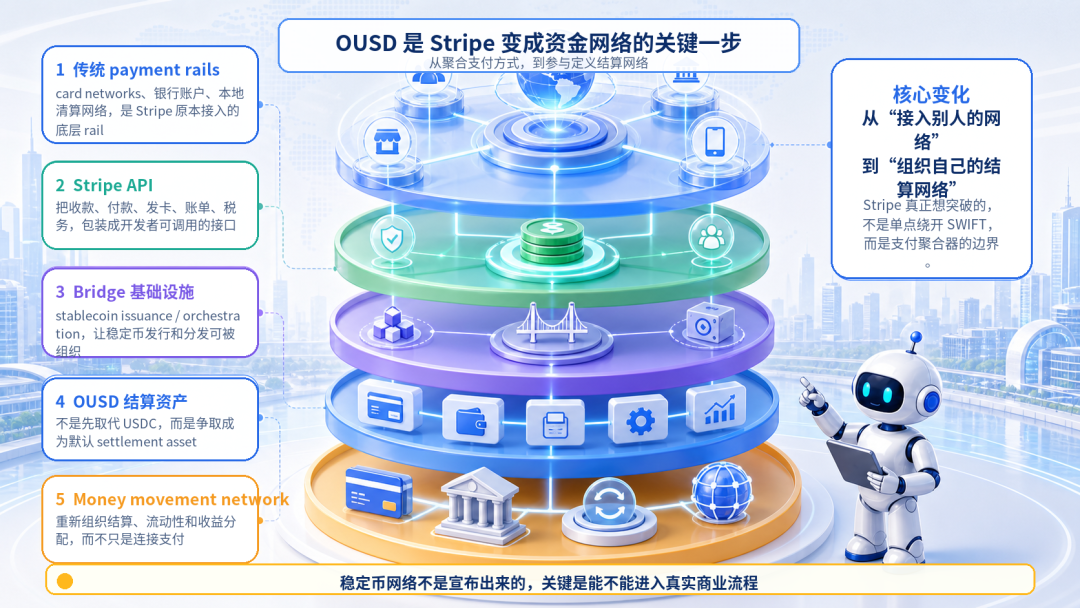

Ý nghĩa của OUSD, không phải ở chỗ nó chỉ là một stablecoin mới, mà ở chỗ nó cung cấp cho Stripe một câu chuyện lớn hơn: từ công ty API thanh toán, trở thành mạng lưới vận chuyển tiền tệ.

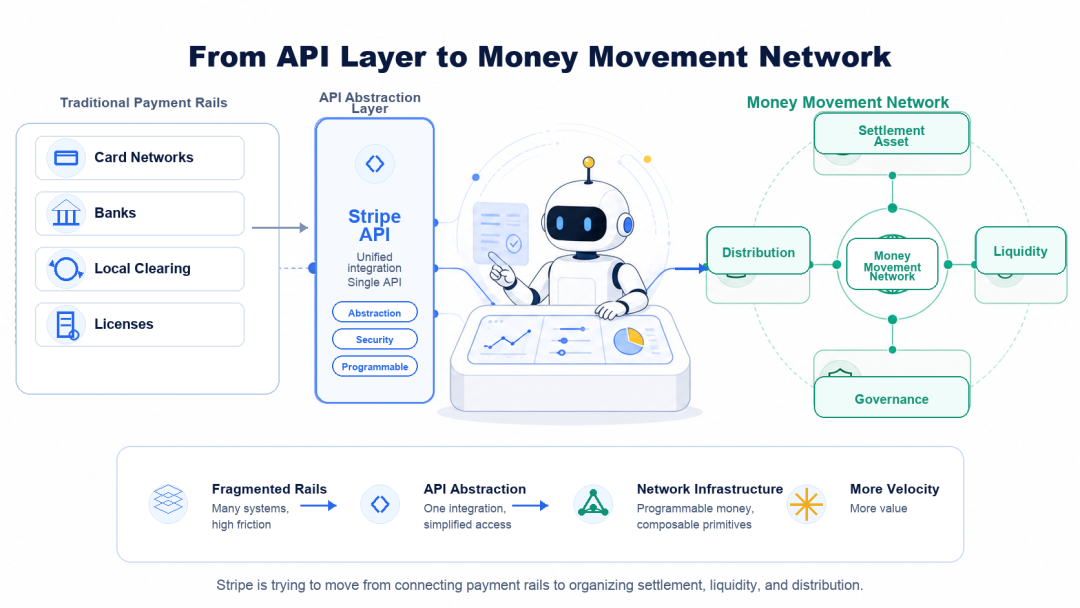

Trong ngắn hạn, nó khó thay thế USDC, cũng không thể vượt qua tất cả các hệ thống tài chính truyền thống. Nhưng nó cho Stripe cơ hội không chỉ kết nối thanh toán, mà còn tổ chức lại thanh toán bù trừ, tính thanh khoản và phân phối lợi nhuận. Trước đây, chúng ta hiểu về Stripe, thường hiểu nó như một cổng thanh toán dễ dùng hơn, nhưng chính xác hơn thì, Stripe là một lớp tổng hợp dựa trên mạng lưới thẻ, hệ thống tài khoản ngân hàng, mạng lưới thanh toán bù trừ địa phương, giấy phép acquiring/issuing và các đường thanh toán (payment rails) truyền thống khác.

Đây cũng là giới hạn của nó.

Điều Stripe thực sự muốn đột phá, là giới hạn chiến lược "Tôi chỉ là API trên mạng thanh toán truyền thống". Nếu Stripe chỉ là một API thanh toán dễ dùng hơn, dù nó lớn đến đâu, cũng dễ bị đặt vào khung so sánh với Adyen, PayPal, Fiserv, Checkout.com, các acquirer, thị trường sẽ nhìn vào khối lượng giao dịch nó xử lý, tỷ lệ phí thu được (take rate) là bao nhiêu, biên lợi nhuận gộp có giữ được không, chi phí mạng lưới thẻ có tiếp tục tăng không, quy định và giấy phép địa phương có hạn chế mở rộng không.

Đây vẫn là một công ty rất tốt, nhưng nó chưa phải là một mạng lưới tài chính thực sự. Ý nghĩa của OUSD là, nó cho Stripe cơ hội đẩy câu chuyện của mình từ "chúng tôi giúp thương nhân kết nối phương thức thanh toán" tiến tới "chúng tôi tham gia định nghĩa mạng lưới thanh toán bù trừ thương mại thế hệ tiếp theo".

Logic định giá của hai việc này hoàn toàn khác nhau, cái trước là phần mềm và aggregator thanh toán, cái sau là mạng lưới.

Trong ngành thanh toán, thứ giá trị nhất, không bao giờ chỉ là API, mà là hiệu ứng mạng lưới. Visa và Mastercard có giá trị, không phải vì chúng có nút thanh toán đẹp hơn, mà vì chúng tổ chức một mạng lưới đa phương: ngân hàng phát hành, ngân hàng thu nhận, thương nhân, người tiêu dùng, quy tắc quản lý rủi ro, xử lý tranh chấp, đường thanh toán bù trừ, đều hoạt động trong cùng một hệ thống quy tắc.

Nếu Stripe muốn kể một câu chuyện lớn hơn "API thanh toán", nó nhất định phải trả lời một câu hỏi: Liệu nó có khả năng không chỉ kết nối mạng lưới của người khác, mà còn tổ chức mạng lưới của riêng mình không? OUSD đã cho nó lối vào tường thuật này. Sức hấp dẫn của OUSD đối với Stripe, không nằm ở việc nó có phải là một stablecoin USD nữa hay không, mà ở chỗ nó đồng thời chỉ ra bốn điều.

Thứ nhất, nó cho Stripe cơ hội sở hữu tài sản thanh toán bù trừ mặc định.

Trước đây Stripe giúp thương nhân kết nối Visa, Mastercard, ACH, ví địa phương và chuyển khoản ngân hàng. Trong tương lai nếu OUSD có thể trở thành tài sản thanh toán bù trừ mặc định cho các thương nhân, nền tảng, marketplace, agent AI của Stripe, Stripe sẽ không chỉ kết nối mạng lưới của người khác, mà còn đang tổ chức mạng lưới của riêng mình.

Thứ hai, nó thay đổi phân phối kinh tế.

Trong thanh toán truyền thống, Stripe có thể thu phí xử lý, nhưng phí mạng lưới cơ sở, phí ngân hàng, phí tổ chức thẻ và một phần lợi nhuận từ vốn nằm ở phía khác. Lợi nhuận từ dự trữ stablecoin, mint/redeem, tính thanh khoản, ví, thẻ, on/off-ramp nếu đều được tổ chức bởi hệ thống Stripe / Bridge, Stripe sẽ có cơ hội tham gia vào economics ở tầng sâu hơn.

Thứ ba, nó cung cấp một lớp vốn có thể lập trình cho thương mại agentic.

Nếu tầng cơ sở vẫn chỉ là thẻ tín dụng và chuyển khoản ngân hàng, những việc agent có thể làm sẽ bị cản trở bởi ủy quyền, quản lý rủi ro, độ trễ thanh toán, chi phí xuyên biên giới và quy trình đối chiếu. Stablecoin không thể giải quyết tất cả vấn đề, nhưng nó gần hơn với money rail mà máy móc có thể gọi đến.

Thứ tư, nó đưa Stripe di chuyển từ công ty phần mềm sang công ty mạng lưới.

Nếu OUSD thành công, câu chuyện Stripe có thể kể sẽ không chỉ là "chúng tôi làm cho thanh toán trở nên đơn giản hơn", mà là "chúng tôi đang tổ chức mạng lưới thanh toán bù trừ thương mại toàn cầu thế hệ tiếp theo". Đây mới là điểm thực sự quan trọng của nó. Nhưng cũng cần nhìn nhận một cách bình tĩnh.

OUSD hiện nay giống như điểm khởi đầu tường thuật cho tham vọng này hơn là một cơ sở hạ tầng đã hoàn thành. Mạng lưới stablecoin không phải được tuyên bố mà có, nó cần tính thanh khoản đủ sâu, việc redeem ổn định, ít ma sát, ngân hàng và quản lý chấp nhận, thương nhân sẵn sàng nắm giữ hoặc thanh toán bù trừ tự động, ERP doanh nghiệp, treasury, reconciliation có thể tích hợp vào, trải nghiệm xuyên chuỗi và xuyên khu vực ổn định, và quản trị của các bên tham gia cũng không thể trở thành một liên minh ra quyết định chậm chạp.

Vì vậy, OUSD trong ngắn hạn không phải là USDC killer. Nó giống như Stripe đang hỏi thị trường một câu hỏi: Nếu dòng chảy vốn trong tương lai không chỉ phụ thuộc vào mạng lưới thanh toán truyền thống, vậy thì ai sẽ tổ chức tài sản thanh toán bù trừ mới, mạng lưới phân phối và cơ chế phân phối kinh tế?

II. OUSD thực sự muốn làm gì: Không phải USDC Killer, mà là Viết Lại Phân Phối Lợi Ích của Stablecoin

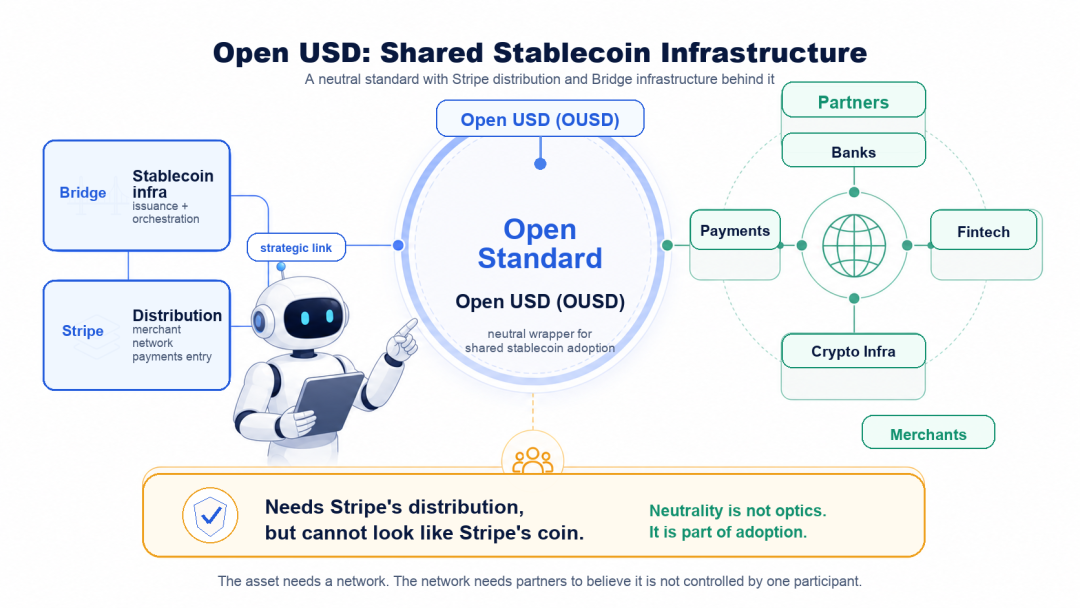

Open USD, viết tắt là OUSD, là stablecoin USD mới được Open Standard công bố vào ngày 30 tháng 6 năm 2026. Định nghĩa chính thức của nó là: a shared stablecoin for global financial activity, tức là một stablecoin chia sẻ hướng đến hoạt động tài chính toàn cầu.

Nó không phải là "stablecoin riêng tư" do chính Stripe phát hành. Nó được quản lý và vận hành bởi công ty độc lập Open Standard, đằng sau có sự tham gia của một nhóm các công ty thanh toán, ngân hàng, công ty fintech, công ty cơ sở hạ tầng mã hóa và nền tảng thương nhân. Các bên tham gia được liệt kê chính thức bao gồm Stripe, Visa, Mastercard, BlackRock, BNY, Coinbase, Shopify, Bridge, Tempo, Privy, v.v.

Ở đây còn có một chi tiết rất thú vị: OUSD không phải do Stripe chính thức trực tiếp ra mắt. Nó được Open Standard công bố, và CEO sáng lập của Open Standard là Zach Abrams. Zach Abrams đồng thời cũng là đồng sáng lập / CEO của Bridge, và Bridge đã được Stripe mua lại.

Vì vậy, từ góc độ quan hệ tổ chức, OUSD và Stripe không phải không có liên quan. Ngược lại, nó rõ ràng nằm trên tuyến kéo dài của chiến lược stablecoin Stripe / Bridge. Nhưng từ góc độ tường thuật sản phẩm và quản trị, nó không thể được đóng gói như một stablecoin riêng tư của chính Stripe.

Đây chính là điểm tinh tế của OUSD: Nó cần năng lực thực thi, sự hiểu biết về mạng lưới thanh toán và khả năng phân phối trong tương lai của Stripe và Bridge, nhưng nó lại phải thông qua thực thể độc lập Open Standard, tự kể câu chuyện trở thành một mạng lưới stablecoin được nhiều bên cùng tham gia, cùng quản trị, chia sẻ lợi ích kinh tế.

Nói cách khác, nó cần sức mạnh của Stripe, nhưng không thể trông giống như chỉ là đồng tiền của Stripe. OUSD có ba trọng tâm thiết kế.

Thứ nhất, mint và redeem không tính phí, cũng không có giới hạn quy mô do con người đặt ra.

Thứ hai, lợi nhuận từ tài sản dự trữ của OUSD, sau khi trừ đi một phần nhỏ chi phí quản lý, sẽ được chia cho các đối tác thúc đẩy việc áp dụng và phân phối nó.

Thứ ba, nó áp dụng quản trị hợp tác. Hội đồng quản trị của Open Standard bao gồm các đối tác của OUSD, chính thức hy vọng nó không phải là mạng lưới riêng tư của một công ty nào, mà là một cơ sở hạ tầng stablecoin được các bên tham gia cùng định hình. OUSD không chỉ là một stablecoin USD mới, mà đang thử trả lời một câu hỏi mang tính thương mại hơn:

Nếu stablecoin sẽ trở thành cơ sở hạ tầng cho dòng chảy vốn toàn cầu, vậy thì các công ty sử dụng nó, phân phối nó, mang lại các tình huống giao dịch, có nên tham gia quản trị và phân phối lợi ích không?

Vậy, OUSD thực sự muốn làm gì? Tôi không cho rằng nó trong ngắn hạn là một USDC killer.

Lợi thế đi đầu của USDC rất thực tế. Nó có tính thanh khoản, có các tình huống trao đổi và DeFi, có sự tin tưởng của tổ chức, có thương hiệu tuân thủ, và có rất nhiều tích hợp đã hoàn thành. Stablecoin không phải là thứ có thể di chuyển chỉ bằng cách đổi tên, đằng sau nó là sự tin tưởng redeem, độ sâu thanh khoản, mức độ chấp nhận của đối tác và quán tính vận hành.

Sau khi OUSD ra mắt, CEO Circle Jeremy Allaire đã nhanh chóng phản hồi nghi ngờ cạnh tranh do OUSD mang lại. Ý chính của ông không phải là "stablecoin ai cũng có thể phát hành", mà ngược lại: Stablecoin là một nền tảng tích lũy lâu dài và kinh doanh hiệu ứng mạng lưới.

Ông nhấn mạnh hào thành của USDC chủ yếu đến từ ba điều: tích hợp nhà phát triển và ứng dụng, tính thanh khoản toàn cầu, và sự tích hợp với hệ thống quản lý và tài chính.

Trong dữ liệu chính thức Q1 2026 của Circle, lưu thông của USDC là 770 tỷ USD, khối lượng giao dịch trên chuỗi hàng quý là 21,5 nghìn tỷ USD. Con số này không nhất thiết có thể giải thích đầy đủ tỷ lệ thâm nhập thanh toán thương mại thực tế, nhưng nó đủ để nói lên một điều: USDC không phải là một mã dễ dàng bị thay thế, nó đã là một mạng lưới stablecoin đang hoạt động.

Đây cũng là lý do tại sao, nếu viết OUSD là "kẻ giết USDC", lại sẽ nhìn cạn. Điểm thực sự thú vị của OUSD, không phải là nó có thể ngay lập tức thay thế ai, mà là nó chọn một con đường khác: Nó không tranh giành tính thanh khoản giao dịch trong thế giới crypto-native trước, mà cắt vào từ thanh toán doanh nghiệp, thanh toán bù trừ nền tảng, phân phối thương nhân và phân phối lợi nhuận dự trữ.

Trong mô hình stablecoin hiện tại, nhiều người dùng thực chất chỉ là nhà phân phối hoặc kênh. Stablecoin càng được sử dụng nhiều, bên phát hành càng có thể thu được lợi nhuận từ tài sản dự trữ. Các công ty thanh toán, nền tảng, thương nhân, ví, ngân hàng, fintech mặc dù đóng góp phân phối và tình huống, nhưng chưa chắc đã có thể tham gia đầy đủ vào kinh tế cơ sở.

OUSD muốn thay đổi điều này. Nó cố gắng thuyết phục doanh nghiệp: các bạn không chỉ sử dụng stablecoin, các bạn cũng có thể tham gia quản trị và phân phối kinh tế của mạng lưới stablecoin này.

Vì vậy, điều OUSD muốn thách thức, không chỉ là thị phần của USDC. Nó thách thức một vấn đề cơ bản hơn trong ngành stablecoin: Ai đóng góp tình huống sử dụng stablecoin, người đó nên chia sẻ bao nhiêu lợi ích kinh tế từ stablecoin?

Từ góc độ này, lợi thế của USDC vẫn rất mạnh, nhưng OUSD đề xuất không phải là một mối quan hệ thay thế đơn giản, mà là một mô hình phân phối lợi ích mới. Điều này cũng giải thích tại sao nó nhấn mạnh open, neutral governance và shared economics.

Open, là để giảm chi phí tâm lý khi doanh nghiệp tiếp cận và rút lui. Neutral governance, là để các bên tham gia tin rằng đây không phải là stablecoin riêng tư của một công ty nào. Shared economics, là để các công ty thực sự mang lại phân phối và khối lượng giao dịch, có thể tham gia phân phối lợi nhuận dự trữ và giá trị mạng lưới.

Đây không phải là một vấn đề thuần kỹ thuật, nó là một vấn đề tổ chức thương mại. Tất nhiên, con đường này cũng khó hơn. Liên minh càng lớn, chi phí phối hợp càng cao. Các bên tham gia càng nhiều, quản trị càng phức tạp. Stablecoin càng muốn trở thành cơ sở hạ tầng công cộng, càng phải xử lý vấn đề ai chịu trách nhiệm, ai hưởng lợi, ai chịu trách nhiệm, ai ra quyết định cuối cùng.

Sự phản bác của Allaire về "chia sẻ lợi ích với mọi người" cũng chỉ đúng vào mâu thuẫn này: Nếu chia hết thu nhập, ai sẽ tiếp tục đầu tư vào cơ sở hạ tầng? Vấn đề này không phải là lời phòng thủ một phía của Circle. Nó thực sự là vấn đề mà OUSD trong tương lai phải trả lời.

Logic của Circle là: Bên phát hành mạnh cần giữ lại lợi nhuận đủ, mới có thể tiếp tục xây dựng cơ sở hạ tầng tuân thủ, tính thanh khoản, redeem và tài chính toàn cầu.

Logic của OUSD là: Nếu stablecoin muốn trở thành cơ sở hạ tầng chia sẻ, vậy thì các bên tham gia đóng góp phân phối, tình huống và khối lượng giao dịch, cũng nên chia sẻ nhiều hơn economics dự trữ và quyền quản trị.

Vì vậy, đây không phải là một sự cạnh tranh đơn giản "ai rẻ hơn". Đây là sự cạnh tranh của hai cách tổ chức stablecoin, OUSD trong ngắn hạn không phải là USDC killer.

Nó giống như một câu hỏi ngược lại về mô hình của USDC: Nếu stablecoin thực sự sẽ trở thành cơ sở hạ tầng thanh toán toàn cầu thế hệ tiếp theo, vậy thì nó nên do một bên phát hành mạnh chủ đạo, hay do một nhóm mạng lưới thương mại thực sự đóng góp lưu lượng, tình huống và sự tin tưởng cùng quản trị?

III. Stripe Cần Không Chỉ Là Tăng Trưởng, Mà Là Một Câu Chuyện Công Ty Lớn Hơn

Stripe đã là một công ty rất lớn, nó phục vụ số lượng lớn các công ty internet toàn cầu, SaaS, doanh nghiệp nền tảng, marketplace và công ty AI mới nổi. Sản phẩm của nó từ lâu đã không chỉ là nút thanh toán, mà bao phủ cả một bộ cơ sở hạ tầng tài chính bao gồm thu tiền, thanh toán, hóa đơn, thuế, quản lý rủi ro, phát hành thẻ, tài khoản ngân quỹ và đăng ký doanh nghiệp.

Nhưng vấn đề là, thị trường vốn không chỉ hỏi một công ty lớn hay không. Nó còn hỏi: Công ty này thực sự là gì? Đây là câu hỏi mà Stripe luôn cần trả lời.

Nếu Stripe được hiểu là một công ty thanh toán, nó sẽ được đặt vào khung định giá của công ty thanh toán. Thị trường sẽ nhìn vào quy mô xử lý giao dịch, take rate, biên lợi nhuận gộp, chi phí tổ chức thẻ, cường độ cạnh tranh, áp lực quản lý, và liệu nó có thể giữ được tăng trưởng cao lâu dài không.

Nếu Stripe được hiểu là một công ty phần mềm, nó lại gặp một vấn đề khác: cấu trúc thu nhập của nó có một phần lớn do volume thanh toán thúc đẩy, không giống như SaaS thuần túy có mô hình thu nhập đăng ký rõ ràng và biên lợi nhuận phần mềm.

Vì vậy, tường thuật đầy tưởng tượng nhất của Stripe, luôn không phải là "chúng tôi là một công ty thanh toán", cũng không đơn giản là "chúng tôi là một công ty SaaS".

Mà là: Chúng tôi là cơ sở hạ tầng tài chính của nền kinh tế internet. Năm tháng trước, tôi viết nó là "AWS của thế giới tài chính", ý nói là điều này.

Cốt lõi của AWS không phải là nó có nhiều API, mà là doanh nghiệp đặt tính toán, lưu trữ, cơ sở dữ liệu, mạng, bảo mật, quy trình triển khai của mình lên trên nó. Nó cung cấp không phải là một công cụ đơn điểm, mà là môi trường chạy mặc định.

Stripe muốn trở thành, cũng không phải là một công cụ thanh toán đơn điểm. Nó muốn trở thành môi trường chạy tài chính mặc định của thương mại internet, đây cũng là lý do tại sao OUSD quan trọng đối với Stripe.

Bởi vì nếu Stripe chỉ tiếp tục đóng gói nhiều khả năng tài chính truyền thống hơn thành API, nó vẫn đang làm abstraction trên hệ thống tài chính nguyên bản. Nó có thể trở nên dễ dùng hơn, hoàn chỉnh hơn, ngày càng giống OS tài chính, nhưng tài sản thanh toán bù trừ, mạng lưới thanh toán bù trừ và một phần lợi ích kinh tế cơ sở của nó, vẫn nằm trong tay người khác.

OUSD mang lại cho nó, là một cơ hội đi xuống vào money layer. Từ góc độ này, các hành động như Bridge, Open Issuance, OUSD, Privy, agentic commerce, Tempo không phải là đơn lẻ. Bridge giúp Stripe có được khả năng issuance / orchestration stablecoin. Open Issuance cho phép doanh nghiệp phát hành và quản lý stablecoin của riêng mình. OUSD cung cấp lối vào stablecoin chia sẻ và mạng lưới liên minh. Privy đưa Stripe đến gần hơn với ví, danh tính và onboarding crypto-native phía người dùng. Tempo là blockchain tập trung thanh toán do Stripe và Paradigm ấp ủ, hướng đến stablecoin payment và settlement rail. agentic commerce cung cấp tình huống sử dụng mới cho tất cả những điều này: trong tương lai nếu agent AI thực sự đại diện cho người dùng, doanh nghiệp và hệ thống phần mềm khởi xướng mua sắm, đăng ký, gọi dịch vụ và hoàn tất thanh toán, vậy thì thanh toán sẽ không chỉ là hành động người dùng nhấp vào nút checkout, mà sẽ trở thành dòng chảy vốn liên tục xảy ra giữa các phần mềm.

Những hành động này nhìn liền mạch lại, câu chuyện Stripe muốn kể sẽ không chỉ là: chúng tôi làm cho thanh toán trở nên đơn giản hơn. Mà là: chúng tôi làm cho dòng chảy vốn trong nền kinh tế internet thế hệ tiếp theo có thể được phần mềm gọi đến, được doanh nghiệp quản lý, được thanh toán bù trừ toàn cầu.

Đây chính là tường thuật của money movement network. Nó lớn hơn payments API, cũng lớn hơn "hỗ trợ thanh toán stablecoin".

Tất nhiên, câu chuyện này hiện tại vẫn chỉ là một câu chuyện. OUSD chưa trở thành tài sản thanh toán bù trừ mặc định thực tế, agentic commerce cũng chưa bước vào giai đoạn thương mại hóa quy mô lớn. Doanh nghiệp có sẵn sàng nắm giữ stablecoin không, hệ thống tài chính có thể tích hợp không, quản lý nhìn nhận như thế nào, mạng lưới thanh toán truyền thống sẽ phản ứng ra sao, tất cả những điều này đều chưa có câu trả lời.

Nhưng tường thuật công ty vốn dĩ không xuất hiện sau khi tất cả mọi việc đều hoàn thành, nó thường xuất hiện khi một công ty sắp vượt qua ranh giới cũ của mình.

Ranh giới Stripe hiện nay cần vượt qua, là từ "Tôi giúp bạn kết nối thanh toán", đến "Tôi giúp bạn tổ chức dòng chảy vốn".

OUSD không chỉ là thị trường stablecoin có thêm một đối thủ cạnh tranh. Nó là một tín hiệu Stripe đẩy mình từ payment company sang money movement network.

IV. Agentic Payment Không Tranh Cổng Thanh Toán, Mà Là Lớp Thanh Toán Bù Trừ Cho Giao Dịch Máy Móc

OUSD đáng để xem cùng với agentic payment, không phải vì agent AI trong tương lai nhất định sẽ chỉ dùng OUSD để thanh toán.

Thực tế, stablecoin asset phổ biến và trưởng thành nhất trong agentic payment ngày nay vẫn là USDC. Nhiều agent wallet, x402, giải pháp micropayment trên chuỗi, mặc định đều dễ triển khai xung quanh USDC hơn. Lợi thế của USDC không chỉ là thương hiệu tuân thủ, mà là nó đã bước vào mạng lưới nhà phát triển, ví, sàn giao dịch, cơ sở hạ tầng thanh toán và thanh khoản trên chuỗi.

Visa và Mastercard cũng không phải là người ngoài cuộc. Chúng sẽ không ngồi chờ stablecoin thay thế mình, tình huống thực tế hơn là, mạng lưới thẻ cũng đang tự cải tạo thành mạng lưới thanh toán mà agent có thể sử dụng: ủy quyền chi tiết hơn, credentials được token hóa mạnh hơn, quản lý rủi ro, hạn mức và quy tắc thanh toán bù trừ phù hợp hơn với giao dịch máy móc.

Visa đã công bố một nhóm đổi mới AI, stablecoin và token vào tháng 6 năm 2026, để hỗ trợ giao dịch thương mại thông minh hơn, có thể lập trình. Mastercard cũng đã ra mắt Agent Pay for Machines, và rõ ràng hỗ trợ multi-rail settlement cho cards, accounts và stablecoins.

Vì vậy, tương lai của agentic payment, sẽ không phải là một câu chuyện đơn giản "stablecoin thay thế mạng lưới thẻ".

Điều có thể xảy ra hơn là: mạng lưới thẻ, tài khoản ngân hàng, stablecoin, ví, thanh toán bù trừ trên chuỗi và hệ thống thương nhân, sẽ cùng cạnh tranh một vị trí: Ai sẽ trở thành settlement layer mà agent có thể gọi đến, doanh nghiệp có thể kiểm soát, thương nhân có thể chấp nhận, tài chính có thể đối chiếu?

Đây cũng là lý do tại sao hành động của Stripe đáng để xem liên tục:

OUSD là thử nghiệm về tài sản thanh toán bù trừ.

Tempo là thử nghiệm về chuỗi thanh toán và settlement rail stablecoin.

Bridge là cơ sở hạ tầng stablecoin issuance / orchestration.

Privy là cổng vào cho ví, danh tính và onboarding người dùng.

Nếu nhìn riêng lẻ những thứ này, chúng đều chỉ là một hành động sản phẩm. Nhưng nhìn chung lại, chúng hướng đến cùng một vấn đề: Stripe không chỉ muốn tham gia vào checkout phía trước của agentic payment. Nó muốn từ cổng thanh toán, chìm xuống lớp thanh toán bù trừ, đây cũng là điểm thực sự thú vị giữa Stripe và mạng lưới thẻ truyền thống.

Lợi thế của Visa, Mastercard là chúng đã sở hữu mạng lưới thương nhân toàn cầu, mạng lưới ngân hàng phát hành, quy tắc quản lý rủi ro và hệ thống xử lý tranh chấp. Con đường tự nhiên nhất của chúng, là cải tạo mạng lưới hiện có thành mạng lưới thanh toán mà agent cũng có thể gọi đến.

Điểm mạnh của Stripe không phải là sở hữu chính mạng lưới thẻ, mà là đứng ở phía thương nhân, nhà phát triển, nền tảng và công ty phần mềm mới nổi, đóng gói các khả năng tài chính phức tạp thành API. Nó gần hơn với lớp ứng dụng và phía thương nhân, cũng dễ dàng bước vào luồng công việc của công ty AI-native, công cụ agent, SaaS và marketplace.

Vì vậy nếu agentic payment thực sự phát triển, Stripe sẽ không chỉ thỏa mãn với việc giúp agent gọi đến Visa hoặc Mastercard.

Nó muốn làm hơn là: để agent sử dụng tiền một cách an toàn trong hệ thống quy tắc của Stripe, chìa khóa ở đây không phải là "có thể thanh toán không", mà là một loạt vấn đề sau khi thanh toán:

Ai ủy quyền? Ai đặt ngân sách? Ai chịu rủi ro? Ai làm KYC? Ai xử lý hoàn tiền và tranh chấp? Ai đồng bộ giao dịch vào hệ thống kế toán của doanh nghiệp? Ai quyết định một agent cụ thể có thể chi bao nhiêu tiền, chi trên những dịch vụ nào, dùng tài sản nào để thanh toán bù trừ?

Đây mới là điểm thực sự phức tạp của giao dịch máy móc. Một agent mua API, gọi dữ liệu, đăng ký công cụ, thanh toán sức tính toán, hoàn thành nhiệm vụ xuyên biên giới, nhìn bề ngoài là một khoản thanh toán, thực tế đằng sau là một nhóm vấn đề về quyền hạn, danh tính, quản lý rủi ro, ngân sách, kiểm toán và đối chiếu.

Stablecoin có thể giải quyết một phần vấn đề hiệu quả thanh toán bù trừ, nhưng nó không thể tự giải quyết tất cả vấn đề thanh toán thương mại. Mạng lưới thẻ có thể tiếp tục cung cấp ủy quyền, quản lý rủi ro và sự chấp nhận của thương nhân, nhưng nó cũng cần thích ứng với hình thái giao dịch giá trị thấp, tần suất cao, xuyên nền tảng, được phần mềm tự động khởi xướng.

Điều Stripe muốn tranh giành, chính là lớp trung gian giữa hai bên này:

Một bên kết nối thương nhân và nhà phát triển, bên kia tổ chức stablecoin, ví, danh tính, quản lý rủi ro, thanh toán bù trừ và đối chiếu.

Từ góc độ này, OUSD không phải là toàn bộ câu trả lời cho agentic payment, nó là một mảnh ghép của Stripe chìm xuống settlement layer.

Tham vọng thực sự, là biến agentic payment thành money movement network mà Stripe có thể tổ chức.

V. Vậy, OUSD Có Thể Chống Đỡ Tham Vọng Của Stripe Không??

Quay lại câu hỏi ban đầu: Open USD có thể chống đỡ tham vọng của Stripe không? Câu trả lời của tôi là: Trong ngắn hạn chưa thể, nhưng nó làm cho tham vọng này lần đầu tiên trở nên cụ thể hơn.

Nó không thể ngay lập tức giúp Stripe thoát khỏi mạng lưới thanh toán truyền thống, Visa, Mastercard, ACH, ngân hàng địa phương, tổ chức thẻ, acquirer, issuer, giấy phép quản lý, KYC, AML, thuế, đối chiếu, những thứ này sẽ không biến mất chỉ vì một stablecoin được phát hành. Thanh toán thương mại thế giới thực, không bao giờ đơn giản như "tiền từ A đến B".

Stablecoin có thể giải quyết một phần vấn đề transmission, nó có thể làm cho dòng chảy vốn nhanh hơn, rẻ hơn, có thể lập trình hơn, nhưng nó không thể tự động giải quyết vấn đề landing.

Sau khi tiền đến, ai chịu trách nhiệm ghi sổ? Ai làm KYC? Ai chịu rủi ro gian lận? Ai xử lý hoàn tiền và tranh chấp? Ai đảm bảo thương nhân nhận được là vốn họ có thể sử dụng? Ai đưa giao dịch này vào ERP, hệ thống tài chính và quy trình thuế của doanh nghiệp?

Những vấn đề này, vẫn cần rất nhiều cơ sở hạ tầng tài chính và thương mại truyền thống, đây cũng là lý do tại sao Stripe sẽ không vì OUSD mà trở thành một công ty crypto thuần túy.

Nó có thể đi một con đường khác: biến stablecoin thành một phần cơ sở hạ tầng tài chính hiện có của nó, tức là, OUSD nếu thành công, không phải vì nó làm Stripe rời khỏi hệ thống tài chính truyền thống, mà vì nó cho Stripe ngoài hệ thống tài chính truyền thống, thêm một lớp mạng lưới thanh toán bù trừ mà chính nó có thể tham gia định nghĩa.

Lớp mạng lưới này không nhất thiết thay thế tất cả mọi thứ, nhưng nó có thể thay đổi vị trí của Stripe trong dòng chảy vốn.

Trước đây, Stripe giống như một bộ dịch xuất sắc, nó dịch hệ thống tài chính phức tạp thành API mà nhà phát triển có thể gọi đến, biến các khả năng thanh toán, hóa đơn, thuế, phát hành thẻ, quản lý rủi ro, tài khoản ngân quỹ thành các module mà doanh nghiệp có thể nhúng vào sản phẩm.

Nhưng OUSD chỉ ra một việc khác: Stripe không chỉ dịch hệ thống tài chính đã có. Nó bắt đầu tham gia định nghĩa hệ thống tài chính mới, đây là lý do tại sao tôi cảm thấy việc này đáng để viết. Không phải vì OUSD nhất định sẽ thắng, mà vì nó phơi bày vấn đề chiến lược quan trọng nhất của Stripe trong giai đoạn tiếp theo:

Stripe rốt cuộc muốn trở thành một payment processor tốt hơn, hay muốn trở thành money movement network của thương mại internet thế hệ tiếp theo?

Hai việc này nhìn chỉ khác nhau một chút, thực tế khác nhau rất nhiều, giá trị của payment processor đến từ xử lý giao dịch, quản lý rủi ro, hiệu quả tiếp cận và phủ sóng thương nhân. Giá trị của money movement network đến từ hiệu ứng mạng lưới, tài sản thanh toán bù trừ mặc định, khả năng định ra quy tắc, khả năng tổ chức thanh khoản và cơ chế phân phối kinh tế.

Cái trước là dịch vụ, cái sau là cơ sở hạ tầng.

Điều Stripe làm tốt nhất trong mười lăm năm qua, là biến dịch vụ tài chính thành giao diện phần mềm, nhưng nếu trong tương lai nó muốn hỗ trợ AI commerce, nền kinh tế nền tảng toàn cầu, payout xuyên biên giới, thanh toán bù trừ stablecoin và agentic payment, nó không thể chỉ dừng lại ở lớp giao diện.

Nó cần đến gần hơn với bản thân tiền bạc, OUSD mang lại cho nó, chính là một lối vào đến gần bản thân tiền bạc. Tất nhiên, lối vào này có thể trở thành mạng lưới thực sự hay không, còn phải xem những năm tiếp theo. Phải xem OUSD có tình huống sử dụng thực tế không, phải xem Stripe có đưa nó sâu vào các công cụ thương nhân, nền tảng và nhà phát triển không, phải xem các bên tham gia có thực sự mang lại phân phối không, không chỉ đặt logo trên trang công bố, phải xem quản lý có chấp nhận cấu trúc stablecoin liên minh này không, cũng phải xem Circle, Tether, ngân hàng, tổ chức thẻ và các công ty thanh toán khác sẽ phản ứng như thế nào.

Việc này sẽ không có câu trả lời nhanh chóng, nhưng nó đã làm cho một vấn đề trở nên rõ ràng: Stablecoin không còn chỉ là tài sản giao dịch trong thế giới crypto. Nó đang trở thành công cụ mà các công ty thanh toán, ngân hàng, nền tảng, thương nhân và công ty AI tranh giành lối vào mạng lưới vốn thế hệ tiếp theo.

Từ góc độ này, OUSD không phải là điểm đến của Stripe, nó là một tín hiệu Stripe cố gắng đẩy mình từ công ty payments API, sang money movement network.

Năm tháng trước, tôi viết: Money will run on Stripe.

Nhìn ngày nay, câu nói này có thể đẩy thêm một bước nữa. Điều Stripe muốn chứng minh là:

Money may settle on a network Stripe helped define.