Tác giả: José Sanchez & Kelvin Koh

Biên dịch: Deep Tide TechFlow

Deep Tide gợi mở: Tháng 2 năm 2026, cách thức các tổ chức tài chính truyền thống tham gia vào DeFi đã có sự thay đổi chất lượng: không còn là tuyên bố hợp tác chiến lược, mà là trực tiếp mua token quản trị, định tuyến sản phẩm vào cơ sở hạ tầng phi tập trung.

Trong vòng năm ngày, Citadel mua ZRO, BlackRock mua UNI và niêm yết BUIDL trên UniswapX, Apollo cam kết trong bốn năm sẽ mua 9% nguồn cung token của Morpho, Spartan Group cho rằng đây là điểm ngoặt thực sự của việc thể chế hóa DeFi.

Toàn văn như sau:

Điểm ngoặt thể chế hóa DeFi

Tháng 2 năm 2026, chỉ trong vòng năm ngày, một loạt các hợp tác mang tính biểu tượng giữa thể chế truyền thống và crypto xuất hiện dày đặc, chúng tôi cho rằng điều này đánh dấu sự thay đổi chất lượng trong cách thức tham gia của tài chính truyền thống vào cơ sở hạ tầng on-chain.

Citadel Securities công bố đầu tư vào token ZRO của LayerZero; BlackRock niêm yết quỹ BUIDL trị giá 2,5 tỷ USD của mình lên UniswapX và mua token UNI; Apollo Global Management cam kết trong vòng bốn năm sẽ mua tối đa 9% tổng nguồn cung token quản trị Morpho.

Trước đó, vào ngày 19 tháng 1, NYSE đã công bố ra mắt nền tảng chứng khoán token hóa hỗ trợ thanh toán on-chain 24/7. Mô hình này rất rõ ràng: vốn thể chế đang chuyển từ giai đoạn khám phá sang thực thi on-chain thực sự — mua token, giành quyền quản trị, định tuyến sản phẩm đến cơ sở hạ tầng phi tập trung.

Làn sóng tham gia này có ba điểm khác biệt so với chu kỳ trước.

Thứ nhất, đây là các giao dịch mua token trực tiếp tạo ra mối quan hệ đồng nhất về kinh tế, chứ không phải là sự sắp xếp cố vấn hay tuyên bố thí điểm.

Thứ hai, các sản phẩm liên quan đang hoạt động tích cực và có doanh thu thực: BUIDL quản lý 2,5 tỷ USD, Morpho hỗ trợ hơn 900 triệu USD khoản vay hoạt động của Coinbase, LayerZero đã hoàn tất giải ngân 70 tỷ USD chuyển khoản xuyên chain USDT0.

Thứ ba, các thể chế lựa chọn các giao thức công khai, không cần cấp phép, chứ không phải hệ thống khép kín độc quyền, điều này cho thấy khả năng kết hợp và hiệu ứng mạng của cơ sở hạ tầng DeFi hiện có có giá trị hơn quyền kiểm soát mà hệ thống tùy chỉnh cung cấp.

NYSE đã mở màn vở kịch này vào ngày 19 tháng 1, công bố kế hoạch xây dựng một địa điểm dựa trên blockchain, hỗ trợ giao dịch 24/7 và thanh toán on-chain tức thì cho cổ phiếu và ETF được token hóa, kết hợp động cơ khớp lệnh Pillar của mình với hệ thống hậu kỳ giao dịch blockchain. Mặc dù vẫn đang chờ sự chấp thuận của cơ quan quản lý và chi tiết triển khai còn hạn chế, nhưng đây là tín hiệu định hướng cấp cao nhất: sàn giao dịch chứng khoán mang tính biểu tượng nhất toàn cầu coi thanh toán on-chain là cơ sở hạ tầng cốt lõi.

Tiếp theo, vào ngày 10 tháng 2, LayerZero phát hành Zero, một L1 mới được thiết kế dành riêng cho cơ sở hạ tầng tài chính cấp thể chế. Citadel Securities đã thực hiện việc mua token ZRO chiến lược, điều này có ý nghĩa to lớn đối với một công ty xử lý khoảng 35% giao dịch cổ phiếu bán lẻ của Mỹ.

DTCC sẽ khám phá việc sử dụng Zero để mở rộng khả năng token hóa và quản lý tài sản thế chấp; ICE đang đánh giá chain này cho cơ sở hạ tầng giao dịch 24/7; Google Cloud tham gia để khám phá vi thanh toán cho AI Agent; ARK Invest đồng thời nắm giữ cả vị thế vốn cổ phần và token, Cathie Wood tham gia hội đồng cố vấn.

Cùng ngày, Tether cũng công bố khoản đầu tư chiến lược riêng vào LayerZero Labs. Zero dự kiến ra mắt vào mùa thu năm 2026, với ba khu vực: môi trường EVM tổng quát, khu thanh toán chú trọng quyền riêng tư và khu giao dịch chuyên dụng.

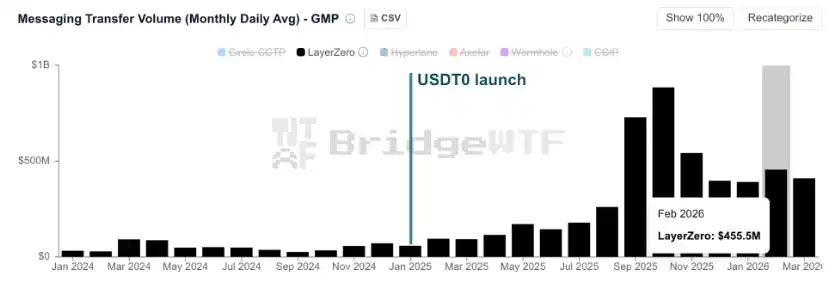

Sự quan tâm của các thể chế phản ánh năng lực thông lượng đã được chứng minh. USDT0 — stablecoin đa chain của Tether được xây dựng dựa trên tiêu chuẩn OFT của LayerZero — kể từ tháng 1 năm 2025 đã tạo điều kiện cho hơn 70 tỷ USD chuyển khoản xuyên chain.

Như minh họa dưới đây, giá trị giải ngân hàng ngày tăng mạnh sau khi USDT0 ra mắt, biến LayerZero từ một lớp truyền tin trở thành cơ sở hạ tầng tài chính then chốt.

Hình: USDT0 đã tạo điều kiện cho hơn 70 tỷ USD chuyển khoản xuyên chain kể từ khi ra mắt

Nguồn: BridgeWTF

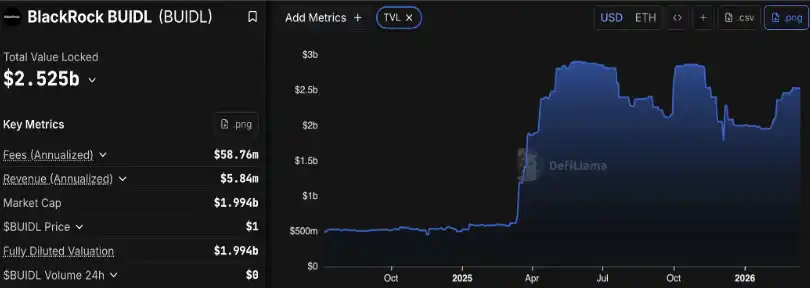

Ngày hôm sau, quỹ BUIDL trị giá 2,4 tỷ USD của BlackRock (sản phẩm trái phiếu kho bạc Mỹ được token hóa lớn nhất) được niêm yết và có thể giao dịch trên UniswapX, đây là lần đầu tiên sản phẩm của BlackRock có thể được tiếp cận thông qua cơ sở hạ tầng sàn giao dịch phi tập trung.

Securitize chịu trách nhiệm về tính tuân thủ và danh sách trắng, Wintermute, Flowdesk và Tokka Labs cạnh tranh báo giá thông qua khung RFQ của UniswapX. BlackRock cũng tiết lộ việc mua token UNI chiến lược (các điều khoản cụ thể chưa được công bố), đây là token quản trị DeFi đầu tiên trên bảng cân đối kế toán của họ.

Mặc dù ngưỡng truy cập vào BUIDL vẫn giới hạn ở mức người mua đủ điều kiện tối thiểu 5 triệu USD, nhưng CEO Securitize Carlos Domingo cho biết, cơ sở hạ tầng này được thiết kế để mở rộng sang các sản phẩm bán lẻ theo thời gian.

Quyết định niêm yết lên Uniswap phản ánh quỹ đạo phát triển của BUIDL từ thí nghiệm thích hợp đến sản phẩm quy mô cấp thể chế. Kể từ khi ra mắt với quy mô 40 triệu USD vào tháng 3 năm 2024, quỹ này đã đạt đỉnh gần 2,9 tỷ USD vào giữa năm 2025 và hiện TVL vào khoảng 2,5 tỷ USD.

Hình: Quỹ BUIDL của BlackRock hiện có TVL là 2,5 tỷ USD

Nguồn: Defillama

Ngày 13 tháng 2, Apollo Global Management ký kết thỏa thuận hợp tác, cam kết trong vòng 48 tháng sẽ mua tối đa 90 triệu token MORPHO, chiếm khoảng 9% tổng nguồn cung.

Ngoài việc mua token (định giá khoảng 110 triệu USD theo giá giữa tháng 2), Apollo còn sẽ hợp tác xây dựng thị trường cho vay on-chain, mở rộng sự hiện diện blockchain của mình — một phần chiến lược tín dụng của họ đã được token hóa thông qua Securitize (ACRED) và Anemoy (ACRDX).

Thỏa thuận này là một trong những hợp tác quan trọng nhất cho đến nay giữa thể chế và giao thức DeFi gốc.

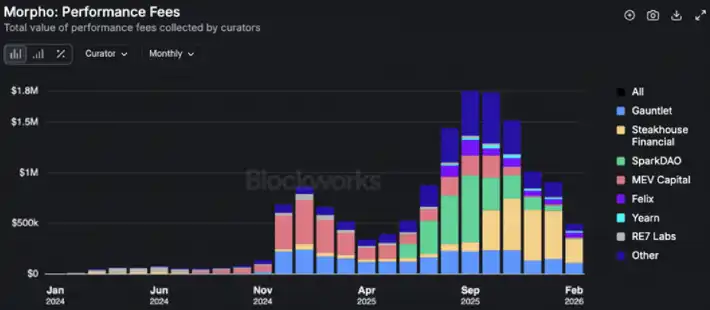

Cơ hội cho các thể chế trong Morpho không chỉ dừng lại ở việc nắm giữ token. Kiến trúc của giao thức cho phép bất kỳ thực thể nào trở thành người quản lý kho bạc (vault curator), xây dựng thị trường cho vay với các thông số rủi ro tùy chỉnh. Người quản lý có thể thu phí hiệu suất từ lợi nhuận tạo ra và thu phí quản lý từ AUM (giới hạn 5%), tạo ra mô hình thu nhập bền vững cho những người tham gia thể chế.

Có lẽ sự xác thực cơ sở hạ tầng thuyết phục nhất là mô hình CeFi-DeFi "Mohawk" tiên phong bởi Coinbase: người dùng bán lẻ vay tiền thông qua giao diện Coinbase với BTC và ETH làm tài sản thế chấp, trong khi Morpho đóng vai trò động cơ cho vay ở phần cuối, hiện hỗ trợ hơn 900 triệu USD khoản vay hoạt động và 1,7 tỷ USD tài sản thế chấp.

Điều này chứng minh rằng DeFi cấp thể chế có thể được trừu tượng hóa và vận hành ở quy mô đằng sau một giao diện người tiêu dùng quen thuộc, mà người dùng không cần tương tác với giao thức cơ bản.

Đối với Apollo, kinh tế học của người quản lý kho bạc, kênh phân phối được xác thực bởi Coinbase, và ảnh hưởng quản trị đạt được thông qua tích lũy token, cùng tạo thành một định vị mạnh mẽ trong lĩnh vực tín dụng on-chain.

Sự hội tụ này xác thực các lựa chọn thiết kế của các giao thức có thể kết hợp, không cần cấp phép, và cho thấy nhu cầu đối với token quản trị của các dự án ở lớp cơ sở hạ tầng là có tính liên tục.

Rủi ro chính vẫn nằm ở việc triển khai: sự chấp thuận của cơ quan quản lý đối với nền tảng NYSE và Zero vẫn chưa hoàn tất, việc mua token của thể chế có thể thử thách quản trị giao thức, khoảng cách giữa tuyên bố và hoạt động on-chain liên tục vẫn còn lớn. Tuy nhiên, tín hiệu định hướng là rõ ràng không thể nhầm lẫn.

Hình: Các curator kho bạc Morpho đã tạo ra doanh thu phí đáng kể

Nguồn: Blockworks Research

Nhìn về phía trước, chúng tôi dự đoán rằng các mối quan hệ hợp tác này sẽ còn sâu sắc hơn một khi Đạo luật CLARITY được thông qua. Đạo luật này đã được Hạ viện thông qua với tỷ lệ 294 trên 134 vào tháng 7 năm 2025 và hiện đang được đẩy mạnh tại Thượng viện, Ủy ban Ngân hàng và Ủy ban Nông nghiệp cần phối hợp các bản dự thảo tương ứng của họ trước cuộc bỏ phiếu toàn thể.

Điểm tranh cãi chính là việc xử lý lợi nhuận stablecoin: phía ngân hàng thúc đẩy hạn chế việc trả lãi đối với số dư stablecoin, trong khi các công ty crypto cho rằng điều này sẽ đẩy sự đổi mới ra nước ngoài.

Tháng 7 được coi là thời hạn quan trọng trước kỳ nghỉ tháng Tám; nếu bỏ lỡ, cửa sổ tiếp theo sẽ bị hoãn lại đến mùa thu. Một khi được ban hành, Đạo luật CLARITY sẽ cung cấp khuôn khổ quy định toàn diện đầu tiên của Mỹ cho tài sản kỹ thuật số, làm rõ thẩm quyền của SEC/CFTC, thiết lập lộ trình đăng ký cho các sàn giao dịch hàng hóa kỹ thuật số và cung cấp sự chắc chắn về pháp lý cho các sản phẩm token hóa.

Đối với các giao thức như Morpho và Uniswap, điều này sẽ loại bỏ sự mơ hồ về quy định hiện đang hạn chế phạm vi hợp tác thể chế. Chúng tôi tin rằng, điều này sẽ mở khóa làn sóng thứ hai rộng lớn hơn về tích hợp TradFi-crypto.