Một báo cáo chuyên sâu 97 trang mới nhất từ Bernstein chỉ ra rằng, kết nối đồng (copper interconnect) và kết nối quang (optical interconnect) trong trung tâm dữ liệu AI không phải là thay thế lẫn nhau, mà sẽ cùng tồn tại lâu dài trong các kịch bản mở rộng theo chiều dọc (scale-up) và theo chiều ngang (scale-out). Mặc dù công nghệ CPO có lợi thế về tiêu thụ điện năng và chi phí, nhưng do những thách thức trong sản xuất và bảo trì, việc triển khai rộng rãi vẫn gặp trở ngại, việc phổ cập quy mô lớn khó có thể xảy ra trước năm 2028. Do đó, LPO/NPO có thể trở thành lãnh đạo trong thời kỳ chuyển tiếp. Tuy nhiên, CPO đang tái cấu trúc cơ bản chuỗi giá trị, chuyển dịch trung tâm lợi nhuận từ các nhà cung cấp mô-đun quang truyền thống sang các nhà thiết kế chip, đóng gói tiên tiến và nhà tích hợp hệ thống.

Ở đây cần đặc biệt nói về công ty Bernstein. Bernstein (tên đầy đủ Sanford C. Bernstein) là một công ty nghiên cứu đầu tư và tổ chức quản lý tài sản toàn cầu nổi tiếng có trụ sở chính tại Mỹ. Được thành lập năm 1967, hiện thuộc tập đoàn quản lý tài sản toàn cầu khổng lồ AllianceBernstein (viết tắt AB). Bernstein cũng là một trong những tổ chức nghiên cứu bán độc lập (independent sell-side research) có quy mô lớn nhất và lâu đời nhất. Dưới đây là phân tích chi tiết báo cáo này của Bernstein.

Đầu tháng 2 đã có phân tích chi tiết về logic cơ bản của sự truyền dẫn nghẽn cổ chai trong chuỗi cung ứng năng lực tính toán AI, và thảo luận rằng giao diện quang là một trong những chủ đề AI chính đang chuyển đổi trên thị trường trong giai đoạn 2025-2026.

Lần đầu tiên https://x.com/qinbafrank/status/2015377625167089671?s=20 vào cuối năm ngoái mới thực sự bắt đầu quan tâm và nghiên cứu lĩnh vực kết nối quang.

Trong báo cáo này của Bernstein, cốt lõi là ba khía cạnh:

Tại sao khả năng kết nối thay thế năng lực tính toán trở thành nút cổ chai mới? Nhịp độ thực hiện của CPO ở đâu? Tại sao PCB/ABF lại là hướng thể hiện hiệu suất thực tế hơn vào năm 2026? Phân tích chi tiết.

Báo cáo này thực sự muốn nói không phải là "CPO sẽ bùng nổ", mà là:

Nút cổ chai của trung tâm dữ liệu AI đang dịch chuyển từ GPU/HBM/CoWoS tiếp tục sang "hệ thống kết nối". Đường đầu tư chủ đạo trong tương lai không phải là CPO chiến thắng duy nhất, mà là sự nâng cấp chung của quang, điện, đồng, bảng mạch, đóng gói và kiểm tra.

Nói thẳng ra hơn:

Trước đây, thị trường nhìn AI, chủ yếu nhìn năng lực tính toán GPU.

Hiện tại, thị trường bắt đầu nhìn các GPU kết nối với nhau như thế nào.

Tương lai cần nhìn là tỷ lệ sử dụng năng lực tính toán có thể được giải phóng bởi hệ thống kết nối hay không.

Đây chính là cái gọi là "Chiến tranh giành kết nối trung tâm dữ liệu AI" trong tiêu đề báo cáo.

Một, tại sao "kết nối" lại trở thành nút cổ chai mới của trung tâm dữ liệu AI?

Cụm AI không phải chỉ là xếp GPU lại với nhau là xong. Vấn đề thực sự là: Các GPU này phải đồng bộ hóa tốc độ cao, trao đổi tham số, truyền giá trị kích hoạt, thực hiện AllReduce, thực hiện song song mô hình và song song dữ liệu. Năng lực tính toán lý thuyết dù mạnh đến đâu, nếu việc liên lạc giữa các GPU không theo kịp, tỷ lệ sử dụng thực tế sẽ giảm xuống.

Có thể hiểu cụm AI như một nhà máy khổng lồ:

Tại sao tính kết nối thay thế năng lực tính toán trở thành nút cổ chai mới?

Gốc rễ của việc này bắt đầu từ phương thức huấn luyện mô hình lớn. Huấn luyện mô hình lớn có hai phương pháp song song:

Một gọi là song song ten-xơ (Tensor Parallelism), một gọi là song song chuyên gia (Expert Parallelism). Đặc điểm chung của hai phương pháp này là cần GPU trao đổi dữ liệu với nhau thường xuyên và quy mô lớn.

Lượng dữ liệu cần trao đổi giữa GPU trong một lần huấn luyện là con số khổng lồ, nghĩa là gì? Trước đây bạn chỉ cần tăng số lượng GPU là được, nhưng giờ đây càng tăng nhiều GPU, chi phí giao tiếp giữa các GPU càng lớn. Đến một điểm tới hạn, việc thêm GPU không còn khiến huấn luyện nhanh hơn, mà ngược lại làm tắc nghẽn giao tiếp nghiêm trọng hơn. Đây chính là nút cổ chai kết nối.

Bernstein đưa ra một so sánh: trong một tủ rack GB30 tiêu chuẩn của NVIDIA, giữa GPU và GPU sử dụng cáp đồng, vì khoảng cách ngắn, cáp đồng rẻ và ổn định. Nhưng giữa tủ rack và tủ rack phải sử dụng cáp quang, vì cáp đồng vượt quá 2 mét, tín hiệu suy hao không chịu nổi. Hai đầu cáp quang cần mô-đun quang (optical module), mô-đun quang chịu trách nhiệm chuyển tín hiệu điện thành tín hiệu quang và chuyển ngược lại.

Vấn đề ở đây là: một mô-đun quang 1.6T tiêu thụ công suất khoảng ba mươi watt, trong đó hơn một nửa bị một con chip gọi là DSP (bộ xử lý tín hiệu số) tiêu thụ. Trong một tủ rack có hàng trăm mô-đun quang, riêng mục giao tiếp quang này công suất tiêu thụ không thể giảm.

Vậy vấn đề thực sự mà trung tâm dữ liệu AI hiện tại gặp phải, không phải là năng lực tính toán không đủ, mà là công suất đã đạt đỉnh. NVIDIA tự nói rằng bộ chuyển mạch (switch) CPU thế hệ mới có thể tiết kiệm 70% công suất so với mô-đun quang truyền thống, một bộ chuyển mạch 51.2T, chỉ riêng mục này có thể tiết kiệm năm trăm watt, công suất tiết kiệm được có thể cho phép bạn nhồi thêm GPU.

Bản thân NVIDIA cũng đang củng cố câu chuyện này. Tháng 3 năm 2025, NVIDIA phát hành Spectrum-X Photonics và Quantum-X silicon photonics switches, nhấn mạnh chúng dành cho việc kết nối hàng triệu GPU trong các "nhà máy AI" (AI factories) và giảm tiêu thụ năng lượng cũng như chi phí vận hành bảo trì; NVIDIA tuyên bố rằng photonics switches của họ có thể đạt được 1.6Tb/s mỗi cổng, tăng hiệu suất năng lượng gấp 3.5 lần, tăng độ toàn vẹn tín hiệu 63 lần, tăng độ bền mạng 10 lần.

Logic cơ bản của báo cáo Bernstein là: Giai đoạn tiếp theo của chi tiêu vốn AI không chỉ tiếp tục mua thêm nhiều GPU, mà còn mua thêm nhiều "khả năng kết nối để GPU hoạt động hiệu quả".

Hai, phán đoán cốt lõi nhất của báo cáo: không phải "đồng lùi quang tiến", mà là "đa tuyến tồn tại song song"

Trên thị trường thường có một cách nói đơn giản: quang tiến đồng lùi.

Nhưng quan điểm của báo cáo này tinh tế hơn: Đồng và quang không phải là quan hệ thay thế đơn giản, mà sẽ cùng tồn tại lâu dài dưới các yêu cầu khoảng cách khác nhau, băng thông khác nhau, yêu cầu bảo trì khác nhau và cấu trúc chi phí khác nhau. Bernstein cho rằng copper và optical interconnects không phải là sản phẩm thay thế đơn giản, mà phát triển riêng biệt trong các kịch bản Scale-up và Scale-out. Phán đoán này rất quan trọng.

1. Scale-up: Liên kết trong tủ rack/khoảng cách gần, đồng vẫn rất mạnh

Scale-up gần hơn với liên kết tốc độ cao giữa GPU và GPU, GPU và switch, phạm vi trong tủ rack hoặc gần tủ rack. Ở đây coi trọng nhất:

Độ trễ thấp, chi phí thấp, độ tin cậy cao, khả năng bảo trì, khả năng truyền dẫn khoảng cách ngắn.

Trong kịch bản này, đồng không chết ngay lập tức.

"Ông Hoàng" (Jensen Huang) trước đây cũng đã nói rõ: NVIDIA tạm thời sẽ không sử dụng CPO cho kết nối chính giữa các GPU hàng đầu, vì kết nối đồng truyền thống hiện nay đáng tin cậy hơn nhiều so với kết nối quang CPO; NVIDIA sẽ sử dụng CPO trước trên hai chip mạng mới trong bộ chuyển mạch hàng đầu máy chủ.

Câu này rất quan trọng. Nó cho thấy: CPO là phương hướng, nhưng không phải thay thế đồng ngay toàn diện.

Nghĩa là, ít nhất ở giai đoạn hiện tại, logic của NVIDIA là:

Phía switch có thể áp dụng CPO trước, phía GPU/XPU cần thận trọng hơn.

Lý do rất đơn giản: GPU là tài sản đắt nhất và quan trọng nhất trong hệ thống. Bạn không thể hy sinh độ tin cậy chỉ vì kết nối quang tiết kiệm năng lượng. Trong cụm huấn luyện AI, một liên kết ngắt kết nối thường xuyên, tổn thất không chỉ là chi phí phần cứng, mà là tác vụ huấn luyện bị gián đoạn, tỷ lệ sử dụng GPU giảm, độ phức tạp điều phối tăng lên.

2. Scale-out: Liên kết giữa các tủ rack/cụm, quang học có lợi thế hơn

Scale-out là mở rộng cụm GPU phạm vi lớn hơn, thường liên quan đến lưu lượng truyền tải giữa các tủ rack, khoảng cách dài hơn trong nội bộ trung tâm dữ liệu.

Trong kịch bản này, lợi thế của giải pháp quang học rõ ràng hơn:

Khoảng cách xa hơn, băng thông cao hơn, cáp nhẹ hơn, tiêu thụ điện năng thấp hơn, mật độ đi dây tốt hơn.

Vì vậy tương lai không phải là "đồng bị quang thay thế hoàn toàn", mà là:

Điểm có giá trị nhất của báo cáo Bernstein: Nó không dừng lại ở cấp độ "cổ phiếu khái niệm CPO", mà phân tích kết nối AI thành nhiều tuyến công nghệ.

Ba, CPO: Phương hướng quan trọng, nhưng năm 2026 không phải là năm bùng nổ toàn diện

Trong báo cáo này, nơi dễ bị thị trường hiểu sai nhất, chính là CPO.

Nhiều người nhìn thấy CPO, trực tiếp đưa ra kết luận:

Mô-đun quang sẽ bị thay thế, CPO lập tức bùng nổ, các nhà máy mô-đun quang truyền thống xong rồi.

Cách hiểu này quá thô.

Bernstein dự kiến triển khai quy mô nhỏ của CPO trong mạng Scale-out có thể bắt đầu từ nửa cuối năm 2026, chủ yếu dùng để xác minh hiệu suất thực tế và độ chín của chuỗi cung ứng; nhưng trong kịch bản Scale-up quan trọng hơn, việc áp dụng CPO có thể bị trì hoãn đến sau nửa cuối năm 2028, vì ngành công nghiệp cần xác minh độ tin cậy lâu dài của CPO ở phía switch trước, sau đó mới áp dụng cho hệ thống XPU giá trị cao hơn, không thể chấp nhận lỗi hơn.

Điều này phù hợp với tuyên bố trước đây của Jensen Huang: CPO sẽ được sử dụng trước cho chip chuyển mạch mạng, chứ không phải trực tiếp quy mô lớn vào kết nối chính GPU.

Vì vậy, nhịp thời gian nên được hiểu như thế này:

Quan điểm của LightCounting cũng ủng hộ "tiến hóa dần dần" chứ không phải "chuyển đổi qua đêm". Nó dự đoán retimed pluggables truyền thống trong 5 năm tới vẫn sẽ chiếm ưu thế, mặc dù LPO/CPO trong giai đoạn 2026–2028 sẽ chiếm tỷ lệ quan trọng trong các cổng 800G và 1.6T. Tóm tắt quan điểm ngành của EDN cũng đề cập, Yole cho rằng triển khai quy mô lớn CPO có thể trong khoảng thời gian 2028–2030, LightCounting thì cho rằng trong thập kỷ này, mô-đun quang vẫn sẽ chiếm đa số liên kết quang trung tâm dữ liệu, nhưng linh kiện quang học sẽ tiếp tục tiến gần ASIC.

Vì vậy, phán đoán của tôi là:

CPO là phương hướng trung dài hạn, nhưng thu nhập xác định hơn vào năm 2026, không nhất thiết nằm ở cổ phiếu khái niệm CPO thuần túy nhất, mà nằm ở nguồn sáng, kiểm tra, đóng gói, PCB, ABF, CCL, mô-đun quang 1.6T và LPO/NPO phải được nâng cấp trước thời kỳ CPO.

Bốn, LPO/NPO: Chúng là "chủ đề chuyển tiếp" trước khi CPO bùng nổ

Điểm quan trọng trong báo cáo này, là không đơn giản chia tuyến công nghệ thành "mô-đun quang truyền thống vs CPO".

Ở giữa còn có LPO và NPO.

1. LPO là gì?

LPO, tên đầy đủ Linear Pluggable Optics. Nó có thể hiểu đại khái là: giữ nguyên hình dạng có thể cắm rút (pluggable), nhưng bỏ đi hoặc làm yếu DSP, sử dụng bộ lái tuyến tính (linear driver) và cân bằng phía máy chủ (host-side equalization) để giảm tiêu thụ điện năng.

Ưu điểm là: tiêu thụ điện năng thấp hơn, chi phí có thể thấp hơn, vẫn giữ được một mức độ khả năng bảo trì nhất định.

Nhược điểm là: việc gỡ lỗi hệ thống khó hơn, ngân sách liên kết (link budget) chặt chẽ hơn, yêu cầu cao hơn đối với SerDes phía máy chủ và kỹ thuật hệ thống.

Tóm tắt công khai đề cập, LPO bằng cách loại bỏ DSP, giao việc xử lý tín hiệu cho các thành phần tuyến tính, có thể giảm đáng kể tiêu thụ điện năng so với mô-đun pluggable truyền thống, đồng thời giữ lại sự thuận tiện bảo trì theo mô-đun; Bernstein thậm chí cho rằng đến năm 2030, sản lượng LPO có thể vượt CPO.

2. NPO là gì?

NPO có thể hiểu là Near-Packaged Optics, tức là đặt engine quang gần ASIC hơn, nhưng không phải hoàn toàn đóng gói chung như CPO.

Giá trị của nó nằm ở chỗ dung hòa:

Điều này cho thấy vài năm tới rất có thể không phải là "một bước đến CPO", mà là:

Pluggable truyền thống → LPO/NPO → CPO → Quang I/O / optical fabric

Đây cũng là lý do tại sao năm 2026 bạn không thể chỉ nhìn vào CPO. Thực sự có thể thể hiện hiệu suất, có thể là những công ty có thể cung cấp hàng xuyên qua nhiều giai đoạn.

Tóm lại, câu chuyện CPO này đến năm 2026 vẫn chưa thể hiện, CPO vào nửa cuối năm 2026 chỉ có thể xuất hàng với số lượng nhỏ, chỉ dùng cho kịch bản scale out, tức là giữa các tủ rack, thực sự triển khai quy mô lớn phải đợi đến năm 2028.

Tại sao chậm như vậy? Bernstein đưa ra ba lý do:

Lý do thứ nhất là nhà cung cấp dịch vụ đám mây không muốn thay đổi: mô-đun quang truyền thống có vấn đề, bộ phận vận hành bảo trì (OPS) có thể rút ra và thay một cái mới là xong, giải quyết trong vài phút. CPU được hàn cố định trong bộ chuyển mạch, một engine quang hỏng, cả bộ chuyển mạch phải gửi trả nhà máy, thời gian ngừng hoạt động, chi phí vận hành bảo trì là vấn đề lớn đối với các nhà cung cấp đám mây như Amazon, Google, Microsoft. Hơn nữa, tỷ lệ hỏng hóc của mô-đun quang không thấp, tiêu chuẩn ngành là 100.000 giờ hỏng một lần, quy đổi ra, 10.000 mô-đun quang một năm phải thay chín cái, đây là hỏng hóc cứng, chưa tính hỏng hóc mềm.

CPO làm engine quang vào chip, độ tin cậy phải được nâng cao lên vài bậc độ lớn, mới có thể khiến nhà cung cấp đám mây yên tâm. Bernstein trực tiếp nói, họ trao đổi với Zhongji Innolight - nhà máy mô-đun quang Trung Quốc, Zhongji Innolight cho họ biết không có một khách hàng nhà cung cấp dịch vụ đám mây nào có kế hoạch triển khai quy mô lớn CPO trong năm 2026 đến 2027. Câu này rất nặng, thị trường có thể chưa nghe vào.

Lý do thứ hai là giải pháp chuyển tiếp đã xuất hiện, CPO không phải là lựa chọn duy nhất. Ở giữa có hai công nghệ, một gọi là LPO, một gọi là NPO. LPO là loại bỏ con chip DSP tiêu thụ nhiều điện nhất trong mô-đun quang, thay thế bằng linh kiện đơn giản hơn. Một nhát đao này, tiêu thụ điện năng giảm xuống còn 1/3 mô-đun quang truyền thống, nhưng vẫn giữ được khả năng cắm rút. LPO 800G hiện đã sản xuất hàng loạt.

NPO là đặt engine quang trên PCB bên cạnh chip switch, nhưng vẫn có thể tháo rời. Sản phẩm mà NVIDIA hiện gọi là CPO, nói chặt chẽ thực ra là NPO. Hai giải pháp chuyển tiếp này có thể kéo dài 2 đến 3 năm. Vì vậy, nhà cung cấp dịch vụ đám mây hoàn toàn có lý do để nói tôi dùng LPO/NPO trước, đợi CPO thực sự chín muồi rồi hãy nói.

Lý do thứ ba là trong kịch bản scale up, cáp đồng chưa chết. Kết nối giữa GPU gọi là scale up. Ở đây, ưu thế về chi phí, ưu thế về độ tin cậy của cáp đồng, hiện tại không có sản phẩm thay thế nào có thể so sánh được.

Bernstein nói rõ, từ năm 2026 đến 2028, scale up vẫn do cáp đồng chi phối, Luxshare Precision là người hưởng lợi ở đây, họ cạnh tranh trực tiếp với Amphenol về đầu nối cáp đồng GP300 của NVIDIA, và còn có một công nghệ chuyển tiếp gọi là CPC (cộng đóng gói cáp đồng), tiếp tục kéo dài vòng đời của cáp đồng.

Lightcounting - tổ chức tư vấn ngành, dự đoán đến năm 2029, trong thị trường kết nối 1.6T, cáp đồng vẫn có thể chiếm gần một nửa thị phần.

Năm, ảnh hưởng lớn nhất của CPO: không phải đơn giản giảm chi phí, mà là phân phối lại hồ lợi nhuận

Ý nghĩa công nghiệp của CPO, không chỉ là tiết kiệm năng lượng, cũng không phải đơn thuần thay thế mô-đun quang.

Nó thực sự thay đổi là: lợi nhuận được tạo ra từ đâu.

Thời đại mô-đun quang pluggable truyền thống, chuỗi giá trị đại khái là:

DSP / chip quang / TOSA/ROSA / đóng gói mô-đun / nhà máy mô-đun quang / nhà máy switch / nhà cung cấp đám mây.

Thời đại CPO sẽ trở thành:

Switch ASIC / engine quang / nguồn laser ngoại trú / FAU / đóng gói tiên tiến / sản xuất wafer / kiểm tra / tích hợp hệ thống.

Bernstein sử dụng NVIDIA Quantum-X800 CPO switch để phân tích chi phí: bộ chuyển mạch này cấu hình bốn chip switch ASIC, mỗi chip tích hợp 18 engine quang, và có 18 mô-đun nguồn sáng bên ngoài; chi phí ước tính cho một Quantum-X800 CPO switch khoảng 570.000 USD. Tóm tắt cũng chỉ ra, trong kiến trúc CPO, DSP bị hủy bỏ, engine quang được đóng gói chung với chip chuyển mạch, trung tâm giá trị dịch chuyển sang thiết kế chip, đóng gói tiên tiến và sản xuất wafer.

Đây là lý do tại sao báo cáo sẽ có lợi cho những hướng này:

Tương đối mà nói, các nhà máy mô-đun quang truyền thống sẽ đối mặt với một vấn đề:

Nếu giá trị chuyển từ đóng gói mô-đun sang ASIC, đóng gói, engine quang và tích hợp hệ thống, hồ lợi nhuận của họ có thể bị tái cấu trúc.

Nhưng điều này không có nghĩa là các nhà máy mô-đun quang truyền thống ngay lập tức mất giá trị. Vì từ năm 2026–2028, nhu cầu về 800G, 1.6T, LPO/NPO vẫn sẽ rất lớn. Cignal AI cũng chỉ ra, mô-đun datacom tốc độ cao, đặc biệt là 800GbE và thiết kế 1.6TbE mới nổi, vẫn sẽ là động lực tăng trưởng chính vào năm 2026.

Vì vậy, hiểu đúng là:

CPO sẽ thay đổi phân phối lợi nhuận của chuỗi cung ứng mô-đun quang, nhưng sẽ không lập tức xóa sổ mô-đun quang pluggable vào năm 2026.

Sáu, tại sao báo cáo nhấn mạnh PCB, ABF, CCL là hướng thực tế hơn vào năm 2026?

Đây là nơi tôi cho rằng đáng để bạn quan tâm nhất.

Không gian tưởng tượng của CPO lớn, nhưng chu kỳ thể hiện nghiêng về phía sau. So sánh, việc nâng cấp PCB, ABF, CCL gần với đơn hàng hiện tại hơn.

Lý do là: ngay cả khi CPO chưa được thương mại hóa quy mô lớn, máy chủ AI và switch đã đang nâng cấp.

Rubin, Rubin Ultra, GB300, ASIC của nhà cung cấp đám mây, switch ASIC thế hệ tiếp theo, đều đang nâng cao:

Tốc độ bảng đơn (board rate), diện tích đóng gói, mật độ cấp điện, yêu cầu toàn vẹn tín hiệu, yêu cầu tản nhiệt, yêu cầu vật liệu tổn hao thấp.

Đây là một điểm trong báo cáo nghiên cứu này phản lại sự đồng thuận nhất, nhưng dễ bị bỏ qua nhất. Thực sự kiếm được tiền vào năm 2026 là PCB, HDI, ABF, substrate - con đường đầu tư truyền thống này.

Tại sao nói phản lại sự đồng thuận? Vì con đường này quá truyền thống. PCB là ngành hàng chục năm, thị trường toàn cầu năm 2025 850 tỷ USD, nghe có vẻ không hấp dẫn chút nào, mọi người đều tập trung vào CPO, vào mô-đun quang, vào NVIDIA, không ai muốn dành thời gian nghiên cứu board mạch in, nhưng dữ liệu của Bernstein cho chúng ta biết, con đường này đã âm thầm cất cánh vào năm 2025.

Bernstein đưa ra một nhóm số liệu, Shengyi Technology làm board HDI, doanh thu năm 2025 tăng trưởng 63%. WUS (Huđiện) cung cấp PCB GB200 M cho NVIDIA, doanh thu tăng 45%. Gold Circuit (Kim Tượng Điện) cung cấp hàng cho AWS Trinium tăng trưởng 40%. Shengyi Electronic (Sinh Ích Điện Tử) - một nhà cung cấp khác trong chuỗi cung ứng AWS tăng 40%. Đây đều là hiệu suất thực tế đã xảy ra, không phải dự kiến, mà là thể hiện. Tại sao con đường này đang tăng? Có thể nhìn ở ba lớp độ:

Lớp thứ nhất là hàm lượng PCB đối với máy chủ AI đã tăng gấp đôi. Trước đây máy chủ NVIDIA H100, tổng giá trị HDI cộng PCB cho một máy chủ 8 GPU khoảng 100 đến 150 USD mỗi GPU. Chuyển sang tủ rack GB200 NVL72, con số này trực tiếp tăng lên 300 USD mỗi GPU. Nghĩa là gì? Cùng bán một GPU, tiền mà nhà sản xuất PCB kiếm được tăng gấp đôi.

Và đây chưa phải là kết thúc, nền tảng Vera Rubin sắp tới sẽ sử dụng một cấu trúc mới gọi là midplane (bảng giữa), thay thế phần kết nối bằng cáp đồng trước đây bằng PCB nhiều lớp. Tấm midplane này là board 44 lớp, sử dụng laminate đồng cấp cao nhất M8, và ở Rubin Ultra thế hệ tiếp theo có thể sử dụng board 78 lớp cấp M9. Số lớp tăng gấp đôi, vật liệu nâng cấp, giá trị lại tăng gấp đôi một lần nữa.

Lớp thứ hai là vật liệu thượng nguồn bị nghẽn. ABF substrate có một loại vật liệu then chốt gọi là T-glass (sợi thủy tinh hệ số giãn nở nhiệt thấp), tác dụng của nó là ngăn chặn chip AI trong môi trường nhiệt độ cao làm biến dạng substrate dẫn đến điểm hàn bị hỏng.

T-glass hiện tại toàn cầu chỉ có một công ty làm được quy cách đỉnh cao, gọi là Nittobo, giá trị CTE là 2.8 ppm/°C, các nhà sản xuất khác không đạt được trình độ này. Năng lực sản xuất mới của Nittobo phải đến cuối năm 2026 mới đi vào hoạt động, xuất hàng chính thức phải đến năm 2027, điều này có nghĩa là toàn bộ năm 2026, T-glass tiếp tục thiếu hụt.

T-glass thiếu hụt là gì? Là các nhà sản xuất ABF substrate có thể chính danh tăng giá. Unimicron đã đàm phán lại giá với khách hàng. Mô hình của Bernstein dự đoán, ASP của ABF substrate vào năm 2026 mỗi quý tăng 5% đến 7% so với quý trước, tổng mức tăng năm có thể vượt 20%.

Lớp thứ ba là người độc quyền ngầm của ABF film. ABF film là một trong những vật liệu cốt lõi của ABF substrate, người phát minh ra vật liệu này gọi là Ajinomoto - công ty thực phẩm Nhật Bản bán bột ngọt. Trong quá trình nghiên cứu bột ngọt vào những năm 90, họ tình cờ phát hiện ra một loại màng dẫn xuất amino axit đặc biệt, có thể làm lớp giãn nở nhiệt cho substrate bán dẫn. Từ đó, 95% ABF film toàn cầu đến từ Ajinomoto.

Theo dữ liệu của Bernstein, biên lợi nhuận gộp của nghiệp vụ ABF của Ajinomoto là 60%, tốc độ tăng trưởng năm tài chính 2026 là 32%, năm tài chính 2027 dự kiến tăng tốc lên 45%. Nghiệp vụ ABF của công ty này không ai có thể lay chuyển trong 30 năm.

Vì vậy, điều xác định hơn vào năm 2026 không phải là "CPO bùng nổ qua đêm", mà là:

PCB tốc độ cao cần nâng cấp; ABF substrate cần nâng cấp; CCL cần nâng cấp lên vật liệu tổn hao thấp hơn; lá đồng, vải thủy tinh, vật liệu hằng số điện môi thấp/tổn hao điện môi thấp (low Dk/ low Df) cần nâng cấp; khâu kiểm tra và xác minh cần nâng cấp.

Vì vậy chiến lược thực tế hơn năm 2026, là nắm bắt trước ba loại xác định —— 1. Nhu cầu quang học do sự chuyển tiếp 1.6T và LPO/NPO mang lại; 2. Nâng cấp PCB/ABF/CCL do Rubin/ASIC mang lại; 3. Kiểm tra/FAU/nguồn sáng/đóng gói tiên tiến phải đầu tư trước khi CPO thử sản xuất.

Bởi vì thị trường vốn thường mắc một sai lầm:

Thích mua khái niệm xa nhất, nhưng thực sự thể hiện hiệu suất trước thường là "cơ sở hạ tầng phải xây dựng trước khái niệm xa".

CPO giống như nhà ga cao tốc tương lai.

Nhưng trước khi nhà ga cao tốc vận hành toàn diện, người kiếm tiền trước có thể là làm đường, đặt ray, cấp điện, hệ thống tín hiệu và thiết bị kiểm tra.

Bảy, thứ tự hưởng lợi của chuỗi công nghiệp trong báo cáo này

Nếu chia chuỗi công nghiệp kết nối AI thành bốn tầng:

Tầng một: Người chiến thắng cấp nền tảng mạnh nhất

Loại công ty này không chỉ bán một linh kiện, mà là kiểm soát kiến trúc.

NVIDIA

Lợi thế của NVIDIA không chỉ có GPU, mà là GPU + NVLink + InfiniBand + Ethernet + Spectrum-X + Quantum-X + hệ sinh thái phần mềm. NVIDIA công bố chính thức silicon photonics networking switches đã đưa TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo Electric, TFC Communication, v.v... vào hệ sinh thái.

Điều này cho thấy NVIDIA đang làm một việc:

Không chỉ bán GPU, mà còn đưa kiến trúc mạng của nhà máy AI vào nền tảng kiểm soát của mình.

TSMC, nó là trung tâm ẩn của toàn bộ câu chuyện này.

Công nghệ COUPE (Chip-on-wafer-on-substrate) platform, kết hợp chip điện tử và chip quang học bằng công nghệ ghép lai (hybrid bonding). Tất cả khách hàng lớn NVIDIA, Broadcom, AI labs đều đang chuyển về TSMC. Công ty này không dựa vào CPO để kiếm nhiều tiền, nhưng CPO củng cố vị thế thống trị của TSMC trong đóng gói tiên tiến và sản xuất wafer đại chúng (foundry).

Broadcom

Logic của Broadcom khác. Nó giống như:

Ethernet switch ASIC + custom ASIC + CPO + hệ sinh thái chip tùy chỉnh cho nhà cung cấp đám mây.

Broadcom tháng 10 năm 2025 công bố Tomahawk 6 Davisson, đây là switch Ethernet CPO thế hệ thứ ba của họ, có switching capacity 102.4Tbps, và tuyên bố đã đang xuất hàng; Broadcom tuyên bố rằng thông qua tích hợp engine quang TSMC COUPE và đóng gói đa chip tiên tiến, đã giảm 70% optical interconnect power consumption, đồng thời hỗ trợ 512 XPUs trong scale-up và 100.000+ XPUs trong mạng hai tầng.

Điều này cho thấy TSMC, Broadcom là những công ty rất quan trọng trong mạng AI và chuỗi giá trị CPO, bên cạnh NVIDIA.

Tầng hai: Kết nối quang học và tốc độ cao có tính xác định mạnh

Điều này bao gồm:

Mô-đun quang 1.6T, LPO/NPO, silicon photonics, laser, nguồn sáng ngoại trú, FAU, đầu nối quang.

Các đại diện bao gồm Coherent, Lumentum, Fabrinet, Innolight, Eoptolink, SENKO, Corning, Sumitomo, v.v. Danh sách hệ sinh thái chính thức của NVIDIA bao gồm nhiều doanh nghiệp liên quan đến quang học, đóng gói và kết nối.

Trọng điểm của tầng này không phải là "ai giống CPO nhất", mà là:

Ai có thể cùng lúc hưởng lợi từ nhu cầu 800G/1.6T, LPO/NPO, CPO thử sản xuất, nguồn sáng ngoại trú và FAU.

Công ty có thể vượt qua nhiều giai đoạn, tỷ lệ thắng cao hơn công ty khái niệm đơn nhất.

Tầng ba: PCB, ABF, CCL, vật liệu

Đây là nơi dễ bị đánh giá thấp nhất vào năm 2026 theo quan điểm của báo cáo.

Tường thuật công khai đề cập, báo cáo gốc đã bao phủ hoặc đề cập đến các công ty như Chroma, Luxshare, Unimicron, NVIDIA, Broadcom, TSMC, Ibiden, v.v.

Trong số này, các công ty chuỗi substrate/PCB như Unimicron, Ibiden rất đáng chú ý, vì sau khi độ phức tạp của máy chủ AI tăng lên, PCB và substrate đóng gói không còn chỉ là linh kiện đi theo, mà chính là ràng buộc hiệu năng.

Tầng bốn: Thiết bị kiểm tra, tỷ lệ tốt, độ tin cậy

Điểm khó nhất của CPO không phải là bản trình bày, mà là sản xuất hàng loạt.

Sản xuất hàng loạt cần giải quyết:

Tỷ lệ tốt ghép nối quang-điện;

Ổn định của nguồn laser ngoại trú;

Độ tin cậy trong môi trường nhiệt độ cao;

Ứng suất đóng gói;

Bảo trì tại hiện trường;

Thời gian kiểm tra;

Tính nhất quán;

Chế độ sửa chữa sau khi hỏng.

Vì vậy, thiết bị kiểm tra và xác minh độ tin cậy có thể là những "người bán xẻng" tốt.

Loại công ty này không nhất thiết hấp dẫn nhất, nhưng nếu CPO bước vào giai đoạn thử sản xuất, chúng thường là khâu nhìn thấy đơn hàng sớm nhất.

Tám, Ý nghĩa đầu tư của báo cáo này: Đừng mua "cái giống khái niệm nhất", hãy mua "cái khó vượt qua nhất"

Gợi ý lớn nhất của báo cáo này đối với đầu tư là:

Kết nối AI không phải là cách mạng công nghệ điểm đơn, mà là sự di chuyển nút cổ chai. Đầu tư phải đặt cược vào nút cổ chai chung, đừng đặt cược vào tuyến đơn nhất.

Nút cổ chai chung là gì?

Là những thứ không thể vượt qua dù cuối cùng là CPO, LPO, NPO, hay pluggable truyền thống tiếp tục nâng cấp. Ví dụ:

Ngược lại, rủi ro của tuyến đơn nhất tương đối lớn.

Ví dụ bạn chỉ mua "cổ phiếu khái niệm CPO thuần túy", rủi ro là:

Thời gian sản xuất hàng loạt CPO bị trì hoãn, đơn hàng không thể hiện, định giá bị giảm trước.

Chỉ mua mô-đun quang truyền thống, rủi ro là:

CPO/NPO/LPO tái cấu trúc chuỗi giá trị, hồ lợi nhuận dài hạn bị các nhà máy nền tảng và nhà máy chip/đóng gói lấy đi.

Chỉ mua PCB/vật liệu, rủi ro là:

Khách hàng mở rộng sản xuất quá nhanh, cung ứng tập trung giải phóng, biên lợi nhuận gộp đảo ngược.

Vì vậy, tổ hợp tốt hơn là:

Năm 2026 mua tính xác định, năm 2027 mua độ co giãn đơn hàng, sau năm 2028 mua quyền chọn kiến trúc.

Chín, Đánh giá tính hợp lý của báo cáo này cá nhân

Những điểm rất hợp lý

- Thứ nhất, mở rộng nút cổ chai AI từ GPU sang hệ thống kết nối, hướng đi này rất đúng. Các sản phẩm phát hành của NVIDIA, Broadcom đều đang xác minh điểm này.

- Thứ hai, phản đối cách kể chuyện đơn giản "đồng lùi quang tiến", phán đoán này rất quan trọng. Báo cáo của Reuters về Jensen Huang đã nói rõ, đồng trong kết nối cốt lõi GPU/XPU ngắn hạn vẫn có ưu thế về độ tin cậy.

- Thứ ba, cho rằng CPO là phương hướng nhưng quy mô hóa phải đợi xác minh độ tin cậy, phán đoán này cũng hợp lý. Phán đoán ngành của LightCounting, Yole/EDN đều nghiêng về "di chuyển dần dần, chứ không phải thay thế toàn diện ngay lập tức".

- Thứ tư, nhấn mạnh các "khâu tiền đề" như PCB/ABF/CCL, kiểm tra, nguồn sáng, v.v. dễ thể hiện hơn vào năm 2026, điều này hữu ích hơn cho đầu tư. Bởi vì thị trường vốn dễ giao dịch quá mức câu chuyện xa nhất, nhưng đánh giá thấp khâu thực sự nhận đơn hàng gần đây.

Những điểm cần lưu ý

Thứ nhất, tường thuật công khai có thể "đầu tư hóa, tiêu đề hóa" quan điểm của Bernstein. Ví dụ câu "chiến trường thực sự của AI không nằm ở chip, mà ở kết nối" có sức lan truyền, nhưng nói chặt chẽ, GPU/HBM/CoWoS vẫn là nút cổ chai cốt lõi, chỉ là tầm quan trọng cận biên của kết nối tăng lên, không phải chip không quan trọng.

Thứ hai, hướng chuyển dịch giá trị của CPO đúng, nhưng tốc độ có thể bị thị trường đánh giá cao quá mức. CPO cần giải quyết các vấn đề sản xuất, đóng gói, bảo trì tại hiện trường, thay thế sau hỏng hóc, độ tin cậy, v.v., không phải là công nghệ phát hành sau hội nghị lập tức mở rộng sản lượng.

Thứ ba, giá trị chuyển tiếp của LPO/NPO rất lớn, nhưng độ khó gỡ lỗi hệ thống của chúng cũng không thấp. LPO không đơn giản là "phiên bản pluggable tiêu thụ điện năng thấp", nó chuyển nhiều độ phức tạp sang phía máy chủ và gỡ lỗi cấp hệ thống.

Thứ tư, tuyến PCB/ABF/CCL tuy tính xác định mạnh, nhưng cũng cần cảnh giác với chu kỳ mở rộng sản xuất. Ngành công nghiệp vật liệu và substrate một khi thấy tình hình cao, rất dễ mở rộng sản xuất, sau này nhịp độ nền tảng của khách hàng chậm lại, biên lợi nhuận gộp sẽ phản kích.

Mười, 2–3 năm tới, có thể theo dõi theo lịch trình này

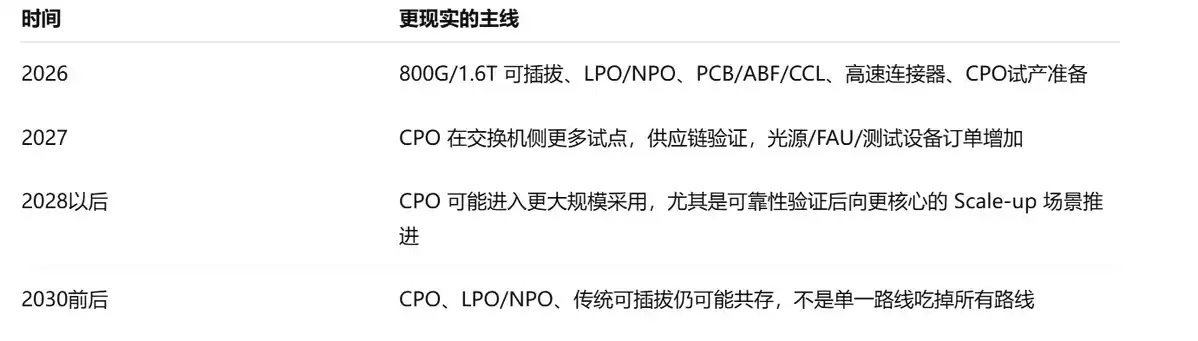

2026: Đừng chỉ nhìn CPO, hãy nhìn ba tính xác định

Trọng điểm năm 2026 không phải là CPO bùng nổ lớn, mà là:

Mô-đun quang pluggable 1.6T có mở rộng sản lượng hay không;

LPO/NPO có nhận được nhiều chứng nhận từ nền tảng nhà cung cấp đám mây/switch hơn hay không;

PCB/ABF/CCL có tiếp tục tăng giá hoặc mở rộng sản xuất hay không;

Thiết bị kiểm tra liên quan CPO, FAU, nguồn sáng ngoại trú có bắt đầu có đơn hàng thực tế hay không.

Nếu những điều này xảy ra, chứng tỏ logic báo cáo bước vào giai đoạn thể hiện.

2027: Xem CPO thí điểm từ "mẫu" đi đến "triển khai khách hàng"

Chỉ số then chốt là:

Triển khai khách hàng thực tế của NVIDIA Quantum-X / Spectrum-X Photonics;

Mở rộng khách hàng của Broadcom Davisson/Tomahawk CPO;

CoreWeave, Lambda, Meta, Google, Microsoft, Amazon, v.v. có áp dụng hay không;

Nguồn sáng ngoại trú, FAU, thiết bị kiểm tra CPO có bước vào xác nhận doanh thu hay không.

2028 trở đi: Xem CPO có bước vào Scale-up hay không

Điểm chuyển biến then chốt nhất là:

CPO có chuyển từ phía switch đến gần XPU/GPU hay không;

Quang I/O có bước vào đóng gói ASIC/GPU cao cấp hay không;

OCS/optical fabric có bắt đầu thay đổi topo mạng trung tâm dữ liệu hay không.

Nếu đến bước này, CPO không chỉ là thay thế mô-đun quang, mà là sự thay đổi kiến trúc tính toán AI.

Mười một, Khung đầu tư dựa trên báo cáo này: Bốn loại tài sản, bốn logic

Nếu sử dụng báo cáo này để hướng dẫn đầu tư cổ phiếu Mỹ/Hồng Kông/Trung Quốc, tôi sẽ chia làm bốn loại.

Chiến lược cá nhân thừa nhận nhất là:

Kho cốt lõi mua người chiến thắng nền tảng, kho co giãn mua tính xác định quang học và PCB, kho quyền chọn mua một tỷ lệ nhỏ hướng xa CPO.

Không nên ngay từ đầu đặt toàn bộ vốn vào "cổ phiếu khái niệm CPO thuần túy nhất".

Mười hai, Năm điểm cốt lõi nhất của báo cáo này

- Thứ nhất, nút cổ chai của trung tâm dữ liệu AI đang chuyển từ "tính nhanh" sang "kết nối nhanh, kết nối ổn, kết nối tiết kiệm điện".

- Thứ hai, quang sẽ không lập tức xóa sổ đồng, đồng cũng không thể giữ mãi tất cả kịch bản; các khoảng cách và cấp hệ thống khác nhau sẽ lựa chọn các giải pháp khác nhau.

- Thứ ba, CPO là phương hướng, nhưng thu nhập thực tế hơn vào năm 2026 nằm ở 1.6T, LPO/NPO, nguồn sáng, kiểm tra, PCB, ABF, CCL.

- Thứ tư, ảnh hưởng thực sự của CPO không phải là làm mô-đun quang rẻ đi, mà là đưa hồ lợi nhuận từ đóng gói mô-đun truyền thống chuyển sang chip, đóng gói, engine quang, nguồn sáng, kiểm tra và nền tảng hệ thống.

- Thứ năm, đầu tư kết nối AI, đừng mua khái niệm nóng nhất, hãy mua nút cổ chai khó vượt qua nhất.

- Đây là một báo cáo rất có giá trị về "cơ sở hạ tầng tầng thứ hai của AI". Nó nhắc nhở thị trường: Sau GPU, thứ tiếp theo được định giá lại không phải là một linh kiện cụ thể nào, mà là toàn bộ ngăn xếp kết nối AI.

Nhưng nó cũng không thể được đọc đơn giản là "CPO lập tức bùng nổ". Cách đọc chính xác hơn là:

Năm 2026 xem pluggable/LPO/NPO/PCB/ABF/kiểm tra;

Năm 2027 xem đơn hàng thí điểm CPO;

Sau năm 2028 xem CPO và quang I/O có thực sự bước vào kiến trúc cốt lõi tính toán AI hay không.