Tác giả gốc: Four Pillars

Biên dịch gốc: AididiaoJP, Foresight News

Điểm then chốt

Hoàn thành mua lại 328 triệu đô la trong 8 tháng với 99,5% doanh thu giao thức hàng ngày, hai bộ tổng hợp dữ liệu độc lập không liên thông nhưng đưa ra kết luận giống nhau. Để thao túng dữ liệu, cần đồng thời đánh lừa DeFiLlama, duy trì tỷ lệ ổn định 68-69% với dữ liệu Dune của Adam_tech chỉ lập chỉ mục Solana, và có 1051,7 tỷ PUMP trong ví có thể xác minh làm hỗ trợ.

"Đường pha loãng" tháng 8/2026 thực chất là thay thế nguồn cung chứ không phải bổ sung, ở mức doanh thu hiện tại, việc mua lại có thể hấp thụ gấp đôi nguồn cung mới. Khi việc mở khóa cho đội ngũ và nhà đầu tư bắt đầu, lượng phát thải cộng đồng sẽ chấm dứt. Lượng phát hành hàng tháng sẽ giảm từ 10 tỷ token xuống 9,2 tỷ token.

Nguyên nhân thực sự khiến hệ số định giá hiện tại bị áp chế nằm ở: phân loại ngành (tính chất "cổ phiếu tội lỗi gốc"), nền tảng tin cậy (đội ngũ ẩn danh, mua lại có tính tùy ý) và dòng tiền (những người bị tình nghi giao dịch nội gián lợi dụng việc mua lại để bán tháo).

Một, Bằng chứng mua lại 328 triệu đô la

Trên Twitter vẫn lan truyền tin đồn doanh thu của Pump.fun là giả mạo, phân tích dưới đây cho thấy tin đồn này không đúng thực.

Tính đến ngày 15 tháng 3 năm 2026, dữ liệu từ fees.pump.fun cho thấy tổng số tiền mua lại tích lũy đạt 328 triệu đô la. Điều này có nghĩa là đã sử dụng 2.283.518 SOL để mua 104,5 tỷ PUMP, chiếm 10,45% tổng nguồn cung, bù đắp 29,52% nguồn cung lưu hành. Trong vòng 8 tháng, số tiền mua lại hàng ngày duy trì ở mức từ 99,5% đến 100,5% doanh thu giao thức, tính đến tháng 2 năm 2026, mua lại trung bình 1,25 triệu đô la mỗi ngày. Việc làm giả doanh thu đòi hỏi nguồn vốn khổng lồ: cứ mỗi đô la mua lại, thì có một đô la SOL chảy ra từ ví có thể xác minh để mua token được lưu trữ tại địa chỉ có thể kiểm toán. Để làm giả 328 triệu đô la doanh thu, cần phải chi tiêu thực tế 328 triệu đô la.

Các token liên quan được lưu trữ trên chuỗi có thể xác minh (tính đến ngày 17 tháng 3, ví G8CcfRff nắm giữ 103,96 tỷ PUMP, ví 8PSmqJy6 nắm giữ 12,1 tỷ PUMP, tổng cộng 1051,7 tỷ). Ví thực thi ban đầu 3vkpy5Y (được Solscan đánh dấu là "Pump Buy Back") sau khi hoàn thành chuyển khoản đến ví nắm giữ, đã được luân chuyển vào tháng 8 năm 2025 và hiện có số dư bằng không.

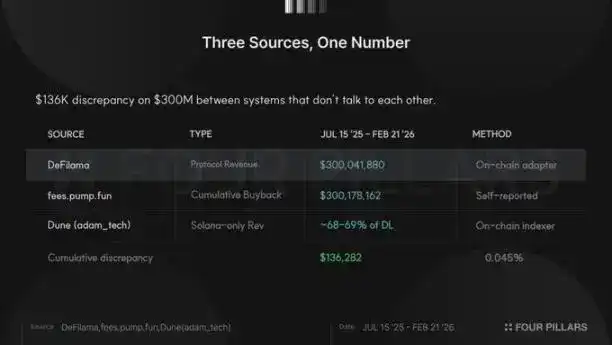

Doanh thu giao thức được ghi lại bởi DeFiLlama từ ngày 15 tháng 7 năm 2025 đến ngày 21 tháng 2 năm 2026 tổng cộng là 300.041.880 đô la. Trong cùng kỳ, số tiền mua lại tích lũy trên fees.pump.fun là 300.178.162 đô la. Mức độ phù hợp giữa hai bên đạt 100,05%, chênh lệch chỉ 136.000 đô la trên tổng số 300 triệu đô la giữa hai hệ thống độc lập.

Bảng điều khiển Dune của Adam_tech cung cấp lớp xác minh thứ ba. Nền tảng này chỉ theo dõi doanh thu trên chuỗi Solana, ổn định ở mức 68-69% dữ liệu đa chuỗi của DeFiLlama, vì nó không lập chỉ mục doanh thu từ Padre được ra mắt trên Base, Ethereum và BNB Chain vào tháng 10 năm 2025. Tỷ lệ này duy trì ổn định hàng ngày, cho thấy cả hai đọc độc lập các sự kiện chuỗi giống nhau.

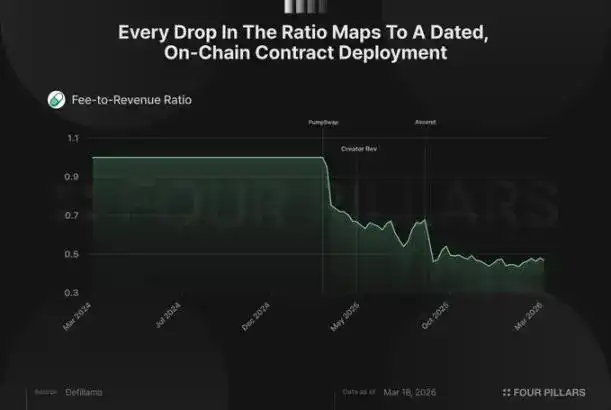

Trước khi PumpSwap ra mắt vào tháng 3 năm 2025, sai số giữa ba nguồn dữ liệu trong vòng 1-5%. Sau khi PumpSwap ra mắt, dữ liệu phân hóa thành ba tầng: tổng phí, doanh thu giao thức và chỉ doanh thu Solana. Nếu làm giả dữ liệu doanh thu một cách nhân tạo, cần đồng thời đánh lừa hai bộ lập chỉ mục chuỗi độc lập, duy trì tỷ lệ chéo ổn định qua ba lần thay đổi sản phẩm, giữ tỷ lệ tách doanh thu đa chuỗi phù hợp với việc mở rộng kinh doanh thực tế, và được hỗ trợ bởi việc mua token trong ví có thể xác minh.

Hai, Bốn kiểm định thống kê

Ngoài bằng chứng trên chuỗi, dữ liệu phí trong 747 ngày có thể chấp nhận bốn kiểm định tiêu chuẩn để xác minh tính xác thực của dữ liệu tài chính. Một kiểm định đơn lẻ không mang tính quyết định, nhưng khi bốn kiểm định cùng hướng đến một kết luận, độ tin cậy được nâng cao đáng kể.

Đầu tiên kiểm định tỷ lệ phí và doanh thu, đây là chỉ số khó làm giả nhất. Pump.fun thu phí từ mỗi giao dịch trên đường cong liên kết, nhưng không phải tất cả đều được tính vào doanh thu giao thức, một phần chảy đến LP, người sáng tạo và phần thưởng giới thiệu. Trong tập dữ liệu, tỷ lệ tổng phí trên doanh thu ròng giảm từ 1,0 xuống khoảng 0,48, nhưng không giảm dần, mà giảm đột ngột thành ba giai đoạn, mỗi giai đoạn tương ứng với một thay đổi sản phẩm có ghi chép trên chuỗi:

- Ngày 20 tháng 3 năm 2025, PumpSwap ra mắt cơ chế chia tách phí LP, tỷ lệ giảm từ 1,00 xuống 0,70 trong hai ngày

- Ngày 13 tháng 5, cơ chế chia sẻ doanh thu cho người sáng tạo ra mắt, tỷ lệ giảm từ 0,69 xuống 0,56

- Ngày 2-3 tháng 9, dự án Ascend giới thiệu cơ chế phí động, định giá phân tầng cho phép người sáng tạo nhận được phí lên tới 0,95% trên token vốn hóa thấp, giao thức chỉ giữ lại 0,05%, tỷ lệ giảm từ 0,68 xuống 0,46

Làm giả dữ liệu này cần mô phỏng đồng bộ chuỗi phí và doanh thu trải qua ba lần điều chỉnh cấu trúc, và tỷ lệ hàng ngày biến động từ 0,40 đến 0,55 theo sự kết hợp các tầng token. Sự phức tạp này khiến việc làm giả khó thực hiện. Tình hình thực tế là các lần lặp sản phẩm tự nhiên dẫn đến thay đổi dữ liệu, chứ không phải được cấu trúc nhân tạo phù hợp với thời điểm triển khai hợp đồng.

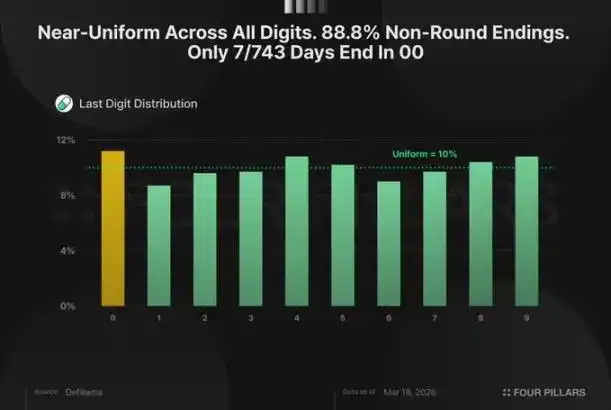

Thứ hai kiểm định tính liên tục và đặc điểm phân phối chữ số, kiểm định này nhằm đánh giá liệu dữ liệu có呈现 (present) đặc điểm nhập liệu nhân tạo hay không. Con người khó tạo ra chuỗi ngẫu nhiên chân thực, có xu hướng tránh sự liên tục dài hạn, ưa chuộng số nguyên và vô ý thiên vị các con số cụ thể. Dữ liệu của Pump.fun không có đặc điểm này:

Chuỗi tăng hoặc giảm liên tiếp dài nhất là 6 ngày, độ dài liên tiếp trung bình 1,92 ngày, phù hợp với kỳ vọng của một quá trình tự nhiên có động lượng vừa phải. Phân phối độ dài liên tiếp giảm dần theo cấp số nhân: 185 lần liên tiếp 1 ngày, 111 lần liên tiếp 2 ngày, 52 lần liên tiếp 3 ngày, cho đến 7 lần liên tiếp 6 ngày.

Chữ số cuối cùng của phí hàng ngày phân phối gần như đồng đều từ 0-9, mỗi chữ số chiếm 8,7%-11,2%. 88,8% ngày có chữ số cuối không phải số nguyên, trong 743 ngày có giá trị khác 0, chỉ 7 ngày có chữ số cuối là 00 hoặc 000.

Lại kiểm định hiệu ứng cuối tuần. Pump.fun là nền tảng cho nhà đầu tư nhỏ lẻ, người dùng thường phát hành token vào ngày giao dịch hơn là cuối tuần. Phí trung bình ngày làm việc là 2,14 triệu đô la, cuối tuần là 1,81 triệu đô la, thể hiện mức giảm liên tục khoảng 18%, xuất hiện tuần này qua tuần khác trong dữ liệu hai năm. Kiểm định Mann-Whitney cho thấy giá trị p là 0,003, có ý nghĩa thống kê. Nếu cấu trúc dữ liệu nhân tạo, cần cố ý để cuối tuần thấp hơn liên tục, điều này làm tăng độ phức tạp và rủi ro bị phát hiện của việc làm giả.

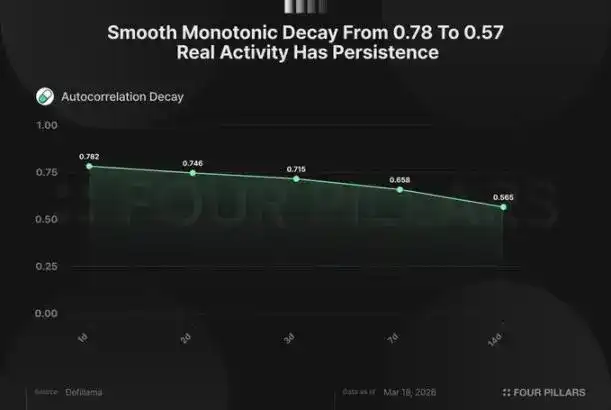

Cuối cùng kiểm định tự tương quan, đo lường mối liên hệ giữa doanh thu hôm nay và ngày mai. Tự tương quan trễ bậc một của Pump.fun là 0,78, cho thấy phí hôm nay có 78% tương quan với hôm qua; sau một tuần (trễ 7 ngày) vẫn đạt 0,65; sau hai tuần (trễ 14 ngày) là 0,57. Sự suy giảm chậm rãi và mượt mà này phản ánh đặc điểm động lượng của hoạt động nền tảng hữu cơ: thời gian hoạt động tập trung, thời kỳ trì trệ kéo dài. Nếu tạo doanh thu hàng ngày ngẫu nhiên, tương quan giữa các ngày liền kề gần như bằng không, dữ liệu sẽ nhảy như nhiễu thay vì chảy như thị trường. Làm giả tự tương quan cao cho một độ trễ đơn lẻ không khó, nhưng cần đồng thời làm giả toàn bộ cấu trúc suy giảm (giảm dần đơn điệu từng độ trễ), và duy trì hiệu ứng cuối tuần, đặc điểm liên tiếp cùng phân phối chữ số chân thực, thì gần như không thể.

Bốn kiểm định độc lập, bốn kết luận nhất quán, ba nguồn dữ liệu xác minh lẫn nhau. Dữ liệu doanh thu là chân thực đáng tin.

Ba, Phân tích các yếu tố chiết khấu định giá còn lại

Tin đồn làm giả doanh thu là một trong những lý do khiến định giá PUMP hiện tại bị áp lực. Phân tích trên đã làm rõ điểm này. Nhưng token vẫn giao dịch ở mức chiết khấu, cần tìm hiểu các yếu tố áp chế khác và tính chân thực của chúng.

Đầu tiên phân tích việc mở khóa của đội ngũ vào tháng 8. Lượng phát thải cộng đồng hàng tháng là 10 tỷ token, sẽ đạt 240 tỷ token vào tháng 7 rồi dừng, trùng với thời điểm mở khóa cho đội ngũ và nhà đầu tư bắt đầu, tổng cộng 9,2 tỷ token mỗi tháng. Lượng phát hành hàng tháng giảm từ 10 tỷ token xuống 9,2 tỷ token, tỷ lệ lạm phát giảm 8%. Với mức doanh thu hàng ngày hiện tại là 1,25 triệu đô la, mua lại trung bình 38 triệu đô la mỗi tháng, ở mức giá 0,0021 đô la / token, có thể hấp thụ gấp đôi lượng cung mới hàng tháng 19 triệu đô la. Sau tháng 8, lượng phát thải giảm trong khi mua lại tiếp tục, tỷ lệ này sẽ được cải thiện hơn nữa.

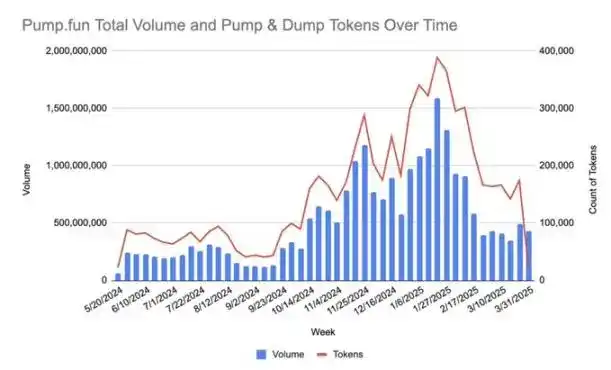

Doanh thu cũng không có dấu hiệu sụt giảm. Trong mười bốn tháng, phí trung bình hàng tháng dao động từ 2,3 đến 4,8 triệu đô la mỗi ngày: tháng 7/2025 giảm 49%, tháng 8 phục hồi 94%, tháng 9 tăng vọt 72%, tháng 1/2026 tăng mạnh 45%. Tổng thể hồi quy xung quanh mức trung bình 2,5-3 triệu đô la mỗi ngày, khối lượng giao dịch hàng tuần ổn định ở mức 640-700 triệu đô la. Cái gọi là "sụt giảm từ quý 3 đến quý 1" là kết luận phiến diện dựa trên việc chọn lọc dữ liệu đỉnh tháng 9.

Các yếu tố áp chế còn lại như sau:

Chiết khấu "cổ phiếu tội lỗi gốc" là lâu dài nhất. Solidus Labs phát hiện 98,6% token trên nền tảng có đặc điểm "rug pull" (rút thảm), phát hiện này tạo ra hiệu ứng như mong đợi: bất kể doanh thu thế nào, nhà đầu tư tổ chức sẽ không đưa "sòng bạc meme coin" vào danh mục đầu tư. Đây là yếu tố cấu trúc liên tục, hoàn toàn không liên quan đến chất lượng doanh thu.

Nguồn: Solidus Labs

Việc bán tháo bị tình nghi là nội gián tạo áp lực gần đây thực tế. Ví 77DsB đã nhận 3,75 tỷ PUMP từ địa chỉ được Solscan đánh dấu là "Ví ủy thác token" vào tháng 7 năm 2025, được cho là đã thanh lý từ ngày 16 đến 22 tháng 2 năm 2026 để thu về 8,02 triệu USDC. Ví GpCfm đã chuyển 1,21 tỷ PUMP (2,57 triệu đô la) sang Bitget trong cùng kỳ. Ví thứ ba đã gửi 1,757 tỷ PUMP (3,54 triệu đô la) vào Bitget vào ngày 6 tháng 3. Mặc dù không có nguồn tin xác nhận quyền sở hữu thực tế, nhưng ít nhất 14 triệu đô la trong vòng ba mươi ngày đã chảy về các sàn giao dịch ở mức giá thị trường 0,002 đô la đồng thời với việc mua lại của giao thức, trong khi giá vòng私募 trước đó là 0,004 đô la. Bất kể chủ sở hữu ví là ai, tình huống này đều đặt ra câu hỏi.

Khía cạnh tin cậy là khó định giá nhất. Người sáng lập ẩn danh (đồng sáng lập Dylan có tiền sử "rug pull" năm 2017); việc mua lại được nêu rõ là "có tính tùy ý" ("pump.fun có thể sửa đổi hoặc tạm dừng kế hoạch liên quan bất cứ lúc nào"); Bubblemaps từng chỉ ra Hayden Davis liên quan đến đợt placement私募 50 triệu đô la, sau đó đã xóa thông tin này vì đồng sáng lập Alon gọi đó là "phỉ báng". Mối liên hệ trên chuỗi thực sự tồn tại, nhưng việc quy kết còn tranh cãi, chưa được xác minh.

Tất cả các yếu tố trên đều không liên quan đến cơ bản kinh doanh. Doanh thu là thật, dữ liệu chứng minh, sắp xếp mở khóa có lợi cho người nắm giữ. Nhãn "cổ phiếu tội lỗi gốc", người sáng lập ẩn danh, dòng tiền nội bộ, đều là mức chiết khấu tin cậy đối với một giao thức có doanh thu trên chuỗi có thể xác minh 1,25 triệu đô la mỗi ngày và khả năng mua lại hấp thụ gấp đôi nguồn cung mới. Mức chiết khấu tin cậy cuối cùng sẽ thu hẹp, doanh thu quy mô này sẽ không bị định giá sai vĩnh viễn.