Tác giả: @BirchHill_io

Biên dịch: AididiaoJP, Foresight News

"Tín dụng được hỗ trợ bằng tài sản là loại hình tín dụng duy nhất trên chuỗi có thể giải quyết vấn đề lựa chọn ngược. Các gói quỹ mã hóa không thể làm được điều này. Lý thuyết của Birch Hill trong việc giải quyết vấn đề này ở cấp độ kho bạc."

Ba thị trường, không phải một

Khi nói đến tín dụng trên chuỗi, cần phải tách biệt ba điều mà mọi người thường gọi chung bằng một cái tên.

Loại thứ nhất là cho vay tiền mã hóa thế chấp vượt mức. Aave, Morpho, Compound, Spark. Người vay thế chấp 1.5 USD ETH để vay ra 1 USD stablecoin. Cơ chế thanh lý được tự động hóa. Tài sản thế chấp có tính thanh khoản 24/7. Loại hình này đã phát triển thành một trong những nguyên lý tạo lợi suất đáng tin cậy nhất trong DeFi, với lãi suất cho vay stablecoin hiện trong khoảng từ 3.5% đến 7%. Nó hoạt động, nhưng nó không thể mở rộng ra ngoài rủi ro từ tài sản thế chấp tiền mã hóa.

Loại thứ hai là cho vay không thế chấp. Đây vốn là 'Chén Thánh' của DeFi kể từ năm 2017, nhưng vẫn thất bại dưới dạng tự do, vì lớp giao thức không thể trả lời ba câu hỏi mà bất kỳ hoạt động tín dụng nào cũng phải trả lời: Người vay là ai, làm thế nào để định giá rủi ro vỡ nợ của họ, và điều gì xảy ra khi họ không trả tiền. Lịch sử của loại hình này cho đến nay là một nghĩa địa.

Loại thứ ba là tín dụng được hỗ trợ bằng tài sản. Các khoản vay được đảm bảo bằng tài sản thế chấp thực tế, có thể xác định, kèm theo yêu sách pháp lý ngoài chuỗi, đánh giá của bên thứ ba và quyền thu hồi. Đây là loại hình đang phát triển nhanh nhất hiện nay, và cũng là loại hình duy nhất có câu trả lời đáng tin cậy cho vấn đề lựa chọn ngược mà tín dụng trên chuỗi luôn phải đối mặt.

Nhãn "Tín dụng được hỗ trợ bằng tài sản" này đã phát triển trên chuỗi, chủ yếu dưới dạng đóng gói. Hiện tại trên chuỗi chủ yếu là quyền sở hữu quỹ được mã hóa: quỹ nắm giữ các khoản vay, token đại diện cho cổ phần của quỹ, cấu trúc của quỹ quyết định liệu vấn đề lựa chọn ngược có thực sự được giải quyết hay không. Trong hầu hết các trường hợp, lớp giao thức chỉ đơn thuần chuyển giao rủi ro được tích hợp sẵn bởi người khởi xướng quỹ.

Tín dụng được hỗ trợ bằng tài sản là loại hình tín dụng trên chuỗi phát triển nhanh nhất, nhưng cách thức phát triển hiện tại của nó – đóng gói bằng quỹ mã hóa – thực chất không giải quyết được vấn đề. Việc đóng gói quỹ kế thừa cấu trúc của người khởi xướng. Điều chúng tôi đang thực hiện là giải quyết vấn đề ở cấp độ hợp đồng thông minh: đánh giá, cấu trúc và thu hồi được mã hóa vào chính kho bạc, thay vì kế thừa từ nhà quản lý quỹ ngoài chuỗi.

Tăng trưởng thực sự ở đâu

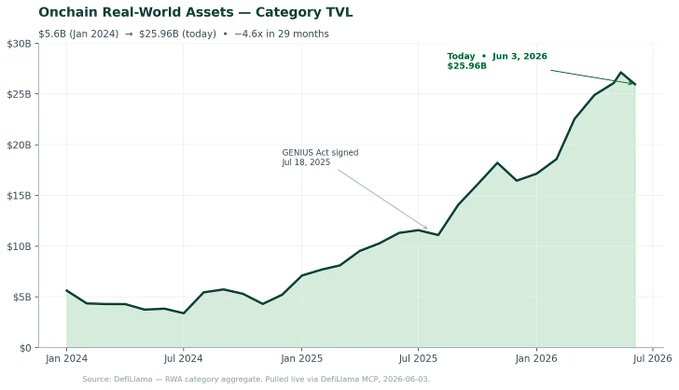

Danh mục Tài sản Thế giới Thực (RWA) trên chuỗi, đã tăng từ 5.6 tỷ USD đầu năm 2024 lên 259.6 tỷ USD vào ngày 3 tháng 6 năm 2026. Đây là mức mở rộng khoảng 4.6 lần trong vòng 29 tháng, gần như tập trung toàn bộ trong 12 tháng qua. Sự điều chỉnh giảm sau đỉnh tháng 5 là nhỏ so với quỹ đạo tổng thể, phù hợp với biến động bình thường của danh mục.

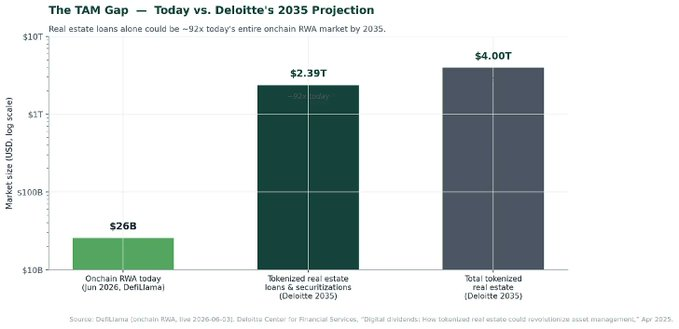

Đáng để xem xét sự tăng trưởng này trong bối cảnh. Ngay cả với mức mở rộng 4.6 lần trong 29 tháng, toàn bộ thị trường RWA trên chuỗi hiện nay vẫn là không đáng kể so với quy mô mà thị trường cho rằng danh mục này có thể đạt được. Dự báo của Deloitte tháng 4 năm 2025 cho thấy, đến năm 2035, chỉ riêng bất động sản được mã hóa sẽ đạt 4 nghìn tỷ USD, trong đó các khoản vay và chứng khoán hóa được mã hóa là phân khúc phụ lớn nhất, đạt 2.39 nghìn tỷ USD.

Cấu thành quan trọng hơn tiêu đề. Làn sóng đầu tiên là trái phiếu kho bạc Mỹ được mã hóa: BUIDL của BlackRock, BENJI của Franklin Templeton, Ondo, Superstate, giờ đây còn có MONY của JPMorgan và các sản phẩm cạnh tranh của BNY Mellon. Về bản chất, đây là các quỹ thị trường tiền tệ với lớp bao bọc blockchain. Chúng chứng minh rằng các tổ chức có thể và sẵn sàng lưu ký trên chuỗi, nhưng chúng không giải quyết vấn đề tín dụng, chỉ là chuyển giao sản phẩm hiện có.

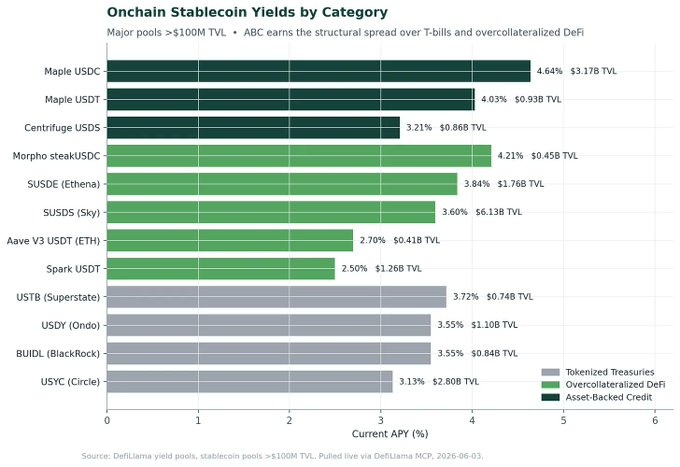

Làn sóng thứ hai mà chúng ta đang ở hiện nay là tín dụng tư nhân được mã hóa. Tín dụng tư nhân trên chuỗi tăng trưởng khoảng 180% so với cùng kỳ năm trước, và hiện là phân khúc RWA không phải stablecoin lớn nhất. Maple Finance có 3.17 tỷ USD trong kho bạc cho vay USDC và khoảng 926 triệu USD trong kho bạc USDT, tổng cộng khoảng 4.1 tỷ USD tiền gửi stablecoin cho cả hai. Centrifuge đã vượt quá 1.38 tỷ USD TVL. Các tân binh liên tục xuất hiện, bao gồm kho bạc USDS của Centrifuge khoảng 865 triệu USD.

Đây là các quỹ tín dụng với đường ống trên chuỗi. Người vay được KYC, các khoản vay có tài liệu pháp lý ngoài chuỗi, đánh giá của bên thứ ba được thực hiện bởi con người trong ủy ban tín dụng, việc thu hồi được thực hiện tại tòa án như bất kỳ quỹ tín dụng tư nhân nào khác. Đóng góp của blockchain là phân phối, tính minh bạch của lớp đóng gói, và ngày càng tăng là lớp chứa đựng quy định.

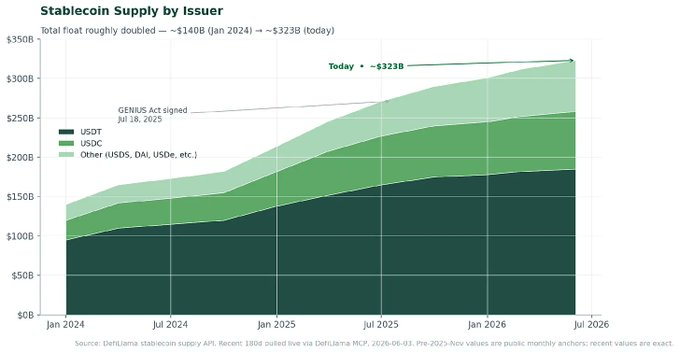

Stablecoin là phía cầu, chúng tăng trưởng còn nhanh hơn.

Tổng cung stablecoin hiện nay đã đạt khoảng 3,230 tỷ USD. USDT khoảng 1,900 tỷ USD. USDC khoảng 730 tỷ USD. Các stablecoin sinh lời và được hỗ trợ bằng tiền mã hóa khác (USDS, DAI, USDe, v.v.) cộng thêm khoảng 650 tỷ USD. Tổng vốn lưu động tìm kiếm lợi suất tuân thủ trên chuỗi, theo đánh giá của chúng tôi, vượt xa 2,500 tỷ USD và đang tăng trưởng với tỷ lệ phần trăm hàng tháng ở mức cao. Vấn đề không còn là liệu có vốn trên chuỗi muốn lợi suất hay không, mà là những vốn đó được phép làm gì.

Tín dụng được hỗ trợ bằng tài sản thực sự là gì, và tại sao nó hiệu quả

Khi chúng tôi nói tín dụng được hỗ trợ bằng tài sản, chúng tôi đề cập đến một thứ cụ thể. Một khoản vay được hỗ trợ bằng tài sản khi (a) người vay thế chấp bằng tài sản thế chấp thực tế, có thể xác định, (b) người cho vay có quyền lợi đảm bảo được hoàn thiện đối với tài sản thế chấp đó, (c) việc thu hồi không cần sự hợp tác của người vay, (d) tỷ lệ cho vay trên giá trị, cấu trúc kỳ hạn và thác thanh toán thu hồi được ghi nhận trong văn bản pháp lý và vẫn có hiệu lực khi vỡ nợ. Trong tín dụng tư nhân truyền thống, điều này là bình thường. Trong tín dụng trên chuỗi, đây là đặc điểm duy nhất phân biệt cấu trúc hiệu quả và cấu trúc thất bại.

Các loại tài sản thế chấp hiệu quả trong tín dụng được hỗ trợ bằng tài sản có ba thuộc tính: chúng có thể xác định (không trộn lẫn), có thị trường thứ cấp hoạt động để thanh lý, và quy trình xác lập quyền cầm giữ được hiểu rõ trong khu vực pháp lý của người vay. Ví dụ bao gồm: các khoản phải thu thương mại, tài trợ thiết bị, các khoản vay cầu nối được hỗ trợ bằng bất động sản, bao thanh toán hóa đơn, tài chính tiêu dùng có cấu trúc. Các ví dụ không hiệu quả (hoặc chỉ hiệu quả với biên độ lãi suất rộng hơn) bao gồm: dòng tiền tương lai của hoạt động kinh doanh mà không có tài sản cụ thể nào được thế chấp, tài sản trí tuệ vô hình, quyền sở hữu vốn cổ phần tư nhân kém thanh khoản. Kỷ luật là tài sản thế chấp trước, người vay sau.

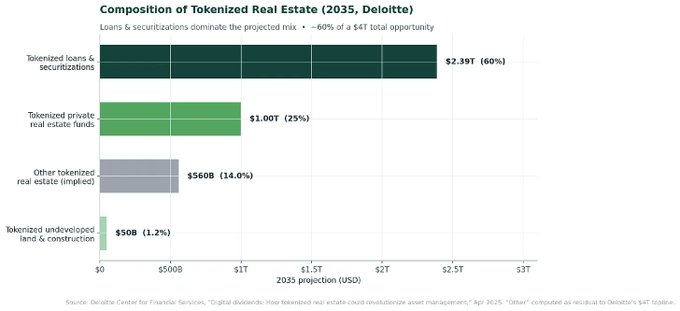

Cho vay được hỗ trợ bằng bất động sản đáng được tập trung đặc biệt, vì nó là phân khúc lớn nhất được dự báo trong toàn bộ cơ hội mã hóa. Sự phân tách của Delhoe chỉ ra điểm này rõ ràng: đến năm 2035, các khoản vay và chứng khoán hóa được mã hóa dự kiến sẽ chi phối danh mục bất động sản được mã hóa, khoảng gấp ba lần quy mô của các quỹ bất động sản tư nhân được mã hóa, và vượt xa vốn cổ phần được mã hóa của các dự án chưa phát triển hoặc đang xây dựng.

Công việc được thực hiện trước khi triển khai mới tạo ra chênh lệch lãi suất. Mỗi khoản vay đều trải qua đánh giá tín dụng, định giá xác suất vỡ nợ, tổn thất do vỡ nợ và quy trình thu hồi. Mỗi khoản vay đều có các giao ước, nghĩa vụ báo cáo và tài liệu về các sự kiện kích hoạt. Mỗi nhóm tài sản đều có người tuyển chọn hoặc đối tác đánh giá, những người có lợi ích danh tiếng và tài chính gắn liền. Mỗi kho bạc đều có một thác thanh toán rõ ràng: ai được thanh toán trước khi tài sản được thanh lý, điều gì kích hoạt đóng băng nhóm, tổn thất được phân bổ như thế nào. Cơ chế đang thực hiện công việc; tiếp thị không làm gì cả.

Đây cũng là lý do chênh lệch lãi suất tồn tại. Trong khi trái phiếu kho bạc được mã hóa tập trung ở mức khoảng 3.5%, DeFi thế chấp vượt mức tập trung trong khoảng từ 2.5% đến 4.2%, thì các nhóm Tín dụng được hỗ trợ bằng tài sản (ABC) được cấu trúc tốt ổn định ở mức 4-5%, với dung lượng hàng chục tỷ USD. Mức phí bảo hiểm này là để bù đắp cho công việc tín dụng mà các chuyên gia phải thực hiện. Lớp giao thức không làm công việc này, nó được xây dựng để cho phép các chuyên gia bên ngoài có thể tuyển chọn nó.

Vấn đề lựa chọn ngược, và tại sao hầu hết tín dụng trên chuỗi chưa giải quyết được nó

Bất kỳ ai từng làm việc trong lĩnh vực tín dụng tư nhân đều biết, việc người vay tự chọn tham gia vào sản phẩm của bạn có thể cho bạn biết gần như mọi thứ. Vốn rẻ nhất chảy về những người vay mạnh nhất. Khoản tín dụng bạn nhận được cuối cùng là khoản tín dụng đã bị mọi người từ chối ở giai đoạn đầu của ngăn xếp. Đây là vấn đề lựa chọn ngược, và cũng là vấn đề duy nhất thực sự quan trọng trong tín dụng tư nhân.

Tín dụng trên chuỗi, dưới dạng tự do của nó, trong lịch sử đã đảo ngược giải pháp cho vấn đề này. Các giao thức ban đầu cung cấp vốn cho các ví ẩn danh sẵn sàng trả lãi suất cao nhất. Không có danh tính. Không có quyền đòi lại. Không có lớp đánh giá nào ngoài số liệu thống kê của nhóm. Giai đoạn căng thẳng năm 2022 đã cho thấy hậu quả rõ ràng: những nhóm tự tiếp thị là "cấp tổ chức" phát hiện ra người vay của họ có mối tương quan, chưa được tiết lộ, và trong một số trường hợp thậm chí mất khả năng thanh toán. Việc thu hồi các khoản vay vỡ nợ thực tế bằng không, vì các khoản vay không được đảm bảo và khu vực pháp lý không rõ ràng.

Phiên bản hiệu quả – các nhóm được cấp phép có KYC, tài liệu ngoài chuỗi, người tuyển chọn chuyên dụng và lớp đánh giá thực sự – hiện là cấu trúc thống trị trong thị trường tín dụng trên chuỗi còn tồn tại. Các nhà lãnh đạo thị trường trên chuỗi đều hội tụ về cùng một câu trả lời về bản chất: công việc tín dụng diễn ra ngoài chuỗi, nhóm mã hóa kết quả. Đây là một cải tiến đáng kể so với cho vay không thế chấp được cấp phép. Nhưng đây không phải là điểm cuối của không gian thiết kế.

Có một điểm mấu chốt mà thị trường hiện nay chưa nội tâm hóa: khi tín dụng được hỗ trợ bằng tài sản nằm trong gói quỹ, và quỹ quyết định việc bảo lãnh, thu hồi và thác thanh toán, thì vấn đề lựa chọn ngược được nâng lên một cấp độ. Nếu nhà quản lý quỹ có sự sai lệch khuyến khích, tiếp xúc đòn bẩy hoặc đánh giá không đầy đủ, thì kho bạc trên chuỗi chỉ là một cách giao rủi ro xấu một cách minh bạch hơn.

Điểm ngoặt quy định: GENIUS, CLARITY và vấn đề lợi suất

Nếu cấu trúc thị trường là lý do đầu tiên chúng tôi xây dựng hiện nay, thì quy định của Mỹ là lý do thứ hai, và trong mười hai tháng qua, nó đã thay đổi theo cách mà hầu hết các nhà điều hành vẫn đang đuổi theo.

Đạo luật GENIUS, với tư cách là khuôn khổ stablecoin liên bang đầu tiên, đã được ký thành luật vào ngày 18 tháng 7 năm 2025. Nó thiết lập một chế độ liên bang cho các tổ chức phát hành stablecoin thanh toán, yêu cầu dự trữ 1:1, và quan trọng nhất đối với lý thuyết của chúng tôi, nó cấm các tổ chức phát hành stablecoin trả lãi hoặc lợi suất dưới bất kỳ hình thức nào trực tiếp cho người nắm giữ. OCC đã ban hành dự thảo quy định thực hiện đề xuất vào ngày 25 tháng 2 năm 2026. Thời hạn pháp định cho các quy định cuối cùng là ngày 18 tháng 7 năm 2026. Chế độ vận hành đầy đủ dự kiến sẽ có mặt muộn nhất vào tháng 1 năm 2027.

Đạo luật GENIUS để lại một lỗ hổng: nó cấm tổ chức phát hành trả lợi suất, nhưng không hoàn toàn giải quyết vấn đề lợi suất được trả trên số dư stablecoin bởi các sàn giao dịch hoặc nền tảng liên kết. Đạo luật Thị trường Tài sản Kỹ thuật số CLARITY, hiện đang được tiến hành tại Thượng viện và đã được Hạ viện thông qua, đã lấp đầy khoảng trống này. Dự thảo mới nhất cấm cung cấp lợi suất trực tiếp hoặc gián tiếp trên số dư stablecoin. Bài viết của Nhà Trắng tháng 4 năm 2026, "Tác động của lệnh cấm lợi suất stablecoin đối với cho vay ngân hàng", đã nêu rõ logic chính sách: Washington muốn stablecoin trở thành đường ray thanh toán, chứ không phải sự thay thế cho tiền gửi, và muốn lợi suất chảy qua các sản phẩm đầu tư được xác định rõ ràng, chứ không phải thông qua chính stablecoin.

Đây là cửa sổ quy định mà hầu hết thị trường đang định giá sai. Tập hợp các sản phẩm có thể hợp pháp cung cấp lợi suất cho đồng đô la trên chuỗi đang bị thu hẹp một cách rõ ràng. Tập hợp các cấu trúc có thể tồn tại (quỹ đã đăng ký, kho bạc cho vay được tiết lộ phù hợp, sản phẩm tín dụng được mã hóa) đang được nâng cao một cách ngầm định. Mười hai tháng tới sẽ là một sự kiện phân loại.

Kho bạc là kiến trúc quan trọng

Nếu tổ chức phát hành stablecoin không thể trả lợi suất, và các sàn giao dịch cũng không thể trả lợi suất trên số dư stablecoin, thì cách duy nhất hợp pháp để biến đô la trên chuỗi thành thu nhập là thông qua một sản phẩm đầu tư rời rạc, có thể xác định. Trên chuỗi, sản phẩm đó chính là kho bạc. ERC-4626 và các phiên bản tiếp theo của nó đã trở thành tiêu chuẩn thực tế cho các vị thế sinh lời được mã hóa, và kho bạc hiện là nền tảng cho hầu hết mọi sản phẩm tín dụng trên chuỗi tuân thủ tại thị trường Mỹ.

Trong cho vay được hỗ trợ bằng tài sản truyền thống, việc đóng gói là phụ. Bạn huy động cam kết từ các Đối tác Góp vốn (LP), rút tiền vào quỹ, triển khai vào các khoản vay, và phân phối.

Trên chuỗi, kho bạc thực hiện công việc nhiều hơn nhiều so với đối tác truyền thống của nó. Kho bạc đồng thời là cơ chế phát hành (nó đúc các cổ phần đại diện cho yêu sách đối với khoản vay cơ bản), cơ chế tiết lộ (kế toán của nó có thể xác minh công khai), cơ chế phân phối (bất kỳ ai có ví đều có thể tương tác với sự cho phép), cơ chế thu hồi (thác thanh toán và các sự kiện kích hoạt được mã hóa), và ngày càng trở thành vùng chứa quy định (quyền truy cập có thể được thực thi theo cách mà stablecoin không thể, với các ngưỡng KYC, nhà đầu tư đủ tiêu chuẩn và hạn chế khu vực pháp lý). Khi lợi suất bị cấm ở cấp độ stablecoin, cấp độ kho bạc trở thành nơi cung cấp lợi suất minh bạch, được quy định, tuân thủ.

Đây là lý do tại sao chúng tôi tin rằng thiết kế của kho bạc trên chuỗi, quyền truy cập của nó, kế toán của nó, tiêu chuẩn tiết lộ của nó, tư thế tuân thủ của nó, và quan trọng nhất là cách nó mã hóa công việc tín dụng, sẽ trở thành lựa chọn kiến trúc quan trọng nhất trong thị trường này trong mười tám tháng tới. Trong Tín dụng được hỗ trợ bằng tài sản (ABC) truyền thống, bạn có thể có một gói quỹ tầm thường và công việc tín dụng xuất sắc, và vẫn tạo ra một sản phẩm tuyệt vời. Trên chuỗi, trong thế giới hậu GENIUS/CLARITY, một kho bạc được thiết kế tồi sẽ trở thành trách nhiệm quy định. Một kho bạc chỉ đơn thuần là quyền sở hữu quỹ được mã hóa, chỉ đơn giản là định vị lại vấn đề lựa chọn ngược, chứ không giải quyết nó.

Lập trường của chúng tôi

Chúng tôi tập trung vào tín dụng được hỗ trợ bằng tài sản, vì nó là loại hình tín dụng duy nhất trên chuỗi có câu trả lời có thể phòng thủ về mặt cấu trúc cho vấn đề lựa chọn ngược, và dữ liệu cho thấy rõ ràng phía cầu.

Chúng tôi hướng đến Hoa Kỳ với tư thế ưu tiên tuân thủ, vì chúng tôi tin rằng khuôn khổ quy định của Hoa Kỳ hậu GENIUS và hậu CLARITY sẽ định nghĩa tiêu chuẩn về cách thức cung cấp lợi suất trên chuỗi toàn cầu. Chi phí để cải tạo tuân thủ vào các cấu trúc không tuân thủ cao hơn nhiều so với chi phí thiết kế nó vào từ ngày đầu tiên.

Chúng tôi coi cấp độ kho bạc là vấn đề thiết kế bậc một, chứ không phải bài tập đóng gói, vì chúng tôi tin rằng kiến trúc là nơi mà sự phức tạp về quy định, công nghệ và vận hành sẽ kết hợp trong mười tám tháng tới. Chúng tôi không quan tâm đến việc trở thành một quyền sở hữu quỹ được mã hóa khác. Chúng tôi quan tâm đến việc mã hóa đánh giá, cấu trúc và thu hồi vào chính kho bạc ở cấp độ giao thức, theo cách mà thế hệ sản phẩm hiện tại không có.

Mười hai tháng tới

Đến tháng 7 năm 2026, các quy định cuối cùng của OCC cho Đạo luật GENIUS sẽ có hiệu lực. Đến cuối năm 2026, khuôn khổ Đạo luật CLARITY rất có thể đã được ban hành hoặc gần ban hành. Đến tháng 1 năm 2027, chế độ stablecoin thanh toán đầy đủ sẽ đi vào hoạt động. Ở đâu đó trong khoảng thời gian đó, một thế hệ sản phẩm sinh lời được thiết kế cho môi trường quy định trước năm 2025 sẽ cần phải ngừng hoạt động, và một thế hệ sản phẩm được thiết kế cho môi trường hậu CLARITY cần phải sẵn sàng.

Cơ sở vốn trên chuỗi đã tồn tại. Vốn lưu động stablecoin đã đạt khoảng 3,230 tỷ USD. Nhu cầu tín dụng trên chuỗi đang tăng trưởng với tốc độ ba chữ số. Khuôn khổ quy định đang được hoàn thiện, và với những cảnh báo thích hợp, đang hướng tới việc ủng hộ tín dụng được hỗ trợ bằng tài sản dựa trên kho bạc, tuân thủ, có trụ sở tại Mỹ và được cấu trúc tốt.