Ngày 28 tháng 5, nhà sản xuất linh kiện thụ động lớn nhất thế giới Murata Manufacturing (Sản xuất Murata) trên Sở giao dịch chứng khoán Tokyo đã tăng 12,36% trong một ngày, từng chạm mức tăng trần trong phiên, đóng cửa ở mức 8.787 yên, lập mức cao kỷ lục mới sau điều chỉnh. Hai tháng trước, chúng tôi đã phân tích bài viết về việc Murata tăng giá tụ MLCC (tụ gốm nhiều lớp) cho máy chủ AI từ 15-35%, nói về cách mà con tụ nhỏ chưa đầy một milimet này khuấy động chuỗi cung ứng sức mạnh tính toán AI. Lần này, thứ đáng để phân tích không phải là con tụ, mà chính là bản thân cổ phiếu Murata.

Bởi vì nếu bạn mở báo cáo tài chính vừa kết thúc của Murata ra, bạn sẽ thấy một sự tương phản: kết quả kinh doanh thực tế khá bình thường, nhưng giá cổ phiếu đã tăng gấp đôi trong một năm.

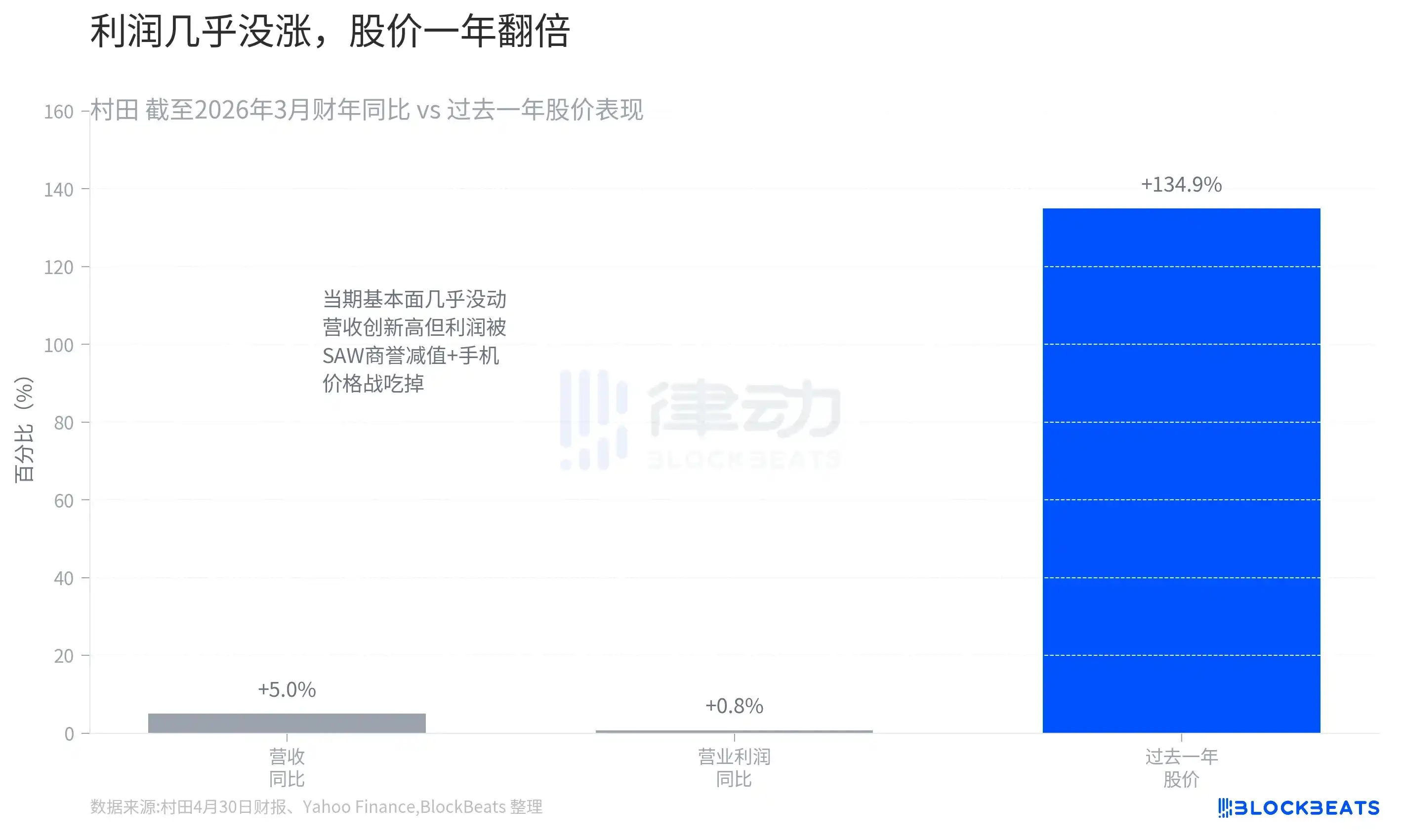

Theo báo cáo tài chính ngày 30 tháng 4 của Murata, năm tài chính kết thúc vào tháng 3 năm 2026, doanh thu của công ty đạt 1.83 nghìn tỷ yên, mức cao nhất lịch sử, nhưng chỉ tăng 5.0% so với cùng kỳ. Lợi nhuận hoạt động là 281.8 tỷ yên, chỉ tăng 0.8% so với cùng kỳ, gần như đứng yên tại chỗ. Hai việc kéo lùi lợi nhuận là: thứ nhất, liên quan đến hoạt động bộ lọc sóng âm bề mặt (SAW), công ty đã trích lập khấu hao lợi thế thương mại; thứ hai, các ứng dụng trưởng thành như điện thoại thông minh vẫn đang giảm giá. Nói cách khác, dù mảng AI có sáng đến đâu, cũng chỉ là bù đắp lại sự sụt giảm của các mảng kinh doanh trưởng thành.

Nhưng trong cùng khung thời gian đó, giá cổ phiếu Murata đã tăng khoảng 134.9% trong một năm qua (theo dữ liệu Yahoo Finance), giá cổ phiếu mới nhất đứng trên mức 9.000 yên, vốn hóa thị trường chạm mức khoảng 17 nghìn tỷ yên, tỷ lệ P/E được đẩy lên khoảng 75 lần. Một công ty sản xuất linh kiện thụ động, lợi nhuận hiện tại không tăng trưởng, lại được thị trường định giá với mức P/E 75 lần, điều này chỉ có thể có nghĩa một điều: những người mua hoàn toàn không quan tâm đến lợi nhuận năm nay, họ đang đặt cược vào câu chuyện phía sau.

Ngòi nổ thực sự, là một buổi thuyết trình

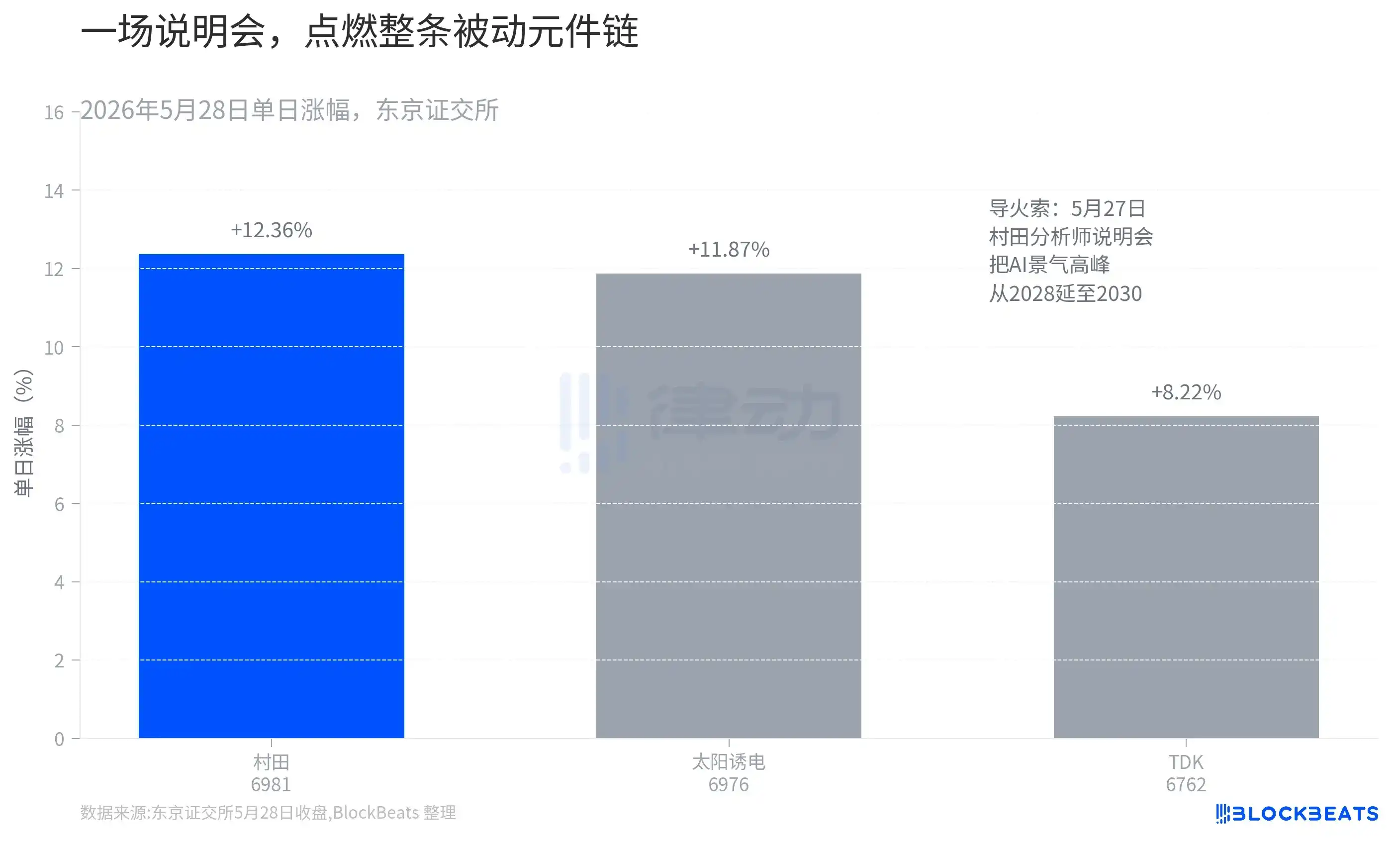

Điểm kích nổ của đợt tăng vọt này không phải là tăng giá, cũng không phải báo cáo tài chính, mà là một buổi thuyết trình nhỏ (small meeting) mà Murata tổ chức cho các nhà phân tích chứng khoán vào ngày 27 tháng 5.

Theo nội dung cuộc họp được blogger đầu tư kabuya66 dẫn lại, ban lãnh đạo Murata đã đưa ra hai câu nói then chốt. Câu thứ nhất là nâng kỳ vọng về đỉnh đầu tư AI, từ "khoảng năm 2028" trước đây lên thành "sẽ kéo dài đến khoảng năm 2030". Đối với một nhà máy sản xuất linh kiện vốn nặng, sản xuất theo đơn đặt hàng, chu kỳ thịnh vượng kéo dài thêm hai năm đồng nghĩa với việc dự trữ đơn hàng sẽ tiếp tục tích lũy, việc thu hồi vốn đầu tư mở rộng sản xuất sẽ chắc chắn hơn. Câu thứ hai trực tiếp hơn, khách hàng hiện nay "đảm bảo số lượng, không đảm bảo giá", nhu cầu gấp khoảng hai lần công suất, ý nói rằng các bên hạ nguồn giành hàng đến mức không quan tâm giá cả, chỉ cầu mong có được số lượng.

Sức mạnh tàn phá của hai câu nói này có thể nhìn thấy từ diễn biến thị trường ngày hôm sau. Trong khi Murata tăng +12.36% trong một ngày, công ty cùng ngành Taiyo Yuden tăng 11.87%, TDK tăng 8.22% (theo dữ liệu đóng cửa Sở giao dịch chứng khoán Tokyo). Một buổi thuyết trình của ông lớn, đánh giá lại không phải một cổ phiếu, mà là toàn bộ chuỗi linh kiện thụ động. Chỉ số Nikkei 225 cùng ngày cũng lần đầu tiên đứng trên mức 66.000 điểm, trong đó nhóm ngành MLCC là lực lượng dẫn dắt tăng giá chính.

Thị trường mua, là 'cột' của 'năm sau'

Buổi thuyết trình có thể thổi bùng lên thị trường, bởi vì nó giúp thị trường nhìn rõ độ co giãn lợi nhuận của Murata trong năm tới.

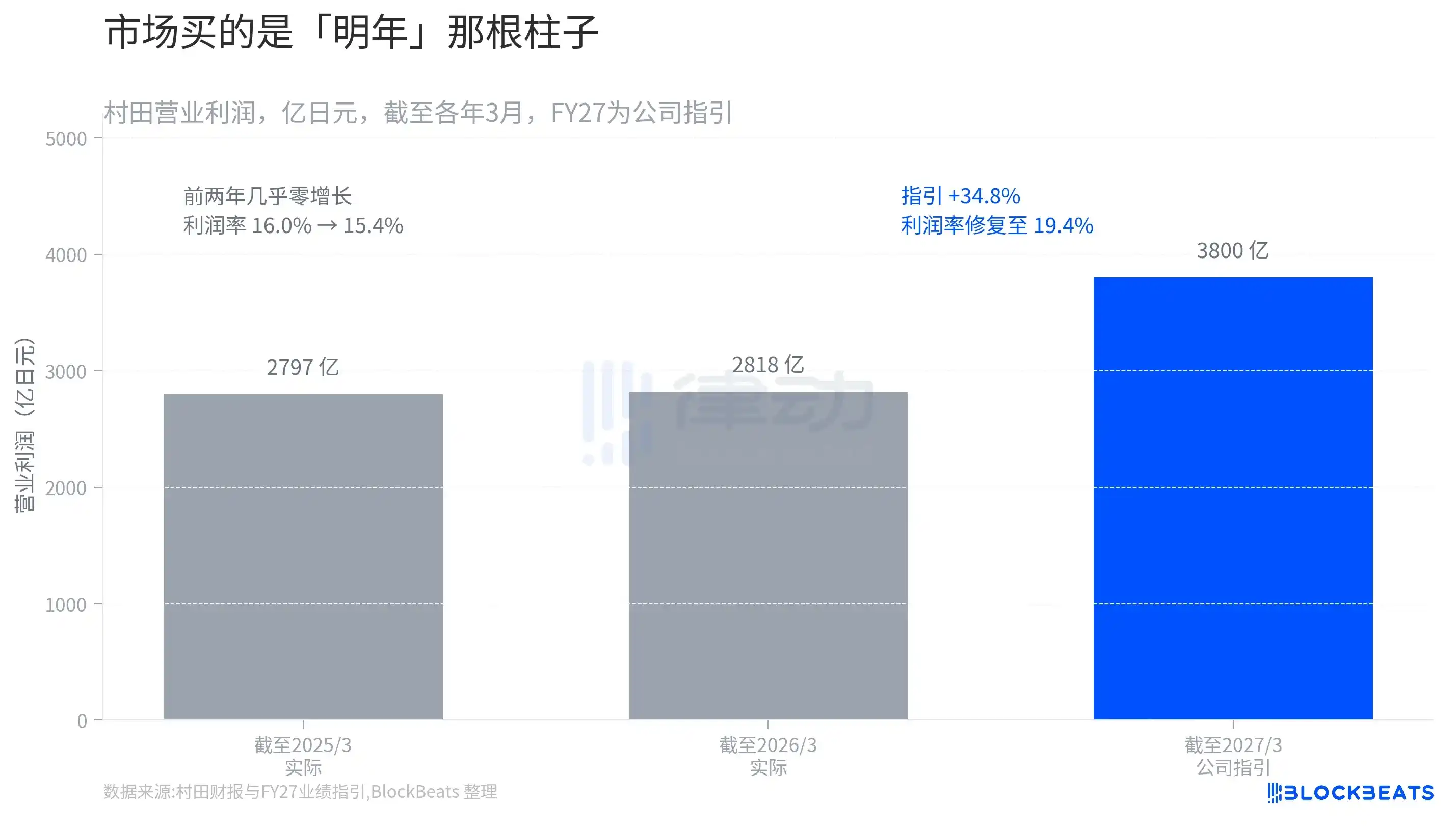

Đặt lợi nhuận hoạt động của Murata thành ba cột, câu chuyện rõ ràng ngay. Năm tài chính kết thúc tháng 3 năm 2025 là 279.7 tỷ yên, kết thúc tháng 3 năm 2026 là 281.8 tỷ yên, liên tiếp hai năm hầu như không tăng trưởng, tỷ suất lợi nhuận còn giảm từ 16.0% xuống 15.4%. Nhưng hướng dẫn của Murata cho năm tài chính này (kết thúc tháng 3 năm 2027) là lợi nhuận hoạt động 380 tỷ yên, tăng mạnh 34.8% so với cùng kỳ, tỷ suất lợi nhuận một lần sửa chữa lên 19.4%.

Sự tăng trưởng hoàn toàn bị khóa trong cột ngoài cùng bên phải. Cái mà thị trường đang mua, không phải là hai năm bình thường đã xảy ra, mà là cột hướng dẫn chưa thành hiện thực này. Một bằng chứng bên cạnh là đơn hàng, theo thống kê của "Nikkei Veritas", trong số các công ty niêm yết có vốn hóa thị trường trên 50 tỷ yên, dự kiến có lãi trong năm tài chính này, tốc độ tăng backlog (đơn hàng tồn đọng) của Murata trong năm tài chính trước đứng đầu. Đơn hàng tồn đọng trực tiếp tương ứng với doanh thu tương lai, đây là sự tự tin hỗ trợ cho cột hướng dẫn đó. Murata còn thuận thế đưa ra kế hoạch mua lại cổ phiếu tối đa 150 tỷ yên, dự định mua lại 75 triệu cổ phiếu, chiếm 4.12% cổ phiếu đã phát hành. Ban lãnh đạo dùng tiền thật để bày tỏ thái độ, tương đương với việc thừa nhận giá hiện tại không hẳn là đắt.

Chống đỡ cho cột này, là doanh thu AI phải tăng gấp đôi nữa

34.8% tăng trưởng lợi nhuận đó đến từ đâu? Câu trả lời tập trung vào một tuyến.

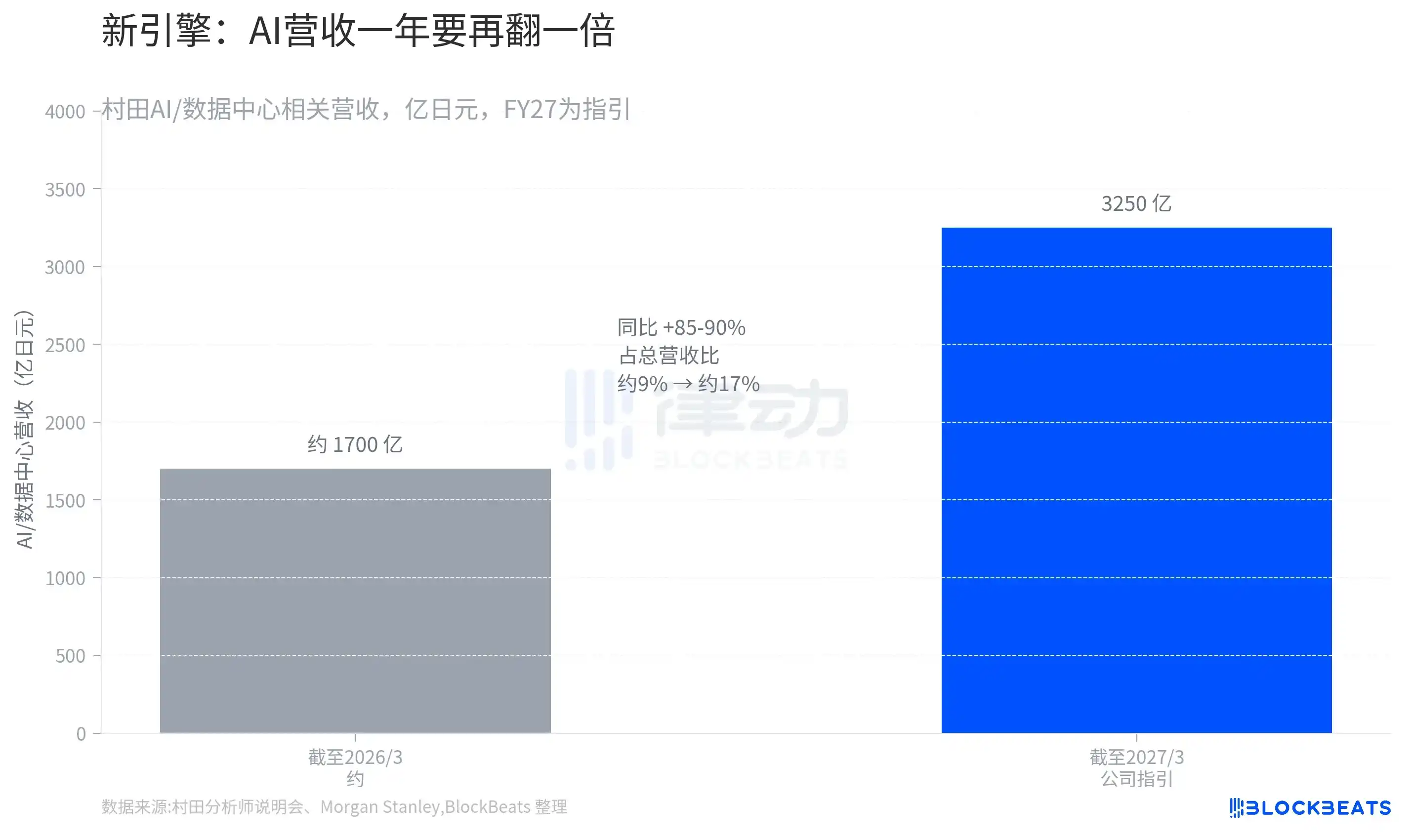

Theo dữ liệu buổi thuyết trình của Murata, doanh thu liên quan đến AI / trung tâm dữ liệu của công ty, sẽ nhảy vọt từ khoảng 170 tỷ yên của năm tài chính trước, lên mức hướng dẫn của năm tài chính này là 325 tỷ yên, tăng 85-90% so với cùng kỳ. Tỷ trọng của tuyến này trong tổng doanh thu, sẽ tăng từ khoảng 9% lên khoảng 17%. Nói cách khác, trong vòng một năm, AI từ một phần nhỏ trong doanh thu của Murata, trở thành trụ cột chiếm gần một phần năm.

Quan trọng hơn là "chất lượng" của phần tăng trưởng này. Theo phân tích của Morgan Stanley MUFG Securities, sự tăng trưởng doanh thu AI của Murata trong đợt này, không phải dựa vào việc tăng giá sản phẩm MLCC hiện có, mà dựa vào việc nâng cấp cơ cấu sản phẩm, tỷ trọng sản phẩm tiên tiến kích thước nhỏ hơn, điện dung cao hơn tăng lên, đẩy giá bán trung bình (ASP) lên. Murata có thị phần trên 70% trong phân khúc MLCC cấp tiên tiến cần thiết cho máy chủ AI, hầu như không có đối thủ nào theo kịp. Điều này có nghĩa là việc tăng giá của họ không phải là chu kỳ "cung không đủ cầu nên tăng", mà là cấu trúc "chỉ có tôi làm được nên đắt". Thị trường sẵn sàng định giá P/E 75 lần, chính là định giá quyền định giá bền vững được công nhận này.

Dĩ nhiên, mặt khác của việc mua kỳ vọng lên mức cao kỷ lục, là kỳ vọng đã chạy phía trước. Chính Chủ tịch Murata, Noriaki Nakajima cũng thừa nhận, không loại trừ một số dự báo nhu cầu của khách hàng "báo cáo hơi quá mức". Một khi nhịp độ đầu tư AI chậm lại, hoặc hướng dẫn quý tiếp theo không đạt kỳ vọng, định giá cao này cũng có rủi ro giảm nhanh. Đối với cổ phiếu định giá cao, "không đủ tốt" chính là lý do bán tốt nhất.

Murata vẫn là Murata làm tụ điện đó, thay đổi là thị trường quyết định dùng thước nào để đo nó: từ một nhà máy linh kiện chu kỳ "chắc chắn giảm giá", chuyển thành một "người bán xẻng AI" "cung cấp hạn chế, nắm quyền định giá".