Tác giả: Gu Yu, ChainCatcher

Trong thế giới kinh doanh truyền thống, tài sản thương hiệu là đường sống của doanh nghiệp. Thay đổi tên thường xuyên gần như tương đương với việc tự chủ động phá hủy hào thành bảo vệ.

NVIDIA sẽ không đổi tên sau mỗi vài năm, Apple sẽ không từ bỏ tên Apple vì một sự chuyển hướng kinh doanh nào đó, và Nike cũng sẽ không xóa bỏ thương hiệu để bắt đầu lại chỉ vì chu kỳ thị trường trầm lắng.

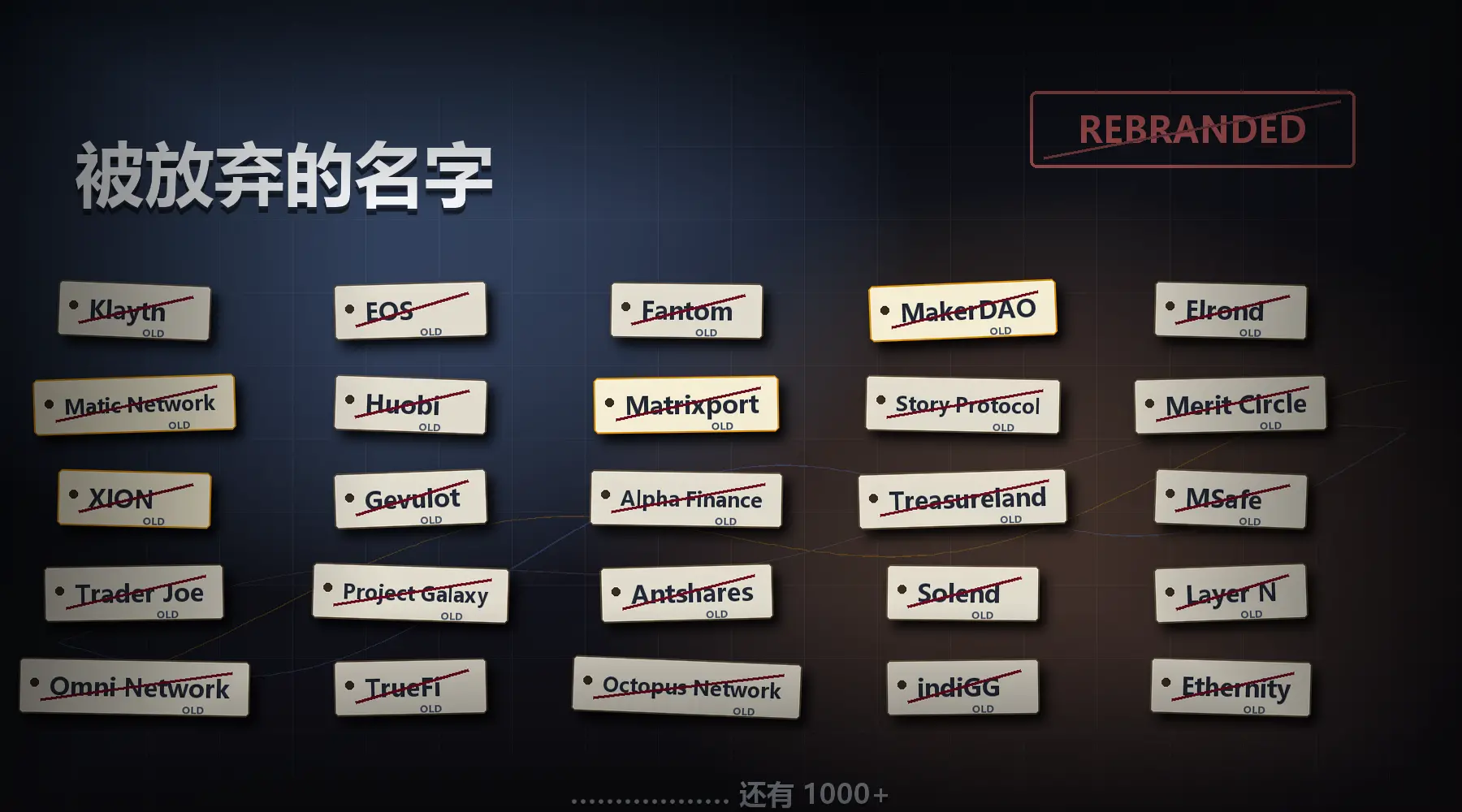

Nhưng trong thế giới tiền mã hóa, quy tắc thường ngược lại. Theo thống kê của RootData, hơn 16% các dự án tiền mã hóa đã từng đổi tên, và nhiều dự án nổi tiếng hàng đầu cũng tồn tại hiện tượng đổi tên nhiều lần.

Chỉ mới hôm qua, hệ sinh thái IP trên chuỗi Story Protocol đã thông báo đổi tên thành DATA, token IP sẽ được di chuyển theo tỷ lệ 1:1 sang token DATA mới. Trong vài tháng trước đó, Xion đổi tên thành Verona, Matrixport đổi tên thành BIT, ký hiệu token TON đổi thành GRAM. Sớm hơn nữa, một loạt các dự án nổi tiếng như Klaytn, EOS, Fantom, MakerDAO, Elrond, Matic Network cũng đã đổi tên.

Các dự án cực đoan hơn thậm chí không chỉ đổi tên một lần. Ví dụ, MAITRIX từng có tên gồm CENTRAL, X Network, XLD Finance; BitSafe từng có tên là dlcBTC, DLC.Link; TaleX từng có tên là Read2N, Metale Protocol; KGeN từng có tên là indiGG, Kratos Gaming Network. Tên càng đổi càng nhiều, nhưng phần lớn các dự án không có được sức sống mới với tên mới, ngược lại dần chìm vào quên lãng.

Điều này dẫn đến một vấn đề ít khi được thảo luận nghiêm túc trong ngành công nghiệp tiền mã hóa: Tại sao các dự án tiền mã hóa lại thích đổi tên?

Câu trả lời có lẽ không phức tạp: bởi vì trong ngành công nghiệp tiền mã hóa, thương hiệu không phải là tài sản quan trọng nhất, mà sự chú ý, câu chuyện kể, giá token và tính thanh khoản mới là quan trọng.

一、 Mức độ trung thành với thương hiệu tiền mã hóa quá thấp

Thương hiệu truyền thống sợ đổi tên bởi vì lòng trung thành của người dùng đến từ trải nghiệm tiêu dùng lâu dài. Một người dùng đã mua iPhone nhiều năm, uống Starbucks nhiều năm, mặc Nike nhiều năm, nhận thức của anh ta về thương hiệu không hình thành trong một ngày và cũng sẽ không dễ dàng thay đổi vì một chiến dịch marketing nào đó.

Nhưng cấu trúc người dùng của các dự án tiền mã hóa hoàn toàn khác.

Hầu hết người dùng sớm không phải là người tiêu dùng theo nghĩa truyền thống, mà là nhà đầu tư, thợ săn airdrop, nhà cung cấp thanh khoản, người tham gia nút mạng và nhà giao dịch theo câu chuyện kể. Họ sử dụng sản phẩm không nhất thiết vì sản phẩm tốt, mà vì có thể có airdrop, có thể có lợi nhuận, có thể có tiềm năng tăng giá.

Điều này có nghĩa là, lòng trung thành của người dùng với thương hiệu tiền mã hóa vốn đã yếu.

Trong ngành công nghiệp truyền thống, người dùng hỏi "Thương hiệu này có đáng tin cậy không"; trong ngành công nghiệp tiền mã hóa, người dùng thường hỏi hơn "Đồng tiền này còn tăng giá được không". Chỉ cần giá cả trầm lắng trong dài hạn, câu chuyện kể mất hiệu lực, hệ sinh thái chìm trong yên lặng, tên cũ ngược lại sẽ trở thành tài sản nợ.

Một cái tên đã trải qua sự sụp đổ mạnh, bị mắc kẹt, bị tin tặc tấn công, tranh cãi trong nhóm hoặc thất bại trong lộ trình, rất khó để kích thích trí tưởng tượng của thị trường. Nó mang theo không phải là tài sản thương hiệu, mà là những vết thương trên biểu đồ K và sự bất mãn của cộng đồng.

Đây cũng là nguyên nhân cơ bản khiến các dự án tiền mã hóa dám đổi tên thường xuyên: trong nhiều trường hợp, tên cũ không có hào thành bảo vệ, chỉ có gánh nặng lịch sử.

二、 Đổi tên là một chiến lược marketing

Không phải tất cả việc đổi tên đều nên được coi đơn giản là "thay vỏ bọc". Một số dự án đổi tên thực sự là do tên cũ không thể chứa đựng phạm vi chiến lược mới, khi các khái niệm hot của thị trường thay đổi, nếu tên bao gồm các khái niệm cũ kỹ như "Social", "DAO", hoặc ý nghĩa tên không phù hợp, việc đổi tên là lựa chọn tất yếu.

Ví dụ, giao thức mạng xã hội phi tập trung OpenSocial sau khi chuyển đổi sang AI đã đổi tên thành Eden, nền tảng chữ ký điện tử phi tập trung EthSign sau khi mở rộng kinh doanh đã chọn xóa "Eth" trong tên, sidechain Ethereum Matic Network sau khi tạo ra nhiều giải pháp mở rộng đã đổi tên thành Polygon (có nghĩa là đa giác).

Khi ranh giới kinh doanh của dự án thay đổi cơ bản, thương hiệu cũ có thể hạn chế nhận thức từ bên ngoài. Đổi tên lúc này là một sự hiệu chỉnh chiến lược cần thiết.

Tất nhiên, cũng có nhiều dự án chủ động "hưởng ứng hot trend", bằng cách đưa tên của mình vào các khái niệm hot để thu hút nhiều sự chú ý hơn. Trong cơn sốt metaverse trước đây, Elrond đổi tên thành MultiversX, tên trực tiếp đưa yếu tố "Multiverse" vào, rõ ràng hy vọng bám theo câu chuyện kể về metaverse và thế giới số đa chiều.

Tương tự, khi AI, RWA, Perp trở thành điểm nóng trong ngành, nhiều dự án sẽ nhanh chóng gần gũi hơn với các khái niệm mới thông qua việc đổi tên. Ví dụ, Vanilla Finance đổi tên thành Superp, Function X đổi tên thành Pundi AI, tái định hình lại câu chuyện kể của chính mình.

Xét cho cùng, trong ngành công nghiệp tiền mã hóa, bản thân câu chuyện kể là một phần của định giá tài sản. Tên càng gần với câu chuyện kể mới, càng dễ được sàn giao dịch, KOL, nhà đầu tư nhỏ lẻ và dòng vốn tạo lập thị trường chú ý lại.

Còn rất nhiều dự án, lý do cốt lõi cho việc đổi tên là do thương hiệu cũ đã rơi xuống đáy của sự tin cậy.

Trong lịch sử ngành công nghiệp tiền mã hóa, các cuộc tấn công của tin tặc, lỗ hổng hợp đồng, cầu nối crosschain bị đánh cắp, sóng gió trong đội ngũ đều có thể nhanh chóng phá hủy uy tín thương hiệu của một dự án. Một khi người dùng liên kết một cái tên nào đó với "bị đánh cắp", "nổ bom", "bỏ trốn", "bồi thường không hiệu quả", việc tiếp tục sử dụng tên cũ đồng nghĩa với việc tiếp tục gánh chịu dư luận tiêu cực.

Do đó, đổi tên trở thành công cụ PR trực tiếp nhất của đội ngũ dự án, còn được mỹ danh là "tái định hình thương hiệu".

Anyswap sau khi bị đánh cắp đổi tên thành Multichain, Alpha Finance sau khi bị đánh cắp 37 triệu USD đổi tên thành Stella, đều mang màu sắc tương tự. Nhìn bề ngoài, chúng đang điều chỉnh dòng sản phẩm và định vị chiến lược; nhưng từ góc độ cảm nhận thị trường, việc đổi tên cũng đóng vai trò cắt đứt "ký ức cũ" ở một mức độ nào đó.

三、 Khoảng trống màu xám của việc đổi tên và đổi token

Nếu chỉ là đổi tên, ảnh hưởng thực sự có hạn. Điều đáng cảnh giác thực sự là, nhiều dự án tiền mã hóa khi đổi tên thường đi kèm với việc đổi token.

Đổi token có nghĩa là token cũ cần được di chuyển sang token mới, sàn giao dịch sẽ đưa ra thông báo, việc nạp/rút sẽ bị tạm dừng, các cặp giao dịch cũ sẽ bị gỡ xuống, các cặp giao dịch mới sẽ được niêm yết. Đối với đội ngũ dự án, đây là một cơ hội niêm yết lần hai hiếm có.

Nhiều dự án còn tận dụng để chia tách token. Ví dụ 1:100, 1:1000, biến token có giá cao ban thành nhiều token với số lượng lớn hơn, khiến giá mỗi token trông có vẻ rẻ hơn. Các dự án như SKY, BEAM đều từng áp dụng cách suy nghĩ tương tự. Bản thân việc chia tách không làm thay đổi giá trị công ty, giá đơn vị thấp thường dễ thu hút sự chú ý của nhà đầu tư nhỏ lẻ hơn.

Quan trọng hơn, sau khi đổi tên và đổi token, lịch sử biểu đồ K trên sàn giao dịch thường sẽ bị xóa về không.

Đối với nhiều token cũ, gánh nặng lịch sử cực kỳ nặng nề. Hàng vạn lệnh mua bị mắc kẹt trong nhiều năm qua, xu hướng giảm, tin tức tiêu cực và các ngưỡng kháng cự, tất cả đều ngưng kết trong biểu đồ K cũ. Sau khi token mới được niêm yết, bề ngoài sở hữu biểu đồ hoàn toàn mới, không có áp lực từ đỉnh cao lịch sử, không có bóng tối của sự sụt giảm dài hạn, cũng không có ký ức bị mắc kẹt trực quan như vậy.

Điều này cực kỳ có lợi cho đội ngũ dự án và các nhà tạo lập thị trường. Khi token cũ di chuyển sang token mới, nhiều sàn giao dịch sẽ tạm dừng nạp/rút. Lúc này, lượng token lưu thông thực tế trên thị trường thứ cấp có thể trở nên rất nhẹ. Trên một số ít nền tảng mở giao dịch, dòng vốn tạo lập thị trường chỉ cần một lượng vốn tương đối ít, cũng có thể đẩy giá token mới lên cao, tạo ra ảo giác thị trường "tăng mạnh sau khi nâng cấp".

Sau đó, đội ngũ dự án, người tham gia sớm hoặc dòng vốn tạo lập thị trường, có thể nhân cơ hội thanh khoản phục hồi và người dùng đuổi đỉnh để hoàn thành việc bán ra.

Đây chính là điểm nguy hiểm nhất của việc đổi tên và đổi token: bề ngoài là nâng cấp thương hiệu, bản chất có thể là một lần thiết lập lại thanh khoản.

Tiến thêm một bước, nhiều dự án trong quá trình đổi token còn thiết kế lại tokenomics. Người dùng phổ thông nhìn thấy tỷ lệ di chuyển 1:1, nghĩ rằng quyền lợi của mình không bị tổn hại. Nhưng đội ngũ dự án có thể đồng thời thêm mới phần thưởng cho trình xác thực, quỹ hệ sinh thái, khuyến khích cho đội ngũ, trợ cấp cho nút mạng và dự trữ chiến lược, từ đó tạo ra một lượng lớn token mới từ không khí.

FRONT đổi tên thành Self Chain, TVK đổi tên thành Vanar Chain, là những trường hợp điển hình. Chúng đều lấy lý do phần thưởng nút mạng, xây dựng hệ sinh thái để phát hành thêm token một cách lớn, làm cho giá trị nắm giữ token của người dùng bị pha loãng.

四、 Vấn đề thực sự không phải là đổi tên, mà là trốn tránh lịch sử

Các dự án tiền mã hóa tất nhiên có thể đổi tên, điều này vốn không phải là vấn đề nghiêm trọng gì.

Sự thay đổi lộ trình công nghệ, mở rộng ranh giới sản phẩm, chuyển hướng điểm nóng thị trường, cắt giảm rủi ro pháp lý, đều có thể mang lại sự tái định hình thương hiệu hợp lý. Trường hợp như Matic đổi tên thành Polygon minh chứng rằng, một cái tên tốt thực sự có thể giúp dự án tiếp nhận không gian chiến lược lớn hơn.

Nhưng trong nhiều trường hợp hơn, việc đổi tên của các dự án tiền mã hóa không phải để lắng đọng thương hiệu, mà là để trốn chạy khỏi thương hiệu.

Trốn chạy khỏi biểu đồ K cũ, trốn chạy khỏi các lệnh mua bị mắc kẹt, trốn chạy khỏi các cuộc tấn công của tin tặc, trốn chạy khỏi câu chuyện kể thất bại, trốn chạy khỏi sự nghi ngờ của người dùng, trốn chạy khỏi câu chuyện đã không còn kể được nữa.

Đây chính là điểm khác biệt lớn nhất giữa ngành công nghiệp tiền mã hóa và thế giới kinh doanh truyền thống: các công ty truyền thống sợ mất đi ký ức về thương hiệu, còn nhiều dự án tiền mã hóa lại sợ người dùng nhớ quá nhiều.

Vì vậy, khi một dự án thông báo đổi tên, thị trường không nên chỉ hỏi tên mới của nó là gì, mà nên truy vấn ba câu hỏi:

Cuối cùng nó đã thêm vào khả năng thực sự hoặc chiến lược gì mới? Tokenomics của nó có thay đổi không? Lịch sử cũ mà nó muốn người dùng quên đi nhất là gì?

Nếu sau việc đổi tên là sản phẩm thực, doanh thu thực, người dùng thực và chiến lược rõ ràng hơn, thì đó có thể là sự khởi đầu của giai đoạn mới. Nhưng nếu việc đổi tên chỉ đi kèm với đổi token, hưởng ứng hot trend, phát hành thêm và xóa biểu đồ K, thì nhiều khả năng nó chỉ là một trò chơi cũ được đóng gói tinh xảo.

![Đánh giá mức giảm giá 12% của Sonic [S] và lý do có thể còn nhiều đợt bán tháo tiếp theo](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)