Tác giả:angelilu, Foresight News

ARB hôm nay trong phiên đã từng chạm mức 0.094 USD, tăng gần 20% trong gần một tuần, trở thành một trong những đồng tiền L2 chủ đạo có hiệu suất mạnh nhất tuần qua.

Chất xúc tác thúc đẩy đợt tăng này là việc ra mắt "Robinhood Chain" — một Layer2 RWA (tài sản thế giới thực) được Robinhood xây dựng dựa trên công nghệ Arbitrum, đã chính thức ra mắt mainnet tại sự kiện ở London vào ngày 1 tháng 7.

Đằng sau đó là một logic ẩn sâu hơn: một quy tắc cũ đã hoạt động một năm rưỡi được đưa trở lại bàn nghị sự. Một phần doanh thu của Robinhood Chain sẽ tự động chảy về hệ sinh thái Arbitrum, một phần lớn đi thẳng vào kho bạc ArbitrumDAO. Đây không phải chính sách mới mà là cơ chế chia sẻ doanh thu từng không mấy sôi động, và lần đầu tiên được thị trường định giá một cách nghiêm túc nhờ sự tham gia của thương hiệu TradFi hạng nặng Robinhood.

Người thuê lớn đầu tiên sau một năm rưỡi

Quy tắc này được gọi là Kế hoạch Mở rộng Arbitrum (AEP), được đưa ra bởi Quỹ Arbitrum phối hợp với Offchain Labs vào tháng 1 năm 2024. Nói một cách đơn giản, nó cho phép Arbitrum mở rộng công nghệ của mình để người khác xây dựng chuỗi, với điều kiện là chia sẻ doanh thu.

Logic chia sẻ rất đơn giản: Bất kỳ chuỗi độc lập nào được xây dựng bằng công nghệ Arbitrum Orbit nhưng không giải quyết thanh toán (settle) trên Arbitrum One/Nova (ví dụ: trực tiếp settle lên Ethereum hoặc Base), phải chia 10% doanh thu giao thức ròng cho hệ sinh thái Arbitrum — 8% vào kho bạc DAO, 2% cho guild nhà phát triển. Tuy nhiên, các L3 giải quyết thanh toán về Arbitrum One/Nova, như Xai, Sanko, thì không cần chia sẻ, tiếp tục giữ tư cách thành viên cấp một của hệ sinh thái.

Điểm then chốt là Robinhood Chain không phải là chuỗi đầu tiên kích hoạt AEP. Trước đó, các chuỗi nhỏ giải quyết thanh toán lên Base như Degen Chain, Onyx, Flynet đã phải trả khoản chia sẻ này, nhưng quy mô quá nhỏ, không ai để ý. Điểm khác biệt của Robinhood Chain chỉ ở chỗ nó là chuỗi nặng ký đầu tiên tạo ra cảm giác về quy mô của khoản chia sẻ doanh thu.

Số liệu rất đẹp, nhưng cánh cửa thu tiền thuê vẫn còn nhỏ

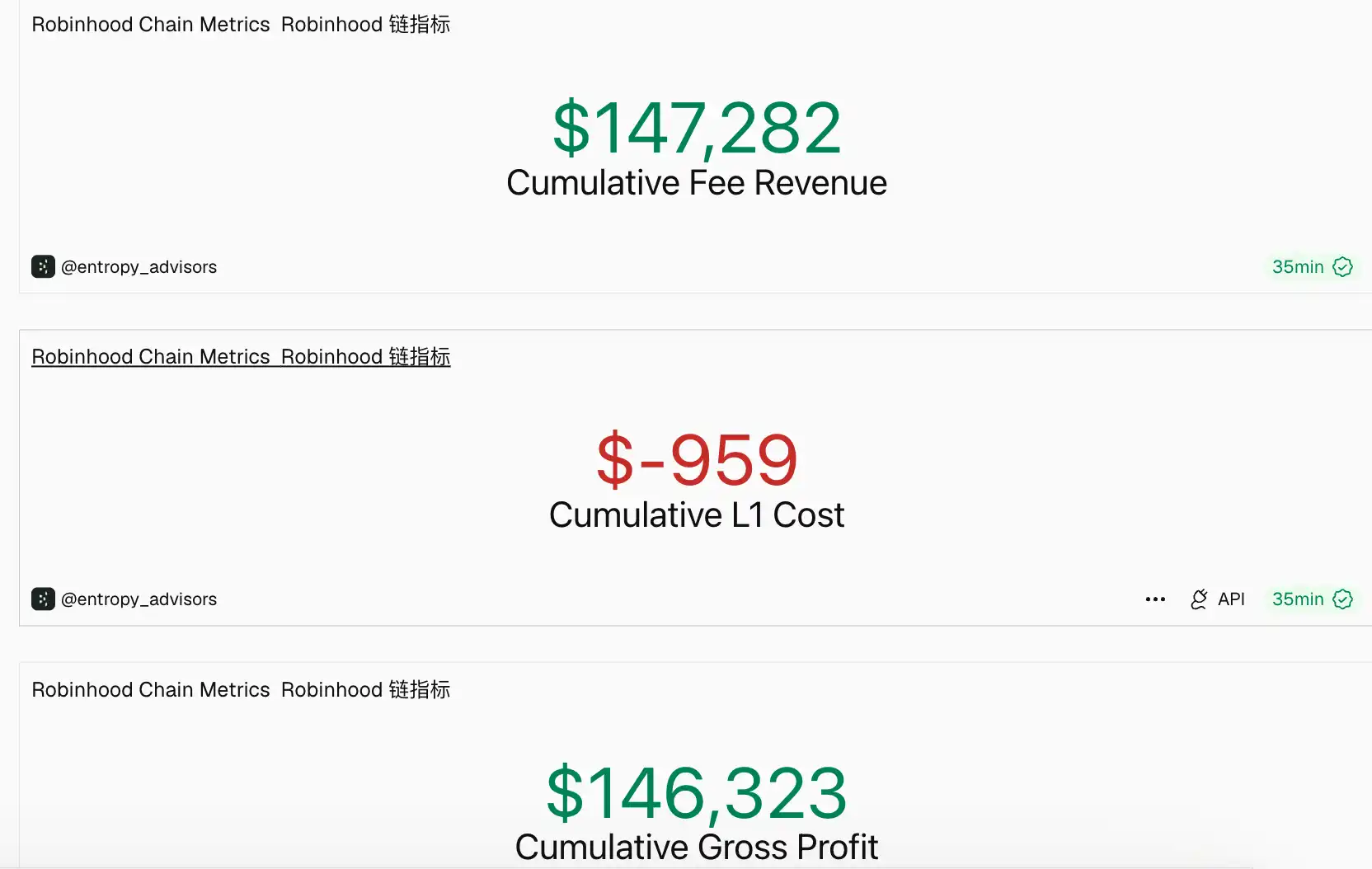

Theo số liệu mới nhất được người phụ trách mảng quốc tế và tiền mã hóa của Robinhood, Johann, tiết lộ: Tính đến ngày 10 tháng 7, sau hơn một tuần ra mắt, Robinhood Chain đã có hơn 17 triệu giao dịch, hơn 350.000 địa chỉ, TVL khoảng 2,5 tỷ USD, khối lượng giao dịch DEX vượt 10 tỷ USD. Đối với một chuỗi mới ra mắt, bảng thành tích này thực sự ấn tượng.

Tuy nhiên, chiếc bánh doanh thu thực tế để chia sẻ còn nhỏ hơn rất nhiều. Theo dữ liệu từ Dune, tính đến thời điểm bài viết, doanh thu giao thức hiện tại của Robinhood Chain khoảng 147.000 USD, sau khi trừ chi phí giải quyết dữ liệu về L1 Ethereum, chỉ còn 146.000 USD. Ngay cả khi chia 10% cho Arbitrum DAO, số tiền này cũng rất nhỏ. Đợt tăng của ARB lần này phản ánh sự định giá cao (premium) của thị trường đối với biên giới mở rộng tiềm năng của giao thức AEP trong tương lai, là một đợt biến động giá điển hình được thúc đẩy bởi câu chuyện (narrative-driven).

Nhìn rộng ra không gian tưởng tượng, trần của AEP thực sự không thấp: Tổng tài sản trên nền tảng Robinhood khoảng 3.240 tỷ USD, tài sản được ủy thác khoảng 1.436 tỷ USD, cổ phiếu được token hóa đã mở rộng đến hơn 2000 token, bao phủ 120 quốc gia, phần lớn những tài sản này hiện nay vẫn chưa được đưa lên chuỗi. Một khi việc giải quyết thanh toán dần được chuyển sang đây, cơ sở chia sẻ 57.000 USD sẽ đứng ở một cấp độ hoàn toàn khác.

Một bên, chủ cũ sắp mất người thuê lớn nhất; một bên, chủ mới vừa nhận được đơn hàng lớn

Mô hình "cho thuê" này của Arbitrum thực ra không mới. Optimism đã vận hành mô hình "chủ nhà" từ lâu.

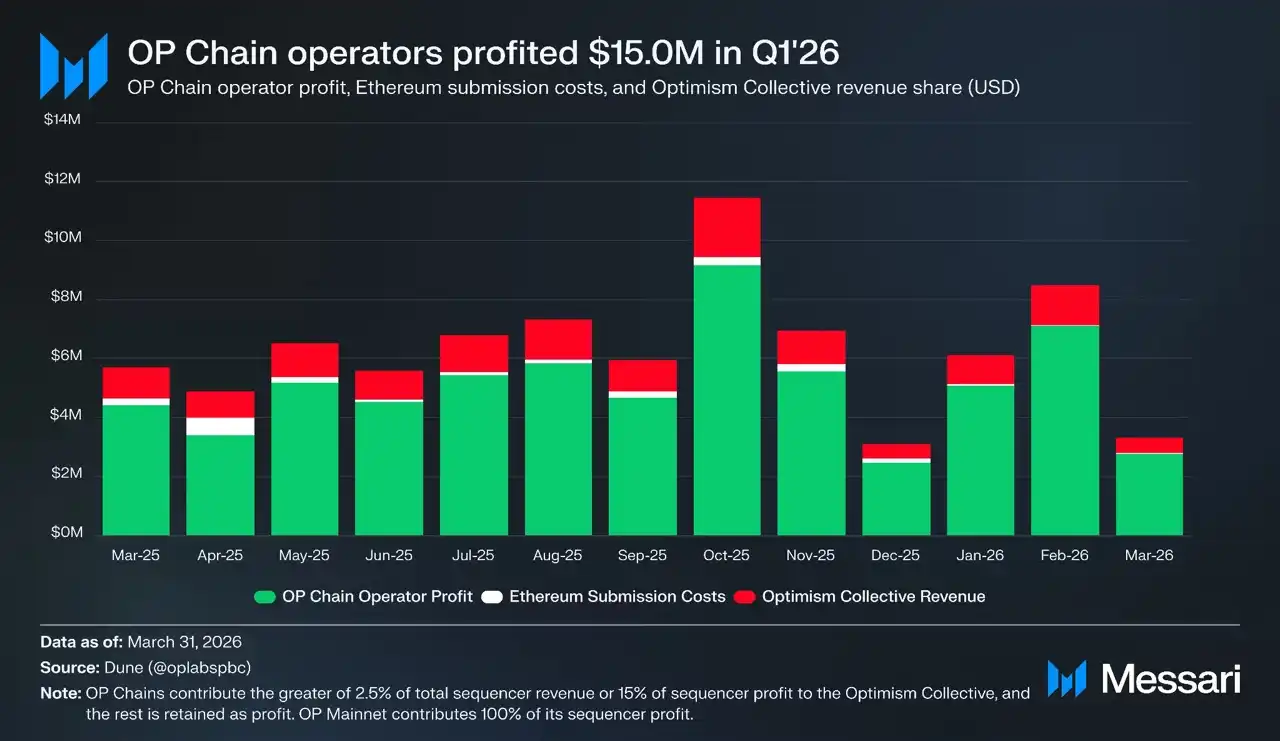

Optimism Collective thu tiền thuê từ tất cả các chuỗi thành viên Superchain (Base, Zora, Mode, Unichain, v.v.) thông qua OP Stack — thu 2,5% doanh thu trình tự hóa (sequencer revenue) hoặc 15% lợi nhuận ròng (tùy theo giá trị nào cao hơn), bản thân OP Mainnet cũng nộp doanh thu ròng vào quỹ. Nhưng tiền thuê của nó đang dần thu hẹp, quý 1 năm 2026 tiếp tục giảm xuống còn khoảng 2,9 triệu USD (trong đó Base đóng góp khoảng 1,4 triệu USD), giảm 21,5% so với 3,7 triệu USD của quý trước.

Tháng 2 năm nay, Base chính thức thông báo sẽ tách khỏi OP Stack — theo cách tính phí Gas, Base đóng góp khoảng 96,5% doanh thu chảy vào Collective, tin tức này khiến đồng OP giảm 28% trong hai ngày.

Và đồng thời, Arbitrum lại vừa kích hoạt được mô hình cho thuê của mình từ con số 0 nhờ Robinhood Chain. Cấu trúc của cả hai hoàn toàn tương đương — đều là công nghệ nền tảng thu tiền thuê từ các chuỗi bên ngoài, tiền chảy vào kho bạc DAO của chính mình (ArbitrumDAO vs Optimism Collective), chỉ có điều AEP của Arbitrum dù đã viết ra quy tắc từ năm 2024 nhưng lại không có người thuê lớn, cho đến tuần này mới thực sự lần đầu tạo ra cảm giác về quy mô "cho thuê".

Nhưng người thuê lớn này, có giữ được không

Cũng chính vì lịch sử của Base, một số nhà phân tích đã dùng để hắt nước lạnh. Có quan điểm cho rằng, theo kịch bản tương tự, Robinhood Chain sớm muộn cũng sẽ tách khỏi Arbitrum Orbit và trực tiếp liên kết với Ethereum, giống như Base đã tách khỏi OP Stack. Theo dữ liệu từ growthepie, doanh thu trình tự hóa (sequencer revenue) trong một ngày của Robinhood Chain đã gần 60.000 USD, đứng thứ hai trong các L2 Ethereum, chỉ sau Base với 72.000 USD, gần gấp ba lần chuỗi mẹ Arbitrum.

Tinh tế hơn là vấn đề bên thụ hưởng. Robinhood Chain sau một tuần ra mắt đã trở thành đơn vị yêu cầu DA (Data Availability) Ethereum lớn thứ hai, chỉ sau Base, trình tự hóa trả blob fees, thanh toán bằng ETH và đốt vĩnh viễn. Có nhà phân tích căn cứ vào đó cho rằng, nếu chuỗi này chỉ có thể có một loại tiền tệ sinh thái, thì nhiều khả năng đó là ETH chứ không phải ARB.