Tác giả: Tom Dunleavy, Trưởng phòng Đầu tư mạo hiểm Varys Capital

Biên dịch: Yuliya, PANews

Lời người biên tập: Thị trường hiện tại phổ biến coi Ethereum như một doanh nghiệp truyền thống, tính toán tỷ lệ P/E thông qua phí giao dịch nó tạo ra, và kết luận rằng nó bị định giá quá cao. Tuy nhiên, Tom Dunleavy đề xuất một khung lý thuyết hoàn toàn khác: Phí giao dịch không phải là doanh thu, mà là ma sát của mạng lưới; Ethereum không phải là một công ty, mà là một 'kho bạc' bảo vệ hàng nghìn tỷ đô la tài sản, và chính ETH là chiếc khóa đó. Dưới đây là bản dịch nguyên văn:

TLDR

-

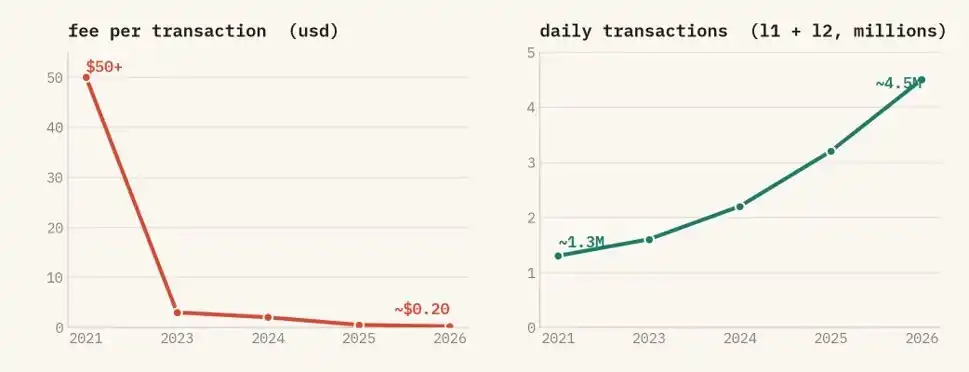

Đừng nhìn vào phí giao dịch để định giá Ethereum nữa. Phí giao dịch thực chất là vật cản, một mạng lưới thành công chắc chắn sẽ tìm cách giảm phí xuống bằng không. Phí giao dịch trên Ethereum hiện đã giảm từ mức cao nhất hơn 50 USD năm 2021 xuống còn khoảng 0.20 USD, nhưng khối lượng giao dịch lại tăng hơn ba lần. Việc phí giao dịch giảm mạnh cho thấy mạng lưới thành công lớn, chứ không phải sắp tàn.

-

Sau khi chuyển sang Proof-of-Stake (PoS), ETH đã trở thành chiếc khóa bảo vệ kho tài sản. Muốn tấn công Ethereum, bạn phải kiểm soát số ETH đã được stake. Kiểm soát một phần ba có thể làm tê liệt mạng, kiểm soát hai phần ba có thể thay đổi lịch sử ghi chép. Dù bằng cách nào, chi phí gây hại được tính bằng ETH, và một khi gây hại, số ETH này sẽ bị hệ thống tiêu hủy trực tiếp. Điều này gắn chặt giá trị của ETH với sự an toàn của mạng lưới. Trước khi cơ chế staking xuất hiện, không có mạng lưới nào hoạt động như vậy.

-

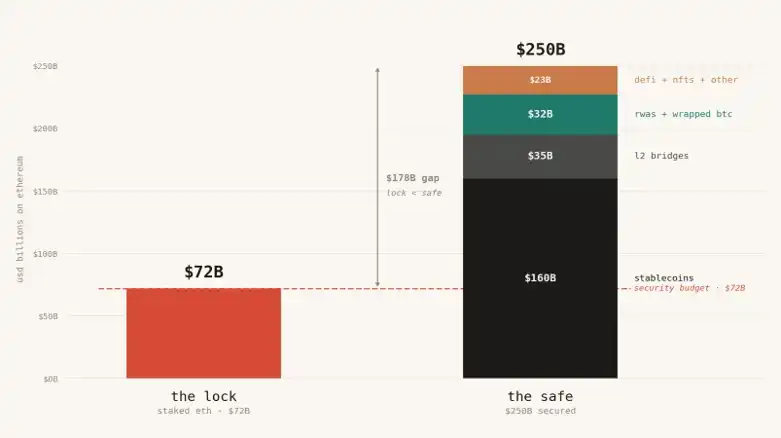

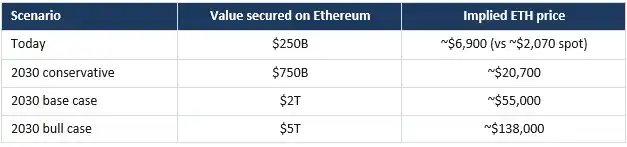

Hiện tại, trên chuỗi Ethereum đang lưu trữ khoảng 2500 tỷ USD tài sản (bao gồm stablecoin, tài sản mã hóa, vốn cross-chain từ các mạng L2, v.v.), nhưng tổng giá trị ETH đang được stake để bảo vệ những tài sản này chỉ khoảng 720 tỷ USD. Điều này giống như dùng một chiếc khóa rẻ tiền để bảo vệ một két sắt chứa đầy vàng. Về lý thuyết, giá hợp lý của ETH nên ở mức khoảng 6900 USD (hiện tại chỉ 2070 USD), sau này nếu tài sản trên chuỗi tăng lên hàng nghìn tỷ, giá ETH phải tăng lên hàng chục nghìn USD mới xứng với trách nhiệm bảo vệ của nó.

-

Có người nói 'Ethereum giống như hệ điều hành Linux miễn phí' hoặc 'giống như DTCC (Công ty Lưu ký và Thanh toán Chứng khoán Mỹ)', điều này không đúng. Bởi vì sự an toàn của Linux và DTCC được đảm bảo bởi bên ngoài (ví dụ: cộng đồng mã nguồn mở, hoặc sự bảo đảm pháp lý từ chính phủ và ngân hàng). Nhưng sự an toàn của Ethereum là do nó tự mua bằng chính đồng tiền của mình, sử dụng đồng token ETH của chính nó. Vì vậy, ETH phải có giá trị, còn Linux thì không cần.

-

Nếu ETH thất bại, Crypto có khả năng cao cũng sẽ thất bại.

Phí giao dịch không phải là doanh thu, mà là ma sát

Tuần trước, người sáng lập Bankless, David Hoffman nói rằng cuối cùng anh ấy đã bán hết số ETH của mình, gây xôn xao trong cộng đồng tiền điện tử. Mặc dù tôi tôn trọng quyết định của David, nhưng tôi cho rằng cách mọi người đánh giá ETH và các blockchain công khai PoS khác đã lỗi thời từ lâu. Tôi đã nói chuyện với nhiều người trong chương trình về khung lý thuyết mới của mình, nhưng dường như mọi người không lắng nghe (có thể do cách diễn đạt của tôi), vì vậy hôm nay tôi sẽ nói hết một lần.

Những điều mới cần được nhìn bằng con mắt mới. Dưới đây giới thiệu một mô hình định giá ETH hoàn toàn mới.

Nhiều người coi Ethereum như một công ty, coi phí giao dịch thu được như doanh thu của công ty. Thấy phí giảm, họ nghĩ 'công ty' này không ổn, token bán quá đắt. Điều này hoàn toàn đặt ngược vấn đề, một khi bạn hiểu ra, bạn sẽ không bao giờ nghĩ như vậy nữa.

Trên thực tế, phí giao dịch giống như thuế, thu càng cao, mọi người càng không muốn sử dụng. Phí giảm xuống, mọi người mới sẵn sàng tham gia hơn, các ứng dụng và vốn trên chuỗi mới ngày càng nhiều. Số liệu không nói dối: Phí giao dịch đơn lẻ đã giảm từ hơn 50 USD năm 2021 xuống còn khoảng 0.20 USD, nhưng khối lượng giao dịch lại đạt mức cao kỷ lục, cao hơn ba lần so với năm 2021, hiện tại L2 đảm nhận khoảng 85% giao dịch. Sử dụng rẻ hơn, số người dùng cũng nhiều hơn. Một mạng lưới thanh toán thành công, vốn dĩ nên giảm phí qua đường xuống bằng không.

Phí giao dịch trên Ethereum giảm mạnh, nhưng khối lượng giao dịch lại đạt mức cao kỷ lục. Nó trở nên rẻ hơn, và người dùng cũng nhiều hơn. L2 hiện đang đảm nhận khoảng 85% khối lượng giao dịch.

Vậy, nếu phí giao dịch là chỉ số sai, thì chỉ số đúng là gì?

Ethereum là một kho bạc lớn, ETH là chiếc khóa đó

Đừng coi Ethereum như một công ty nữa, hãy coi nó như một kho bạc siêu lớn. Kho bạc này chứa khoảng 1600 tỷ USD stablecoin, 200 tỷ USD RWA (ví dụ: trái phiếu chính phủ Mỹ, quỹ tiền tệ và tín dụng tư nhân), 350 tỷ USD tài sản cross-chain từ L2, các mạng L2 trong thiết kế kế thừa sự đồng thuận của Ethereum. Ngoài ra, còn có khoảng 120 tỷ USD Bitcoin được bao bọc, và khoảng 200 tỷ USD phân bổ trong các vị thế DeFi, NFT và kho bạc trên chuỗi. Tính ra, tổng tài sản trên chuỗi vào khoảng 2500 tỷ USD, và mỗi quý đều tăng.

Kho bạc có an toàn hay không, đều dựa vào chiếc khóa đó. Và mọi người lại tính sai giá trị của chiếc khóa này. Trên Ethereum, chiếc khóa này được làm từ ETH.

Trong hệ thống Proof-of-Work (PoW) cũ, bạn dùng phần cứng đào để bảo vệ mạng. Khóa được mua từ bên ngoài, chi phí của khóa không liên quan đến giá trị của token. Nhưng giờ đây chuyển sang Staking (PoS), mọi thứ đã thay đổi. Giờ muốn tấn công Ethereum, bạn chỉ có thể mua và kiểm soát số ETH đang được stake. Khóa được làm từ chính token. Điều này có nghĩa là, mức độ an toàn của kho bạc và giá thị trường của token, trở thành một. Bạn không thể tách chúng ra.

Hiện trạng: Khóa rẻ hơn cả két sắt

Đây là vấn đề mà thị trường đang bỏ qua. Hôm nay, tổng giá trị của tất cả ETH đang được stake để bảo vệ Ethereum chỉ có 720 tỷ USD. Nhưng số tài sản chúng bảo vệ lại lên tới 2500 tỷ USD. Số tiền trong két sắt, đắt hơn chiếc khóa bảo vệ nó hơn hai lần.

Điều này quá nguy hiểm. Nếu thứ bạn bảo vệ, lại có chi phí phá hoại thấp hơn, thì kho bạc của bạn được xây dựng không đạt tiêu chuẩn. Để Ethereum ổn định bảo vệ 2500 tỷ USD này, số vốn phòng thủ được stake phải lớn hơn 2500 tỷ USD, chứ không phải nhỏ hơn một phần ba.

Hiện tại chỉ có khoảng 30% ETH được đem đi stake. Vì vậy, chỉ để số tiền stake 30% này ngang bằng với tài sản trên chuỗi, tổng vốn hóa thị trường của ETH phải gấp hơn ba lần tài sản trên chuỗi (1 chia cho 0.30). Hiện tại vốn hóa của ETH gần bằng tài sản nó bảo vệ (khoảng 1 lần). Nhưng theo logic của tôi, nó phải trên 3 lần. Tính với 2500 tỷ USD hiện tại, giá hợp lý của ETH nên ở khoảng 6900 USD, chứ không phải 2070 USD như hiện tại. Nghĩa là, ngay cả khi không có một đồng nào đổ vào, chỉ dựa trên số tài sản nó đang bảo vệ, giá ETH cũng nên tăng hơn ba lần. Điều này khá gần với mô hình định hướng của Chủ tịch BitMine, Tom Lee.

“Nhưng công ty Circle có thể đóng băng USDC, vì vậy nó hoàn toàn không cần dựa vào ETH để bảo vệ.”

Mỗi lần tôi nói vậy, luôn có người phản bác như thế, nhưng điều này hoàn toàn sai lầm. Lý do như sau:

Mọi người nghĩ rằng, nếu Ethereum bị tấn công, công ty Circle phát hành USDC chỉ cần đóng băng địa chỉ của kẻ xấu, phát hành lại token là được. Vì vậy, vài trăm tỷ này không nên tính vào trách nhiệm bảo vệ của Ethereum.

Nhưng bạn nghĩ xem, cơ chế đóng băng của Circle hoạt động dựa trên hợp đồng thông minh, nó được thực thi trên Ethereum và phụ thuộc vào sổ cái của Ethereum. Nếu sự đồng thuận của Ethereum bị phá vỡ, sẽ không tồn tại một chuỗi trung thực được mọi người công nhận, cơ chế đóng băng cũng không thể phát huy tác dụng.

Hơn nữa, Circle vốn có thể không dùng Ethereum, tự xây một cơ sở dữ liệu riêng là được. Lý do họ chọn Ethereum, là vì xem trọng tính trung lập, tính thanh khoản sâu và khả năng tương thích với các dự án khác ở đây. Đã hưởng những lợi ích này, cái giá phải trả là: Mạng sống của USDC đã bị buộc chặt với sự an toàn của Ethereum. Bạn muốn chiếm lợi, thì phải chấp nhận rủi ro phụ thuộc.

Và, mọi người luôn nghĩ kẻ tấn công là để đánh cắp USDC. Thực ra không phải vậy, nếu Ethereum sụp đổ, 1500 tỷ USD này không bị đánh cắp, mà sẽ bị mắc kẹt trên một chuỗi không có sự đồng thuận, không thể thực hiện đổi lấy, tất cả các khoản vay và giao dịch dựa trên chuỗi này sẽ rơi vào hỗn loạn. Giá trị của những tài sản này sẽ không bị kẻ trộm chiếm hữu, mà sẽ bị phá hủy. Và giá trị bị phá hủy chính là yếu tố quan trọng cần xem xét về mặt an ninh.

Kẻ tấn công thậm chí không cần đánh cắp tiền cũng có thể kiếm lời. Hắn chỉ cần bán khống ETH, bán khống toàn bộ hệ sinh thái, hoặc hắn đơn giản là một thế lực thù địch, chỉ cần làm tê liệt mạng lưới là hắn có thể kiếm bộn tiền. Càng nhiều tiền trên chuỗi, động lực phá hoại của hắn càng lớn. Vì vậy, ngân sách an ninh của chúng ta phải tăng cùng với tổng tài sản trên chuỗi, chứ không chỉ phòng những mảnh vụn mà kẻ trộm có thể lấy đi.

Chỉ cần bạn đặt tiền trên Ethereum, bạn đang tiêu thụ sự an toàn của nó, bất kể bạn có nút 'đóng băng' đó hay không. Tất cả số tiền đều phải tính vào.

“Ethereum chỉ là Linux” hoặc “Ethereum là DTCC.”

Còn một lập luận phản bội mà người thông minh rất thích dùng.

-

Cách nói thứ nhất: Ethereum giống như hệ thống Linux. Nó là cơ sở hạ tầng tầng dưới, điều khiển toàn bộ Internet, nhưng với tư cách là một tài sản thì nó vô giá trị. Cơ sở hạ tầng mã nguồn mở là sản phẩm công cộng miễn phí, kiếm tiền là các ứng dụng chạy trên đó, chứ không phải giao thức tầng dưới. Vì vậy, ETH cũng sẽ như vậy, cực kỳ quan trọng, nhưng hoàn toàn không có giá trị.

-

Cách nói thứ hai: Ethereum giống như DTCC (Công ty Lưu ký và Thanh toán Chứng khoán Mỹ), là cơ sở hạ tầng đứng sau hầu hết các giao dịch chứng khoán Mỹ. DTCC năm 2024 xử lý 3700 nghìn tỷ USD giao dịch, doanh thu khoảng 25 tỷ USD, nhưng lợi nhuận chưa đến 5 tỷ USD. Nó cực kỳ quan trọng, chịu sự giám sát, nhưng giá trị của nó chỉ chiếm một phần nhỏ trong tổng giá trị giao dịch. Cơ sở hạ tầng chi phí thấp, ngay cả khi bạn không thể thiếu nó, ngay cả khi Ethereum trong tương lai xử lý nhiều giao dịch hơn, cũng chỉ chiếm lợi nhuận thực dụng ít ỏi, chỉ vậy thôi.

Hai cách nói này đều sai ở cùng một chỗ.

Sự an toàn của Linux và DTCC đều mượn từ bên ngoài. Linux dựa vào cộng đồng mã nguồn mở, danh tiếng và hàng chục năm kiểm tra mã. DTCC dựa vào luật pháp Mỹ, cơ quan quản lý liên bang và sự bảo đảm của các ngân hàng lớn phía sau bằng đô la và trái phiếu chính phủ. Sự đảm bảo an toàn của chúng đều ở bên ngoài hệ thống. Đây chính là lý do tại sao DTCC có thể thanh toán khối lượng tài sản khổng lồ nhưng hầu như không chiếm giữ bất kỳ giá trị nào. Nó là một tiện ích công cộng thuộc sở hữu của các thành viên, được thiết kế để vận hành theo chi phí, nó không cần một token có giá trị, bởi vì sự tin tưởng được cung cấp bởi chính phủ và ngân hàng.

Ethereum không có những sự bảo hộ bên ngoài này. Không có chính phủ nào ép buộc thực thi nó. Không có ngân hàng thành viên hỗ trợ nó. Không có luật pháp nào có thể thu hồi các khoản thanh toán bị đánh cắp. Rào cản duy nhất giữa Ethereum và kẻ tấn công, chính là giá trị thị trường của ETH được stake để bảo vệ nó. Ethereum phải mua sự an toàn cho mỗi khối trên thị trường công khai, bằng tài sản của chính nó.

Đây là sự khác biệt cơ bản nhất. Linux là phần mềm, không ai bị yêu cầu sở hữu một tài sản khan hiếm để chạy nó. DTCC cung cấp tài sản thế chấp bằng đô la, nằm ngoài bản thân nó. Tài sản thế chấp của Ethereum là ETH, nằm trong chính nó. Bạn không thể hàng hóa hóa nó về không, bởi vì an ninh không phải là một dòng mã, nó là một lượng giá trị phải bị khóa và đặt vào rủi ro. Tước bỏ giá trị của ETH, bạn không xây dựng một Linux tinh gọn hơn. Bạn xây dựng một chuỗi không có sự đảm bảo, không ai yên tâm giao một đô la cho nó.

Vì vậy, đừng so sánh Ethereum với Linux hoặc DTCC nữa. Bạn nên so sánh nó với số đô la và trái phiếu chính phủ đang được thế chấp đằng sau DTCC. Không ai dùng phí của DTCC kiếm được bao nhiêu để đánh giá giá trị của đô la. Bạn sẽ đánh giá riêng phí của trung tâm thanh toán bù trừ, và đánh giá đô la và trái phiếu chính phủ làm tài sản thế chấp cho toàn bộ hệ thống như một cơ sở tiền tệ, trị giá hàng nghìn tỷ đô la. ETH không phải là trung tâm thanh toán bù trừ. ETH là tài sản thế chấp để xây dựng trung tâm thanh toán bù trừ. Đó mới là tài sản bạn đang mua.

Linux không bao giờ cần kho bạc. Ngân sách an ninh của Ethereum chính là một kho bạc, và nó được định giá bằng ETH.

Triển vọng tương lai và cuộc chơi thị trường

Suy nghĩ theo hướng này. Mô hình này hoàn toàn không xem xét phí giao dịch hay sự đầu cơ thị trường. Nó chỉ quan tâm đến một vấn đề cốt lõi: Trong tương lai sẽ có bao nhiêu tiền được thanh toán trên Ethereum? Để bảo vệ số tiền đó, ETH phải có giá trị bao nhiêu?

Stablecoin trong vài năm tới sắp vượt mốc 1 nghìn tỷ USD. Token hóa RWA đến năm 2030 ước tính cũng đạt vài nghìn tỷ. Cộng thêm các ứng dụng trên chuỗi khác, tài sản mà Ethereum cần bảo vệ sẽ tăng từ 2500 tỷ hiện tại lên hàng nghìn tỷ USD. Chỉ cần giữ nguyên hệ số an toàn 'hơn 3 lần' đó, bạn có thể tính ra, khi vốn ngày càng nhiều, giá ETH phải tăng lên mức nào.

Ngay cả khi bạn bi quan, điều chỉnh hệ số an toàn xuống một chút cũng không sao. Vốn trên chuỗi đang tăng (đây là biến số), hệ số an toàn (đây là đòn bẩy), dù bạn tính thế nào, xu hướng lớn đều là đi lên.

“Đây là lạc quan mù quáng. Thị trường sẽ không bao giờ định giá như vậy.”

Đây là lập luận phản bội trúng nhất, thực sự, tôi nói về việc ETH 'nên' có giá trị bao nhiêu, chứ không phải thị trường 'ngay lập tức' sẽ định giá nó như vậy. Ở đây không có cơ chế arbitrage bắt buộc để san bằng chênh lệch giá. Và, logic 'ETH nên tăng' của tôi, trong vài năm qua thực sự đã bị giá token tát vào mặt. Hãy giải thích từng cái một.

-

Về điều gì có thể thu hẹp khoảng cách: Ethereum không phải là arbitrage, mà là nhu cầu đối với tài sản định giá của toàn bộ hệ thống. Khi giá trị được thanh toán trên Ethereum, ETH được sử dụng làm tài sản thế chấp, tài sản giao dịch cặp, và được stake để kiếm lợi nhuận cơ bản của mạng. Nhu cầu này tăng lên cùng với hoạt động mà nó hỗ trợ. Tài sản dự trữ không được định giá theo doanh thu, chúng được định giá theo mức độ cấp thiết của hệ thống xung quanh cần nắm giữ chúng. Vàng có giá trị hơn 18 nghìn tỷ USD, nhưng không tạo ra bất kỳ dòng tiền nào. ETH là tài sản dự trữ của tài chính trên chuỗi, và khung lý thuyết này chỉ đang đo lường kho dự trữ này phải lớn đến mức nào.

-

Về hệ số nhân staking: Mô hình tinh thần của tôi coi hệ số nhân staking như một khoảng, chứ không phải một mục tiêu cố định. Với tỷ lệ staking hiện tại, mức ngang giá (ETH được stake bằng giá trị được bảo vệ) vào khoảng 3.3 lần. Phạm vi hợp lý từ mức lỏng lẻo 1.7 lần đến mức nghiêm ngặt 5 lần, ở mức nghiêm ngặt, chi phí phát động tấn công thông qua hai phần ba cổ phần stake phải bằng toàn bộ giá trị được bảo vệ. Giá cả theo dõi giá trị được bảo vệ ở một hệ số nhân nào đó trong khoảng này. Cố định nó ở một con số cụ thể sẽ phá vỡ tính nghiêm ngặt, đây cũng là điểm mà người hợp lý có thể bất đồng mà không phá vỡ mô hình.

-

Về tính phản xạ: Mô hình này thực sự có nhiều hơn một điểm cân bằng, và không có gì quyết định chọn điểm cao nhất. Hôm nay, Ethereum đủ an toàn với tỷ lệ bảo hiểm dưới ngưỡng thấp hơn, bởi vì việc thu thập một phần ba cổ phần stake có tính thanh khoản kém, cơ chế slashing cực kỳ khắc nghiệt, và tầng xã hội có thể fork kẻ tấn công ra ngoài. Điều này có thật, nhưng những biện pháp phòng thậnày quyết định việc tấn công có thành công hay không, chứ không phải liệu tỷ lệ bảo hiểm có đủ khi rủi ro tăng lên. Khi bảo vệ 2500 tỷ USD, tỷ lệ bảo hiểm mỏng còn có thể chấp nhận được. Khi liên quan đến hai nghìn tỷ hoặc năm nghìn tỷ vốn của các tổ chức được quản lý, tỷ lệ bảo hiểm không còn là vấn đề học thuật nữa. Khi tỷ lệ áp dụng tăng lên, gradient thu hẹp khoảng cách sẽ tăng đơn điệu.

Cuối cùng, điều gây sốc nhất chính là giá token ETH trong 5 năm qua. Về mặt logic nó nên tăng, thực tế nó lại liên tục giảm. Tôi nghĩ nguyên nhân chủ yếu là: Trước đây tiền trên chuỗi chưa đủ nhiều, mọi người chưa cảm thấy an ninh là vấn đề lớn. Khi trên chuỗi chỉ có 50 tỷ, mọi người không lo lắng; tăng lên 1750 tỷ, mọi người bắt đầu cảm thấy không ổn; khi tăng lên 1 nghìn tỷ, câu hỏi đầu tiên của các tổ chức lớn trước khi tham gia chắc chắn là: 'Chuỗi này có an toàn không?' Và câu trả lời cho câu hỏi này, hoàn toàn dựa vào giá của ETH để chống đỡ. Mô hình của tôi không thể dự đoán ngày nào sẽ tăng, nhưng nó nói với bạn rằng, khi vốn trên chuỗi ngày càng nhiều, lực đẩy tăng giá này sẽ ngày càng mạnh, mà điểm 'vốn trên chuỗi ngày càng nhiều' này, ngay cả người xem xuống cũng không thể phủ nhận.

Có người lấy Bitcoin ra phản bác, nói ngân sách an ninh của Bitcoin không đáng kể so với vốn hóa thị trường của nó. Nhưng Bitcoin chủ yếu bảo vệ chính nó. Còn Ethereum bảo vệ đô la và các tài sản khác của người khác, trách nhiệm này nặng hơn nhiều! Và xu hướng đã rất rõ ràng: ETH được stake ngày càng nhiều, các sản phẩm tuân thủ đang mua ETH liên tục, cùng với hoạt động trên chuỗi, cơ chế đốt cũng đang liên tục tiêu hủy ETH. Tất cả đều chứng minh cho nhu cầu tăng trưởng mà tôi nói.

Những người chỉ nhìn vào phí giao dịch và dòng tiền, sẽ tiếp tục la lên rằng ETH bị định giá quá cao. Họ hoàn toàn đảo ngược quan hệ nhân quả. Hoạt động trên chuỗi là có trước, sau đó mới cần sự an toàn. ETH phải có giá trị, mới có thể bảo vệ sự an toàn của toàn bộ hệ sinh thái. Phí giao dịch là vật cản bạn nên nỗ lực loại bỏ, chứ không phải là con cờ bạn dùng để định giá ETH.