Bản gốc | Odaily 星球日报(@OdailyChina)

Tác giả| jk

Ngày 24 tháng 5, đường Haiphong, Tsim Sha Tsui, Hong Kong, vắng vẻ đến mức khiến người ta có chút không quen.

Một tuần trước, đây vẫn là "con phố mở tài khoản" của các nhà đầu tư nội địa, với các quầy tạm thời và xe lưu động của công ty chứng khoán xếp thành hàng, người đông như nước. Mở tài khoản Hong Kong với hoa hồng bằng 0, tặng cổ phiếu, hỗ trợ đấu thầu mới, giảm yêu cầu chứng minh địa chỉ... Để thu hút khách hàng nội địa, các công ty chứng khoán hầu như đã hạ ngưỡng xuống sàn.

Thế nhưng chỉ bảy ngày sau, cánh cửa đóng sầm lại. Giờ đây, khách hàng nội địa muốn mở một tài khoản cổ phiếu Hong Kong, không chỉ phải ký tuyên bố bằng văn bản, cam kết nguồn vốn từ bên ngoài Trung Quốc đại lục, chưa từng giả mạo tài liệu, mà sau khi ký, còn có thể đón nhận một kết quả "không thông qua".

Tất cả bước ngoặt bắt đầu từ ngày 22 tháng 5. Các đòn kết hợp giám sát từ hai phía đồng loạt giáng xuống, trực tiếp ảnh hưởng đến hàng triệu nhà đầu tư nội địa đầu tư vào thị trường nước ngoài thông qua các công ty chứng khoán Hong Kong.

Cơn bão giám sát này thực sự mạnh đến mức nào? Hiện nay, trải nghiệm thực tế của cư dân nội địa khi đến Hong Kong mở tài khoản là gì? Còn những kênh hợp quy nào khác có thể đầu tư vào tài sản nước ngoài? Odaily星球日报 sẽ phân tích từng điểm cho độc giả.

1. Song phương hợp tác, chấm dứt "Kênh xám" đầu tư cổ phiếu Hong Kong và Mỹ

Ngày 22 tháng 5, cơ quan giám sát Hong Kong và nội địa gần như đồng thời ra tay, một phía nam một phía bắc, tấn công kép từ hai hướng.

Ủy ban Chứng khoán và Tương lai Hong Kong (SFC) sau khi xem xét hoạt động mở tài khoản của 12 công ty môi giới chứng khoán, đã ban hành một thông tư với ngôn từ cực kỳ nghiêm khắc. Tài liệu chỉ ra, phát hiện nhiều thiếu sót nghiêm trọng: thẩm định xác thực không đầy đủ trong tài liệu mở tài khoản, chấp nhận tài liệu đáng ngờ hoặc giả mạo trong quá trình mở tài khoản, cũng như tồn tại điểm yếu rõ ràng trong việc quản lý mối quan hệ đại lý xuyên biên giới với các nhà trung gian nước ngoài. SFC còn thẳng thừng tuyên bố, các tài khoản này có thể đang được sử dụng cho các giao dịch bất hợp pháp, nguy cơ rửa tiền không thể xem thường.

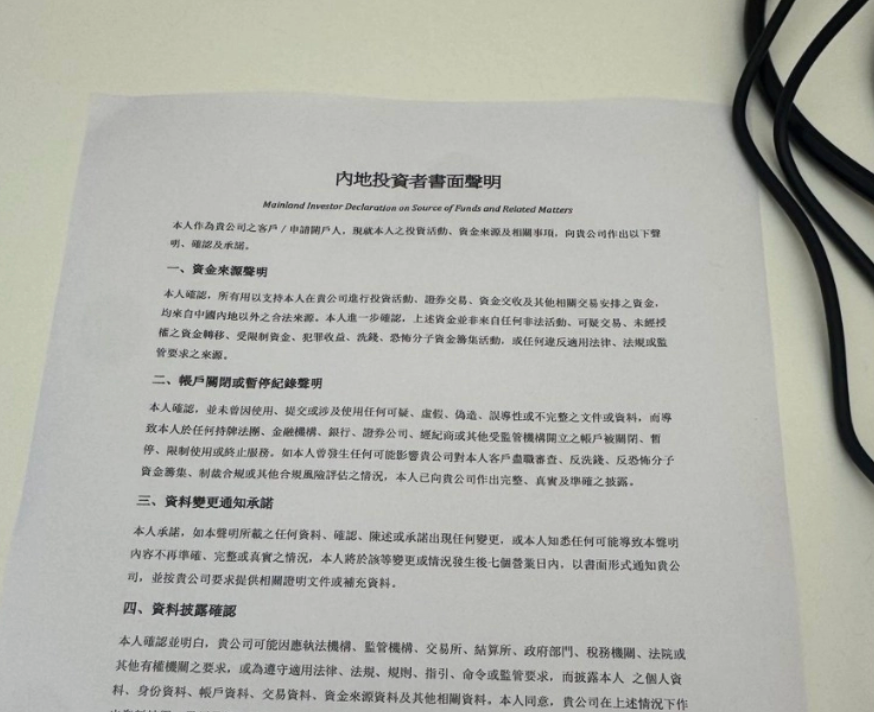

Đối với nhà đầu tư nội địa, SFC trong phụ lục thông tư đã liệt kê yêu cầu bổ sung "bộ ba": mở tài khoản mới phải nộp tuyên bố bằng văn bản, nạp tiền, rút tiền, thanh toán chỉ được thực hiện thông qua tài khoản ngân hàng hợp quy được mở dưới tên chính chủ của khách hàng. Nội dung cốt lõi của tuyên bố bằng văn bản bao gồm: Xác nhận tất cả nguồn vốn đầu tư đến từ nguồn hợp pháp bên ngoài Trung Quốc đại lục, tài khoản chưa từng bị đóng do sử dụng tài liệu đáng ngờ, nếu tình hình thay đổi phải thông báo cho công ty chứng khoán trong vòng 7 ngày làm việc, và đồng ý tiết lộ thông tin liên quan cho cơ quan thực thi pháp luật, cơ quan giám sát.

SFC yêu cầu tất cả tổ chức được cấp phép lập tức tự kiểm tra, đóng các tài khoản được mở thông qua tài liệu đáng ngờ hoặc giả mạo, cũng như các tài khoản "ngủ đông" với số dư bằng 0, không có giao dịch trong 12 tháng. Ban lãnh đạo cấp cao cũng bị nêu tên rõ ràng, những người thiếu trách nhiệm tuân thủ nghiêm trọng có thể phải đối mặt với hành động giám sát và thực thi pháp luật.

Gần như cùng thời điểm, Ủy ban Chứng khoán Trung Quốc phối hợp với tám bộ ngành (Bộ Công nghiệp và Công nghệ Thông tin, Bộ Công an, Ngân hàng Nhân dân, Tổng cục Quản lý Thị trường, Tổng cục Quản lý Giám sát Tài chính, Cục Quản lý Mạng Không gian mạng Trung Quốc, Cục Quản lý Ngoại hối Nhà nước) chính thức ban hành "Phương án triển khai tổng hợp xử lý các hoạt động kinh doanh chứng khoán, tương lai, quỹ xuyên biên giới bất hợp pháp" — phương án đặt thời gian tập trung xử lý là 2 năm, trong thời gian này tài khoản hiện hữu chỉ được phép bán ra một chiều, chuyển tiền ra, không được thêm mới, và công bố thông báo trước xử phạt hành chính đối với các hành vi kinh doanh trái phép nghiệp vụ chứng khoán của các chủ thể liên quan trong và ngoài nước của Tiger Brokers, Futu Securities, Longbridge Securities. Phạm vi, lực lượng và quyết tâm thực thi của loạt đòn kết hợp này là hiếm thấy trong lịch sử giám sát tài chính những năm gần đây.

Hai tài liệu, đến từ hệ thống giám sát khác nhau, nhưng đều chỉ về cùng một vấn đề: Mô hình mà một lượng lớn nhà đầu tư nội địa trước đây đầu tư cổ phiếu Hong Kong và Mỹ thông qua các công ty chứng khoán Hong Kong, từ lâu đã nằm trong vùng xám pháp lý, chính thức tuyên bố kết thúc. Lần này, giám sát là thực sự nghiêm túc.

Nhưng để hiểu vì sao lần ra tay này lại quyết liệt như vậy, cần phải nhìn lại hai ba năm qua, con đường này thực sự đã "rộng" đến mức nào.

Từ năm 2023 đến đầu năm 2025, thị trường cổ phiếu Hong Kong và Mỹ lần lượt bùng nổ, cơ hội đấu thầu cổ phiếu mới tại Hong Kong xuất hiện nhiều, kéo theo nhu cầu mở tài khoản của nhà đầu tư nội địa tăng mạnh. Khi đó, các công ty chứng khoán internet tiêu biểu như Futu, Tiger, Longbridge dựa vào trải nghiệm App tiếng Trung mượt mà, hoa hồng thấp thậm chí bằng 0, hỗ trợ nạp tiền trực tiếp bằng Nhân dân tệ,... đã thâm nhập mạnh mẽ vào người dùng nội địa. Một số nền tảng công ty chứng khoán Hong Kong không yêu cầu cung cấp chứng minh địa chỉ, hoặc không xác minh địa chỉ thực chất, thậm chí cho phép nạp tiền bằng stablecoin (USDT). Mở tài khoản, gần như chỉ cách một cú nhấp chuột.

Ngay từ tháng 7 năm 2016, Ủy ban Chứng khoán đã từng đưa ra cảnh báo rủi ro, nêu tên Tiger Brokers, Futu Securities,... cung cấp dịch vụ mua bán chứng khoán nước ngoài như cổ phiếu Hong Kong, Mỹ. Cuối năm 2022, Ủy ban Chứng khoán đã triển khai công tác xử lý chuyên đề đối với các công ty chứng khoán nước ngoài như Tiger, Futu. Tuy nhiên hiệu quả xử lý hạn chế, tài khoản hiện hữu vẫn sử dụng bình thường, một số nền tảng thậm chí sau khi chỉnh đốn vẫn tiếp tục chấp nhận khách hàng mới nội địa thông qua các cách biến thông.

Lần ra tay này, cơ quan chính thức không còn nương tay. Trọng tâm chính sách chuyển từ hạn chế tăng mới sang xử lý tồn tại, tất cả không gian trước đây đều đã bị giám sát khóa chặt một cách rõ ràng.

2. "Tuyên bố bằng văn bản" trong tay, mở tài khoản vẫn thất bại

Quy định mới vừa ra, những người hành động nhanh nhất đã mua vé bay đến Hong Kong, nhưng việc mở tài khoản lại không thuận lợi. Trong tuần qua, trên mạng xã hội lan truyền nhiều bức ảnh có tiêu đề "Tuyên bố bằng văn bản của nhà đầu tư nội địa", đều từ những người nội địa thân chinh đến các cửa hàng trực tuyến của công ty chứng khoán Hong Kong để thử mở tài khoản.

Blogger AB Kuai.Dong mô tả trải nghiệm thực tế của bạn mình: đối phương đặc biệt đến Hong Kong đến cửa hàng mạng của công ty chứng khoán uSmart để xin mở tài khoản cổ phiếu Mỹ - Hong Kong, bị yêu cầu ký "Tuyên bố bằng văn bản của nhà đầu tư nội địa", điền xong tất cả tài liệu, chờ hơn một tiếng đồng hồ, cuối cùng vẫn bị thông báo "xét duyệt mở tài khoản thất bại". Blogger Simon cũng ghi lại trải nghiệm tương tự, bạn bè walk-in mở tài khoản, ký xong cam kết chờ hơn một tiếng, cuối cùng cũng không thông qua.

Từ văn bản tuyên bố được nhiều tài khoản đăng tải, nội dung tài liệu phù hợp cao với yêu cầu trong phụ lục thông tư của SFC, rõ ràng các công ty chứng khoán đã nhanh chóng triển khai thực hiện sau khi quy định mới được ban hành.

Đáng chú ý là, ký rồi chưa chắc đã mở được tài khoản, từ chối ký thì chắc chắn không mở được tài khoản. Blogger Lý Chí đã đưa ra cách hiểu thẳng thắn: công ty chứng khoán thông qua việc để khách hàng ký tuyên bố này, thực chất đang làm hai việc: một là chuyển giao trách nhiệm tuân thủ, một khi xảy ra sự cố có thể nói "khách hàng tự tuyên bố nguồn vốn hợp pháp"; hai là sàng lọc khách hàng, bởi vì đa số người nội địa đầu tư cổ phiếu Hong Kong và Mỹ thông qua công ty chứng khoán Hong Kong, về mặt pháp lý vốn đã nằm trong vùng xám, bản tuyên bố này yêu cầu họ xác nhận trắng đen nguồn vốn đến từ nước ngoài, bản thân nó cũng là một rào cản.

Báo cáo ngày 27 tháng 5 của Caixin Global cũng xác nhận hiện tượng này, trải khắp hầu hết các công ty chứng khoán Hong Kong mở tài khoản: kể từ ngày 26 tháng 5, tại kênh ngân hàng khu vực Hong Kong mở tài khoản đầu tư trực tuyến, đối với tài liệu khách hàng cung cấp đã có yêu cầu mới, phải ký tuyên bố về nguồn gốc hợp pháp của nguồn vốn. Một nhân sự ngân hàng nước ngoài tại Hong Kong cũng xác nhận với phóng viên Caixin Global tình trạng bổ sung ký tuyên bố liên quan thực sự tồn tại.

Theo được biết, tài liệu bổ sung ký tên là "Tuyên bố tiết lộ xuyên biên giới (Áp dụng cho nghiệp vụ xin mở tài khoản đầu tư)". Theo tài liệu khách hàng trình bày, nội dung cốt lõi của tuyên bố là: Chính chủ mở tài khoản đầu tư phải xác nhận "tất cả nguồn vốn dùng để hỗ trợ hoạt động đầu tư và thanh toán liên quan đều đến từ nguồn hợp pháp bên ngoài Trung Quốc đại lục"; đồng thời yêu cầu cư dân nội địa lưu ý, dịch vụ tài khoản đầu tư chỉ áp dụng cho nhà đầu tư đang ở Hong Kong (ví dụ như sống hoặc làm việc tại Hong Kong), và nên đảm bảo nguồn vốn hợp pháp, hợp quy.

Tài liệu cũng nêu rõ, để phối hợp với yêu cầu giám sát liên quan của khu vực Hong Kong, ngân hàng có thể yêu cầu khách hàng cung cấp tài liệu chứng minh liên quan, nếu không thể cung cấp, thì có khả năng từ chối cung cấp dịch vụ liên quan, dịch vụ đã mở cũng có thể bị chấm dứt. Đáng chú ý, không chỉ mở tài khoản mới bị ảnh hưởng. Dịch vụ khách hàng chính thức của một ngân hàng trung ương xác nhận với phóng viên Caixin Global, nhà đầu tư nội địa đã mở tài khoản đầu tư trong khoảng thời gian từ 23 đến 25 tháng 5 năm 2026, cũng cần bổ sung ký tuyên bố xuyên biên giới phiên bản mới, chính sách không cho bất kỳ thời gian chuyển tiếp, đệm nào.

3. Ai còn có thể mở tài khoản? Tổng hợp các cửa sổ hợp quy hiện có

Lần siết chặt này trực tiếp đóng cửa vào nội địa của các công ty chứng khoán internet lớn, nhưng không phải tất cả kênh đều đã đóng.

Các công ty chứng khoán đã hoàn toàn ngừng chấp nhận khách hàng mới nội địa: Futu Securities, Tiger Brokers, Longbridge Securities, Huasheng Securities. Bốn công ty trên đều đã đóng kênh mở tài khoản mới, một số tài khoản hiện hữu hiện vẫn có thể giao dịch bình thường, nhưng theo quy định chỉ được bán ra một chiều, chờ đợi sau 2 năm chuyển tiếp kết thúc sẽ thanh lý toàn diện.

Các công ty chứng khoán được cấp phép Hong Kong hiện vẫn bảo lưu kênh hạn chế cho cư dân đại lục (Tính đến ngày phát hành bài viết, tình hình vẫn đang biến động):

uSmart Securities là một trong số ít công ty chứng khoán Hong Kong hiện vẫn hỗ trợ người dùng nội địa mở tài khoản trực tiếp, nắm giữ giấy phép số 1, 4, 9 của SFC Hong Kong, công ty con Mỹ đồng thời đăng ký tại SEC và chịu sự giám sát của FINRA, hệ thống tuân thủ tương đối hoàn thiện. Tuy nhiên từ phản hồi mới nhất trên mạng xã hội, sau khi quy định mới thực thi, uSmart đối với việc xét duyệt mở tài khoản cho cư dân nội địa rõ ràng siết chặt, các trường hợp thất bại mở tài khoản walk-in trực tiếp tăng mạnh, có thể thông qua suôn sẻ hay không phần lớn phụ thuộc vào việc người nộp đơn có thực sự đáp ứng điều kiện "nguồn vốn từ bên ngoài nội địa" hay không.

Fosun Wealth và Cheerful Securities là hai lựa chọn khác vẫn giữ kênh cho người dùng nội địa.

Có blogger tuyên bố thông tin mới nhất chính thức từ Fosun cho biết, chính sách mở tài khoản sau điều chỉnh của Fosun là: không còn yêu cầu chứng minh địa chỉ, nhưng khi nộp đơn phải sử dụng VPN hoặc thân chinh đến Hong Kong xử lý tại chỗ; người dùng sử dụng thẻ ngân hàng ảo Hong Kong như ZA, Tianxing, HSBC,... khi mở tài khoản định vị phải hiển thị là Hong Kong. Odaily đã xác nhận với phía chính thức Fosun, chính sách mở tài khoản đó là tin đồn, mở tài khoản vẫn cần tuân thủ chính sách tuân thủ nêu trên.

Đối với người dùng có thân phận hải ngoại (du học sinh, người có thị thực lao động, thường trú nhân hải ngoại,...), điều kiện tương đối linh hoạt, nhưng cũng phải có thể cung cấp tài liệu chứng minh nguồn vốn từ nước ngoài.

Mở được tài khoản chỉ là bước đầu tiên, cách chuyển tiền vào cũng là ràng buộc cốt lõi của quy định mới.

Thông tư SFC nêu rõ yêu cầu, nạp tiền, rút tiền và thanh toán của tài khoản nhà đầu tư nội địa, chỉ được thực hiện thông qua tài khoản ngân hàng được mở dưới tên chính chủ khách hàng, tại ngân hàng được cấp phép ở Hong Kong hoặc khu vực tài phán đủ điều kiện, cách thức chuyển tiền thông qua bên thứ ba hoặc kênh nguồn gốc không rõ ràng đã bị phong tỏa rõ ràng. Điều này có nghĩa, những con đường trước đây vượt qua kiểm soát ngoại hối như đổi tiền qua tiệm vàng, bạn bè chuyển hộ, nạp tiền bằng USDT,... về mặt tuân thủ đã không thể đi được.

Về mặt thao tác thực tế, tiền đề có thể nạp tiền suôn sẻ là sở hữu thẻ ngân hàng định danh thực địa phương tại Hong Kong. Các ngân hàng ảo Hong Kong như ZA Bank, Tianxing Bank đều hỗ trợ FPS chuyển tiền nhanh, có thể nạp tiền bình thường vào tài khoản công ty chứng khoán; một số công ty chứng khoán (như uSmart Securities) chức năng nạp tiền nhanh eDDA cũng hỗ trợ liên kết ZA Bank. Do đó đối với người dùng không có tài khoản ngân hàng Hong Kong, việc xử lý thẻ Hong Kong trước khi mở tài khoản chứng khoán, đã trở thành bước không thể bỏ qua trong quy trình hoàn chỉnh.

Tổng hợp lại, sau tháng 5 năm 2026, con đường hợp quy cho nhà đầu tư phổ thông nội địa đầu tư cổ phiếu Hong Kong và Mỹ thu hẹp đáng kể, nhưng chưa đóng hoàn toàn. Dựa trên tình hình hiện có, một vài con đường vẫn có thể đi được.

Con đường vững chắc nhất: Thân phận hợp quy, kênh nguồn vốn hợp quy và tài khoản ngân hàng Hong Kong. Du học sinh, người có thị thực lao động hải ngoại, cư dân Hong Kong - Macao, sở hữu tài liệu chứng minh nước ngoài, trong điều kiện đáp ứng "nguồn vốn từ bên ngoài nội địa", vẫn có thể mở tài khoản tại các công ty chứng khoán được cấp phép như uSmart, Cheerful, Fosun,... khách du lịch có khả năng thất bại nhất định, đặc biệt cần chú ý vấn đề nguồn vốn.

Kênh tuân thủ chính sách: Thông Hong Kong, QDII, Thông tài chính xuyên biên giới. Đây là hướng mà giám sát rõ ràng mong muốn dẫn dắt dòng vốn chảy về, tuy sản phẩm bị hạn chế, hạn mức có trần, nhưng hoàn toàn hợp quy, nguồn vốn của nhà đầu tư nội địa bị ảnh hưởng dự kiến sẽ dần chuyển dịch sang các kênh này.

Con đường trên chuỗi: Các nền tảng như Hyperliquid, xStocks cung cấp giải pháp thay thế về mặt kỹ thuật, đối với người dùng có thể đáp ứng yêu cầu mở tài khoản thông qua các nền tảng này, cũng là một phương án. Tuy nhiên cần chỉ ra rằng, sản phẩm trên chuỗi loại này tồn tại ranh giới rõ ràng về mặt tuân thủ. Gần đây, nhiều dự án cung cấp sản phẩm mã hóa cổ phiếu Hong Kong đã gửi thông báo chính thức nêu rõ, phản hồi quy định mới gần đây của Hong Kong, sẽ không cung cấp sản phẩm loại này. Đồng thời, đa phần sản phẩm thuộc loại này không chấp nhận người dùng đại lục Trung Quốc đăng ký, do đó phù hợp hơn với người dùng sinh sống, làm việc ở nước ngoài.

Kết luận: Siết chặt mạnh, nhưng cơ hội vẫn tồn tại

Lần siết chặt này là sự giải phóng tập trung một lần của mâu thuẫn tích tụ lâu dài. Sự mở rộng vô trật tự của các công ty chứng khoán Hong Kong đối với khách hàng nội địa trong vài năm qua, tuy mang lại tăng trưởng người dùng phong phú, nhưng cũng để lại nhiều ẩn họa tuân thủ, bao gồm vấn đề giả mạo tài liệu, nguồn gốc nguồn vốn không rõ ràng, tài khoản ngủ đông bị lạm dụng,... Hai bên giám sát cùng nhịp ra tay, truyền tải đến thị trường một tín hiệu rõ ràng: Thời kỳ lợi nhuận của con đường xám này đã kết thúc.

Đối với nhà đầu tư nội địa vẫn có nhu cầu cấu hình cổ phiếu Hong Kong và Mỹ, con đường phía sau sẽ không dễ dàng hơn, nhưng lựa chọn hợp quy vẫn tồn tại. Đi con đường nào, phụ thuộc vào tình trạng thân phận cá nhân, khả năng chịu đựng rủi ro, cũng như sự phán đoán tự thân về ranh giới tuân thủ. Dù thế nào, trước khi ký bất kỳ tuyên bố bằng văn bản nào cũng nên hiểu rõ: một khi ký tên, trách nhiệm pháp lý sẽ đổ lên chính mình.

(Chú thích của Odaily: Bài viết tổng hợp từ thông tư chính thức của Ủy ban Chứng khoán và Tương lai Hong Kong, thông báo của Ủy ban Chứng khoán Trung Quốc, báo cáo của Caixin Global, First Financial Daily và thông tin trực tiếp từ mạng xã hội, chỉ dùng để tham khảo thông tin, không cấu thành kiến nghị đầu tư.)