Lời tựa của biên tập viên: Trong khi chỉ số chứng khoán Mỹ liên tục lập kỷ lục mới, mức độ tin tưởng của người tiêu dùng lại rơi xuống mức thấp. Hai nhóm dữ liệu dường như mâu thuẫn này đang thể hiện sự phân hóa cấu trúc điển hình nhất của nền kinh tế Mỹ.

Điều mà bài viết này cố gắng giải thích không phải là "liệu thị trường chứng khoán có tách rời khỏi nền tảng cơ bản hay không", mà là khi giá tài sản tăng cao và cảm nhận của các gia đình bình thường lại đi xuống cùng lúc, thì câu chuyện về việc "người tiêu dùng Mỹ vẫn mạnh mẽ" thực sự được xây dựng trên cơ sở nào. Tác giả chỉ ra rằng bản thân cuộc khảo sát tin tưởng người tiêu dùng có thể tồn tại sai lệch về mẫu, nhưng vấn đề quan trọng hơn là nền kinh tế Mỹ đang ngày càng trở nên "hình chữ K": những người nắm giữ cổ phiếu, bất động sản và tài sản tài chính tiếp tục hưởng lợi khi giá tài sản tăng; trong khi những người không có tài sản đầu tư lại bị bỏ lại phía sau dưới áp lực của lạm phát, giá thực phẩm và năng lượng.

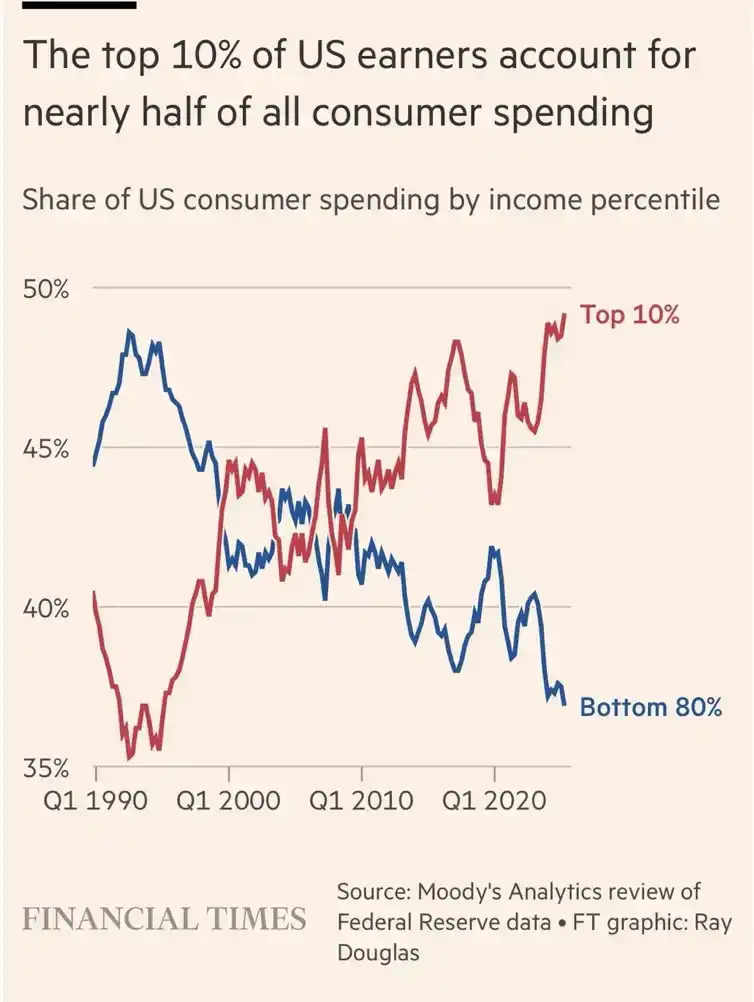

Điều này cũng giải thích tại sao dữ liệu tiêu dùng tổng thể vẫn có vẻ kiên cường. 10% người tiêu dùng hàng đầu nước Mỹ đã đóng góp gần một nửa chi tiêu tiêu dùng. Việc chi tiêu liên tục của những người nắm giữ tài sản, người có thu nhập cao và nhóm người nghỉ hưu giàu có đã che giấu thực tế là phần lớn các gia đình đang trở nên yếu hơn. Nói cách khác, nền kinh tế Mỹ không phải không có sức chịu đựng, chỉ là sự kiên cường đó ngày càng tập trung vào một số ít người.

Niềm tin tiêu dùng thấp có thể là một chỉ báo ngược chiều đối với các nhà đầu tư; nhưng đối với những người bình thường không có tài sản, thị trường chứng khoán tăng chưa chắc đã đồng nghĩa với việc cuộc sống được cải thiện. Vấn đề thực sự nằm ở chỗ, chính cơ chế thúc đẩy giá tài sản tăng cũng có thể tiếp tục gia tăng áp lực lên nhóm người không có tài sản. Đây chính xác là mâu thuẫn sâu sắc nhất của nền kinh tế Mỹ hiện tại: thị trường càng thịnh vượng, sự phân hóa càng có thể rõ ràng hơn.

Dưới đây là nội dung gốc:

Gửi các nhà đầu tư:

Có lẽ biểu đồ khó hiểu nhất trong thị trường tài chính chính là biểu đồ chồng lấp giữa niềm tin người tiêu dùng và diễn biến của thị trường chứng khoán Mỹ. Trong thời gian qua, chứng khoán Mỹ gần như mỗi ngày đều lập đỉnh lịch sử mới, nhưng niềm tin người tiêu dùng lại tiếp tục giảm xuống mức thấp nhất từ trước đến nay.

Làm sao hai việc này có thể xảy ra đồng thời?

Thứ nhất, chất lượng cuộc khảo sát niềm tin người tiêu dùng của Đại học Michigan đã giảm sút rõ rệt. Trước đây, những người được hỏi trong cuộc khảo sát này là khoảng 50% người theo Đảng Cộng hòa và 50% người theo Đảng Dân chủ, nhưng tình hình đã thay đổi trong ba năm qua. Khi phương thức khảo sát chuyển sang trực tuyến, cấu trúc mẫu cũng thay đổi: hiện nay khoảng hai phần ba số người được hỏi là người theo Đảng Dân chủ, một phần ba là người theo Đảng Cộng hòa.

Xét đến việc người theo Đảng Dân chủ hiện có cái nhìn bi quan hơn rõ rệt về nền kinh tế, việc lấy mẫu quá mức cho một nhóm chính trị nhất định sẽ làm phóng đại cảm xúc tiêu cực trong kết quả khảo sát rõ ràng hơn so với trước đây.

Mặc dù vậy, cá nhân tôi thực sự cho rằng, một bộ phận lớn người Mỹ có cái nhìn tiêu cực về nền kinh tế và tình hình tài chính của chính họ. Họ đang phải chịu áp lực từ sự mất giá của đồng tiền và lạm phát cao trong những năm qua. Hóa đơn thực phẩm và xăng dầu liên tục tích lũy, trong khi mức tăng lương lại không theo kịp đà tăng giá.

Thứ hai, những người nắm giữ cổ phiếu sẽ cảm thấy vui mừng vì thị trường chứng khoán tăng; nhưng những người không có tài sản đầu tư, khi giá cổ phiếu tăng cao, chỉ cảm thấy mình bị bỏ lại phía sau hơn nữa. May mắn thay, khoảng 60% người Mỹ trực tiếp hoặc gián tiếp nắm giữ cổ phiếu, do đó một phần đáng kể người dân thực sự hưởng lợi từ việc giá tài sản tăng.

Nhưng vẫn còn 40% người Mỹ không được hưởng lợi từ điều này. Những người này thường không xuất hiện trên các chương trình truyền hình quốc gia, cũng không công bố quan điểm của mình trên X hay Substack, và không nhất thiết có thể dùng ngôn ngữ mà các nhà kinh tế học hoặc nhà đầu tư quen thuộc để mô tả chính xác nỗi đau tài chính mà họ đang trải qua.

Đây chính là lý do khoảng cách giữa biểu hiện của thị trường chứng khoán và niềm tin người tiêu dùng ngày càng mở rộng.

Một số người có thể phản bác rằng, người tiêu dùng nói một đằng, nhưng hành vi tiêu dùng thực tế lại một nẻo. Ở một mức độ nào đó điều này là đúng, bởi chi tiêu của người tiêu dùng Mỹ thực sự vẫn tiếp tục tăng. Nhưng chi tiết nằm ở chỗ: ngày nay, 10% người tiêu dùng hàng đầu nước Mỹ đã đóng góp 50% chi tiêu tiêu dùng của cả nước.

Như bạn tôi SightBringer đã viết:

"Nền kinh tế tiêu dùng Mỹ ngày càng giống một cỗ máy tạo ra nhu cầu được dẫn dắt bởi hàng xa xỉ và những người có thu nhập cao, bên ngoài lại bọc một lớp vỏ thị trường đại chúng mong manh. Bức tranh đó tàn khốc vì nó cho thấy nền tảng tiêu dùng đang bị bào mòn. 10% người hàng đầu hiện nay đang chống đỡ gần một nửa chi tiêu tiêu dùng, trong khi thị phần của 80% người dưới đáy đang giảm.

Điều này có nghĩa là, xét về dữ liệu tổng thể, người tiêu dùng Mỹ dường như vẫn kiên cường, nhưng hầu hết các gia đình thực tế đang yếu đi. Tổng chi tiêu vẫn có thể duy trì được là vì những người nắm giữ tài sản, người có thu nhập cao và nhóm người nghỉ hưu giàu có vẫn tiếp tục tiêu dùng."

Nếu đi sâu vào nghiên cứu dữ liệu, bạn sẽ thấy rõ hơn nền kinh tế "hình chữ K" ngày càng rõ rệt trong chi tiêu của người tiêu dùng. Điều này khiến tình hình trở nên phức tạp và khó hiểu, nhưng nếu liên kết nó với sự sụt giảm niềm tin của người tiêu dùng thì có thể giải thích được.

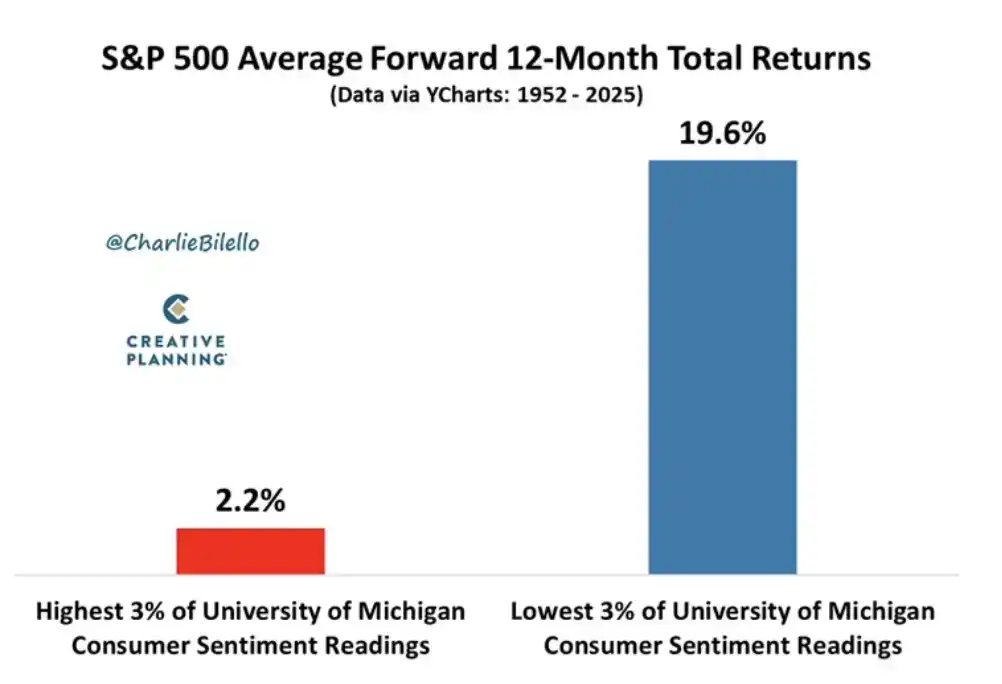

Tuy nhiên, đối với các nhà đầu tư, tôi cũng mang đến một số tin tốt. Peter Mallouk, CEO của Creative Planning, chỉ ra rằng kết quả khảo sát niềm tin người tiêu dùng cực thấp thường là một "chỉ báo ngược chiều rất tốt". Ông nói: "Mọi người càng cảm thấy tương lai tồi tệ hơn, thì biểu hiện của thị trường chứng khoán sau đó lại càng tốt."

Khi Chỉ số Niềm tin Người tiêu dùng của Đại học Michigan rơi vào khoảng 3% thấp nhất trong các chỉ số lịch sử, thì lợi nhuận của chỉ số S&P 500 trong 12 tháng tiếp theo đạt 19,6%. Xét đến sự phân kỳ rõ ràng giữa thị trường chứng khoán và niềm tin người tiêu dùng, điều này sẽ khiến các nhà đầu tư cảm thấy an tâm hơn một chút. Nhưng sức mạnh liên tục của nền kinh tế Mỹ chưa chắc thực sự giúp được 40% người Mỹ ở dưới đáy - những người không có tài sản đầu tư, nhưng vẫn liên tục phải chịu đựng sự tấn công của giá tiêu dùng cao hơn.

Đây chính là sự phân hóa nhị nguyên sâu sắc nhất của thời đại chúng ta.

Người giàu trở nên giàu hơn, còn những người khác lại bị bỏ lại phía sau hơn nữa. Những yếu tố thúc đẩy giá tài sản tăng chính xác là những yếu tố đang trừng phạt những người cần được thở phào nhất. Nếu bạn muốn biết Cục Dự trữ Liên bang, Bộ Tài chính hay Washington cuối cùng sẽ quyết định gì, chỉ cần xem những người chịu trách nhiệm ra quyết định thuộc nhóm nào.

Những người giàu có và có quyền lực đang nỗ lực sử dụng các công cụ trong tay để đối phó với tình hình. Họ sẽ cố gắng thể hiện sự đồng cảm, sẽ xem xét càng nhiều dữ liệu càng tốt. Tôi cũng chân thành tin rằng những người này muốn làm điều đúng đắn và giúp đỡ càng nhiều người càng tốt.

Vấn đề là họ không thể phục vụ hai chủ nhân cùng một lúc. Do đó, những người nắm giữ tài sản giàu có sẽ tiếp tục chiến thắng, còn những người khác sẽ tiếp tục chìm xuống. Điều duy nhất bạn có thể làm là đảm bảo mình đứng về đúng phía. Bởi vì thời gian đang trôi qua, giá tài sản vẫn tăng cao, và lạm phát đang nuốt chửng ngày càng nhiều nạn nhân.

Chúc bạn một ngày vui vẻ. Hẹn gặp lại lần sau.