Tác giả:Rejamong

Biên dịch:AididiaoJP, Foresight News

Kể từ khi ra mắt mainnet vào năm 2015, Ethereum đã được người sáng lập Vitalik Buterin định vị là "Máy tính Thế giới" – một nền tảng phi tập trung, không cần sự cho phép, có thể truy cập toàn cầu, có thể vận hành các hợp đồng thông minh như một cỗ máy tính khổng lồ, thực hiện chuyển giao tài sản, tài chính phi tập trung, truy xuất nguồn gốc chuỗi cung ứng và nhiều ứng dụng khác. Với quá trình chuyển đổi sang cơ chế Proof-of-Stake (PoS) vào năm 2022, các nút xác thực đã trở thành những "người gác cổng" bảo vệ an ninh mạng. Họ chịu trách nhiệm đề xuất khối, xác thực giao dịch, tham gia đồng thuận, trực tiếp quyết định khả năng chống kiểm duyệt, tốc độ lan truyền thông điệp và khả năng phục hồi tổng thể của mạng.

Tuy nhiên, một câu hỏi then chốt vẫn luôn tồn tại: Ethereum có thực sự đạt được mục tiêu là một máy tính "Thế giới" không? Hay nó chỉ giống như một "Máy tính Phương Tây" hơn? Câu trả lời ẩn trong sự phân bố địa lý của các nút xác thực. Gần đây, một phân tích chuyên sâu từ nhóm nghiên cứu Four Pillars, dựa trên dữ liệu vận hành thực tế, đã đưa ra câu trả lời trực quan. Tác giả, dựa trên kinh nghiệm vận hành hơn 25.000 trình xác thực tại châu Á, đã tiết lộ sự mất cân bằng trong phân bố hiện tại, cũng như các vấn đề cấu trúc tiềm ẩn và cơ hội tương lai đằng sau đó.

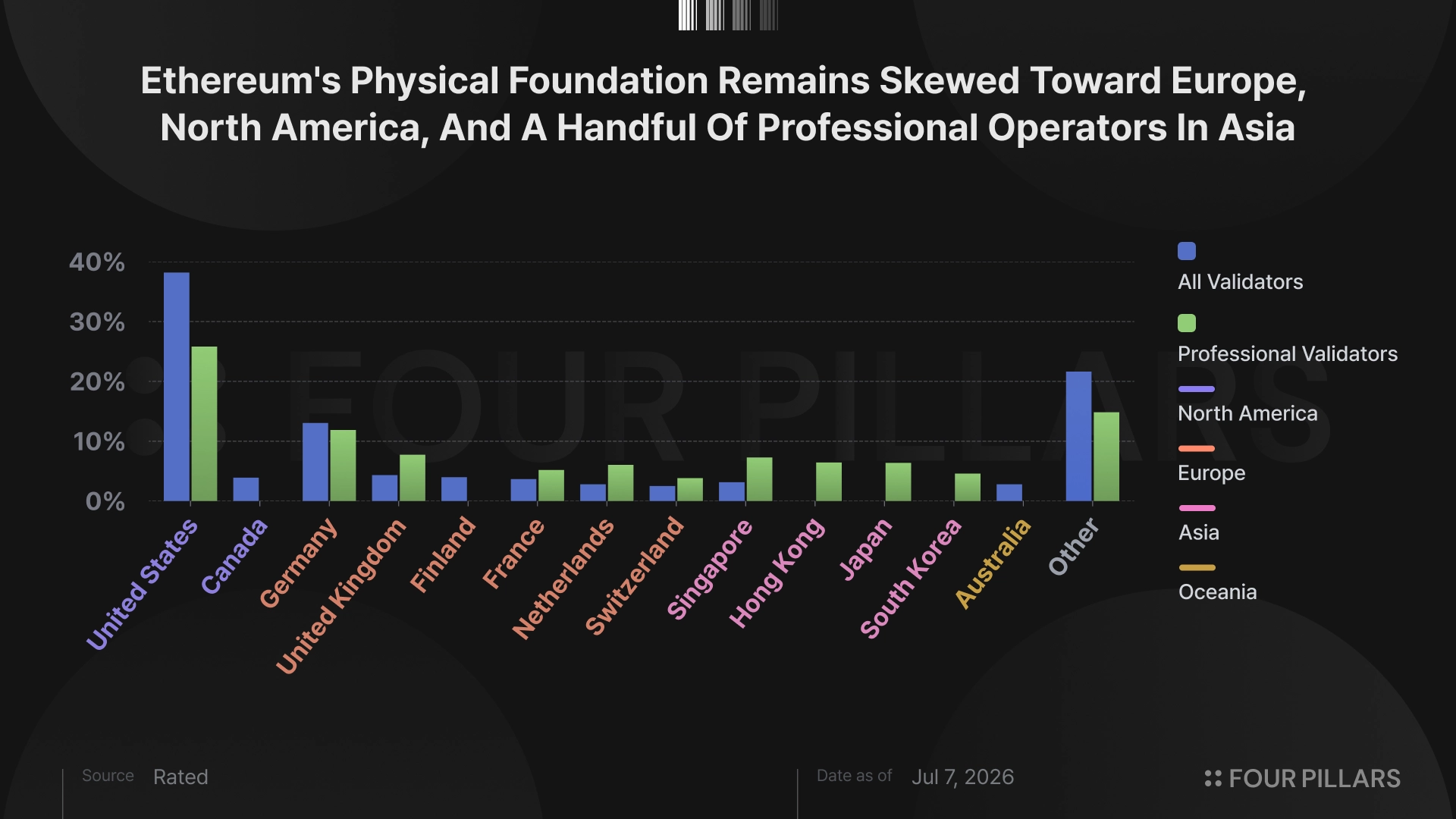

Tất cả trình xác thực: Mỹ và Đức chiếm một nửa, nút gia đình trở thành đặc điểm của Mỹ

Nếu thống kê tất cả trình xác thực (bao gồm cả nút cá nhân gia đình và nút tổ chức), riêng Mỹ đã chiếm 38,19%, Đức theo sát với 13,04%. Hai quốc gia này cộng lại chiếm hơn một nửa tổng lượng mạng! Trong danh sách top 10 quốc gia, khu vực châu Á chỉ có Singapore lọt vào với thị phần khiêm tốn 3,15%.

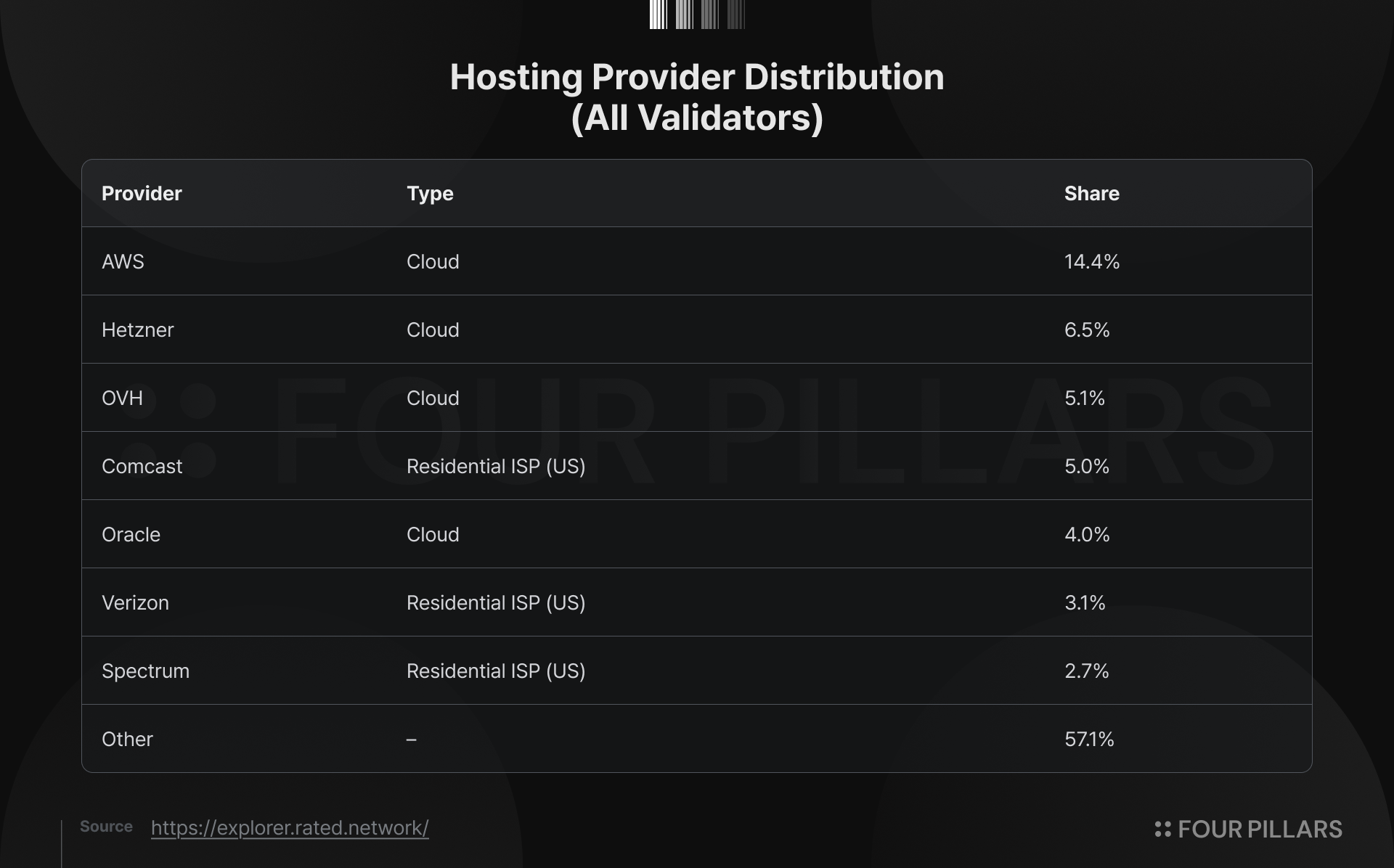

Phần Lan (3,98%) và Canada (3,9%) cũng có thể lọt vào top 10, nhưng không phải vì người dân địa phương đặc biệt yêu thích Ethereum, mà là do bố cục của các nhà cung cấp dịch vụ đám mây. Đức và Phần Lan có các khu vực máy chủ của nhà cung cấp dịch vụ đám mây châu Âu nổi tiếng Hetzner, Canada có khu vực lớn của OVH. Các nhà cung cấp dịch vụ đám mây này trở thành lựa chọn hàng đầu của các nhà vận hành nút blockchain toàn cầu vì giá cả phải chăng, băng thông ổn định và triển khai thuận tiện. Dữ liệu phân bố máy chủ thực tế cũng chứng minh điều này: Hetzner đảm nhận khoảng 6,5% trình xác thực, OVH chiếm 5,1%.

Đáng chú ý hơn là sự hiện diện mạnh mẽ của các nhà cung cấp dịch vụ internet dân dụng tại Mỹ. Comcast chiếm 5%, Verizon chiếm 3,1%, Spectrum chiếm 2,7%. Điều này có nghĩa là hơn 10% trình xác thực thực sự là các nút được vận hành bởi các hộ gia đình Mỹ bình thường thông qua băng thông rộng gia đình, chứ không phải thiết bị chuyên dụng trong trung tâm dữ liệu. Điều này phản ánh một văn hóa tham gia grassroots (cơ sở) tương đối trưởng thành ở Mỹ, nơi nhiều cá nhân hoặc nhóm nhỏ sẵn sàng lưu trữ trình xác thực tại nhà, đóng góp vào sức mạnh phi tập trung của mạng.

Tại sao lại có sự tập trung này?

Chi phí, sự thuận tiện và cơ sở hạ tầng là nguyên nhân chính. Các khu vực Âu-Mỹ có dịch vụ đám mây phát triển, điện rẻ, môi trường pháp lý tương đối thân thiện, khiến cá nhân và nhóm nhỏ dễ dàng tiếp cận hơn. Trong khi đó, ở nhiều khu vực châu Á, mặc dù tỷ lệ phổ cập internet cao, nhưng vẫn tồn tại thách thức về chi phí máy chủ chuyên dụng, tuân thủ xuyên biên giới và sự ổn định mạng. Các nút gia đình, mặc dù tăng thêm sự đa dạng, cũng mang lại các vấn đề như biến động uptime (tỷ lệ hoạt động) – một khi mạng cục bộ bị gián đoạn, có thể ảnh hưởng đến hiệu suất xác thực.

Trình xác thực tổ chức chuyên nghiệp: Châu Á vươn lên đuổi kịp, bố cục tổ chức cân bằng hơn

Khi chúng ta hướng sự chú ý sang các trình xác thực được vận hành bởi các tổ chức chuyên nghiệp (loại trừ số lượng lớn nút cá nhân gia đình), bức tranh rõ ràng khác biệt. Tỷ lệ của Mỹ giảm xuống còn 25,81%, trong khi các quốc gia chính châu Á tăng lên đáng kể: Singapore 7,28%, Hồng Kông 6,44%, Nhật Bản 6,38%, Hàn Quốc 4,59%. Bốn quốc gia châu Á này cộng lại chiếm khoảng 24,7%, đã gần bằng mức của Mỹ.

Điều này nói lên điều gì? Sự phân bố địa lý của cơ sở hạ tầng cấp tổ chức cân bằng hơn nhiều so với toàn bộ tập hợp trình xác thực. Các nhà vận hành chuyên nghiệp cũng phải đối mặt với áp lực thực tế về chi phí và sự thuận tiện – Mỹ và châu Âu vẫn là lựa chọn hiệu quả nhất về chi phí. Nhưng họ vẫn chủ động triển khai nút tại châu Á, chủ yếu vì hai lý do:

- Đáp ứng yêu cầu về thẩm quyền pháp lý của khách hàng tổ chức: Nhiều quỹ, văn phòng gia đình hoặc công ty niêm yết châu Á yêu cầu tài sản được lưu trữ và stake tại địa phương hoặc khu vực pháp lý tuân thủ, để phù hợp với quy định địa phương.

- Chiến lược đa dạng hóa độ trễ: Các ứng dụng và giao dịch phục vụ người dùng châu Á cần độ trễ mạng thấp hơn. Đặt nút tại địa phương có thể cải thiện đáng kể trải nghiệm người dùng và tốc độ xác nhận giao dịch.

Điều này chứng minh rằng việc triển khai tại châu Á không phải là "bị ép buộc", mà là sự lựa chọn chiến lược có suy tính kỹ lưỡng. Các tổ chức đã nhìn thấy nhu cầu và sẵn sàng đầu tư cho điều đó.

Vấn đề: Mạng ngang hàng tạo ra "vùng mù địa lý" như thế nào?

Nam Mỹ, Trung Đông và Châu Phi gần như hoàn toàn vắng mặt trong danh sách top 10. Trung Đông đặc biệt đáng chú ý. Với Các Tiểu vương quốc Ả Rập Thống nhất (UAE) là trung tâm, khu vực này đang nhanh chóng hoàn thiện khung pháp lý, với sự đổ bộ của nhiều sàn giao dịch, quỹ và doanh nghiệp lưu trữ, đã trở thành một trong những trung tâm tăng trưởng nhanh nhất của ngành công nghiệp tiền mã hóa toàn cầu. Nhưng từ góc độ cơ sở hạ tầng, Trung Đông vẫn ở "vùng ngoại biên". Vốn và hoạt động kinh doanh đã đến, nhưng nền tảng vật lý của mạng vẫn chủ yếu phụ thuộc vào châu Âu, Bắc Mỹ và châu Á.

Cơ chế lan truyền ngang hàng (P2P) trên lớp đồng thuận của Ethereum, về mặt cấu trúc, có ảnh hưởng bất lợi có hệ thống đối với các khu vực có mật độ nút thấp.

Nói một cách đơn giản, Ethereum sử dụng các giao thức như gossipsub để lan truyền thông điệp. Các thông tin quan trọng như khối, chứng minh xác thực (attestation) được phát tán nhanh chóng thông qua mạng lưới "lưới" (mesh) giữa các nút. Mỗi nút có một "điểm số đồng cấp" (peer score), điểm số cao thấp quyết định nó có thể ở vị trí cốt lõi của mạng lan truyền hay không.

Nếu một nút nằm trong khu vực có mật độ nút thấp, thông điệp sẽ đến muộn hơn một chút. Nhận thông điệp muộn → điểm số đồng cấp giảm → bị đẩy ra rìa lưới → nhận thông điệp càng muộn hơn... tạo thành một vòng luẩn quẩn. Kết quả là: các trình xác thực ở những khu vực này dễ bỏ lỡ thời hạn đề xuất khối hoặc xác thực hơn, gián tiếp ảnh hưởng đến lợi nhuận từ staking, và trong trường hợp cực đoan có thể ảnh hưởng đến tính cuối cùng (finality) của mạng.

Xu hướng hiện tại không mấy khả quan. Quy mô của các công ty staking lớn của Mỹ và các ETF staking tiếp tục mở rộng, một lượng lớn vốn staking mới vẫn đang tập trung về Mỹ, điều này có thể làm tăng thêm khoảng cách địa lý.

Đây không chỉ là vấn đề kỹ thuật, mà còn là một thử thách đối với nguyên tắc phi tập trung.

Nếu mạng lưới về mặt vật lý không thể phục vụ công bằng người dùng toàn cầu, thì lời hứa về "chống kiểm duyệt" và "có thể truy cập toàn cầu" sẽ bị giảm giá trị. Sự gián đoạn mạng hoặc can thiệp quy định ở cấp độ khu vực có thể gây ảnh hưởng lớn hơn cho người dùng ở các khu vực thưa thớt.

Cơ hội: Lợi thế tiên phong ở vùng ngoại biên

Tin tốt là, đồng thời đây cũng là một cơ hội rất lớn.

Nếu Ethereum thực sự muốn trở thành lớp giải quyết và máy tính thế giới bao phủ toàn cầu, các tổ chức ở mọi khu vực chắc chắn sẽ tìm kiếm cơ sở hạ tầng staking "bản địa hóa". Bất kỳ ai có thể thiết lập các nút xác thực đáng tin cậy tại Trung Đông, Nam Mỹ hoặc Châu Phi trước, người đó có thể chiếm vị trí dẫn đầu trong hợp tác với các tổ chức địa phương.

Hãy tưởng tượng: Một quỹ lớn ở UAE hoặc Ả Rập Xê-út muốn stake một cách tuân thủ, họ sẽ ưu tiên lựa chọn nhà cung cấp dịch vụ địa phương có thể đồng thời đáp ứng các yêu cầu về quy định địa phương, chủ quyền dữ liệu và độ trễ thấp. Lúc này, một vài nhà khai thác có thể cung cấp giải pháp hoàn chỉnh sẽ không còn là cạnh tranh về giá cả, mà là tình thế "tiên phong tạo thành rào cản".

Châu Á đã chứng minh điều này – sự gia tăng tỷ lệ trình xác thực chuyên nghiệp chính là kết quả được thúc đẩy bởi nhu cầu. Trong tương lai, những câu chuyện tương tự ở Nam Mỹ, Trung Đông và Châu Phi rất có thể sẽ lặp lại.