Tác giả gốc: Hứa Tiên, Kim Uy Lâm

Lời mở đầu

Những năm gần đây, ngày càng nhiều người thu được lợi nhuận đáng kể thông qua giao dịch tài sản mã hóa, nhưng không ít người vẫn băn khoăn: Tiền kiếm được trong ví ẩn danh hoặc trên các sàn giao dịch phi tập trung có cần nộp thuế không?

Nói thẳng kết luận: Nếu bạn là cư dân thuế Trung Quốc, về nguyên tắc, đều phải khai báo nộp thuế theo quy định pháp luật cho cơ quan thuế Trung Quốc đối với thu nhập từ tài sản mã hóa thu được thông qua bất kỳ kênh nào.

Định nghĩa “cư dân thuế Trung Quốc” như thế nào?

Theo “Luật Thuế Thu nhập Cá nhân của nước Cộng hòa Nhân dân Trung Hoa”, cá nhân đáp ứng bất kỳ điều kiện nào dưới đây được coi là cư dân thuế Trung Quốc:

1. Có nơi cư trú trong lãnh thổ Trung Quốc

Có nơi cư trú: chỉ cá nhân thường trú trong lãnh thổ Trung Quốc do nguyên nhân hộ khẩu, gia đình, lợi ích kinh tế chủ yếu, v.v.

Nếu hộ khẩu, trọng tâm gia đình của bạn ở trong nước, hoặc sinh hoạt, công việc, mối liên hệ kinh tế chủ yếu ở trong nước, thì dù thường xuyên ở nước ngoài cũng có thể bị xác định là cư dân thuế.

2. Trong một năm tính thuế, cư trú tích lũy trong lãnh thổ Trung Quốc đủ 183 ngày

Đây là một tiêu chuẩn thời gian rõ ràng. Dù bạn là người nước ngoài, chỉ cần trong một năm cư trú tích lũy trong lãnh thổ Trung Quốc đủ 183 ngày, cũng thuộc diện cư dân thuế Trung Quốc.

Man Kun nhắc nhở:

Dù bạn bị xác định là cư dân thuế vì “nơi cư trú” hay “thời gian cư trú”, một khi đáp ứng điều kiện, cần phải khai báo nộp thuế theo quy định pháp luật Trung Quốc đối với thu nhập toàn cầu (bao gồm thu nhập trong nước và nước ngoài).

Tại sao thu nhập từ tài sản mã hóa cũng phải nộp thuế?

Nhiều người cho rằng tài sản mã hóa bị hạn chế trong nước, nên thu nhập liên quan cũng “không phải nộp thuế”, đây là một hiểu lầm phổ biến. Thuế quan tâm đến việc bạn có thu nhập hay không, chứ không phải thu nhập đó có đến từ ngành được khuyến khích hay không.

1. Tính chất của tài sản mã hóa là gì?

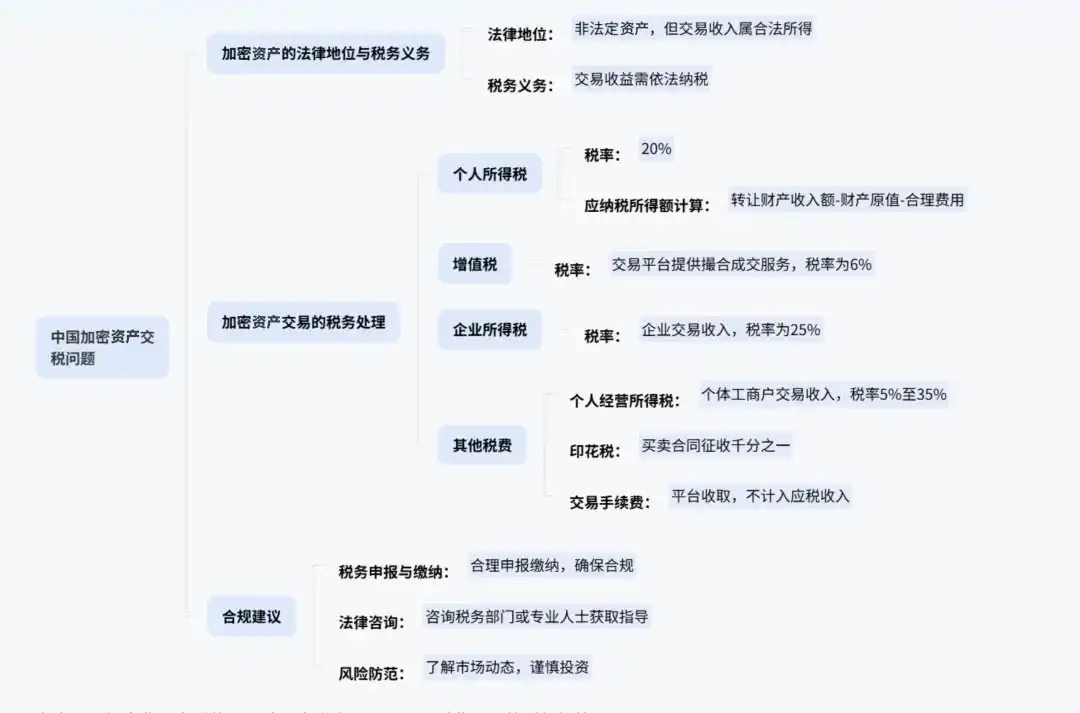

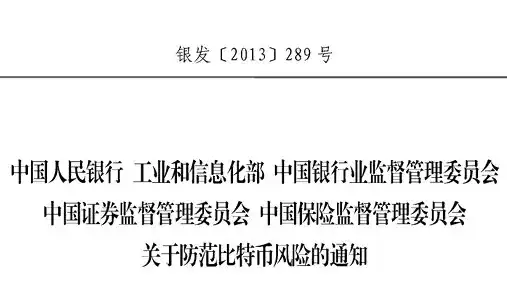

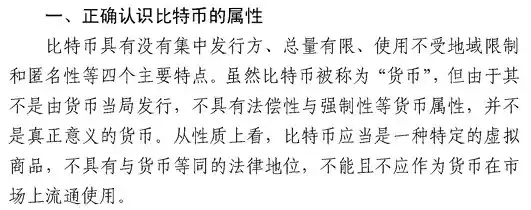

Căn cứ vào “Thông báo về Phòng ngừa Rủi ro Bitcoin” (Ngân phát [2013] số 289) của Ngân hàng Nhân dân Trung Quốc và năm bộ ngành, “Công bố về Phòng ngừa Rủi ro Tài trợ Phát hành Token” của Ngân hàng Nhân dân Trung Quốc và bảy bộ ngành vào ngày 4/9/2017, và “Thông báo về Phòng ngừa và Xử lý Rủi ro Đầu cơ Giao dịch Tiền ảo” của Ngân hàng Nhân dân Trung Quốc và mười bộ ngành vào ngày 24/9/2021, tiền ảo không thể lưu thông như tiền tệ, nhưng không phủ nhận thuộc tính tài sản “hàng hóa ảo” của nó. Nói cách khác, pháp luật thừa nhận nó là một tài sản có thể giao dịch.

2. Quy định thuế tương ứng là như thế nào?

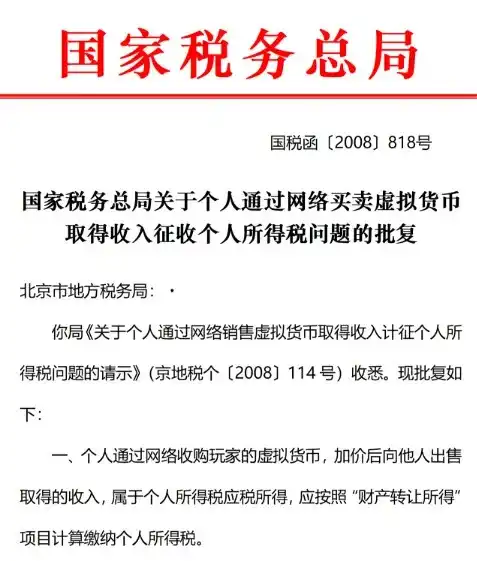

“Văn bản trả lời của Tổng cục Thuế về việc thu thuế thu nhập cá nhân đối với thu nhập từ mua bán tiền ảo qua mạng của cá nhân” (Quốc thuế hàm [2008] số 818) quy định rõ: Thu nhập từ mua bán tiền ảo qua mạng của cá nhân thuộc “thu nhập từ chuyển nhượng tài sản”, phải nộp thuế thu nhập cá nhân theo quy định pháp luật.

3. Kết luận và thuế suất

Do đó, dù bạn mua bán loại tài sản mã hóa nào, chỉ cần giao dịch phát sinh lợi nhuận, phần lợi nhuận này thuộc “thu nhập từ chuyển nhượng tài sản”, phải nộp thuế thu nhập cá nhân theo thuế suất 20%.

Nói ngắn gọn: Thuế không phân biệt ngành, chỉ xem thu nhập. Lợi nhuận từ giao dịch tài sản mã hóa thuộc thu nhập từ chuyển nhượng tài sản, cần khai báo nộp thuế thu nhập cá nhân 20%.

Giao dịch trên ví ẩn danh, DEX, có phải khai báo không?

Một số nhà đầu tư cho rằng, sử dụng ví phi tập trung (như MetaMask) hoặc giao dịch trên sàn giao dịch phi tập trung (như Uniswap), do tính ẩn danh, cơ quan thuế không thể truy vết. Tuy nhiên, trong môi trường giám sát và công nghệ hiện nay, suy nghĩ này tiềm ẩn rủi ro lớn.

1. Khâu chuyển đổi tiền về vẫn có thể bị truy vết

Đại đa số nhà đầu tư cuối cùng vẫn sẽ chuyển đổi tài sản mã hóa thành tiền pháp định thông qua OTC hoặc nền tảng tuân thủ và chuyển vào tài khoản ngân hàng trong nước.

Một khi tiền vào hệ thống ngân hàng, sẽ lọt vào tầm ngắm giám sát của cơ quan thuế. Đặc biệt là các giao dịch số tiền lớn, tần suất cao, rất dễ kích hoạt hệ thống kiểm soát rủi ro của ngân hàng, từ đó bị cơ quan thuế chú ý.

2. Cơ chế trao đổi thông tin thuế quốc tế đã thường thức hóa

Trung Quốc đã tham gia CRS (Tiêu chuẩn Trao đổi Thông tin Tự động về Tài khoản Tài chính vì Mục đích Thuế), trao đổi thông tin thuế tự động với hơn trăm quốc gia toàn cầu. Nếu bạn có tài khoản trên sàn giao dịch hoặc ngân hàng nước ngoài, thông tin tài khoản liên quan rất có thể đã được trao đổi về cơ quan thuế Trung Quốc.

3. “Hệ thống Thuế Vàng IV” tăng cường năng lực giám sát dữ liệu

Hệ thống “Thuế Vàng IV” thông qua công nghệ dữ liệu lớn, AI, v.v., đã thực hiện kết nối dữ liệu đa ngành như thuế, ngân hàng, hải quan, công thương. Hệ thống có thể tự động so sánh thu nhập khai báo cá nhân với tình hình tiêu dùng, tài sản thực tế, một khi phát hiện không phù hợp rõ ràng, sẽ kích hoạt cảnh báo thuế.

Do đó, dù hành vi giao dịch xảy ra trên chuỗi hoặc ở nước ngoài, chỉ cần cuối cùng lợi nhuận bằng hình thức nào đó vào danh nghĩa hoặc tiêu dùng sinh hoạt của bạn, thì đều tồn tại rủi ro bị cơ quan thuế phát hiện và yêu cầu nộp bổ sung thuế.

Không khai báo thu nhập từ tài sản mã hóa sẽ có hậu quả gì?

Nếu bị cơ quan thuế phát hiện không khai báo thu nhập từ tài sản mã hóa ở nước ngoài, bạn có thể phải đối mặt với hậu quả pháp lý sau:

1. Nộp bổ sung thuế và tiền chậm nộp

Cơ quan thuế sẽ yêu cầu bạn nộp bổ sung số thuế phải nộp chưa nộp, và theo quy định tại Điều 32 “Luật Quản lý Thu thuế của nước Cộng hòa Nhân dân Trung Hoa”, tính thêm tiền chậm nộp 0.05% mỗi ngày (tương đương khoảng 18.25% mỗi năm), thời gian càng dài, số tiền tích lũy càng lớn.

2. Đối mặt với phạt thuế

Nếu bị xác định là “không khai báo nộp thuế”, có thể bị phạt dưới 2000 tệ; trường hợp nặng, phạt từ 2000 tệ trở lên dưới 1 vạn tệ.

Nếu bị xác định là “trốn thuế” (được thông báo vẫn cố tình không khai báo hoặc khai báo gian dối), sẽ bị phạt từ 50% trở lên đến 5 lần số thuế không nộp hoặc nộp thiếu.

3. Có thể chịu trách nhiệm hình sự

Nếu số tiền trốn thuế lớn và chiếm trên 10% số thuế phải nộp, sau khi cơ quan thuế ra thông báo truy thu theo quy định pháp luật vẫn không nộp, có thể cấu thành tội trốn thuế, chịu trách nhiệm hình sự.

Man Kun nhắc nhở:

Không khai báo thu nhập từ tài sản mã hóa nhìn có vẻ “ẩn giấu”, nhưng thực tế tồn tại đa tầng rủi ro. Từ tiền chậm nộp cao, phạt lớn đến trách nhiệm hình sự có thể xảy ra. Kiến nghị chủ động khai báo tuân thủ, tránh rủi ro pháp lý và tài chính sau này.

Kiến nghị của Man Kun

Nếu bạn từng thu được lợi nhuận thông qua giao dịch tài sản mã hóa, đặc biệt là đã có tiền chuyển về tài khoản trong nước, Luật sư Man Kun kiến nghị bạn:

1. Chủ động sắp xếp hồ sơ giao dịch

Kiến nghị bạn cố gắng sắp xếp lịch sử giao dịch rõ ràng, bao gồm thông tin thời gian, số lượng, giá mua và bán, và tập trung lưu giữ chứng từ có thể chứng minh “giá thành” của tài sản, như hồ sơ chuyển khoản ngân hàng, chi tiết giao dịch trên sàn, hash giao dịch trên chuỗi, v.v.

Chứng từ giá thành càng đầy đủ, tính toán thu nhập chịu thuế càng chính xác, gánh nặng thuế cũng hợp lý hơn.

2. Cân nhắc khai báo chủ động hoặc tự kiểm tra

- Nếu chưa nhận được thông báo từ cơ quan thuế, bạn có thể khai báo thông qua APP “Thuế thu nhập cá nhân” hoặc trên website Cục Thuế Điện tử Cá nhân.

- Theo quy định, khi khai báo nên nộp cho cơ quan thuế chủ quản nơi đặt trụ sở đơn vị công tác của bạn; nếu không có đơn vị công tác, có thể làm thủ tục tại cơ quan thuế nơi đăng ký hộ khẩu, nơi thường trú hoặc nơi có nguồn thu nhập chính.

- Nếu đã nhận được nhắc nhở như tin nhắn, điện thoại từ cơ quan thuế, hãy tích cực phối hợp, thành thật giải thích nguồn tiền, và chuẩn bị sẵn hồ sơ giao dịch và các tài liệu chứng minh liên quan.

3. Lưu giữ tất cả chứng từ giao dịch

Hình thành thói quen lưu giữ lâu dài các tài liệu như ảnh chụp màn hình giao dịch, địa chỉ ví, hồ sơ chuyển khoản, hóa đơn sàn giao dịch. Đây không chỉ là cơ sở tính thuế, mà còn là căn cứ then chốt để giải thích, chứng minh tính xác thực của giao dịch khi kiểm tra thuế.

4. Lập kế hoạch hợp lý trên cơ sở tuân thủ

Nếu bạn giao dịch thường xuyên, số tiền lớn, có thể cân nhắc lập kế hoạch thuế trong phạm vi cho phép của pháp luật, ví dụ quản lý tài sản thông qua cơ cấu tuân thủ, áp dụng hợp đồng thuế hợp pháp, v.v. Kiến nghị trong quá trình này tham vấn luật sư thuế hoặc kế toán chuyên nghiệp, đảm bảo phương án ổn thỏa khả thi.

Lời kết

Trong bối cảnh kinh tế số và toàn cầu hóa đan xen ngày nay, tuân thủ thuế đã trở thành môn học bắt buộc của mỗi nhà đầu tư. Thế giới tài sản mã hóa dù mang màu sắc “phi tập trung”, nhưng nghĩa vụ nộp thuế sẽ không biến mất vì đó.

Chủ động tìm hiểu quy định, khai báo thu nhập trung thực, lưu giữ chứng từ đầy đủ, không chỉ là tôn trọng pháp luật, mà còn là bảo vệ an toàn lâu dài cho tài sản và uy tín của chính mình.

Nếu bạn có thắc mắc hoặc cần hỗ trợ về thuế tài sản mã hóa, có thể sớm tìm kiếm hỗ trợ chuyên nghiệp, đảm bảo tiến bước vững chắc trên quỹ đạo tuân thủ.