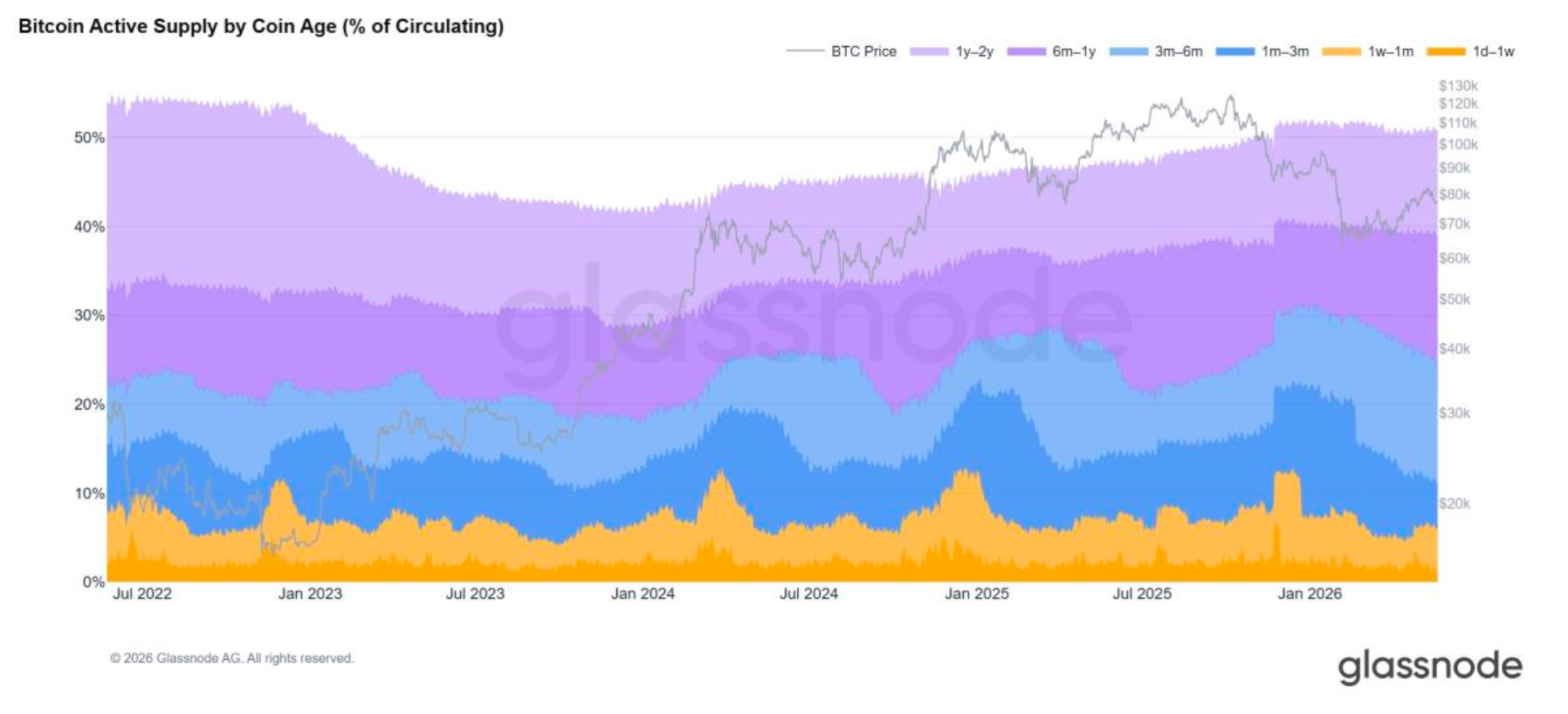

Giai đoạn hiện tại của thị trường tài sản số đang được định hình bởi một tín hiệu on-chain rõ ràng. Khi Bitcoin tiến vào đỉnh chu kỳ vào cuối năm 2025, Nhà Đầu Tư Nắm Giữ Dài Hạn bắt đầu phân phối khi thị trường mạnh lên – một sự tái phân phối có thể đo lường được về nguồn cung từ những người nắm giữ lâu năm sang những người tham gia thị trường mới hơn. Nguồn Cung Hoạt Động đã tăng lên 37% tổng BTC vào Q4 2025, trong khi nguồn cung không hoạt động trong thời gian dài giảm nhẹ.

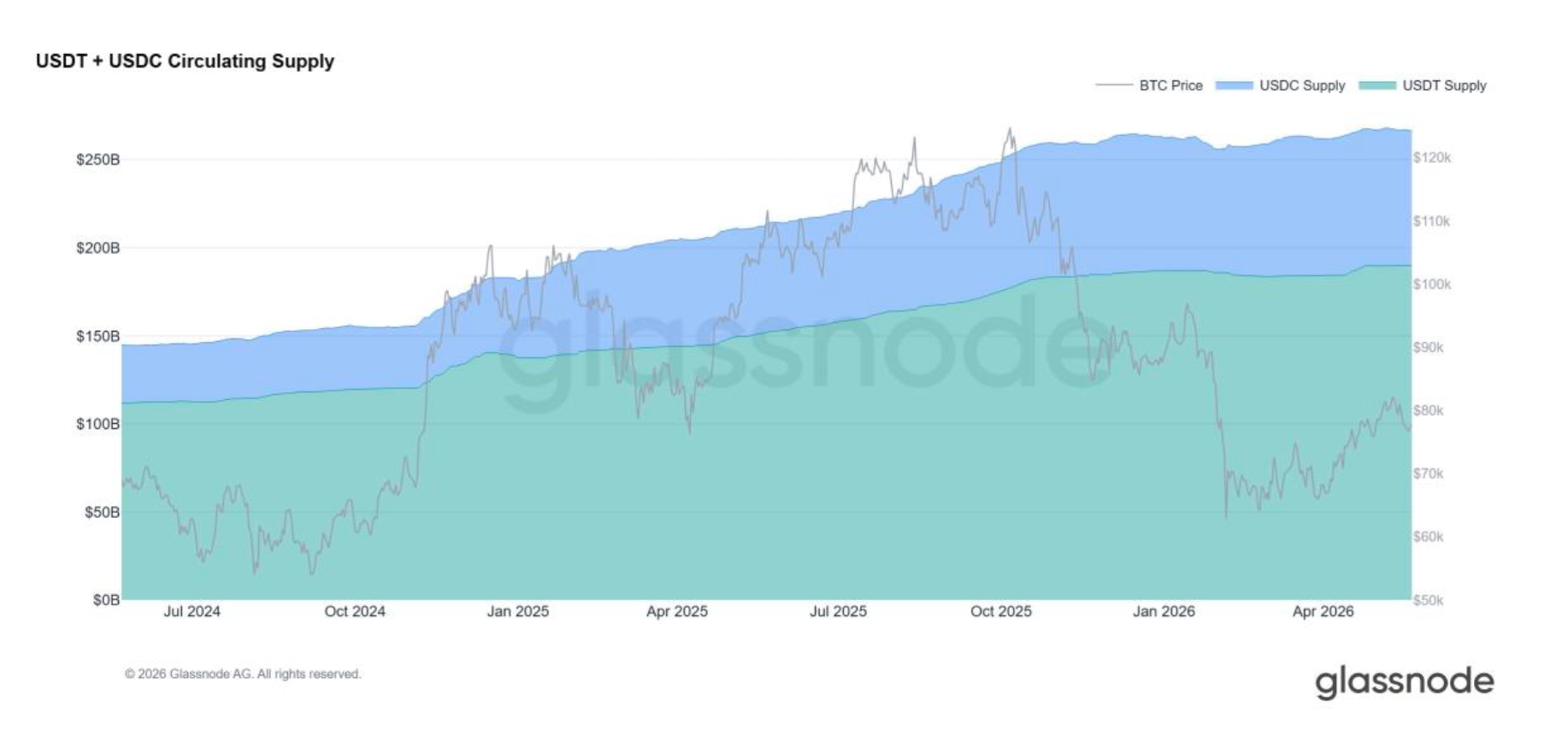

Thông qua đợt điều chỉnh Q1 2026, bức tranh càng trở nên rõ nét hơn: tổng vốn hóa thị trường tiền điện tử (không bao gồm stablecoin) giảm khoảng 18%, nhưng nguồn cung stablecoin lại tăng từ 308 tỷ USD lên 318 tỷ USD. Vốn không rời khỏi thị trường tiền điện tử – nó đang xoay vòng vào các công cụ có tính thanh khoản giống như tiền mặt trong khi chờ đợi các tín hiệu rõ ràng hơn.

Đây là hình ảnh trưởng thành của chu kỳ tài sản trong dữ liệu. Những người tích lũy sớm đang hiện thực hóa một lượng vốn đáng kể. Các nhóm người mua mới - thể chế, doanh nghiệp và ngày càng nhiều tài sản truyền thống - đang bước vào để tiếp nhận nguồn cung đó. Kết quả là sự chuyển giao cụ thể nhất của tài sản tiền điện tử giữa các nhóm từ trước đến nay trong lịch sử lớp tài sản này, và nó đang diễn ra vào đúng thời điểm mà cơ sở hạ tầng ngân hàng tư nhân cuối cùng cũng bắt đầu tham gia nghiêm túc vào tài sản số.

Đối với các ngân hàng tư nhân và quản lý tài sản, điều này đại diện cho một cơ hội mang tính cấu trúc. Những HNWI đang hiện thực hóa lợi nhuận không rút lui khỏi lớp tài sản này - họ đang tìm cách đa dạng hóa, quản lý thanh khoản và tiếp cận toàn bộ hệ thống quản lý tài sản: cổ phiếu, thu nhập cố định, thị trường tư nhân, cho vay, lập kế hoạch kế thừa. Động lực này cũng di chuyển theo hướng ngược lại. Khi các ngân hàng trở nên cởi mở hơn với khách hàng gốc từ tiền điện tử, họ mang lại nguồn vốn mới và người mua mới vào tài sản số, làm sâu sắc thêm nền tảng nhu cầu thể chế vốn đã hấp thụ một phần kỷ lục trong sự phân phối của Nhà Nắm Giữ Dài Hạn. Dòng chảy này chạy theo cả hai chiều.

Tuy nhiên, ràng buộc nằm ở mặt vận hành. Việc di chuyển tài sản hiệu quả giữa tài sản số và hệ thống ngân hàng phụ thuộc vào một điều: lịch sử nguồn gốc tài sản minh bạch, có thể kiểm toán được.

Tuân Thủ Là Lớp Vận Hành

Các ngân hàng tư nhân ban đầu không được xây dựng cho những khách hàng có lịch sử tài sản chủ yếu nằm trên một sổ cái công khai. Ngay cả những HNWI gốc tiền điện tử tinh vi và hoàn toàn hợp pháp cũng thường xuyên gặp phải ma sát khi onboard, các yêu cầu thông tin lặp lại hoặc độ trễ kéo dài khi các tổ chức tìm kiếm tầm nhìn rõ ràng về nguồn gốc và tính hợp pháp của tài sản số. Để giải quyết vấn đề này - và cho phép giá trị di chuyển theo cả hai chiều giữa tài sản tiền điện tử và tài chính truyền thống – Glassnode đã tách ra Cense vào năm 2023.

Theo Michiel Hoogenboom, Giám đốc Thương mại tại Cense, vấn đề mang tính cấu trúc hơn là thủ tục. "Điều này vượt ra ngoài bất tiện về tuân thủ - đó là vấn đề quản lý tài sản. Khi tài sản tiền điện tử không thể gia nhập hệ thống ngân hàng một cách minh bạch, khách hàng vẫn tập trung vào một lớp tài sản duy nhất và không thể triển khai vốn một cách hiệu quả như hồ sơ tài sản tổng thể của họ cho phép. Ma sát tương tự cũng chặn dòng chảy ngược lại - những khách hàng ngân hàng muốn phân bổ vào tài sản số không thể thực hiện điều đó thông qua các tổ chức mà họ tin tưởng."

Cense tận dụng nền tảng phân tích on-chain tương tự cung cấp năng lượng cho thông tin thị trường thể chế của Glassnode, được áp dụng ở cấp độ khách hàng. Khi được dịch sang bối cảnh quản lý tài sản, sự nghiêm ngặt đó tạo ra tài liệu có thể kiểm toán, sẵn sàng cho ngân hàng về lịch sử tài sản số, một điểm vào sạch hơn vào ngân hàng tư nhân và một con đường đáng tin cậy để vốn truyền thống di chuyển theo chiều ngược lại.

Lợi Ích Chảy Theo Cả Hai Chiều

Một khi tài sản tiền điện tử trở nên có thể "ngân hàng hóa" được, lợi thế sẽ tăng lên gấp bội ở cả hai phía.

HNWI có được khả năng đa dạng hóa vượt ra ngoài tài sản số, tiếp cận các cơ hội đầu tư rộng lớn hơn, quản lý thanh khoản trên cả danh mục truyền thống và tiền điện tử, và mở khóa các khía cạnh vận hành của tài sản tư nhân - cho vay, giải pháp có cấu trúc, kế hoạch kế thừa. Các ngân hàng tư nhân, đến lượt mình, giành được quyền truy cập vào cơ sở tiền gửi chất lượng cao, tuân thủ và một kênh bền vững cho tăng trưởng AUM dài hạn.

Bối cảnh thể chế củng cố logic này. Các thị trường tài sản số bước vào năm 2026 trên nền tảng vững chắc hơn sau quá trình giảm đòn bẩy của năm ngoái, với Bitcoin giữ vị trí dẫn đầu về cấu trúc. Q2 2026 bổ sung thêm sắc thái: 82% thể chế được khảo sát hiện đánh giá thị trường đang ở giai đoạn gấu hoặc cuối gấu, tăng từ 31% vào tháng 12 - tuy nhiên, sự luân chuyển vào stablecoin và sự phục hồi trong lãi suất mở của phái sinh BTC, đặc biệt là các hợp đồng vĩnh viễn, cho thấy sự tái xây dựng của sự thèm ăn rủi ro trong lớp tài sản này. Các nhà phân bổ thể chế đang tái định vị, chứ không rút lui.

"Tài sản tiền điện tử trở nên có giá trị hơn đáng kể khi nó có thể được 'ngân hàng hóa' hoàn toàn. Một khi khách hàng có một con đường minh bạch vào ngân hàng tư nhân, họ có thể đa dạng hóa vượt ra ngoài tiền điện tử, tiếp cận các cơ hội đầu tư rộng lớn hơn và quản lý thanh khoản trên cả tài sản số và truyền thống. Và một khi các ngân hàng có một con đường sạch để onboard tài sản gốc tiền điện tử, vốn cũng bắt đầu di chuyển theo chiều ngược lại."

- Michiel Hoogenboom, Cense

Nhìn Về Phía Trước: Tài Sản Hội Tụ

Những năm tới có thể sẽ được định hình ít hơn bởi "tiền điện tử so với tài chính truyền thống" và nhiều hơn bởi sự hội tụ của cả hai - một phong cảnh tài sản nơi HNWI nắm giữ một hỗn hợp tiền điện tử, cổ phiếu, thu nhập cố định, thị trường tư nhân và tiền mặt, và nơi các thể chế được trang bị để di chuyển vốn một cách linh hoạt giữa chúng.

Tín hiệu on-chain phù hợp với quan điểm này. Sự tái phân phối nguồn cung từ Nhà Nắm Giữ Dài Hạn sang những người tham gia mới qua năm 2025 và vào năm 2026, thực chất, là sự chuyển giao nhóm lớn nhất trong lịch sử Bitcoin. Nguồn vốn hấp thụ nó ngày càng mang tính thể chế. Cơ sở hạ tầng kết nối nó trở lại với hệ thống quản lý tài sản rộng lớn hơn là nơi nút thắt cổ chai vẫn còn tồn tại.

"Thị trường sẽ tiếp tục biến động," Hoogenboom kết luận, "nhưng lợi thế cấu trúc của việc chuẩn bị chủ động vẫn còn. Các nhà đầu tư và thể chế đầu tư thời gian ngay bây giờ để xây dựng sự sẵn sàng minh bạch về tiền điện tử sẽ được định vị tốt nhất khi điều kiện tăng tốc trở lại. Một số ngân hàng có tầm nhìn xa nhất ở châu Âu - bao gồm Van Lanschot Kempen, một ngân hàng tư nhân hàng đầu của Hà Lan - đã đi trên con đường này. Đó là một phiếu bỏ phiếu tín nhiệm không chỉ dành cho Cense, mà còn cho toàn bộ sự chuyển đổi của hệ sinh thái tiền điện tử vào quản lý tài sản chủ đạo."

Về Cense

Cense là một chuyên gia tình báo tiền điện tử Thụy Sĩ, được thành lập vào năm 2023 như một công ty tách ra từ Glassnode. Đối tác thiết kế đầu tiên của họ là một tổ chức tài chính gốc tiền điện tử Thụy Sĩ, nơi các trường hợp sử dụng phức tạp nhất xuất hiện sớm. Ngày nay, Cense hoạt động như một đối tác tình báo tiền điện tử độc lập giữa người nắm giữ tài sản số và các ngân hàng bán lẻ, tư nhân hàng đầu, với trọng tâm là tuân thủ, onboarding và tình báo rủi ro.

Bắt đầu một cuộc trò chuyện với các chuyên gia tại Cense.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này chỉ dành cho mục đích thông tin và giáo dục. Việc phân tích đại diện cho một nghiên cứu điển hình có giới hạn với các ràng buộc đáng kể và không nên được hiểu là lời khuyên đầu tư hoặc tín hiệu giao dịch dứt khoát. Các mẫu hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Luôn tiến hành thẩm định kỹ lưỡng và xem xét nhiều yếu tố trước khi đưa ra quyết định đầu tư.