Tác giả gốc: Trương Nhã Kỳ

Nguồn gốc: Phố Wall Đệ Nhất Thị

Thị trường chứng khoán toàn cầu liên tục lập đỉnh mới dưới sự thúc đẩy của làn sóng AI, nhưng nhiên liệu hỗ trợ đợt tăng trưởng này ngày càng trở nên nguy hiểm hơn – từ Mỹ đến Hàn Quốc, số dư vay ký quỹ và quy mô ETF có đòn bẩy đều đã leo lên mức kỷ lục, và đặc tính thuận chu kỳ của bản thân đòn bẩy đang khuếch đại gấp nhiều lần rủi ro đuôi của biến động thị trường.

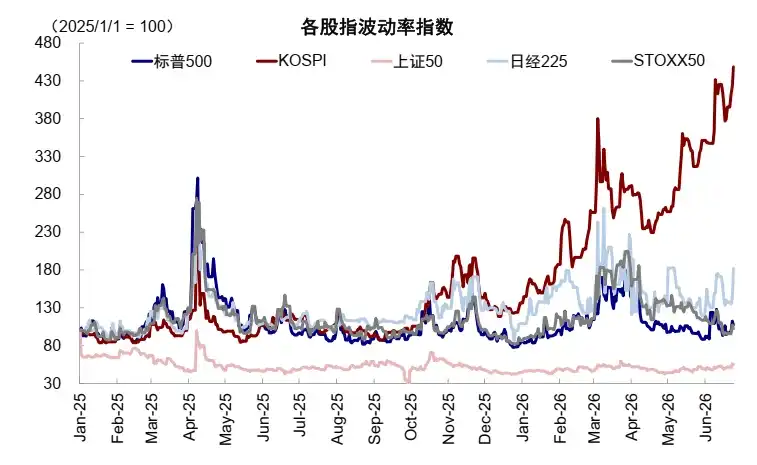

Số dư vay ký quỹ (margin debt) của Mỹ trong tháng 5 tăng vọt 54% so với cùng kỳ, chạm mức đỉnh lịch sử 1,4 nghìn tỷ USD; đồng thời, tổng tài sản của ETF có đòn bẩy tăng gần gấp đôi trong vòng chưa đầy 70 ngày, vào khoảng ngày 3 tháng 6 đã vượt qua 2200 tỷ USD (dữ liệu FactSet). Rủi ro từ cơn sốt gia tăng đòn bẩy này đã lộ diện đầu tiên trên thị trường Hàn Quốc: Chỉ số tổng hợp giá cổ phiếu Hàn Quốc (KOSPI) tuần trước giảm mạnh 10%, kích hoạt cơ chế ngắt mạch, sau đó phục hồi nhanh chóng, rồi lại một lần nữa kích hoạt ngắt mạch, sự dao động dữ dội này kéo theo sự suy yếu cộng hưởng của các cổ phiếu AI liên quan trên thị trường chứng khoán Mỹ.

Báo động sau đó vang lên trên Phố Wall. Chuyên gia phân tích Alexander Altmann của Barclays cảnh báo khách hàng trong tuần này rằng, kể từ cuối tháng 3, các quỹ sử dụng đòn bẩy đã tích lũy mua vào khoảng 3000 tỷ USD công cụ phái sinh liên kết với cổ phiếu đơn lẻ và chỉ số, một khi khối lượng này cần được thanh lý tập trung trong thời gian ngắn, "sức công phá của nó là đáng sợ", và ông định tính nó là "nguồn rủi ro phi tự chủ lớn nhất trên thị trường hiện nay, không còn nghi ngờ gì nữa". Morgan Stanley vào ngày 15 tháng 6 cũng đưa ra cảnh báo, chỉ ra rằng sự phụ thuộc của người mua biên trên thị trường chứng khoán Mỹ vào tài trợ đòn bẩy là chưa từng có, và loại tài trợ này đang trở nên đắt đỏ hơn, khan hiếm hơn. Một trong những công ty môi giới lớn nhất nước Mỹ, Charles Schwab, trong tháng này đã siết chặt yêu cầu ký quỹ và gửi thông báo yêu cầu bổ sung ký quỹ cho khách hàng vượt quá ngưỡng mới.

Tất cả những điều này cùng chỉ ra một logic: Khi đà tăng được thúc đẩy bởi đòn bẩy đi đến giới hạn, sự phản ứng dội ngược của việc giảm đòn bẩy sẽ khuếch đại mức sụt giảm với hệ số tương đương.

Đòn bẩy thị trường chứng khoán Mỹ: Quy mô và cường độ đều lập kỷ lục lịch sử

Nhiệt tình của các nhà đầu tư Mỹ trong việc vay tiền để chơi chứng khoán, hiện đã đạt đến mức độ chưa từng có.

Dữ liệu từ Cơ quan Quản lý Tài chính (Finra) cho thấy, số dư vay ký quỹ trên thị trường chứng khoán Mỹ trong tháng 5 tăng 54% so với cùng kỳ, chạm mức đỉnh lịch sử 1,4 nghìn tỷ USD. Song song với đó là sự bùng nổ mở rộng của thị trường ETF có đòn bẩy – những sản phẩm này thường theo dõi mức tăng/giảm trong ngày của tài sản cơ bản gấp hai hoặc ba lần. Theo dữ liệu FactSet, từ ngày 30 tháng 3 đến ngày 3 tháng 6, tổng tài sản của ETF có đòn bẩy đã tăng mạnh từ khoảng 1150 tỷ USD lên 2200 tỷ USD.

Các sản phẩm được săn đón nhiều nhất tập trung vào chỉ số cổ phiếu công nghệ và bán dẫn, cũng như các quỹ đòn bẩy cổ phiếu đơn lẻ như Tesla, Nvidia và gần đây là SpaceX. ETF 3x Long (tức mua tăng gấp ba lần) theo dõi chỉ số bán dẫn của Direxion, trong khoảng thời gian từ cuối tháng 3 đến cuối tháng 6 đã tăng tích lũy khoảng 700% – tuy nhiên chỉ riêng ngày 5 tháng 6 đã giảm mạnh 31%, khuếch đại mức sụt giảm của chỉ số cơ sở lên gấp ba lần.

Từ các quỹ phòng hộ đến nhà đầu tư nhỏ lẻ mở tài khoản trên Robinhood, các loại nhà đầu tư đổ xô vào. Mark Hackett, Chiến lược gia thị trường trưởng của Tập đoàn Quản lý Đầu tư Nationwide, bày tỏ lo ngại về điều này:

"Tôi lo lắng rằng chúng ta đang tích lũy một loại đòn bẩy ngầm chưa được hiểu rõ. Có người với tâm lý mua vé số, vay tiền để mua quyền chọn trên ETF có đòn bẩy – điều này đã là ba đến bốn lớp chồng lên nhau."

Cơ chế công cụ phái sinh: Bộ khuếch đại thuận chu kỳ

Sự nguy hiểm của ETF có đòn bẩy không chỉ nằm ở cơ chế khuếch đại lãi lỗ của chính nó, mà còn ở khả năng nó có thể làm biến dạng xu hướng giá của tài sản cơ bản mà nó theo dõi – tức hiệu ứng "đuôi vẫy chó" như các nhân vật thị trường thường nói.

Barclays ước tính, để hấp thụ dòng tiền mới liên tục đổ vào, kể từ cuối tháng 3, các quỹ sử dụng đòn bẩy đã tích lũy mua vào khoảng 3000 tỷ USD hợp đồng công cụ phái sinh liên kết với cổ phiếu đơn lẻ và chỉ số. Sau khi tiếp nhận các hợp đồng này, các nhà tạo lập thị trường để phòng ngừa rủi ro cho chính mình, cần mua ngược lại cổ phiếu giao ngay tương ứng, từ đó thúc đẩy thêm mức tăng của cổ phiếu công nghệ và bán dẫn trong năm nay.

Vấn đề là cơ chế này cũng đúng khi hướng đảo ngược, và có đặc tính tự củng cố. Một khi cổ phiếu cơ bản giảm giá, tài sản của quỹ đòn bẩy bị thu hẹp, buộc phải giảm vị thế, sau đó đẩy giá cổ phiếu xuống, kích hoạt nhiều hoạt động mua lại và giảm vị thế hơn, hình thành vòng xoáy tiêu cực.

Giám đốc Nghiên cứu của ETF.com, Dave Nadig, đã đưa ra cảnh báo về điều này:

"Bất kỳ thị trường nào tồn tại bên mua/bên bán không nhạy cảm với giá đã biết, đều sẽ tạo ra vấn đề. Tôi thực sự lo lắng, ngày càng nhiều tiền đổ vào hệ thống sản phẩm cổ phiếu đơn lẻ có đòn bẩy này, bởi vì tiền vào càng nhiều, hiệu ứng giao dịch thuận chu kỳ này càng mạnh."

Cảnh báo từ Hàn Quốc: Tập trung cực độ cộng với đòn bẩy cao

Cảnh tượng diễn ra trên thị trường Hàn Quốc tuần này, được các nhân vật thị trường coi là mẫu thử nghiệm áp lực có thể tham khảo.

Theo báo cáo nghiên cứu của Trung Kim, chỉ số KOSPI từ đầu năm đến nay đã tăng tích lũy tới 87%, dẫn đầu toàn cầu, chủ yếu được thúc đẩy bởi các ông lớn chip nhớ như Samsung Electronics, SK Hynix. Tuy nhiên, cấu trúc nắm giữ tập trung cao độ kết hợp với đòn bẩy cực đoan, đã khiến tính dễ tổn thương của thị trường tăng mạnh: Thứ Ba, do lo ngại thị trường về kế hoạch mở rộng sản xuất chip nhớ, cùng với tin tức về việc Hàn Quốc thảo luận đánh thuế lợi nhuận chưa thực hiện, KOSPI giảm mạnh 10% trong một ngày và kích hoạt cơ chế ngắt mạch; sau đó trong hai ngày giao dịch tiếp theo đã phục hồi mạnh mẽ trở lại mốc 9000 điểm, đến thứ Sáu lại một lần nữa kích hoạt ngắt mạch.

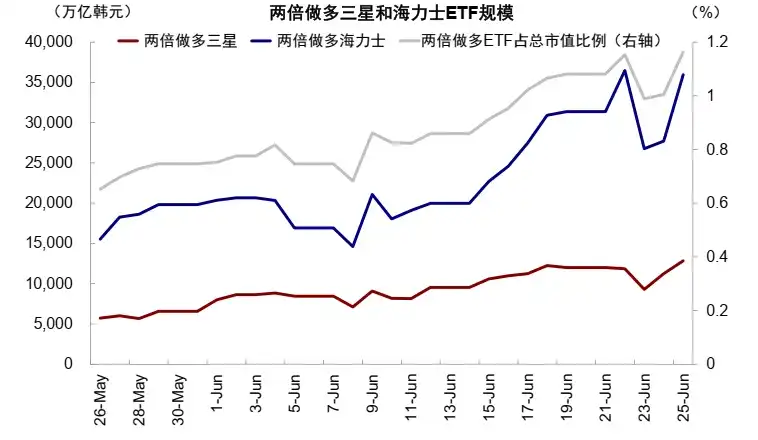

Trung Kim ước tính, hệ số đòn bẩy trong thị trường Hàn Quốc hiện nay dao động từ 2 đến 5 lần, quy mô đòn bẩy tổng quát đạt 271 nghìn tỷ Won, mức tuyệt đối đã chạm đỉnh lịch sử – về lý thuyết, tài sản cơ bản chỉ cần giảm 16% đến 36% là có thể kích hoạt yêu cầu bổ sung ký quỹ. Theo báo cáo của Wall Street Journal, các giao dịch liên quan đến quỹ đòn bẩy theo dõi Samsung và SK Hynix, gần đây từng chiếm 50% khối lượng giao dịch trung bình hàng ngày của hai cổ phiếu này, tạo thành tác động đáng kể đến giá cổ phiếu ở cả hai hướng tăng và giảm.

Giám đốc Cơ quan Giám sát Tài chính Hàn Quốc, Lee Chan-jin, tuần trước đã nói thẳng trong cuộc họp báo rằng ông hối hận vì đã không ngăn chặn việc phát hành các quỹ cổ phiếu đơn lẻ có đòn bẩy: "Đây đều là những sản phẩm rủi ro cao, trong số những người nắm giữ, khoảng 92% là nhà đầu tư nhỏ lẻ. Mặc dù đã đưa ra cảnh báo người tiêu dùng, nhiệt độ giao dịch vẫn không thấy hạ nhiệt."

Chi phí tài trợ tăng vọt: Vay tiền chơi chứng khoán ngày càng đắt

Theo bài viết trước đó của Phố Wall Đệ Nhất Thị, phân tích của Morgan Stanley đã tiết lộ sự tích tụ áp lực từ một chiều kích khác.

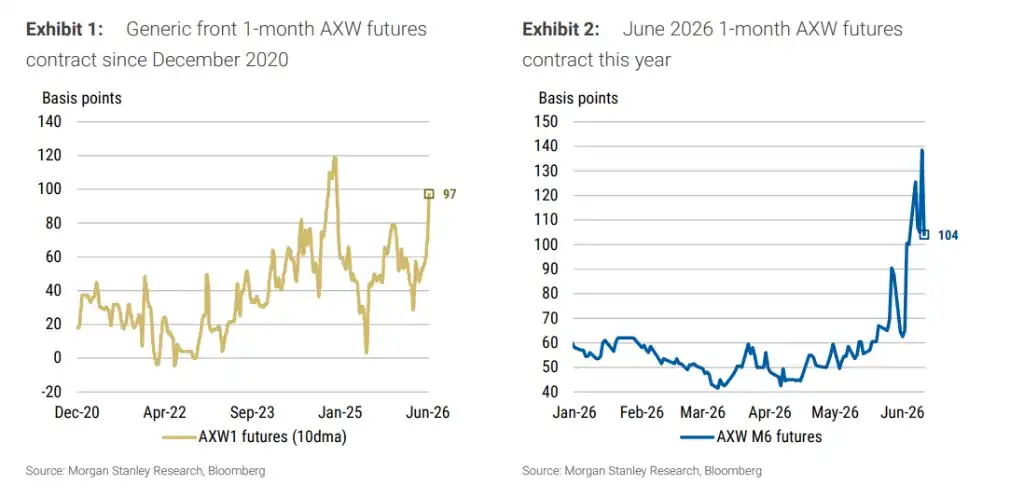

Chỉ số cốt lõi đo lường chi phí tài trợ cổ phiếu – Hợp đồng tương lai AXW (theo dõi chênh lệch giữa lãi suất tài trợ ngầm định của hợp đồng tương lai tổng lợi nhuận S&P 500 và lãi suất chuẩn SOFR) – một hợp đồng kỳ hạn một tháng đáo hạn vào tháng 6 tuần trước đã tăng vọt lên +140 điểm cơ bản, ngay cả khi S&P 500 sau đó rút lui từ đỉnh lịch sử, chỉ số này vẫn duy trì ở mức cực cao, lập kỷ lục cao nhất kể từ tháng 12 năm 2020 (loại trừ thời kỳ đặc biệt cuối năm).

Đồng thời, dữ liệu từ Cục Dự trữ Liên bang New York (Fed New York) cho thấy, trong tuần kết thúc vào ngày 3 tháng 6 năm 2026, mức độ tiếp xúc với tài sản vốn chủ sở hữu mà các nhà giao dịch sơ cấp của Mỹ nắm giữ thông qua các phương thức tài trợ chứng khoán như repo đã đạt 2230 tỷ USD, lập kỷ lục lịch sử. Chỉ số "Mức độ phụ thuộc vào tài trợ cổ phiếu" do Morgan Stanley xây dựng – lấy quy mô repo cổ phiếu của các nhà giao dịch sơ cấp chia cho vốn hóa thị trường tự do lưu hành của S&P 500 – trong năm qua đã tăng gần 50%, tiến sát đỉnh lịch sử vào giữa tháng 3 năm nay, có nghĩa là phía sau mỗi đô la vốn hóa thị trường, số tiền vay mượn tích lũy ngày càng dày đặc.

Nhu cầu tài trợ này tập trung cao độ vào một số ít phân khúc. Dữ liệu về phạm vi ngành của Morgan Stanley cho thấy, trong ba tháng qua, trong 11 ngành GICS, chỉ có phân khúc Công nghệ Thông tin vượt trội hơn S&P 500, tăng 24,2%, lợi nhuận vượt trội 13,3%; trong khoảng 70% số ngày giao dịch của năm qua, số lượng phân khúc vượt trội hơn thị trường tổng thể không vượt quá 5. Điều này có nghĩa là sự tăng giá của toàn bộ thị trường, thực tế được hỗ trợ bởi vốn đòn bẩy của một số ít phân khúc cực kỳ ít, một khi phần vốn này bắt đầu rút lui, tác động lên toàn bộ thị trường sẽ được khuếch đại đồng bộ.

Một khi quá trình giảm đòn bẩy bắt đầu, tác động sẽ được khuếch đại nhiều lần

Morgan Stanley cảnh báo, tình hình hiện tại đã cấu thành rủi ro phi tuyến tiềm ẩn: Chi phí tài trợ cao ngất buộc người mua sử dụng đòn bẩy không thể tiếp tục tăng vị thế, người mua biên biến mất khiến thị trường mất động lực tăng giá, sự điều chỉnh giá sau đó sẽ kích hoạt quá trình giảm đòn bẩy, áp lực bán lại bị khuếch đại bởi đòn bẩy, cuối cùng mức giảm vượt quá dự kiến. Dữ liệu lịch sử cho thấy, các đỉnh cao tạm thời của hợp đồng tương lai AXW thường trùng khớp cao độ với các đỉnh tạm thời của S&P 500.

Đáng cảnh giác hơn nữa, chỉ số điều kiện tài chính của Morgan Stanley cho thấy, từ khi xung đột Iran bùng nổ đến ngày 11 tháng 6, điều kiện tài chính đã được thắt chặt tương đương với việc tăng lãi suất 31 điểm cơ bản, chủ yếu được thúc đẩy bởi việc lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng và đồng USD tăng giá. Tuy nhiên, do chỉ số thị trường chứng khoán vẫn đang tăng, hầu hết các nhà đầu tư không hề hay biết về sự thắt chặt này – bản thân việc thị trường chứng khoán tăng giá đã đóng góp khoảng -21 điểm cơ bản vào hiệu ứng nới lỏng điều kiện tài chính, che giấu phần nào áp lực do các yếu tố khác mang lại.

Dự báo cơ sở của Morgan Stanley là, Fed sẽ cắt giảm lãi suất 25 điểm cơ bản vào tháng 3 và tháng 6 năm 2027, khoảng lãi suất chính sách mục tiêu cuối cùng nằm trong khoảng 3,00% đến 3,25%. Nhưng ngân hàng này cảnh báo, một khi quá trình giảm đòn bẩy kích hoạt thị trường chứng khoán giảm giá, các nhà đầu tư sẽ buộc phải đánh giá lại điều kiện tài chính, từ đó định giá lại con đường chính sách của Fed, trọng số định giá trước đó cho rủi ro đuôi tăng lãi suất sẽ sụp đổ đầu tiên.

Alexander Altmann viết trong báo cáo gửi khách hàng: "Lực lượng kỹ thuật trước đây đã khuếch đại động lực tăng giá thông qua mở rộng đòn bẩy, có thể bắt đầu cắt ngược lại."