Curry, Shenchao TechFlow

Tóm tắt Shenchao:

Strategy, công ty nắm giữ 847,000 Bitcoin, đã chính thức công bố "Khung Vốn Tín Dụng Số" vào ngày 29/6, viết lại hoàn toàn kịch bản "chỉ mua không bán" suốt bốn năm qua. Khung mới ủy quyền bán Bitcoin để huy động tối đa 12.5 tỷ USD, thiết lập dự trữ tiền mặt 25.5 tỷ USD, tăng tỷ lệ cổ tức STRC lên 12%, và ủy quyền mua lại chứng khoán riêng của công ty với tổng trị giá 10 tỷ USD mỗi loại. Bối cảnh là MSTR đã giảm 36% trong 8 ngày, cổ phiếu ưu đãi STRC giảm xuống khoảng 24% so với mệnh giá, và nghĩa vụ cổ tức hàng năm tăng gấp 4 lần lên 12 tỷ USD. Đối với người nắm giữ, đây là một "phương án cầm máu", nhưng liệu có cầm được hay không, còn phụ thuộc vào giá Bitcoin.

Strategy (trước đây là MicroStrategy) đã chính thức thừa nhận, bánh xe vốn hóa dựa vào việc phát hành cổ phiếu ưu đãi không ngừng để mua Bitcoin đã không còn quay được nữa.

Ngày 29/6, công ty nắm giữ Bitcoin doanh nghiệp lớn nhất thế giới này đã công bố "Khung Vốn Tín Dụng Số" (Digital Credit Capital Framework), sử dụng một loạt cơ chế dự trữ tiền mặt, mua lại và bán Bitcoin để đảm bảo cho cấu trúc vốn gần như mất kiểm soát của mình. Khung bao gồm năm thành phần: Chính sách Dự trữ USD, Chính sách Cổ tức STRC đã sửa đổi, Kế hoạch Mua lại Chứng khoán Tín dụng Số, Kế hoạch Mua lại Cổ phiếu Phổ thông Loại A và một Kế hoạch Chuyển đổi Bitcoin thành Tiền mặt.

Điều gây chấn động nhất là: Hội đồng quản trị công ty đã ủy quyền bán Bitcoin, huy động tối đa 12.5 tỷ USD, để bổ sung dự trữ tiền mặt, thanh toán cổ tức và lãi cho cổ phiếu ưu đãi, hoặc mua lại chứng khoán của chính công ty. Đối với một công ty đã đưa "không bao giờ bán Bitcoin" vào tín điều của mình, điều này tương đương với việc chính thức mở đường cho hành động bán Bitcoin.

Từ ngữ trong tuyên bố của người sáng lập Michael Saylor đã khác với trước đây. Ông nói Bitcoin vẫn là "tài sản dự trữ tài chính chính" của công ty, nhưng ngay sau đó thừa nhận: "Tín dụng số cần thanh khoản, kỷ luật và quản lý vốn chủ động."

Dịch nghĩa là, chỉ tích trữ Bitcoin không đủ để trang trải hóa đơn cổ tức hàng năm 12 tỷ USD.

Tỷ lệ cổ tức STRC tăng vọt lên 12%, cổ phiếu ưu đãi giảm dưới mệnh giá là ngòi nổ

Để hiểu khung này, trước hết phải nhìn rõ Strategy đang bị động đến mức nào.

Công ty đồng thời thông báo, điều chỉnh tỷ lệ cổ tức hàng năm của Cổ phiếu Ưu đãi Vĩnh viễn Loạt A lãi suất thay đổi STRC từ mức khoảng 11.5% trước đó, tăng 50 điểm cơ bản lên 12.00%, có hiệu lực từ ngày ghi nhận 1/7 trở đi. Nhìn bề ngoài là tăng thêm lợi nhuận cho nhà đầu tư, nhưng thực chất là bị thị trường ép - giá STRC đã giảm xuống khoảng 75 đến 76 USD, chiết khấu khoảng 24% so với mệnh giá 100 USD, lập mức thấp kỷ lục.

STRC giảm dưới mệnh giá đã chạm đúng điểm yếu chí mạng trong mô hình tài chính của Strategy. Cổ phiếu ưu đãi này vốn là "cỗ máy in tiền" của công ty: liên tục phát hành thêm với giá gần hoặc cao hơn mệnh giá, dùng tiền huy động được để mua Bitcoin. Một khi giá chiết khấu sâu, cổ phiếu ưu đãi mới không thể phát hành với giá tốt, toàn bộ bánh xe tài chính sẽ bị tắc. Julio Moreno, Giám đốc Nghiên cứu tại cơ quan phân tích chuỗi CryptoQuant, đã tính toán trong báo cáo ngày 23/6: Nghĩa vụ cổ tức hàng năm của Strategy đã tăng từ khoảng 300 triệu USD đầu năm lên khoảng 12 tỷ USD, gấp bốn lần trong một năm, trong khi thời gian đủ để chi trả cổ tức đã giảm mạnh từ hơn bảy năm xuống còn khoảng 14 tháng. Ông trực tiếp đề nghị công ty tạm dừng mua Bitcoin, tái lập dự trữ tiền mặt lên khoảng 28 tỷ USD trước.

Đối với người nắm giữ cổ phiếu ưu đãi, cổ tức 12% nghe có vẻ hấp dẫn, nhưng điều kiện tiên quyết là công ty phải có khả năng chi trả. Khung mới yêu cầu Dự trữ USD phải đủ để trang trải ít nhất 12 tháng nghĩa vụ cổ tức và lãi suất của cổ phiếu ưu đãi, tương đương với việc biến việc "có thể trả tiền đúng hạn" thành một ràng buộc cứng.

Dự trữ tiền mặt 25.5 tỷ USD, chuyển từ 'tích trữ Bitcoin' sang 'tích trữ tiền mặt'

Dự trữ tiền mặt của Strategy đang tăng lên với tốc độ có thể nhìn thấy rõ ràng, theo một hướng hoàn toàn ngược lại với trước đây.

Theo tệp 8-K của công ty, tính đến ngày 28/6, số dư Dự trữ USD là 25.5 tỷ USD, bao gồm cả thu nhập tiền mặt dự kiến từ việc phát hành thêm cổ phiếu phổ thông Loại A qua ATM nhưng chưa thanh toán. Con số này đã tăng lên đáng kể so với 14 tỷ USD vào ngày 21/6 và 14.4 tỷ USD khi được thiết lập vào đầu tháng 12/2025. Tiền từ đâu ra? Câu trả lời là bán cổ phiếu của chính công ty, chứ không phải mua Bitcoin.

Các hoạt động trong ba tuần qua đã hé lộ dấu hiệu chuyển hướng. Trong tuần ngày 22/6, công ty chỉ mua 520 Bitcoin, chi tiêu khoảng 34.9 triệu USD, bằng một phần ba so với tuần trước; đồng thời bán 2.71 triệu cổ phiếu phổ thông MSTR để huy động 335.5 triệu USD, nhưng chỉ đầu tư chưa đến 11% vào Bitcoin, phần còn lại đều bổ sung vào dự trữ tiền mặt.

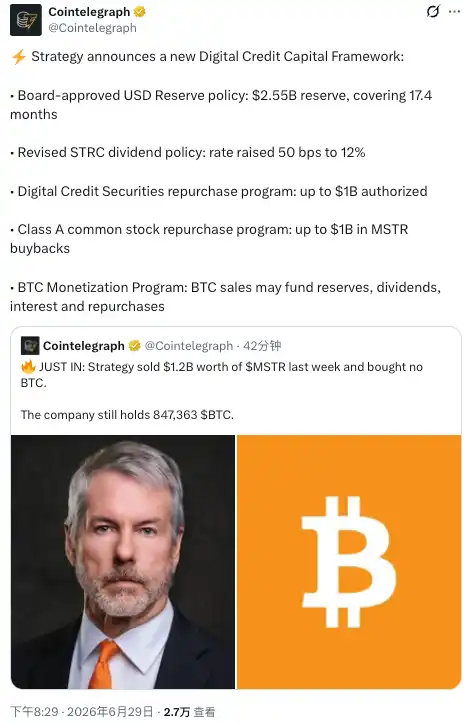

Cointelegraph đã đăng bài ngày 29/6 rằng, Strategy đã bán khống cổ phiếu MSTR trị giá 12 tỷ USD trong tuần trước và không mua bất kỳ Bitcoin nào. Nếu con số này là chính xác, có nghĩa là áp lực bán cổ phiếu để bổ sung tiền mặt vẫn đang tăng lên (Lưu ý: Quy mô bán trong một tuần là 12 tỷ USD cao hơn đáng kể so với dữ liệu hàng tuần đã công bố trước đó, cần kiểm tra lại với tệp mới nhất của công ty trước khi đăng). Công ty hiện vẫn nắm giữ 847,363 Bitcoin, với chi phí bình quân gia quyền khoảng 75,651 USD/Bitcoin.

Cái giá phải trả cho việc chuyển hướng sang 'tích trữ tiền mặt' là sự pha loãng. Việc phát hành thêm cổ phiếu khi giá MSTR thấp hơn giá trị tài sản ròng Bitcoin trên mỗi cổ phiếu sẽ làm loãng số lượng Bitcoin tương ứng trên mỗi cổ phiếu. Và giá MSTR tuần này đã giảm xuống khoảng 82 USD, tiến sát mức thấp nhất hai năm là 81.81 USD; "khoản phí bảo hiểm" mà bánh xe vận hành dựa vào đã không còn tồn tại.

Mua lại mỗi loại 10 tỷ USD, muốn mua lại sự chiết khấu

Trong khung còn ẩn chứa hai "con dao" mua lại: Kế hoạch Mua lại Chứng khoán Tín dụng Số và Kế hoạch Mua lại Cổ phiếu Phổ thông Loại A, với hạn mức ủy quyền tối đa 10 tỷ USD mỗi loại.

Lý luận không phức tạp. Cổ phiếu ưu đãi như STRC và cổ phiếu phổ thông MSTR đều đang giao dịch ở mức chiết khấu sâu, công ty dùng tiền mặt (hoặc tiền thu được từ bán Bitcoin) để mua lại ở mức thấp, về lý thuyết có thể thu hẹp khoản chiết khấu và bảo vệ giá. Peter Schiff, một người chỉ trích Bitcoin, vài ngày nay liên tục đăng trên X kêu gọi, nói rằng lựa chọn tốt nhất của Saylor là bán Bitcoin để mua lại cổ phiếu, nhằm thu hẹp khoản chiết khấu.

Giờ đây Strategy đã đưa đề xuất này vào khung chính thức, chỉ là Schiff đồng thời cảnh báo, việc bán Bitcoin ép buộc có thể ngược lại đẩy giá Bitcoin xuống, khiến toàn bộ cấu trúc rơi vào vòng xoáy tử thần.

Việc mua lại có hiệu quả hay không, phụ thuộc vào lượng tiền mặt công ty có. Đối với nhà đầu tư nắm giữ MSTR hoặc cổ phiếu ưu đãi, hạn mức 10 tỷ USD chỉ là mức trần, không có nghĩa là chắc chắn sẽ thực hiện toàn bộ, nhịp độ mua thực tế sẽ phụ thuộc vào công bố sau đó.

Không chỉ cầm máu: Điều tra pháp lý và áp lực nợ

Khung này được đưa ra vội vàng dưới nhiều áp lực, chỉ nhìn vào con số tài chính là chưa đủ.

Ngày 25/6, Rosen Law Firm tiết lộ đang điều tra Strategy và Saylor, cáo buộc họ có thể đã công bố "thông tin sai lệch nghiêm trọng" cho nhà đầu tư về việc nắm giữ Bitcoin, cuộc điều tra bao trùm tất cả năm loại chứng khoán: MSTR, STRF, STRC, STRK, STRD. Cuộc điều tra vẫn đang ở giai đoạn đầu, chưa chính thức khởi kiện, nhưng thời điểm này xảy ra ngay khi giá cổ phiếu liên tục giảm.

Phía nợ cũng đang căng thẳng.

Theo nhiều báo cáo truyền thông, tổng nợ tích lũy trên bảng cân đối kế toán của Strategy lên tới khoảng 82 tỷ USD, dự trữ tiền mặt từ đầu năm 2026 đến nay đã co lại khoảng 38%, công ty còn thực hiện mua lại nợ vào tháng 5. Giá Bitcoin hiện tại khoảng 60,000 USD, đã hoàn toàn giảm xuống dưới đường chi phí của tất cả các đợt mua từ 2024 đến 2026 của Strategy, lỗ trên giấy trong khoảng từ 10.6 tỷ đến 14 tỷ USD (các nguồn tin có cách tính khác nhau).

Đối với các nhà đầu tư đang quan sát, chỉ số quan trọng nhất cần theo dõi hiện nay là mức chiết khấu của giá cổ phiếu MSTR so với giá trị tài sản ròng Bitcoin trên mỗi cổ phiếu. Một khi mức chiết khấu tiếp tục sâu, động cơ phát hành thêm qua ATM sẽ tắt máy. Đó mới chính là kết cục mà khung này thực sự muốn tránh, nhưng chưa chắc đã tránh được.