Tác giả: angelilu, Foresight News

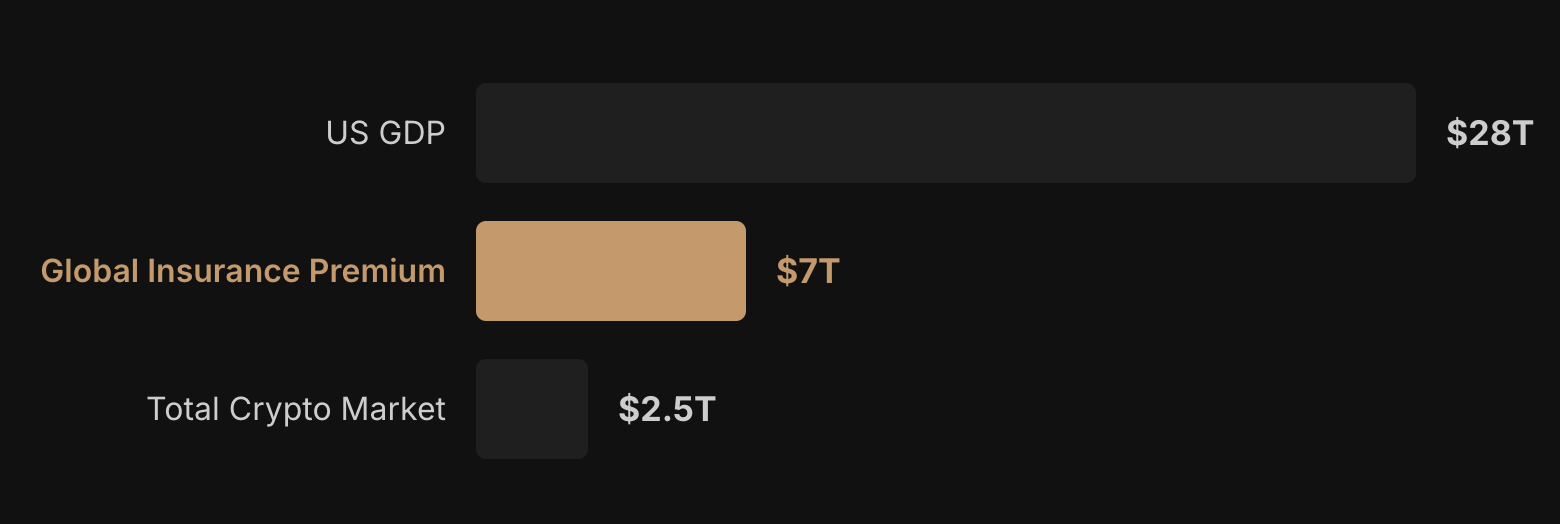

Tái bảo hiểm có lẽ là thị trường tài chính lớn cuối cùng chưa được số hóa. Năm ngoái, quy mô token hóa RWA toàn cầu đã tăng hơn 10 lần, vốn hóa stablecoin vượt 3200 tỷ USD, nhưng làn đường tái bảo hiểm hầu như không có cơ sở hạ tầng on-chain thực chất nào được triển khai.

Một trong những lý do là ngưỡng quy định cực cao. Chủ thể tái bảo hiểm cần có giấy phép tại khu vực pháp lý, đáp ứng yêu cầu về khả năng thanh toán, đạt tiêu chuẩn ủy thác tách biệt – các nhóm DeFi thông thường rất khó vượt qua.

Một đội ngũ gồm các tay bảo hiểm kỳ cựu và nhà phát triển on-chain đang tìm cách "mở cánh cửa" của "Thị trường tái bảo hiểm toàn cầu" này.

Di chuyển quỹ của công ty tái bảo hiểm lên chuỗi

Thị trường tái bảo hiểm toàn cầu bị chi phối bởi một số ít gã khổng lồ như Munich Re, Swiss Re, vốn bên ngoài không thể vào, điều kiện bảo hiểm không minh bạch, khả năng thanh toán không thể xác minh. Điều giao thức Re đang làm là di chuyển quỹ của các công ty tái bảo hiểm lên chuỗi, cho phép bất kỳ ai cũng có thể đưa tiền vào và nhận lợi nhuận từ phí bảo hiểm.

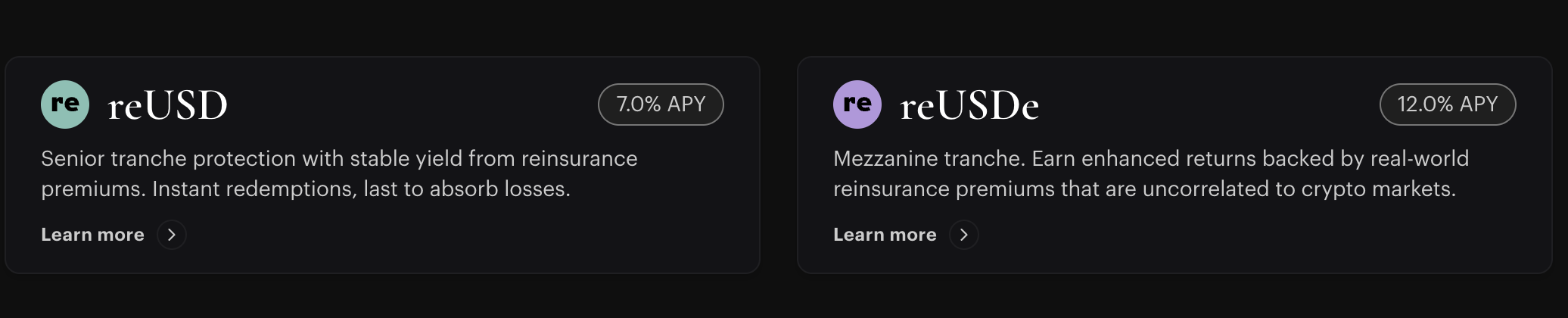

Mô hình cốt lõi của nó không phức tạp: Các công ty bảo hiểm đóng gói một phần rủi ro thành hợp đồng tái bảo hiểm, thông qua chủ thể tái bảo hiểm có giấy phép Cover Re để tiếp nhận một cách tuân thủ. Những người cung cấp thanh khoản phi tập trung có thể gửi stablecoin vào hai loại vị thế token hóa để nhận lợi nhuận bảo hiểm, hai hình thức sản phẩm tương ứng với các mức độ ưa thích rủi ro khác nhau:

reUSD là vị thế ưu tiên (mức ổn định), cung cấp lợi nhuận cố định với bảo vệ gốc (lãi suất cơ sở + 250 điểm cơ bản), rủi ro được hấp thụ trước bởi mức thấp hơn; reUSDe là mức lợi nhuận cao, chịu rủi ro mất mát đầu tiên, lợi nhuận hàng năm hiện tại cao nhất khoảng 23%. Thứ tự kích hoạt tổn thất là: đầu tiên bởi người nắm giữ reUSDe và Re Capital hấp thụ, sau đó mới đến reUSD.

Đối với ngưỡng quy định, giải pháp của Re là vận hành tách biệt giao thức on-chain với thực thể có giấy phép: Cover Re SPC (Quần đảo Cayman) hoạt động như một chủ thể tái bảo hiểm độc lập để tiếp nhận hợp đồng tuân thủ, Resilience Foundation chịu trách nhiệm phát hành token quản trị. Thông qua thực thể có giấy phép độc lập, rủi ro tuân thủ được tách biệt về mặt pháp lý với rủi ro công nghệ ở tầng giao thức.

Điểm số và TGE

Re sắp phát hành token quản trị RE, tác dụng cốt lõi của token là cho phép người dùng thị trường thiết lập quy tắc giao thức, nhưng các dòng doanh thu, lợi nhuận hoặc vốn bảo hiểm cụ thể vẫn do thực thể có giấy phép vận hành.

Chương trình điểm số của Re nhằm mục đích thưởng cho các ví cung cấp và lưu trữ vốn trong hệ sinh thái, hoạt động điểm số Season 1 của họ gần đây đã kết thúc, 7% tổng cung RE sẽ được phân bổ cho người tham gia Season 1, cửa sổ nhận thưởng cụ thể và cơ chế mở khóa chưa được công bố. Season 2 bắt đầu vào ngày 1 tháng 6 năm 2026, hiện có 2904 người dùng đang hoạt động, tổng điểm số là 41.2 tỷ điểm.

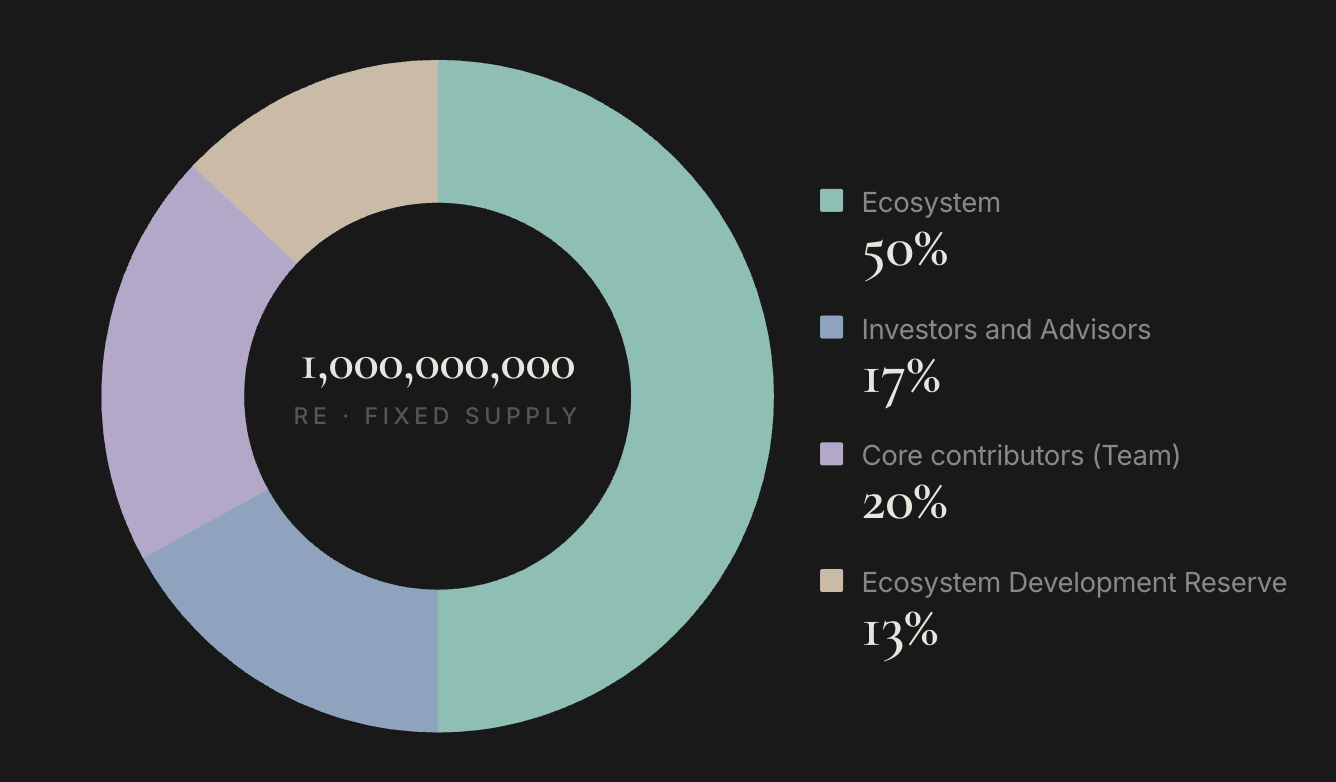

Tổng cung cố định của RE là 1 tỷ token, chia thành bốn phần:

- Ecosystem (Hệ sinh thái) 50%: 500 triệu token, dùng cho khuyến khích cộng đồng, đổi thưởng chương trình điểm số, v.v., 7% cung cấp từ Season 1 được phân bổ từ đây.

- Core Contributors / Team (Đóng góp viên cốt lõi / Đội ngũ) 20%: 200 triệu token, phần dành cho đội ngũ, thường đi kèm thời gian thuộc về, sắp xếp khóa cụ thể chưa công bố.

- Investors and Advisors (Nhà đầu tư và Cố vấn) 17%: 170 triệu token, tương ứng với các nhà đầu tư vòng hạt giống và chiến lược, cũng dự kiến có thời gian khóa.

- Ecosystem Development Reserve (Dự trữ Phát triển Hệ sinh thái) 13%: 130 triệu token, dùng cho hợp tác tương lai, phát triển giao thức, v.v., do quỹ quản lý.

RE đã được Coinbase đưa vào lộ trình niêm yết, nhưng thời gian TGE cụ thể chưa được công bố.

Dữ liệu tái bảo hiểm của Re

Một đặc tính lớn khác của Re là mối tương quan thấp của tài sản. Nguồn thu nhập từ tái bảo hiểm là tỷ lệ tai nạn ô tô, tỷ lệ tai nạn lao động, tần suất hư hỏng nhà cửa, những con số này không biến động theo giá BTC. Khi thị trường tiền mã hóa biến động lặp đi lặp lại dưới áp lực xung đột địa chính trị, chính sách vĩ mô, giá trị khan hiếm của các tài sản không tương quan thực sự đang được định giá lại.

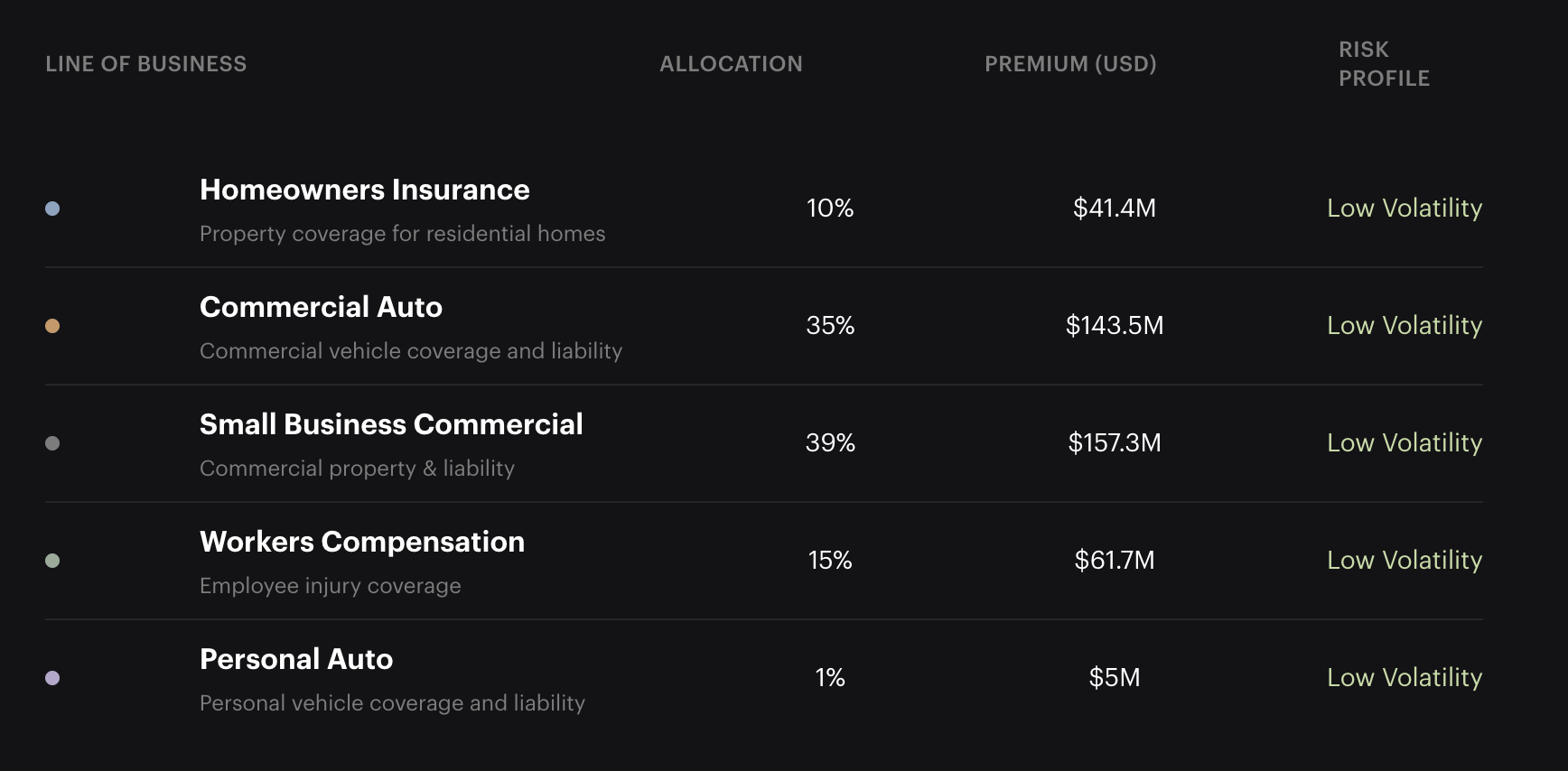

Theo dữ liệu trang web của họ, tính đến đầu tháng 6 năm 2026, danh mục bảo hiểm cơ bản của họ tính đến tháng 6 năm 2026 là 409 triệu USD, phân bổ trên bảo hiểm ô tô thương mại (35%), bảo hiểm thương mại doanh nghiệp nhỏ (39%), bảo hiểm tai nạn lao động (15%), bảo hiểm nhà ở (10%) và bảo hiểm ô tô cá nhân (1%), tất cả đều thuộc các loại bảo hiểm hàng ngày biến động thấp, không có rủi ro mở về thảm họa lớn biến động cao. Mỗi hợp đồng tái bảo hiểm đều được thế chấp toàn bộ, với 100% tiền mặt hoặc tài sản cấp đầu tư được gửi vào Quỹ ủy thác Regulation 114 tách biệt, khả năng thanh toán có thể được xác minh trên chuỗi.

Đội ngũ và Gọi vốn

CEO của Re, Karn Saroya, đã trải qua một vòng khởi nghiệp trọn vẹn trong lĩnh vực công nghệ bảo hiểm. Trước đó, ông đồng sáng lập nền tảng công nghệ bảo hiểm Cover, ra mắt năm 2016, huy động tổng cộng 27 triệu USD từ các tổ chức như Exor, Tribe Capital, sau đó đóng cửa do điều chỉnh kinh doanh. Trước đó nữa, ông còn sáng lập ứng dụng thời trang Stylekick, được Shopify mua lại.

Các đồng sáng lập khác bao gồm Anand Dhillon, Ben Aneesh, Cliff White, và đồng sáng lập Tribe Capital Arjun Sethi (dự án khởi đầu dưới hệ thống ươm tạo tiền mã hóa của Tribe Capital). Phân công chức năng cụ thể của các thành viên chưa được tiết lộ đầy đủ trên các kênh chính thức.

Re đã hoàn thành vòng gọi vốn hạt giống 14 triệu USD vào tháng 9 năm 2022, các nhà đầu tư bao gồm Tribe Capital, Framework Ventures, Morgan Creek Digital, công ty tái bảo hiểm toàn cầu SiriusPoint, Exor, Stratos, định giá sau vòng hạt giống khoảng 100 triệu USD. Tháng 5 năm 2024 bổ sung thêm 7 triệu USD vòng chiến lược, do Electric Capital dẫn đầu, với sự tham gia của Nexus Mutual và Avalanche Labs, tổng cộng huy động khoảng 21 triệu USD.

Đối thủ cạnh tranh trong làn đường

Các dự án tương đương trong cùng làn đường có hướng đi khác nhau.

Nexus Mutual là giao thức bảo hiểm on-chain lâu đời nhất, nhưng phủ sóng rủi ro gốc tiền mã hóa như lỗ hổng hợp đồng thông minh DeFi, tấn công hacker, không liên quan đến hợp đồng bảo hiểm thế giới thực.

Neptune Mutual tập trung vào bảo hiểm tham số hóa (tự động chi trả khi điều kiện kích hoạt định trước), TVL khoảng 13 triệu USD, quy mô chênh lệch đáng kể so với Re, chủ yếu hướng đến các kịch bản an ninh giao thức DeFi, chưa bước vào thị trường bảo hiểm thế giới thực.

Ensuro có định vị gần nhất với Re – có được giấy phép quy định tại Bermuda, hợp tác với Nexus Mutual để kết nối vốn on-chain và rủi ro bảo hiểm thực, nhưng dữ liệu quy mô được công bố công khai còn hạn chế, chưa tạo được mức độ hiện diện đáng kể trên thị trường chính thống.

Khác biệt cốt lõi so với ba đối thủ trên là: Các loại bảo hiểm thương mại, tai nạn lao động, v.v. mà Re phủ sóng có mối tương quan cực thấp với thị trường tiền mã hóa; Cấu trúc tuân thủ của chủ thể tái bảo hiểm có giấy phép Cover Re cho phép vốn thể chế vào hợp pháp; Và quy mô phí bảo hiểm đã được bảo đảm 400 triệu USD, là giao thức on-chain duy nhất trong làn đường này đạt đến quy mô kinh doanh thực sự hiện nay.