Khi thị trường tiền mã hóa tiếp tục lao dốc, BTC và ETH từng có lúc rớt xuống vùng lân cận 60 nghìn USD và 1500 USD, cả Strategy và Bitmine đều lỗ hàng trăm tỷ USD. Vào cuối tháng 5, Strategy đã bán ra 32 đồng BTC, phá vỡ câu chuyện "không bán coin" đã duy trì nhiều năm, đưa mô hình huy động vốn mua coin vào giai đoạn kiểm tra áp lực.

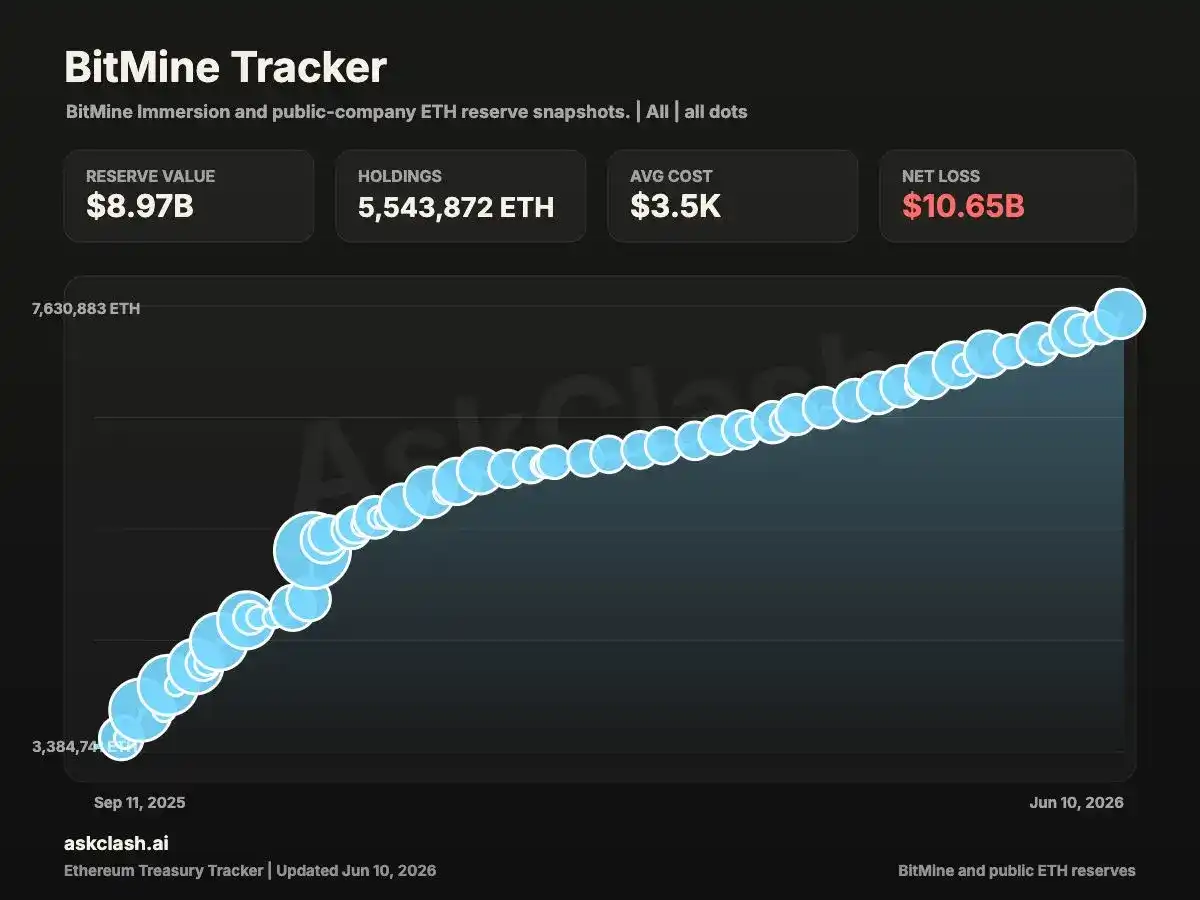

Trong bối cảnh này, Bitmine tuyên bố ồn ào phát hành Cổ phần Ưu tiên Vĩnh viễn Loạt A với lợi tức hàng năm 9.5%, huy động ròng khoảng 274 triệu USD. Tính đến thời điểm đăng bài, Bitmine đã tăng nắm giữ 127 nghìn ETH vào tuần trước, tích lũy mua vào 125 nghìn ETH trong 3 ngày qua. Tổng nắm giữ hiện tại vào khoảng 5.66 triệu ETH, chỉ còn thiếu chưa đến 400 nghìn ETH là đạt mục tiêu 5%.

Là nhà mua biên lề ETH kiên định và mạnh mẽ nhất trên thị trường hiện nay, Bitmine vẫn tiếp tục mua vào bất chấp khoản lỗ hàng trăm tỷ USD. Giờ đây, ngay cả họ cũng cần dựa vào cổ phiếu ưu tiên để tiếp thêm nhiên liệu cho vòng quay tài chính. Một khi thị trường huy động vốn có biến động, cỗ máy tích trữ coin buộc phải giảm tốc, giá Ethereum sẽ còn dựa vào ai để được chống đỡ?

Mua đủ 5% trước cuối năm, rồi sao nữa?

Bitmine bắt đầu tích trữ ETH vào nửa cuối năm ngoái, lên kế hoạch hoàn thành "thuật luyện kim 5%" trong 5 năm. Số liệu cho thấy, trong giai đoạn từ tháng 7/2025 đến tháng 6/2026, Bitmine đã huy động 19.2 tỷ USD thông qua 50 đợt phát hành cổ phiếu, toàn bộ số tiền được dùng để mua ETH.

Tính đến thời điểm đăng bài, lượng ETH nắm giữ của Bitmine đã đạt khoảng 5.66 triệu đồng, chỉ còn thiếu chưa đến 400 nghìn ETH là đạt mục tiêu 5%, tiến độ thực tế đã vượt 90% trong một năm.

Trong đó, khoảng 4.719 triệu ETH đã được staking, chiếm hơn 85% tổng nắm giữ, lợi nhuận staking dự kiến hàng năm khoảng 230 đến 296 triệu USD. Hệ thống staking này được hỗ trợ bởi mạng lưới nút xác thực MAVAN tự xây dựng của công ty, được coi là thiết kế cấu trúc quan trọng nhất phân biệt Bitmine với Strategy.

Tuy nhiên, cái giá của việc tích trữ coin quyết liệt cũng rất rõ ràng: giá ETH hiện tại vào khoảng 1650 USD, trong khi chi phí nắm giữ trung bình của công ty lên tới khoảng 3500 USD, giá trị kho bạc ETH chỉ còn khoảng 9.3 tỷ USD, công ty lỗ tổng cộng 10.5 tỷ USD, mức thoái lui hơn 50%. Giá cổ phiếu của công ty cũng giảm gần 90% từ đỉnh cao.

10x Research chỉ ra rằng nhà đầu tư của Bitmine đối mặt với hai tầng tổn thất: lỗ trên giấy do ETH giảm là tầng thứ nhất, và nhà đầu tư đã trả thêm khoảng 4.6 tỷ USD phí bảo hiểm khi mua cổ phiếu BMNR so với tài sản ròng cơ bản là ETH, đó là tầng thứ hai. Hai tầng này cộng lại đã khuếch đại mức lỗ thực tế của người nắm giữ cổ phiếu.

Đối mặt với khoản lỗ khổng lồ, Tom Lee định tính đợt giảm giá này là bề ngoài. Ông cho rằng hệ thống tài chính hiện tại tồn tại nhiều giao dịch giả mạo, trong khi Ethereum chưa từng xảy ra giao dịch gian lận, chi phí vận hành thấp hơn, khối lượng giao dịch trên chuỗi và địa chỉ hoạt động hàng ngày đều đã đạt mức cao kỷ lục, việc điều chỉnh giá do các yếu tố vĩ mô và đòn bẩy rút lui dẫn đầu, cơ bản không bị tổn hại. Một sự đặt cược dài hạn hơn là hệ thống đại lý AI sẽ phụ thuộc vào blockchain để vận hành, nguồn cung ETH vẫn tiếp tục co lại, và Ethereum là đối tượng hưởng lợi trực tiếp nhất.

Tom Lee tiết lộ mới nhất, Bitmine dự kiến hoàn thành mục tiêu 5% trước cuối năm 2026, đến lúc đó có thể không cần tiếp tục mua thêm. Ông cũng đề cập công ty có thể sẽ được chính thức đưa vào chỉ số Russell 1000 vào cuối tháng 6, theo tính toán giá trị vốn hóa thị trường lúc đó sẽ mang lại ít nhất 2.15 tỷ USD dòng tiền mua thụ động cho BMNR.

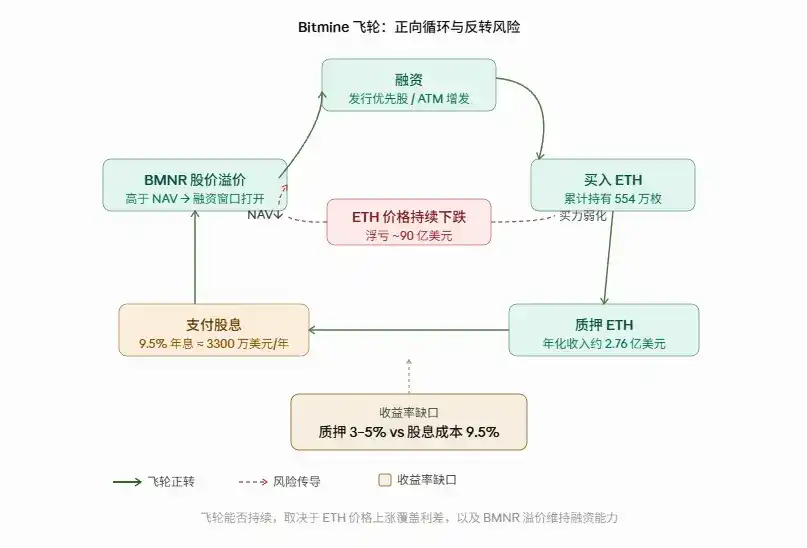

Lợi nhuận staking 3%, làm sao chống đỡ cổ tức 9.5%?

Ngày 5/6, Bitmine hoàn tất định giá Cổ phần Ưu tiên Vĩnh viễn Loạt A: 3.5 triệu cổ phiếu, giá phát hành mỗi cổ 80 USD, mệnh giá 100 USD, huy động ròng khoảng 274 triệu USD. Tỷ lệ cổ tức 9.5%, chi trả bằng tiền mặt hàng tuần, ngay cả khi hội đồng quản trị không tuyên bố chia cổ tức, cổ tức vẫn tiếp tục tích lũy. Tính theo mệnh giá, nghĩa vụ cổ tức hàng năm khoảng 33.25 triệu USD.

Bitmine có quyền mua lại trước, trong vòng 18 tháng kể từ ngày phát hành có thể mua lại với giá 110% mệnh giá, từ 18 tháng đến 3 năm có thể mua lại với giá 105% mệnh giá, sau 3 năm có thể mua lại với 100% mệnh giá, khi mua lại cần thanh toán thêm cổ tức chưa chi trả tích lũy.

Thoạt nhìn, phép tính này không khó. Cuối tháng 5, Bitmine đã tích lũy staking 4.7 triệu ETH, lợi nhuận staking dự kiến hàng năm khoảng 230 đến 296 triệu USD, gấp 8 đến 9 lần nghĩa vụ cổ tức hàng năm.

Tuy nhiên, giá trị dự báo trên 200 triệu USD dựa trên giả định rằng 4.7 triệu ETH gần đây đã được staking toàn bộ. Theo bản cáo bạch tiết lộ, trong 6 tháng tính đến ngày 28/2/2026, doanh thu staking của công ty là 11.18 triệu USD, quy đổi hàng năm khoảng 22 triệu USD.

Đáng chú ý là lợi nhuận staking tính bằng ETH, không phải USD, nếu ETH tiếp tục giảm, doanh thu staking của công ty cũng sẽ co lại tương ứng.

Ở đây có một điểm khác biệt căn bản giữa Bitmine và Strategy. BTC không có lợi nhuận gốc, STRC của Strategy muốn trả cổ tức chỉ có thể dựa vào việc BTC tăng giá hoặc bán coin, ChainCatcher đã phân tích chi tiết trong bài viết 《Strategy套现250万美元,比特币市值蒸发800亿美元》.

Cơ chế staking của ETH đã mở ra một con đường khác cho Tom Lee: giá không động, lợi nhuận staking vẫn tạo ra, không cần động đến kho nắm giữ cơ bản. Đây là lợi thế chống chịu áp lực thực sự của mô hình Bitmine trong thị trường gấu hiện tại.

Nhưng con đường này dường như không thể đi xa. KOL tiền mã hóa chenmo chỉ ra, trong giai đoạn đầu lượng phát hành không cao, việc dựa vào lợi nhuận staking để trang trải cổ tức không phải vấn đề lớn, nhưng khi quy mô phát hành cổ phiếu ưu tiên tiếp tục mở rộng, tỷ suất lợi nhuận staking 3-4% chắc chắn không thể trang trải lãi suất hàng năm 9.5%, lúc đó chỉ có việc ETH tăng giá mới có thể duy trì logic này.

Nhà phân tích Yuyue cũng nói, mô hình STRC trong thị trường hiện tại đã chịu áp lực, lúc này theo đuôi phát hành cổ phiếu ưu tiên, dù là lợi ích ngắn hạn, cũng có thể bị thị trường diễn giải thành tín hiệu tồi tệ hơn.

Theo nghiên cứu của CointelegraphMT, bản cáo bạch lần phát hành này còn có hai chi tiết đáng chú ý. Kiểm toán viên đã thay đổi thành KPMG vào ngày 27/4, cùng thời điểm tiết lộ kiểm soát nội bộ tồn tại khiếm khuyết trọng yếu, kiểm toán chưa hoàn thành, dữ liệu tài chính có khả năng bị điều chỉnh lại.

Ngoài ra, hội đồng quản trị có toàn quyền quyết định trong việc chi trả cổ tức, cơ chế thực thi duy nhất của người nắm giữ cổ phiếu ưu tiên là sau 18 tháng liên tục không nhận được cổ tức có thể đề cử hai giám đốc.

Nếu sau 5%, Bitmine không mua nữa, giá ETH sẽ đi về đâu?

Nhà phân tích on-chain Yu Jin nói, theo nhịp độ mua hiện tại, khoảng tháng sau là có thể đạt mục tiêu. Vậy sau khi mua đủ, họ có tiếp tục mua không? Nếu dừng tay, nhà đầu tư kiên định cuối cùng trên thị trường này biến mất, ETH sẽ dựa vào gì để chống đỡ?

Bitmine là nhà mua biên lề kiên định và mạnh mẽ nhất trên thị trường ETH trong năm qua. Các nguồn mua tiềm năng khác phân tán và yếu ớt, ETF spot ETH tuần trước ròng rút 173 triệu USD, sau 17 ngày liên tục rút dù đã chuyển sang dương vào ngày 8/6, nhưng lực không bằng quy mô rút ra trước đó.

Đồng thời, Goldman Sachs trong quý I/2026 đã cắt giảm khoảng 70% nắm giữ ETF ETH, Quỹ Hiến tặng Đại học Harvard thanh lý hoàn toàn khoản nắm giữ ETHA trị giá khoảng 87 triệu USD, chỉ nắm giữ một quý đã bán toàn bộ – sự ra vào của dòng vốn thể chế chi tiết xem trong bài viết 《哈佛等机构清仓、一个月6位核心人才出走,以太坊出啥问题了?》.

Ngoài ra, nhu cầu tăng trưởng thể chế do lập pháp stablecoin và token hóa RWA mang lại là biến số chậm, khó có thể lấp đầy khoảng trống ở quy mô của Bitmine trong ngắn hạn.

Nếu không có sự đảo chiều tổng thể của thị trường tiền mã hóa, có thể dự đoán rằng vòng quay tài chính sẽ khó duy trì, truyền dẫn xuống sẽ trở thành: giá ETH tiếp tục giảm, giá cổ phiếu BMNR chịu áp lực, phí bảo hiểm so với tài sản ròng thu hẹp, cửa sổ huy động vốn phát hành thêm co lại, nhịp độ mua chậm lại, ETH mất đi sự hỗ trợ biên lề. Vòng tuần hoàn này thậm chí không cần Bitmine chủ động bán một ETH nào, bản thân sức mua biến mất đã đủ.

Nguồn ảnh:AI tạo

Trong kịch bản bi quan, nếu thị trường vốn giảm độ chấp nhận với cổ phiếu ưu tiên, BMNR tiếp tục lập đáy mới, mua vào chậm lại đáng kể, ETH có thể sẽ thăm dò xuống vùng mấu chốt có đồng thuận tiếp theo (khoảng 1000 USD). Đồng sáng lập DWF Labs Andrei Grachev cho rằng Strategy và Bitmine có cơ hội rất lớn để tạo ra vụ sụp đổ thị trường lớn nhất trong lịch sử tiền mã hóa. Đây là đánh giá rủi ro đuôi, không phải kỳ vọng chuẩn.

Trong kịch bản chuẩn, Bitmine duy trì mua vào, lợi nhuận staking cung cấp đệm, cổ phiếu ưu tiên được tiêu hóa thuận lợi, ETH dao động trong khoảng 1500 đến 2000 USD để tạo đáy. Mặc dù Bitmine tổn thất nặng nề và ETH khó phục hồi trong ngắn hạn, báo cáo của 10x Research đề cập, khi cổ phiếu giảm đủ sâu, tài sản cơ bản gần như không liên quan, những gì nhà đầu tư mua thực chất là quyền chọn thuần túy – tức quyền chọn mua miễn phí cho sự phục hồi của ETH trong tương lai, hiện chưa được định giá đầy đủ bởi thị trường.

Trong kịch bản lạc quan, việc được đưa chính thức vào Russell 1000 mang lại dòng vốn thụ động, các đạo luật ổn định stablecoin như GENIUS Act được thông qua sẽ xóa bỏ rào cản cho thể chế tham gia. Standard Chartered Bank duy trì mục tiêu giá ETH cuối năm 2026 là 4000 USD, cho rằng việc giá giảm gần đây không phản ánh sự cải thiện liên tục của cơ bản mạng lưới Ethereum, và so sánh tình trạng hiện tại với giai đoạn sau khi bong bóng Amazon vỡ năm 2001 – giá tạm thời tách rời giá trị mạng lưới, nhưng việc xây dựng cơ sở hạ tầng chưa bao giờ ngừng lại. Ngân hàng này dự báo tỷ lệ ETH/BTC đến cuối thập kỷ này sẽ hồi phục về khoảng 0.08, mục tiêu giá cuối năm 2030 là 40 nghìn USD.

Kết luận

Xét cho cùng, khoản vốn này có thể kéo dài mạng sống cho vòng quay của Bitmine bao lâu, vẫn phải quy về giá ETH. Chỉ có điều, bản thân việc Bitmine mua coin cũng là một mắt xích quan trọng chống đỡ giá.

Vậy nên cốt lõi của vấn đề là, khi Bitmine hoàn thành mục tiêu 5% và dần rút lui, ai sẽ tiếp nhận gậy tiếp sức này? Thể chế truyền thống đang rút lui, vốn ETF ra vào thất thường, nhu cầu tăng trưởng thực sự do stablecoin và RWA mang lại chưa xuất hiện trên quy mô lớn.

Có lẽ Ethereum không thiếu câu chuyện, nhưng thời điểm điểm ngoặt thanh khoản xuất hiện, và nhà mua biên lề mới đến từ đâu, là những vấn đề then chốt quyết định xu hướng giá ETH trong thời gian tới.