Le marché de la puissance de calcul IA avance par vagues, après les uns, les autres, c'est maintenant au tour de la substrat en verre.

Fin mai, BOE a annoncé la signature d'un protocole d'accord avec Corning pour la substrat en verre, déclenchant complètement le marché.

Non seulement son action, stable comme un électrocardiogramme, a connu une envolée verticale, avec deux séances consécutives de hausse limitée, entraînant également des hausses limitées d'ouverture pour des sociétés en amont comme Rainbow Optoelectronics et Wuxi Fangsheng Photoelectricity. L'action de Darel Laser a atteint un plus haut historique, et celle de Woer Photoelectric a bondi de près de 300% en deux mois.

Les institutions ont défini 2026 comme l'année de la validation commerciale de la substrat en verre. Outre la coopération entre BOE et Corning, Intel a annoncé la production en série réussie de substrats à cœur en verre sur son dernier serveur CPU, et TSMC a révélé l'établissement d'une ligne pilote pour l'encapsulation CoPoS sur substrat en verre.

Les deux géants avancent à plein régime, créant une atmosphère propice à la hausse.

Il faut dire que la vitesse de commercialisation de la substrat en verre a dépassé les attentes de la grande majorité.

Remplacer les "plaques" dans les puces

Intel et TSMC sont les principaux promoteurs actuels de la substrat en verre, mais le "substrat en verre" dont ils parlent n'est pas exactement la même chose.

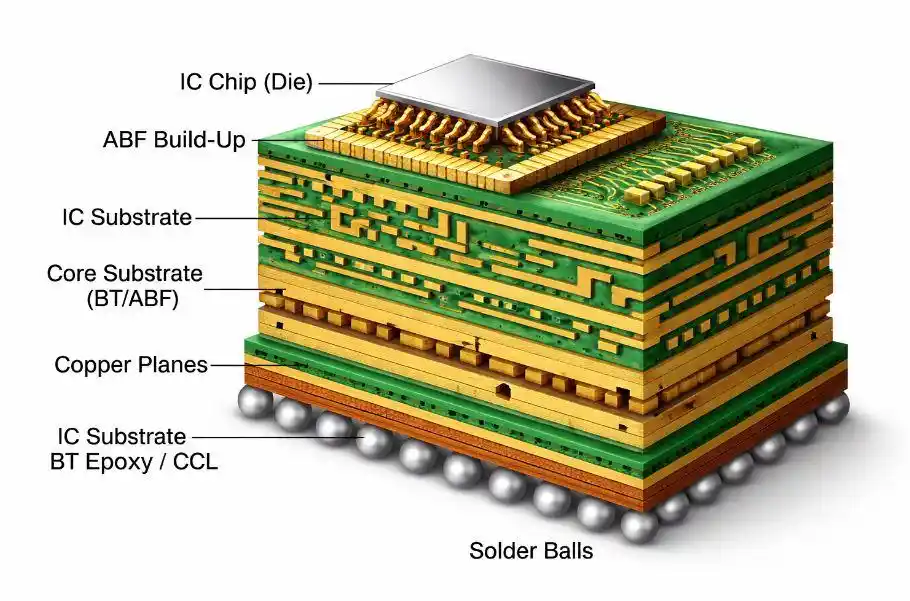

Une puce est composée de divers composants. Les composants sont fixés sur des substrats porteurs pour former une unité fonctionnelle. Ces unités fonctionnelles sont à leur tour fixées sur le substrat de la couche inférieure pour constituer une unité fonctionnelle plus grande, et ainsi de suite, formant une architecture hiérarchique.

Par exemple, la carte de circuit imprimé que nous connaissons le mieux est le substrat le plus bas. En remontant, il y a aussi le substrat cœur, le substrat IC, etc.

Les différentes "plaques" de niveaux hiérarchiques à l'intérieur d'une puce ; Source : IC Components

Historiquement, ces substrats étaient principalement constitués de résine, de fibre de verre, de feuille de cuivre, de silicium, etc. Le substrat en verre, comme son nom l'indique, est un substrat dont le matériau principal est le verre.

Intel et TSMC veulent remplacer les substrats conventionnels par des substrats en verre, mais ils ne visent pas à remplacer la même "plaque".

Le "substrat en verre pour encapsulation avancée" d'Intel, appelé "Glass Core Substrate", remplace le substrat IC, situé entre la carte de circuit imprimé et la puce.

Un substrat à cœur en verre de test présenté par Intel

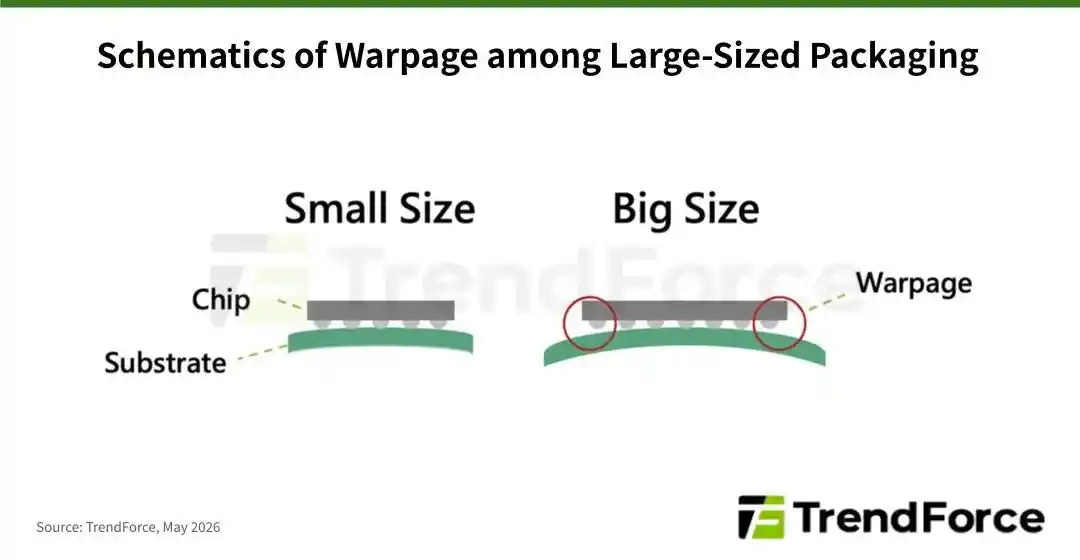

Actuellement, les puces IA grand public, y compris les GPU de Nvidia, utilisent des substrats principalement en matériau ABF, dont le principal défaut est la déformation due à la chaleur. Un substrat ABF d'un mètre de long se dilate d'environ 15 micromètres pour chaque augmentation de 1°C.

En revanche, la puce de silicium placée sur le substrat ABF se déforme très peu sous l'effet de la chaleur.

Ainsi, lorsque la puce génère de la chaleur pendant son fonctionnement, le substrat ABF en dessous se dilate vers l'extérieur sous l'effet de la chaleur, tandis que la puce de silicium supérieure reste inchangée, provoquant une courbure de l'ensemble du substrat, c'est-à-dire un "gauchissement".

Plus la taille de la puce est grande, plus le gauchissement est important. Imaginez une carte de crédit dont les quatre coins se soulèvent simultanément. Les conséquences pourraient être désastreuses.

Plus le substrat est grand, plus le gauchissement est visible ; Source : TrendForce

C'est pourquoi le substrat en verre est mis sur la table. Sa "résistance à la chaleur" étant comparable à celle des puces de silicium, même en cas de déformation à haute température, il peut rester synchronisé avec la puce de silicium, évitant ainsi efficacement le gauchissement.

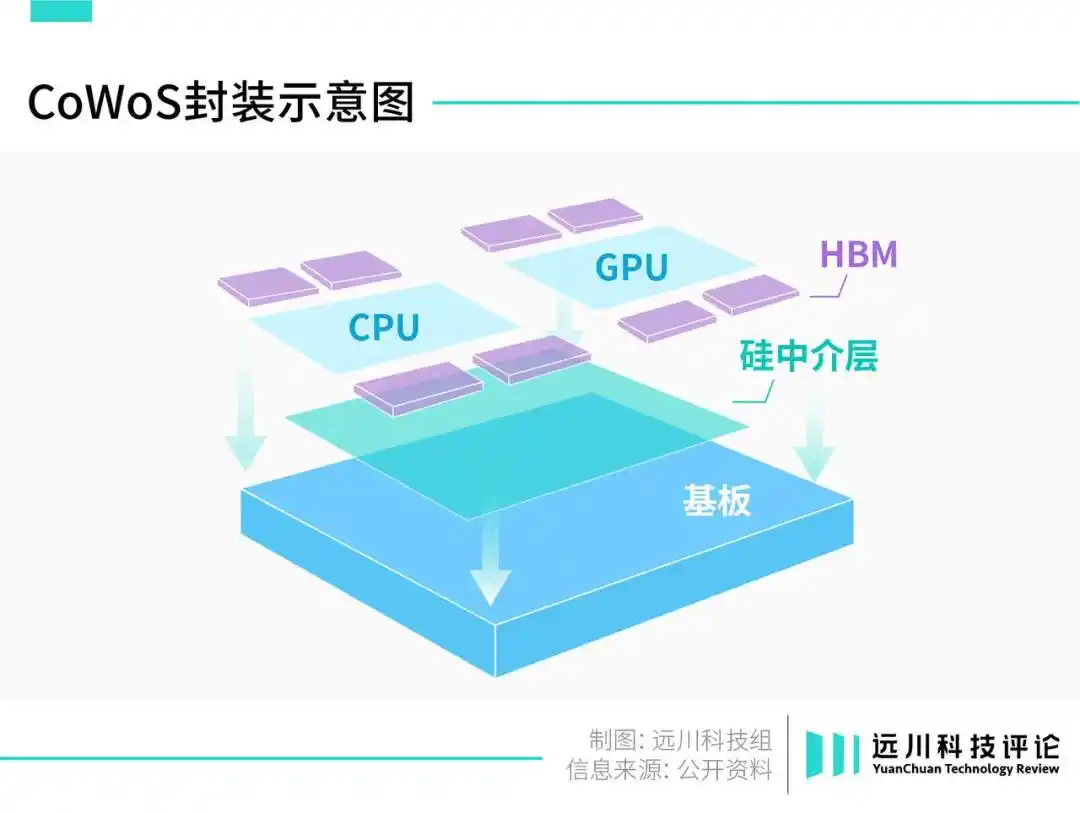

Comparé à Intel, TSMC vise à remplacer un substrat situé à un niveau encore supérieur - la couche des die (puce nue).

Un die GPU est constitué d'une unité de calcul principale (CPU/GPU) et de plusieurs HBM, placés sur un interposeur en silicium. C'est ce "silicon interposer" que TSMC souhaite le plus remplacer.

Le coût de fabrication d'un interposeur en silicium est extrêmement élevé, le prix unitaire d'un grand interposeur en silicium dépassant 100 dollars [2]. En comparaison, le prix d'achat unitaire de l'A19 Pro de l'iPhone 17 Pro Max n'est que de 90 dollars.

De plus, contrairement à ces SoC de téléphone très performants, la fonction principale de l'interposeur en silicium est simplement le transfert de données, ce qui équivaut à acheter un scooter électrique au prix d'une voiture de sport, ce qui semble encore moins rentable.

La taille de l'interposeur en silicium est directement liée à la taille de la puce IA et au nombre de HBM utilisés. À mesure que les puces IA deviennent plus grandes et que le nombre de HBM augmente, le gouffre de coûts lié à l'interposeur en silicium s'approfondit.

Pour les fabricants qui achètent des puces IA, c'est comme acheter une voiture pour 10 000 yuans et devoir en dépenser 5 000 de plus pour la plaque d'immatriculation afin de pouvoir rouler.

Remplacer l'interposeur en silicium par un substrat en verre présente l'avantage majeur d'être moins cher, le coût étant inférieur à la moitié de celui du silicium pour la même taille [2].

Les idées d'Intel et de TSMC sont toutes deux logiques, mais la mise en œuvre de nouvelles technologies n'a jamais été une simple question de décret. Surtout dans l'industrie des semi-conducteurs, où les nouvelles technologies défient non seulement les lois de la physique.

La fabrication de puces est l'activité humaine la plus complexe à ce jour. Au cours du dernier demi-siècle, des règles extrêmement strictes se sont figées, construisant un système standard extrêmement rigide en amont et en aval, où tout est interconnecté. Le moindre changement peut avoir des répercussions sur l'amont, nécessitant des ajustements, voire une refonte complète des équipements et des matériaux.

Le moindre ajustement peut entraîner des changements, voire une refonte totale, des équipements et des matériaux en amont.

C'est pourquoi les géants innovent audacieusement en paroles, mais agissent avec prudence et conservatisme.

Intel a présenté le concept de substrat à cœur en verre en 2023, fixant une période de production en série vague entre 2026 et 2030. TSMC est resté discret sur son plan CoPoS, et même lors de sa première révélation récente, il a souligné qu'il faudrait 2 à 3 ans pour atteindre une certaine échelle.

Cependant, quelques grandes mains ont tiré et poussé, faisant considérablement avancer la barre de progression.

Qui tire sur la barre de progression

La première grande main est Nvidia.

Quelques mois seulement après l'annonce officielle par Intel du substrat à cœur en verre, Morgan Stanley a publié un rapport prédisant que le GB200 "pourrait" utiliser un substrat en verre pour son encapsulation.

Ce rapport a été largement interprété à tort comme "Nvidia annonce officiellement que le GB200 utilisera un substrat en verre", déclenchant une nouvelle vague de hausses pour les actions apparentées.

Mis à part ce quiproquo, si une simple spéculation sans aucun soutien officiel peut avoir un pouvoir de conviction si fort, c'est aussi parce que dans la perception du public, Nvidia a effectivement la plus grande motivation pour promouvoir l'adoption du substrat en verre.

Sur 10 puces de calcul IA, 9 sont des GPU de Nvidia. Portant une immense responsabilité pour répondre à la demande de puissance de calcul qui croît de façon exponentielle, chaque génération de GPU s'efforce d'empiler plus de transistors, ce qui les rend de plus en plus grands.

Le B200 est presque deux fois plus grand que son prédécesseur le H100, soit environ 10 fois la taille de la puce M2 Ultra d'Apple, à peu près la moitié d'une carte bancaire, frôlant la limite de gauchissement que les substrats IC conventionnels peuvent supporter.

Et le Rubin, qui sera produit en série au second semestre, est encore plus grand que le B200. Changer de matériau n'est pas une option, c'est une nécessité.

Jensen Huang, B200 dans la main gauche, H100 dans la droite

En mars de cette année, Nvidia a annoncé son passage complet au substrat en verre, Rubin étant le premier à tester, faisant avancer le nœud de commercialisation du substrat en verre à la fin de cette année.

Avec la grande main de Nvidia qui tire devant, une autre grande main inattendue pousse par-derrière. Elle ne vient pas de l'amont de l'industrie des semi-conducteurs, mais d'une industrie sœur voisine - les écrans plats.

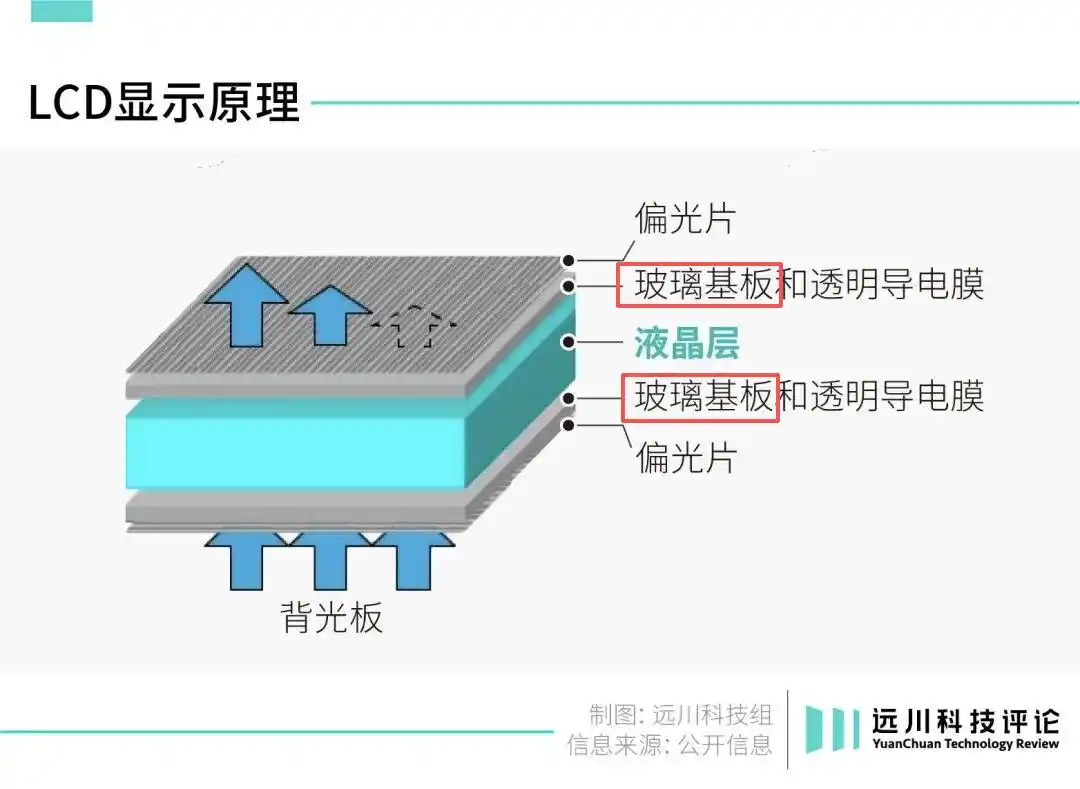

Avant d'être utilisé dans l'encapsulation de puces, la plus grande application en aval de la substrat en verre était les écrans plats.

L'intérieur d'un écran plat a une structure en sandwich. Les deux "tranches de pain" sont des substrats en verre, l'une contrôlant la luminosité, l'autre la couleur.

Les substrats en verre dans un écran LCD

Les technologies et équipements de traitement de précision utilisés présentent un chevauchement élevé avec les procédés de substrat en verre pour puces. Pour exagérer un peu, les lignes de production haut de gamme peuvent être adaptées pour être utilisées.

C'est pourquoi, dans l'adoption du substrat en verre, les plus enthousiastes sont en fait les frères de l'industrie des écrans plats.

Par exemple, le géant taïwanais des écrans plats, Innolux, a dès 2019 envisagé une transition vers l'encapsulation de puces.

Alors que la guerre des prix des écrans plats faisait rage dans le monde, Innolux, voyant qu'il ne pouvait plus tenir, a accepté l'offre de l'Industrial Technology Research Institute (ITRI) de Taiwan pour co-développer une technologie d'encapsulation de puces basée sur le substrat en verre, et a commencé à convertir ses propres lignes de production d'écrans plats.

Lorsqu'Intel a annoncé la technologie du substrat en verre en 2023, Innolux avait déjà construit la première ligne d'encapsulation FOPLP au monde convertie à partir d'une ligne de production d'écrans plats.

L'année suivante, elle a décroché d'importantes commandes des fabricants de puces NXP et STMicroelectronics, et a même vendu à prix élevé une ligne d'écrans plats 5.5G inactive à TSMC, pour aider ce dernier à pallier son manque de capacité d'encapsulation avancée.

Début de cette année, la capacité de production mensuelle de la ligne d'encapsulation avancée FOPLP d'Innolux avait été multipliée par 10 pour atteindre des dizaines de millions, non seulement en s'accrochant fermement à TSMC, mais également, selon la rumeur, en entrant dans la chaîne d'approvisionnement de SpaceX Starlink.

Les fabricants d'écrans plats de Taiwan travaillent dur, et les concurrents de la Chine continentale de l'autre côté du détroit progressent à une vitesse comparable.

BOE a commencé à étudier et développer le substrat en verre dès 2020. En 2024, il a investi près d'un milliard de yuans pour construire une ligne pilote, qui a atteint la pleine automatisation des équipements au premier semestre de cette année [4].

Actuellement, des échantillons sont déjà envoyés aux clients pour tests et validation. La coopération avec Corning en mai visait à sécuriser l'approvisionnement futur en verre spécialisé en amont pour les prochaines années, la production à grande échelle étant imminente.

La Chine continentale détient plus de 60 % de la capacité mondiale de production d'écrans plats, en particulier pour les écrans de haute génération, possédant les lignes de production les plus matures et les plus automatisées au monde. Un avantage plus important réside dans la coopération complète de la chaîne d'approvisionnement en amont.

Les entreprises qui attirent le plus l'attention du marché secondaire actuel, telles que Darel Laser, Han's Laser et Delong Laser, fabriquent des équipements laser de micro-perçage TGV (Through Glass Via) en amont, tandis que Woer Photoelectric fait partie de l'aval pour le traitement des substrats en verre.

En dehors des entreprises chinoises, les coréennes Samsung Electro-Mechanics et LG Innotek, ainsi que les japonaises Dainippon Printing et Nippon Electric Glass, sont des acteurs enthousiastes du substrat en verre, tous étant des visages familiers ayant survécu aux guerres des écrans plats.

Avec des clients riches garantissant la demande en aval et l'industrie sœur des écrans plats offrant de la chaleur en amont, le substrat en verre est rapidement passé d'un "concept spéculatif" critiqué par les modérés à la "veille de la production en série". Les maisons de courtage ont changé d'attitude prudente et dessinent des perspectives de plus en plus grandes.

Objectivement, plusieurs obstacles techniques doivent encore être surmontés avant que le substrat en verre ne soit largement adopté.

Par exemple, pour le verre spécialisé, matériau clé, seul Corning peut actuellement réaliser un traitement à 11 couches sans rupture, tandis que la chaîne d'approvisionnement nationale chinoise atteint au maximum 3-4 couches [5] ; il y a aussi des lacunes dans les équipements et procédés de placage de cuivre [5].

Selon les estimations de la chaîne d'approvisionnement, le déploiement à grande échelle du substrat en verre ne pourra pas avoir lieu avant fin 2027 au plus tôt.

La fin de la puissance de calcul est l'électricité, mais avant d'atteindre cette fin, la chaîne d'approvisionnement devra peut-être franchir un autre obstacle : le substrat en verre.

Références

[1] Étude sur le gauchissement de l'encapsulation 2.5D CoWoS basée sur un substrat en verre, Shi Hangbo, Wang Xu, Fan Jilei, et al.

[2] Les grands interposeurs en silicium coûtent plus de 100 dollars et représentent la moitié du coût. Comment les puces IA font-elles face au goulet d'étranglement du coût d'encapsulation ? Yue Tou Gu

[3] Analyse complète des TGV (Through Glass Via) : Après l'arrivée du substrat en verre d'Intel, comprendre les seuils techniques, le compte à rebours de la production en série 2027 et la carte d'investissement de la chaîne d'approvisionnement taïwanaise, Sinopac Securities

[4] BOE : La ligne pilote de substrats d'encapsulation en verre est opérationnelle, capacité conçue de 1000 plaques/mois, Future Semiconductor

[5] Échanges sur l'industrie des substrats en verre, Compte-rendu de recherche

Cet article provient du compte WeChat "Yuanchuan Keji Pinglun" (ID : kechuangych), auteur : He Lüheng, éditeur : Li Motian