Pada 18 April, bridge lintas-rantai Kelp DAO mengalami serangan, di mana penyerang mencetak 116.500 rsETH tanpa jaminan aset nyata, yang kemudian disimpan di Aave dan digunakan untuk meminjam WETH. Aave mengaktifkan pembekuan darurat dalam beberapa jam. Menurut perkiraan on-chain Lookonchain, potensi kerugian kredit macet untuk Aave V3 dan V4 adalah sekitar $195 juta.

Sebaliknya, protokol pinjaman SparkLend di bawah ekosistem MakerDAO (Sky), tidak mengalami kerugian.

Ini bukan karena tim Spark lebih pintar daripada Aave, atau karena mereka telah mengetahui kelemahan bridge ini sebelumnya. Alasan Spark keluar dari rsETH tertulis dalam postingan forum governance tiga bulan lalu, dan tidak ada hubungannya dengan keamanan kontrak bridge.

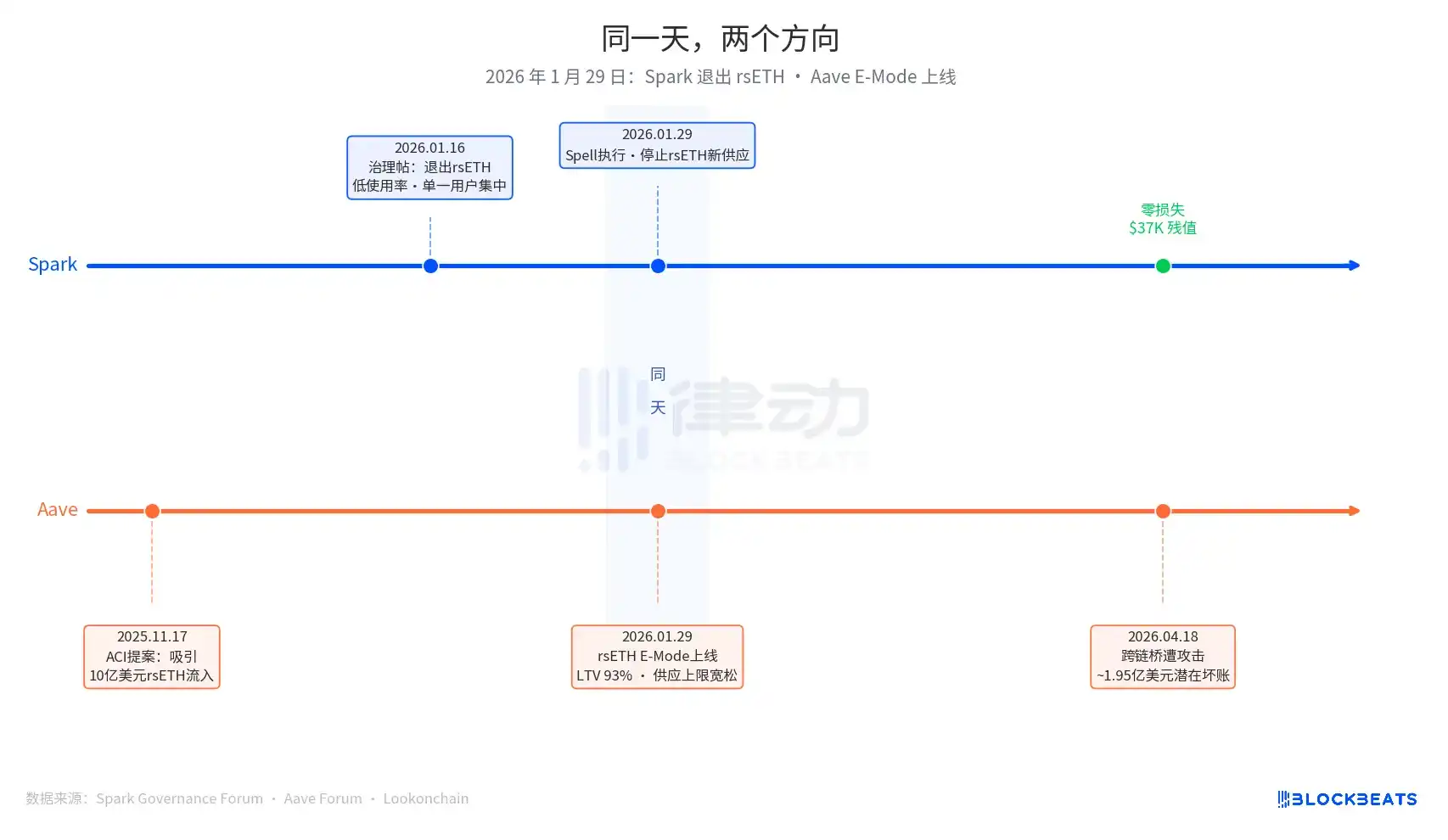

29 Januari 2026 adalah tanggal inti dari artikel ini. Pada hari ini, Spark menjalankan operasi governance yang disebut Spell, yang menghentikan akses pasokan baru rsETH. Pada hari yang sama, E-Mode rsETH Aave secara resmi diluncurkan, memungkinkan pengguna untuk menggunakan rsETH sebagai jaminan untuk meminjam WETH, dengan rasio jaminan (LTV) tertinggi mencapai 93%.

Satu keluar, satu berekspansi, pada hari yang sama.

Keputusan keluar Spark, dimulai dari postingan governance yang diajukan oleh PhoenixLabs (lembaga pelaksana ekosistem Spark) pada 16 Januari 2026. Alasan keluar sederhana: penggunaan rsETH rendah, hampir semua penggunaan berasal dari dompet yang sama (alamat on-chain 0xb99a), dan pemegang dompet ini telah menyatakan kesediaan untuk menggunakan jaminan pengganti seperti wstETH atau weETH. Postingan governance asli menyatakan, "Keluar dari rsETH dapat meningkatkan margin keamanan SparkLend, meningkatkan keuntungan yang disesuaikan dengan risiko." Ini adalah pembersihan aset periodik, bersama dengan tBTC, ezETH, dan seluruh pasar Gnosis Chain yang juga dikeluarkan, dengan alasan seragam "tingkat penggunaan rendah".

Keputusan ekspansi Aave, dimulai lebih awal, berasal dari proposal yang diajukan oleh ACI (Aave Chan Initiative, lembaga proposal governance yang dipimpin oleh Marc Zeller) pada 17 November 2025. Motivasi proposal jelas: "Memulihkan utilisasi WETH, diharapkan dapat menarik arus masuk rsETH senilai $1 miliar." Chaos Labs menyelesaikan konfirmasi parameter risiko pada bulan Januari, menetapkan E-Mode LTV 93%, ambang batas likuidasi 95%. Entitas yang terlibat dalam pengambilan keputusan termasuk ACI, Chaos Labs, LlamaRisk, dan pemilih komunitas Aave. Ini adalah keputusan ekspansi yang didorong oleh banyak pihak, bukan kesalahan satu lembaga tertentu.

Tiga bulan kemudian, pasar memberikan hasilnya.

Dalam mekanisme asuransi Umbrella Aave saat ini, dana yang tersedia sekitar $50 juta, hanya mencakup 25% dari potensi kerugian kredit macet sekitar $195 juta ini. Urutan penyerapan kerugian adalah: Penyedia staking aWETH menanggung terlebih dahulu, kemudian penyimpan WETH membagi secara proporsional, diikuti oleh stkAAVE dan perbendaharaan DAO. TVL Aave turun dari $26,4 miliar menjadi $19,8 miliar, termasuk penarikan dana yang panik. Utilisasi pasar USDT mencapai 100% dalam beberapa jam, dengan penambahan skala pinjaman sekitar $300 juta.

Pasar rsETH SparkLend di Spark, nilai sisa yang dibekukan saat ini adalah $37.300, yaitu 15,32 rsETH. Dompet 0xb99a ini, setelah pasokan baru dilarang pada 29 Januari, hampir seluruhnya telah bermigrasi ke wstETH dan weETH, sesuai sepenuhnya dengan prediksi postingan governance.

Pendiri bersama Spark, Sam MacPherson (@hexonaut), pada 19 April mengingatkan satu hal: Klaim bahwa protokol tidak memiliki eksposur risiko terhadap rsETH, tidak berarti benar-benar tidak memiliki eksposur. Jika pengguna memiliki jaminan di pasar pinjaman yang terdampak, eksposur tidak langsung masih ada. Spark tidak mengalami kerugian langsung, tetapi risiko tidak langsung masih dalam penilaian.

Dua protokol membuat keputusan yang berlawanan arah pada hari yang sama, bukan berarti Spark dan Aave siapa yang membuat keputusan yang benar. Titik awal masalah kedua sistem sangat berbeda.

Logika manajemen risiko Spark, pemicunya adalah "apakah biaya marjinal melebihi keuntungan marjinal". Tingkat utilisasi di bawah ambang batas, konsentrasi pengguna tunggal melebihi standar, keuntungan yang disesuaikan risiko tidak memenuhi syarat, jika salah satu terpenuhi, aset tersebut masuk ke dalam daftar kandidat keluar. Ini adalah mekanisme pengetatan yang berorientasi pada efisiensi dan proaktif, tidak ada hubungannya dengan apakah aset itu sendiri memiliki risiko keamanan.

Pemicu logika Aave adalah "peluang pertumbuhan pasar". Utilisasi WETH agak rendah, volume pasar rsETH cukup besar, E-Mode dapat menarik dana tambahan. Dari pintu masuk ini, arah parameter adalah ekspansi, LTV 93%, batas atas pasokan longgar, beberapa entitas governance bersama-sama mendorong.

Kedua protokol ini menjawab pertanyaan yang sangat berbeda, "apakah aset ini layak untuk terus dipegang" atau "berapa banyak tambahan yang dapat dibawa oleh aset ini". Kedua cara bertanya ini, sebelum peristiwa risiko terpicu, adalah logika bisnis yang masuk akal. Setelah terpicu, barulah wasit muncul.

Hasil keamanan Spark, memiliki dukungan lapisan lain.

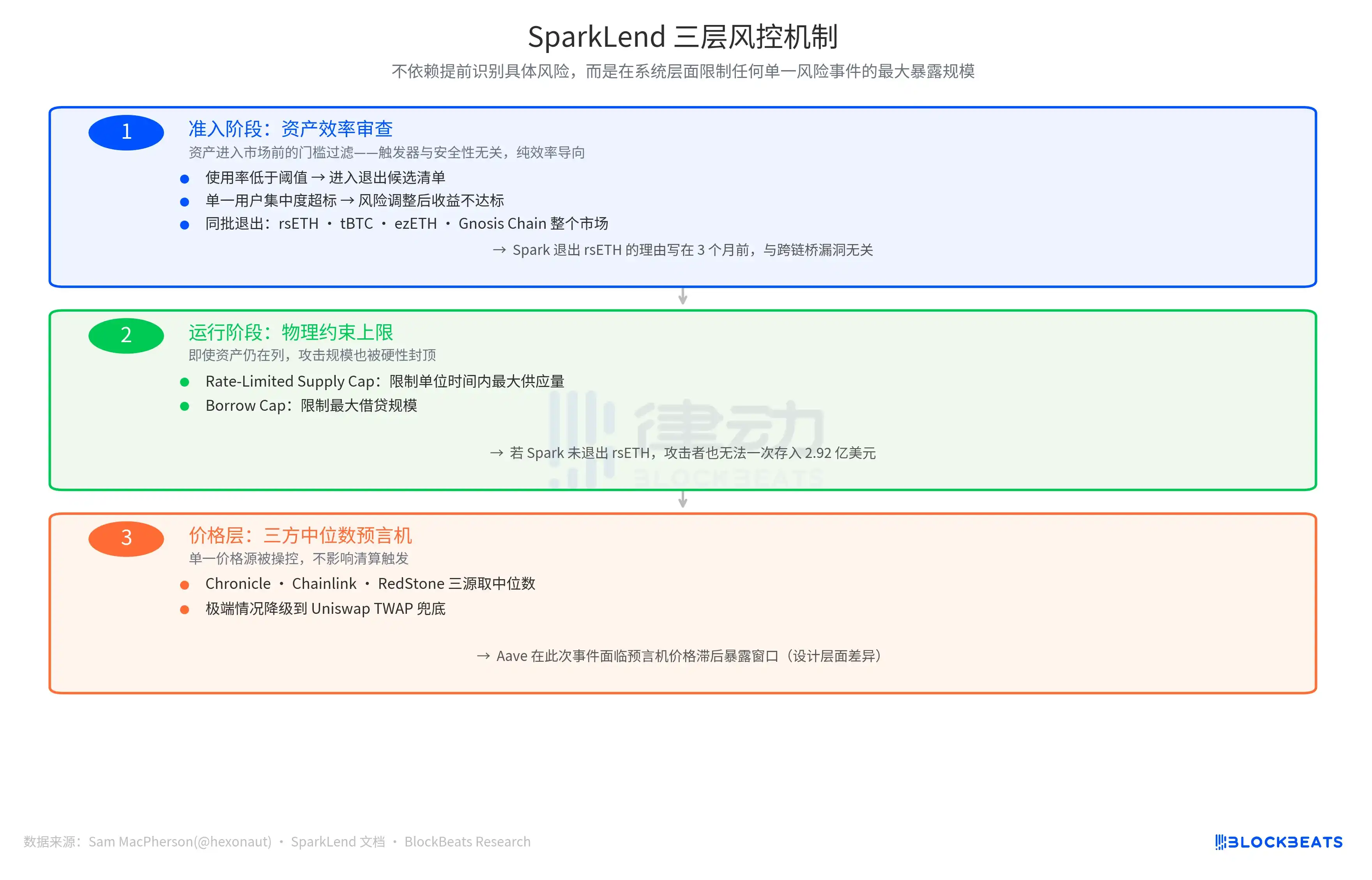

Sam MacPherson dalam postingan X pada 19 April yang mengumumkan "keluar dari rsETH" menyebutkan: "SparkLend memiliki batas atas penyetoran dan peminjaman yang dibatasi laju (rate-limited). Mekanisme orakelnya juga menggunakan median dari tiga pihak." Kalimat ini mengarah pada dua garis pertahanan lain dari sistem manajemen risiko Spark.

Satu adalah batasan fisik selama operasi. Rate-Limited Supply Cap membatasi jumlah pasokan maksimum per unit waktu, Borrow Cap membatasi skala pinjaman maksimum. Arti dari kedua desain ini adalah, bahkan jika Spark saat itu tidak keluar dari rsETH, penyerang tidak dapat menyetor rsETH senilai $292 juta sekaligus seperti di Aave, skala kerugian akan ditekan dan dibatasi secara keras.

Garis pertahanan lain ada di lapisan informasi harga, orakel median tiga pihak, mengambil median dari tiga sumber harga independen yaitu Chronicle, Chainlink, RedStone, dengan cadangan penurunan ke Uniswap TWAP dalam kondisi ekstrem. Manipulasi satu sumber harga tidak mempengaruhi pemicu likuidasi. Sebaliknya, Aave dalam peristiwa ini menghadapi jendela eksposur akibat harga orakel yang tertinggal, ini adalah perbedaan tingkat desain, bukan kelalaian tingkat eksekusi.

Logika desain tiga garis pertahanan ini konsisten: tidak bergantung pada identifikasi risiko spesifik sebelumnya, tetapi membatasi skala eksposur maksimum dari setiap peristiwa risiko tunggal pada tingkat sistem.

Angka kerugian akhir tergantung pada skema alokasi kerugian Kelp DAO. Saat ini ada tiga opsi yang ada: Sosialisasi kerugian bagi semua pemegang rsETH lintas rantai (skala kredit macet mengecil), pemegang rsETH di L2 menanggung sendiri (kredit macet mainnet Aave tidak berubah), rollback snapshot (tingkat kesulitan operasi sangat tinggi). Angka ini akan ada jawabannya dalam beberapa minggu ke depan.

Tetapi hasil dari dua filosofi pengambilan keputusan ini, sudah dapat diukur, perbedaannya sekitar $195 juta, dipicu pada tanggal yang sama, tertulis dalam operasi governance pada hari yang sama.