Dapper Labs在加密世界中有着令人骄傲的成绩:开发了CryptoKitties这一OG爆款应用后,转而开发公链Flow,又在公链上推出了出圈产品NBA Top Shot,占尽风头。当前,Flow也仍在积极拓展生态资源,近日刚刚宣布Meta前高管将入职。本文将从产品技术和运营生态等角度来分析Flow,理解其当下发展。

1. 产品技术

Flow的技术中有两个最大的特色,一是「多节点架构」,二是「面向资源编程」,而这两点恰恰对应着当下的两个热点潮流:模块化区块链和Move系新公链。

Flow的第一个特点「多节点架构」指的是,将整条链从计算执行到完成共识的过程区分成不同的过程,用四类不同的节点完成相应的工作。相对于ETH Sharding的平行分工,这是一种垂直分工[1]。当下火热的模块化区块链,也是类似思路,Flow可以看作是模块化的一个早期案例。

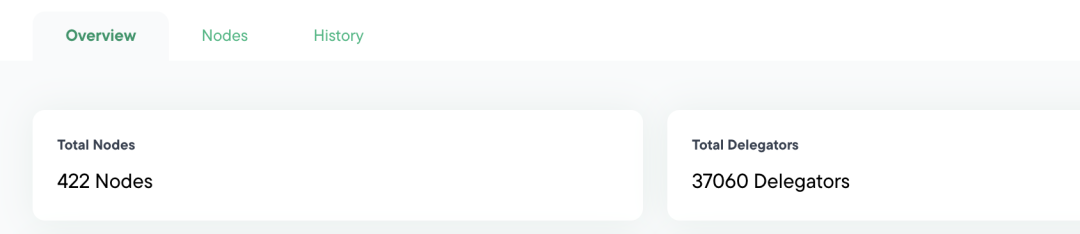

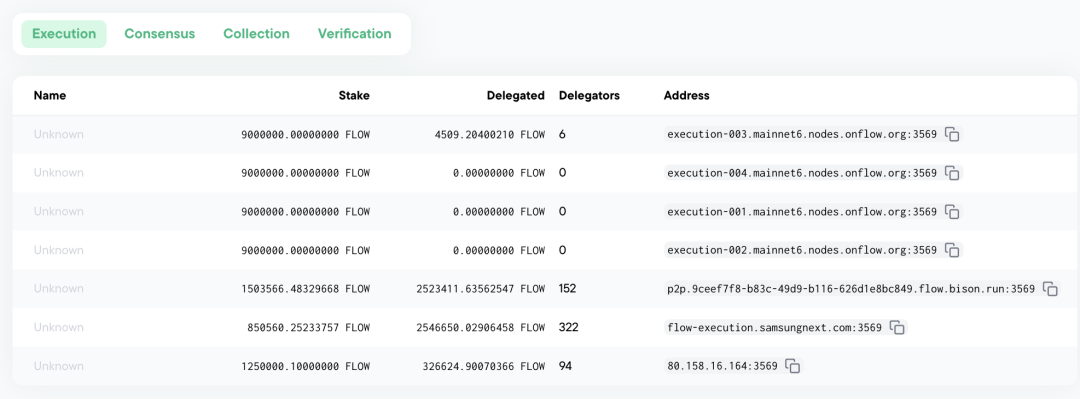

四类节点分别包括:计算节点、共识节点、验证节点和收集节点。其中,计算节点运行要求高,必须部署在数据中心,实行准入制,目前总共7个计算节点;此外的其他节点云心要求较低,合计400+个节点。

来源:https://flowscan.org/staking/nodes

Flow试图通过这样的方式来实现扩容。不过,目前的TPS还算不上很优秀,根据官网,简单转账的情况下可以达到100+TPS,但实际使用场景大多比转账复杂,估计没法做到[2]。垂直分工也让一部分节点的门槛降低,能让更多用户参与共识环节,但是计算节点的运行仍然是中心化的,「不可能三角」的问题仍然存在。

第二个特点「面向资源编程」(Resource-oriented Programming)是其自研编程语言Cadence的特征。「面向资源」也是Aptos/Sui/Linera这三条Libra系公链的通用语言Move的特征,Flow团队早期正是受到Move启发,完成了Cadence语言的开发。

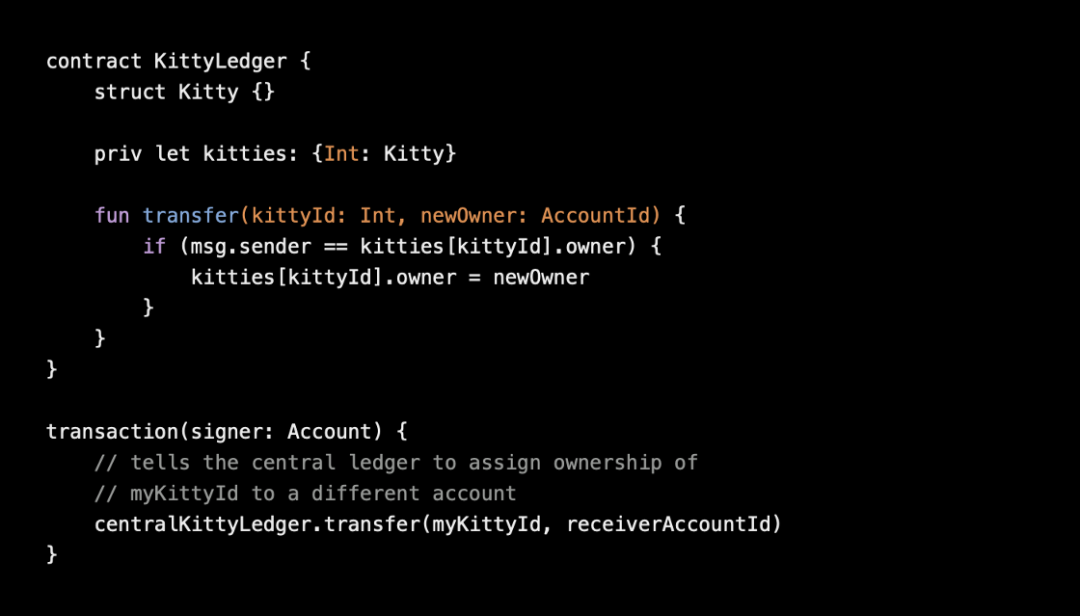

面向资源编程作为一种新的语言趋势,目的是为了更好地适配链上资产的应用场景。Solidity是一种「账本模型」,一个资产对应一个所有者,资产都记录在合约中;而以Cadence为代表的面向资源编程则是「资源模型」,资产全部记录在所有者的地址中,只有所有者可以调用方法挪动资产。

以下面两张图为例,场景都是CryptoKitties转账,但是左图代表的账本模型是更改资产对应的owner字段,右图代表的资源模型则是将owner地址中的资产移出,再转移到新的owner地址下。

来源:https://medium.com/dapperlabs/resource-oriented-programming-bee4d69c8f8e

目前的Cadence仍然较为独立。虽然借鉴了Move的思路,但是对于语法有较大改动,代码迁移的工作量仍然不小,短期内较难与Move系生态共享开发者。不过,Flow已有规划,将上线Move VM,届时或许能够共享Move系生态红利。

通常认为,面向资源的语言相对于Solidity有两方面的好处:其一,由于将资产放在所有者地址下,天然地避免了合约控制者调用资产的「后门」,因此更安全;其二,在某些业务逻辑上可以做到更好的处理,比如很容易实现某个资产拥有另一个资产的逻辑。

2. 运营生态

Flow上的项目品类很丰富,NFT、Defi、游戏等都存在,官网显示有1,000+个项目,但是真正撑起Flow市值的还是传统体育IP的NFT项目,特别是Dapper Labs自己和NBA合作推出的NBA Top Shot——NBA比赛视频NFT的系列收藏品。

下图展示了头部项目历史以来的交易量,其中NBA Top Shot已经累计成交11.1亿美元,在Top 10中占89%。排名第二的NFL ALL DAY和排名第三的UFC Strike分别是橄榄球联赛和终极格斗锦标赛,也都由Dapper Labs推出;第四Gaia是基于FLOW的商城,第五BALLERZ是一个篮球主题的生成性NFT系列。除此之外的项目成交额均在1,000万美元以下。

来源:https://www.flowverse.co/rankings

可以看到,最头部项目都是基于体育IP的NFT项目,且这类项目为Flow贡献了主要的交易额。元宇宙(Matrix World)和游戏(Chainmonsters)虽然也都在列,但占比较小。除此之外,Flow上也有Defi项目Increment Finance,但TVL仅在300多万美元。

NBA Top Shot为Flow带来了持续的营收。今年6月和7月,单月的成交额分别为770万和830万美元,这其中包含了新卡包的发型和用户间的二次交易[3]。假设NBA Top Shot交易额占全平台的~85%,那么全平台单月大概在950万美元左右,和Immutable X的单月900万美元交易额近似[4]。不过,Flow的收入应该高于Immutable,一方面新发行的收入都归项目方所有,应该在NBA和Flow之间分摊,另一方面NBA Top Shot所有的卡牌都在自建的商城内交易,而商城会对所有二次交易收取5%的税;相对而言Immutable仅对NFT交易收取2%的协议费。

尽管有NBA Top Shot这头现金牛作为坚挺支柱,但是毕竟营收来源较为单一,不如Immutable X生态多样,亟需开拓新的应用场景。近期Flow宣布与Meta合作,将在Instagram合作展示用户NFT,这更像是软性营销,不确定是否能有效提升业务指标。

3. 通证经济

Flow的代币为$FLOW,核心作用在于支付链上操作手续费、作为激励分发给节点。普通用户也可以委托质押给节点,分享节点激励。

$FLOW还有一个较为独特的作用:由于面向资源编程的特性,用户如果要拥有资产也就必须有相应的存储空间,为此需要支付一定费用,而支付方式为锁定$FLOW,如果未来情况存储空间也就可以释放相应的$FLOW。

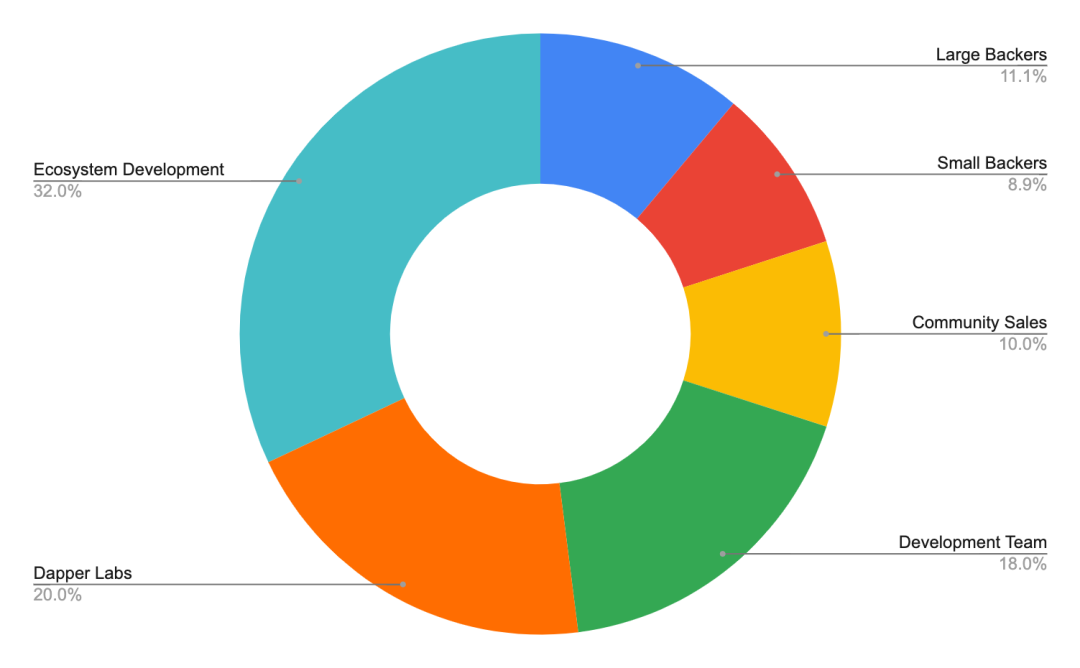

$FLOW在2020年底发行,初始发行量为12.5亿个。为了尽量减小抛压,$FLOW实行低通胀,链上操作手续费均会分发给节点,多则冻结、少则增发。目前$FLOW的铸造总量为13.9亿,流通量为10亿(数据来源CMC),占~72%。

在初始的分配中,38%归属Dapper Labs公司和开发团队,20%归属投资人,32%归属生态发展,10%作为社区发售。

来源:https://flow.com/token-distribution

4. 团队与融资

Dapper Labs成立于2018年,早期由于Crypto Kitties而名声大噪,也为团队带来了持久的名声,后来才转而开发公链Flow。同时,Dapper Labs基于Flow推出的NBA Top Shot等体育明星卡牌也成为了爆款,持续为团队带来营收。

Dapper Labs从2018年到到2021年已完成多轮融资,累计融资6亿美元,主要的投资方包括a16z、Union Square Ventures、Venrock、Coatue。

CEO及创始人Roham Gharegozlou,本硕毕业于斯坦福,毕业后曾在基金公司工作,2013年创办创意工作室Axiom Zen,协助创业公司募资和开发产品,也是在Axiom Zen中Roham Gharegozlou开发了CryptoKitties,在2018年成立Dapper Labs专注于CryptoKitties业务,并衍生出公链Flow。

CTO Dieter Shirley于1996年毕业于滑铁卢大学,其后曾在包括苹果在内的多家公司担任软件工程师,2013年加入Axiom Zen担任首席软件架构师,开启了和Roham共同的创业之路,并在2018年一同加入Dapper Labs。Dieter Shirley也是ERC-721标准的创立者。

Dapper Labs近日在Twitter上表示,Meta前内容及社区合作伙伴副总裁Nick Grudin即将加入Dapper Labs担任首席商务官,负责合作伙伴关系、开发者体验及营销[5]。这或许会对Flow的生态发展带来改观。

5. 优势与挑战

链茶馆认为,Flow的核心优势在于:

1)技术上敢于做创新,较早地采用了模块化分工的思路和面向资源编程的语言,是一个愿意开拓新领域的团队;

2)从CryptoKitties到NBA Top Shot,Flow是难得的有连续成功爆款经验的公司,拥有几乎不可复制的信任背书;

3)NBA Top Shot也在为Flow公链带来持续的可观营收,基本面较稳固。

同时,Flow也面临相应的挑战:目前的生态较为单一,交易额集中在Dapper Labs推出的几个NFT产品,其他类型的项目如游戏、Defi等虽然也存在,但并不繁荣。未来生态发展的核心变量:一是Move系语言生态能否兴起、且Flow能否通过Move VM共享红利,二是Dapper Labs能否持续BD到营收可观的项目。

6. 附录

[1]https://flow.com/primer

[2]https://developers.flow.com/flow/faq/operators

[3]https://cryptoslam.io/nba-top-shot/sales/summary

[4]https://mp.weixin.qq.com/s/_IwGYLXET9lA8XYlbdIAAw

[5]https://twitter.com/roham/status/1557897566498328578