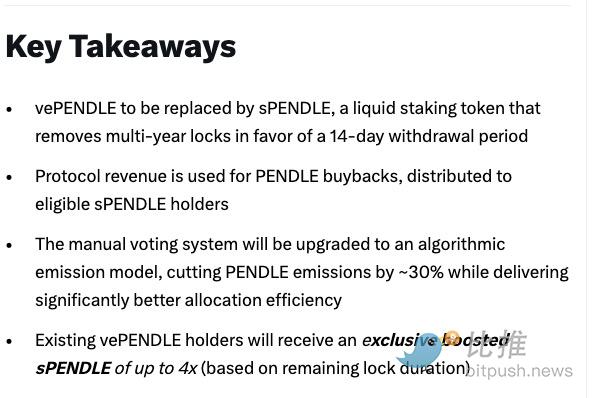

Récemment, le « coureur de fond » du domaine DeFi, Pendle, a annoncé une mise à jour majeure : l'abolition de son veTokenomics (modèle économique de vote avec garde) en vigueur depuis plusieurs années, pour passer au sPENDLE, plus liquide.

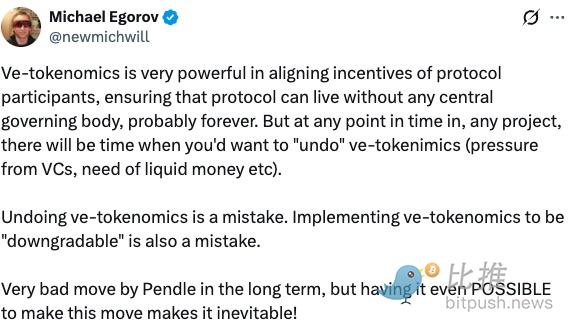

Cette nouvelle a rapidement suscité des discussions animées dans la communauté. Le fondateur de Curve, Michael Egorov, a immédiatement publié un message pour exprimer ses doutes, déclarant carrément que « supprimer le modèle ve est une erreur ». Pendant ce temps, le marché a voté avec de l'argent réel – le prix du PENDLE a augmenté de 11 %.

En tant que leader absolu dans le domaine des produits dérivés de taux, cette réforme « d'auto-sabotage » de Pendle concerne non seulement la croissance de ses 3,5 milliards de dollars de TVL, mais ressemble aussi à un procès public du récit central du DeFi des trois dernières années : ce modèle qui échange une « période de verrouillage » contre de la « loyauté » semble ne plus être très efficace.

Les chaînes du verrouillage : une gouvernance des 20% de « minoritaires »

Bien que les revenus de Pendle aient considérablement augmenté au cours des deux dernières années, la performance de son actif de gouvernance central, le vePENDLE, n'a jamais tout à fait suivi la croissance explosive du protocole.

Une vérité plus cruelle est :

-

L'« écart de richesse » des récompenses : Le système complexe de vote manuel hebdomadaire est très peu convivial pour les utilisateurs ordinaires, conduisant à une concentration des récompenses entre les mains d'une minorité de joueurs professionnels.

-

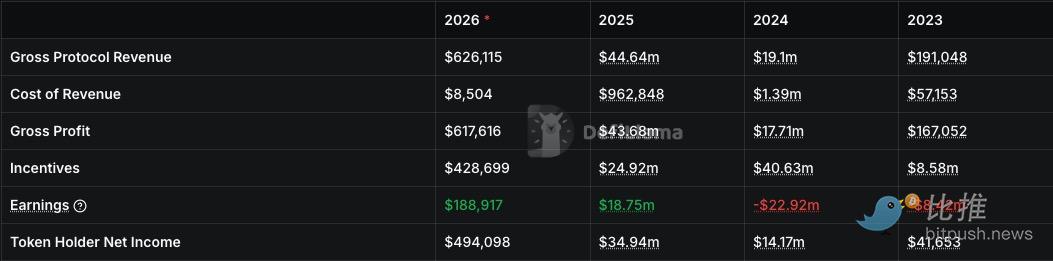

La fausse prospérité de l'efficacité : Bien que le ratio coût-efficacité annualisé de Pendle soit excellent – des frais annualisés d'environ 13,99 millions de dollars, des revenus annualisés d'environ 13,83 millions de dollars – si l'on décompose par pool spécifique, on constate que plus de 60 % des pools fonctionnent en réalité à perte. Le protocole dépend longuement des profits d'un petit nombre de pools centraux de qualité (comme Ethena, etc.) pour subventionner les pools inefficaces.

Cette non-transférabilité, ce « staking signifie déconnexion », isole complètement les détenteurs de la caractéristique la plus puissante du DeFi : la composabilité.

Algorithme et rachat : Passer de la « manuelle » à la « conduite automatique »

La nouvelle solution proposée par Pendle, sPENDLE, consiste essentiellement à transformer le protocole d'un « jeu de pouvoir » en un « outil d'efficacité ».

Le changement le plus significatif est la libération de la liquidité : les utilisateurs n'ont plus à faire face à un verrouillage de plusieurs années, mais à une période de sortie de 14 jours. Si des fonds sont急需急需 (urgemment nécessaires), payer des frais de 5% permet un remboursement instantané. Ce traitement « à vue » offre une flexibilité accrue aux fonds actuellement stakés, d'une valeur d'environ 127 millions de dollars (35,51% de la capitalisation boursière).

Au niveau de la gouvernance sous-jacente, Pendle introduit deux « atouts maîtres » :

-

Émissions pilotées par algorithme : La distribution des récompenses, autrefois décidée par un vote humain, est maintenant confiée à un algorithme. Ce modèle configurera automatiquement la répartition en fonction de la contribution réelle du pool, avec pour objectif de réduire les émissions globales d'environ 30%.

-

Rachat substantiel : Jusqu'à 80% des revenus du protocole seront directement utilisés pour racheter PENDLE et les distribuer aux stakers. Les revenus annualisés actuels pour les détenteurs s'élèvent déjà à 11,06 millions de dollars, et les frais totaux cumulés ont dépassé les 64,56 millions de dollars. Le mécanisme de rachat fera que ces bénéfices agiront plus directement sur la valeur du jeton.

Le changement s'accompagne nécessairement d'une redistribution des intérêts. Pour apaiser les « vétérans » qui s'étaient verrouillés pendant des années, Pendle a fixé la date du snapshot au 29 janvier.

Selon le plan, les détenteurs actuels de vePENDLE pourront obtenir, lors de la conversion, un bonus pouvant aller jusqu'à 4 fois plus de sPENDLE. Ce bonus diminuera linéairement en fonction de la période de verrouillage restante initiale, garantissant que les utilisateurs qui ont vraiment soutenu le protocole conservent, dans la phase initiale de transition, le plus fort pouvoir décisionnel et les droits aux revenus. Cette conception atténue habilement les craintes des anciens utilisateurs concernant un « effondrement de la cohérence à long terme ».

Ce changement a instantanément rendu PENDLE « vivant ». Le marché préfère clairement un actif liquide qui permet de se retirer à tout moment tout en partageant les bénéfices des rachats, plutôt qu'un « ticket-repas » à long terme et incertain.

III. Controverse : Cohérence ou Liquidité ?

Mais cette approche n'est pas vue d'un bon œil par de nombreux professionnels du secteur.

L'« opposant » Michael Egorov, fondateur de Curve :

« Supprimer le modèle économique de jeton avec vote custodial est une erreur. Le concevoir comme étant « dégradable » dès le départ était également une erreur. À long terme, cette décision de Pendle est très mauvaise – mais plus important encore, lorsque cette opération est rendue « possible » mécaniquement, son occurrence était déjà inévitable ».

Sid Powell, co-fondateur et PDG de Maple, estime que le verrouillage à long terme est essentiellement une manière de « retenir le capital de force », ce qui masque généralement les risques réels du protocole et conduit à une concentration excessive du pouvoir. L'approche de Pendle consiste à « ne plus forcer la loyauté par le verrouillage, mais à attirer la présence par les rendements ».

Le fond de ce débat est : pour un protocole DeFi mature, le fossé protecteur devrait-il être la « taille du verrouillage » ou « l'attractivité intrinsèque du produit » ?

En réalité, Pendle n'est pas un cas isolé.

Au cours des alternances de marché haussier et baissier du DeFi de ces dernières années, un groupe de protocoles établis a déjà compris que la loyauté obtenue par une « période de verrouillage » hypothèque essentiellement l'avenir du protocole.

PancakeSwap a été l'un des précurseurs de cette transformation. Dès fin 2023, il a commencé à réformer son ancien système qui exigeait des utilisateurs de verrouiller CAKE pendant quatre ans. En introduisant un mécanisme de dividende flexible (Revenue Share) pour veCAKE, PancakeSwap distribue 5 % des frais du protocole directement aux stakers, sans exiger explicitement l'immobilisation pendant des années. Fin 2025, malgré la concurrence multichaîne, son TVL est remonté de manière stable et se maintient autour de 2,3 milliards de dollars, attirant avec succès de nombreux petits investisseurs réticents à être bloqués à long terme.

La trajectoire de Balancer est également très instructive. Son modèle veBAL a longtemps été confronté à des difficultés, près de 80 % des jetons étant dans un « état de gouvernance inactif », ce qui signifie que la grande majorité des détenteurs verrouillent sans voter. En 2025, l'équipe a radicalement modifié la structure d'incitation lors de la mise à niveau v3 : introduction d'options de verrouillage court et d'ajustement automatique des taux, faisant passer la gouvernance d'une « tâche » à un outil flexible. En six mois, le taux de participation à la gouvernance du protocole a augmenté d'environ 40 %.

Une expérience plus radicale vient du protocole de stablecoin Ethena. En septembre dernier, il a activé le « fee switch », distribuant directement les revenus du protocole aux détenteurs du jeton de liquidité sENA, contournant complètement le modèle complexe de vote custodial.

Ces cas pointent vers un nouveau consensus : les protocoles DeFi passent de « lier les utilisateurs de force » à « retenir les utilisateurs avec des intérêts tangibles ». Le verrouillage était un raccourci pour maintenir des données stables, mais il a aussi plongé l'écosystème dans une fausse prospérité. Désormais, les protocoles privilégient la réduction des barrières à l'entrée et l'amélioration de l'efficacité du capital pour obtenir une activité réelle.

L'efficacité de cette transformation de Pendle sera testée après la fin officielle du verrouillage de vePENDLE le 29 janvier. Mais quel que soit le résultat, elle a envoyé un signal clair à l'industrie : dans le futur monde du DeFi, un bon produit ne devrait pas faire des utilisateurs des « prisonniers du staking ».

Auteur : Bootly

Twitter :https://twitter.com/BitpushNewsCN

Groupe Telegram de Bitpush :https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush