2025年的美联储,仿佛一个被投入高压锅的决策机构,在通胀黏性、政治压力与内部分裂的三重炙烤下艰难喘息。

随着12月9日至10日的年终议息会议临近,一场围绕“降息与否”的战争早已在FOMC(联邦公开市场委员会)内部打响。明尼阿波利斯联储主席卡什卡利的一句“根据数据走向,我可以提出降息的论据,也可以提出按兵不动的理由”,恰似一柄悬于市场之上的达摩克利斯之剑,将美联储的纠结与矛盾暴露无遗。

而更令人心悸的是,这场会议可能成为鲍威尔任期内反对票最密集的“滑铁卢之战”——鹰派官员的集体抬头、鸽派力量的负隅顽抗,以及特朗普政府阴影下的政治博弈,正在将美联储推向数十年来最复杂的十字路口。

鹰派大军压境——谁在主导“暂停降息”的合奏?

当克利夫兰联储主席哈玛克在匹兹堡经济俱乐部的炉边谈话中斩钉截铁地宣称“需要保持限制性政策”时,她已然吹响了鹰派阵营的集结号。

这位在10月会议上投下反对票的官员,如今已成为反降息阵营的核心旗手。她直言当前利率“即便具有限制性,程度也相当有限”,并警告企业正将关税成本转嫁消费者,通胀压力可能持续至2026年初。

这种强硬立场并非孤例:波士顿联储主席柯林斯明确要求利率“维持一段时间”,圣路易斯联储主席穆萨莱姆强调“货币政策需逆向抑制通胀”,甚至连昔日鸽派代表古尔斯比也开始向鹰派靠拢。一场无声的“意识形态合流”正在美联储内部蔓延。

鹰派攻势的底气源于经济数据的韧性。尽管11月PCE通胀指标同比2.4%略低于预期,但核心PCE仍坚守2.8%高位,远超美联储2%的目标。

更关键的是,特朗普2.0时代的政策变量如同悬顶之剑:关税可能推高核心通胀0.3个百分点,移民限制恐加剧工资压力,减税政策则可能引爆财政赤字。正如哈玛克所言:“如果通胀在2%以上停滞过久,可能使通胀预期失控”——这种忧虑已成为鹰派的最大共识。

鸽派的反击——弱势劳动力市场与衰退阴影

面对鹰派的步步紧逼,鸽派阵营并未沉默。美联储理事米兰的激进主张犹如一枚深水炸弹:他不仅呼吁12月降息50个基点,更直言“根据当前数据制定政策如同看后视镜开车”。

其背后是对劳动力市场恶化的深切焦虑:芝加哥联储预估10月失业率可能攀升至4.4%的四年高点,纽约联储调查显示消费者对失业率上升的预期概率已连续三个月攀升至42.5%。这些信号与鹰派推崇的“稳健经济”叙事形成尖锐对立。 鸽派的另一张王牌是政府停摆留下的数据黑洞。由于9月非农和CPI数据因停摆延迟发布,美联储在10月会议前一度陷入“决策盲区”。尽管官方统计现已恢复,但旧金山联储主席戴利指出,薪资增长放缓与人工智能带来的生产率提升可能创造“不加剧通胀的经济增长空间”。

这种观点得到部分市场响应:野村证券虽大幅下调明年降息预期,但仍保留1次降息可能;高盛则坚持2025年至少2次降息,终点利率看至2.6%。鸽派试图证明,过度强调通胀可能忽视经济暗流——正如财政部长贝森特警告的“部分领域或已陷入衰退”。

鲍威尔的走钢丝艺术——12月会议的五种结局

对于美联储主席鲍威尔而言,12月会议无异于一场极限平衡术表演。

其困境在于:若顺从鹰派暂停降息,可能被批评为“忽视劳动力市场裂缝”;若坚持降息,则需面对FOMC内部分裂的烂摊子。

事实上,这种分裂已具象化为点阵图的剧烈调整——从9月预估的4次降息猛砍至2次,19名官员中10人支持2025年底利率维持3.75%-4%区间。

鲍威尔在10月会议后承认“风险是双向的”的发言,此刻更显沉重。 目前市场对12月会议的可能结局形成五种推演:

- 基准情景:降息25个基点,但遭遇至少两张反对票(施密德、哈玛克等鹰派反对降息,米兰可能因降息幅度不足投反对票);

- 鹰派胜利:维持利率不变,但米兰、沃勒等鸽派理事投反对票;

- 妥协方案:降息25个基点但释放“未来暂停”信号,模仿2024年12月的“鹰派降息”模式;

- 黑天鹅事件:特朗普政府通过罢免美联储理事等手段直接干预决策;

- 共识幻象:意外达成全员通过,但以模糊前瞻指引为代价。

市场已开始用脚投票——从100%到47%的预期崩塌

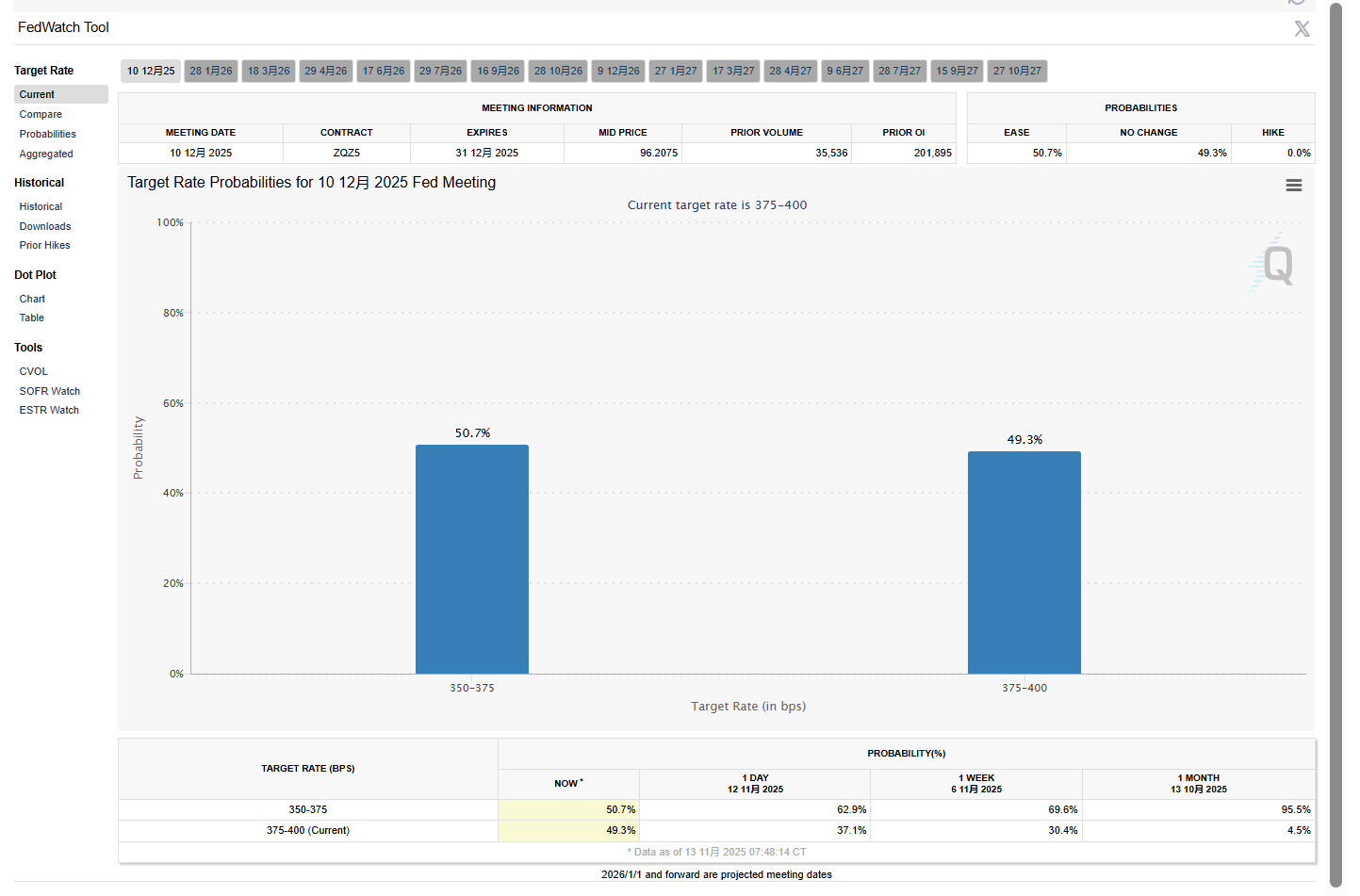

美联储的内部分歧早已被市场定价机制放大为剧烈波动。最直观的指标是联邦基金期货:12月降息概率从10月会议前的100%狂泻至51%,甚至一度跌破45%。

这种预期崩塌引发连锁反应——美股三大指数单日跌幅超2%,美元指数逼近108,比特币跌破10万美元关口。尤其值得玩味的是“新债王”冈拉克的警告:若共和党实现“红色横扫”,美国长期利率可能飙升。 机构资金的调仓行为更显残酷。

摩根士丹利、德意志银行等纷纷削减降息押注,野村将2025年降息预期从4次砍至1次。这种悲观情绪甚至侵蚀传统避险资产:黄金在美联储决议当日暴跌,美债收益率曲线陡峭化,仿佛重现2024年12月的“鹰派杀戮”场景。然而极致悲观中亦存暗流:中金公司指出市场预期可能“过度悲观”,威灵顿投资认为美联储仍保留2-3次降息空间。多空力量的极致拉扯,使12月会议前的每一组经济数据都成为多空双方的弹药库。

结语:无论降息与否,美联储都已输掉舆论战

回望2025年的美联储,其处境像极了一个在刀尖上跳舞的困兽。

一方面,它需要对抗特朗普政府“降息3个百分点”的政治压力;另一方面,又要在通胀黏性与经济隐忧间寻找微观平衡。

但无论12月会议结果如何,鲍威尔团队似乎已预定了“输家”席位——若放鸽,将被指责为通胀卷土重来埋下祸根;若纵鹰,则需承担经济硬着陆的骂名。

更深层的危机在于FOMC公信力的流失。当卡什卡利坦言“一切有待观察”、戴利声称“绝不降息或必定降息都为时过早”时,美联储的决策机制已呈现碎片化征兆。

或许正如Evercore ISI副主席Krishna Guha所言:“柯林斯的反对票加剧了对鲍威尔管理分歧能力的担忧”。在这场利率博弈的罗生门中,真正的胜负手或许不再是经济数据本身,而是鲍威尔能否在鹰鸽两派的炮火中,重新凝聚那艘已然漏水的货币政策方舟。