撰文:谷昱,ChainCatcher

2025 年的加密世界,正上演一场前所未有的并购热潮。

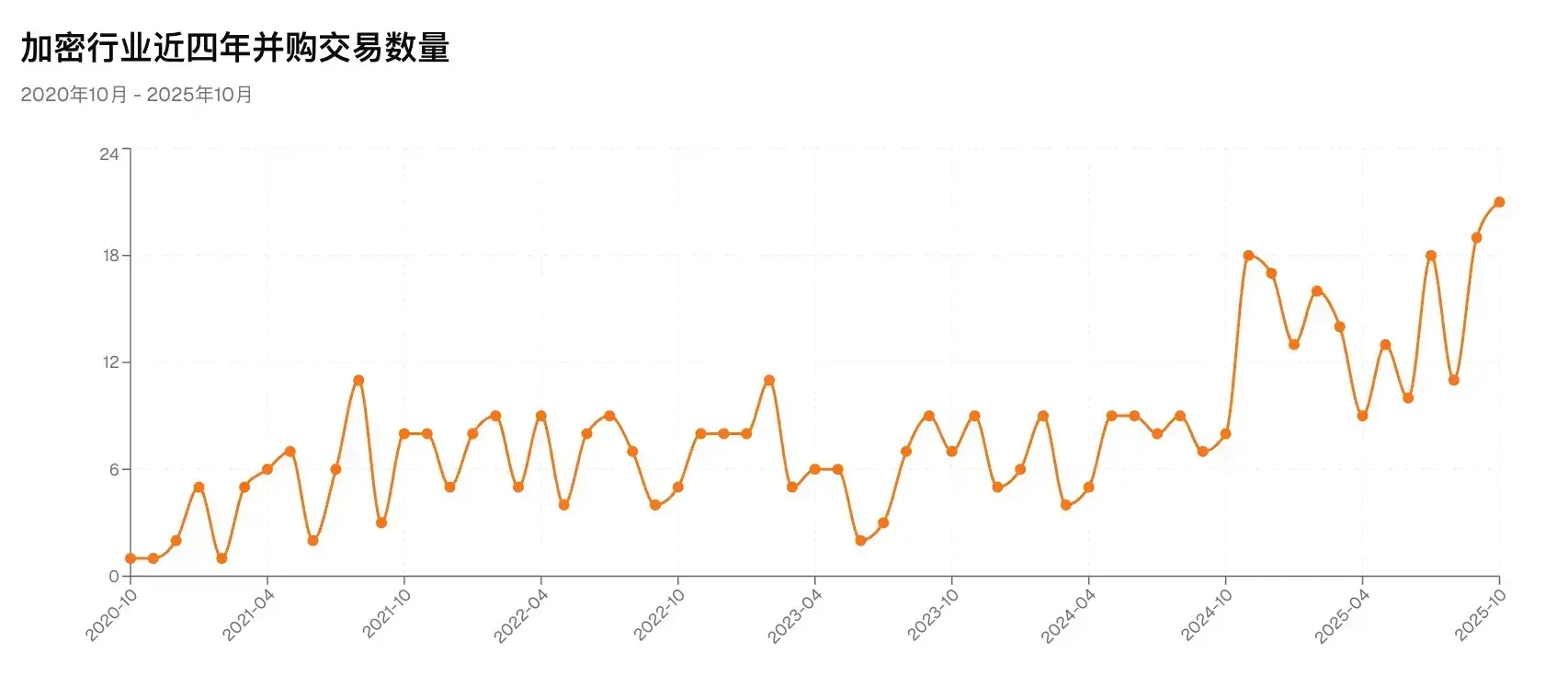

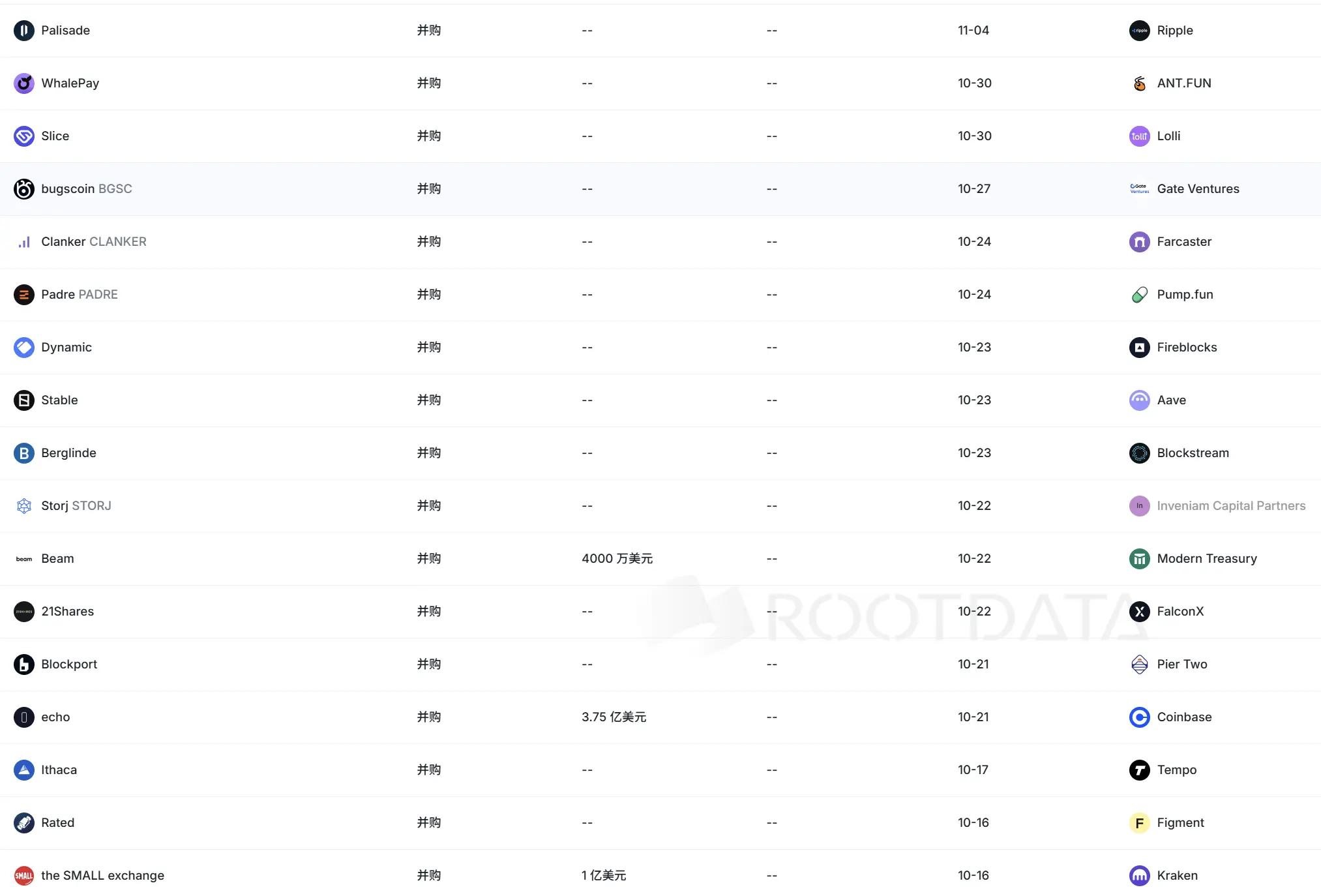

从 DeFi 协议到资管公司,从支付公司到基础设施服务商,新的并购事件几乎每天都有。Kraken 以 15 亿美元吞下期货交易平台 NinjaTrader,Coinbase 近期连续出手拿下衍生品交易所 Deribit 与链上募资平台 Echo。根据 RootData 数据,2025 年至今加密并购数量达到 143 起,不仅刷新历史纪录,还较去年同期增长 93%。

为什么在市场萎靡的当下,巨头们热衷于并购?并购的积累又会给市场带来怎样的影响?

一、巨头们以资本换时间

并购,是巨头们扩大战场以及提升竞争力的最直接手段。

过去几年,以中心化交易所为代表的巨头大多靠交易手续费过得不错。但在二级市场转熊、监管趋严之后,简单的交易收入难以支撑增长,且外部 Web2 巨头虎视眈眈。于是,它们开始通过收购来扩大战场——要么是补齐生态短板,要么是获取合规资源。

通过并购,巨头可以跳过长期的自主研发和市场培育期,迅速把对手或互补团队纳入麾下,从而在短时间内扩展产品矩阵,例如从现货扩到衍生品、从交易延伸到支付与托管,提升全栈产品的服务能力。

更重要的是,巨头通过购买已获监管许可或合规架构较完善的实体,平台能更快获得进入某些市场的「身份证明」(例如在特定司法管辖区的牌照、合规流程或清算通道),比自建合规团队更节省时间成本。这在监管趋严而地域差异明显的加密世界尤其重要。

以 Coinbase 为例。2025 年以来,它的并购策略几乎是「全链条式」的:从衍生品交易所到链上融资平台,再到合规托管公司,覆盖交易、发行、支付、资产管理等多个环节。一位接近 Coinbase 的业内人士透露:「他们要做的是加密领域的『高盛版图』——不靠币价,靠服务体系。」

Kraken 的动作具有类似的逻辑。NinjaTrader 本是传统金融圈的老玩家,Kraken 收下它,相当于买到了一个美国监管认可的合规通道,可以把传统期货客户与工具带入其生态。未来,Kraken 不必再绕弯子,就能提供更完整的衍生品和期货交易服务。

近期并购事件 来源:RootData

换句话说,当小项目还在为下一轮融资与发币上所焦头烂额时,巨头们已经在用现金换时间、用收购换未来。

这个趋势也不仅仅是 Coinbase 等巨头在参与,Robinhood、Mastercard、Stripe、软银等 Web2 巨头也在参与其中,这也意味着,Web3 不再只是创业者和散户的游戏,它正在吸引传统资本、金融机构乃至上市公司深度参与。并购,成了他们进入 Web3 的桥梁。

而且,当前的市场状况也为他们加大并购投入提供了重要契机。如今,加密一级市场持续萎靡,绝大多数加密项目都面临融资与退出难的挑战,在资本市场处于劣势地位。因此,手握充裕现金或资本市场通道的巨头,能够凭借资本优势主导并购定价与结构设计。对卖方而言,接受股权置换、部分现金 + 股票或战略合作的交易结构,往往比在公开市场上孤注一掷发行代币来得稳妥。于是,资本强者在并购谈判中占据天然优势,能够以更划算的成本获得关键技术、用户与牌照。

二:Web3 建设者的黄金周期来了?

过去许多 Web3 项目的主要退出路径是「发币—上涨—回购 / 套现」,这种路径高度依赖二级市场情绪,容易被币价波动绑架。并购为项目方提供了另一种更稳定的路径:被生态内或行业外的战略买家整合、获得现金 / 股权或被纳入更大平台的产品线中继续发展,使团队与技术有更平滑的资本化出路,不必把全部希望寄托在发币与上所这个「吸血」流程上。

Coinbase、Kraken 等并购行为即在一定程度上拓宽了 Web3 项目和团队的价值实现方式。在当下的资本寒冬中,这也令更多资金投向加密一级市场股权领域打了一针强心剂,为更多加密创业者带来信心。

加密行业并购的兴起不是偶然,而是市场成熟、资本结构重构与监管与用户需求共同推动的结果。并购使得技术、用户与合规能力能更快地在加密市场内重新配置,头部企业借助并购巩固和扩张其护城河,而对中小项目而言,并购则提供了较为稳健的退出与发展路径。

长期而言,这一波并购潮有望激励许多加密项目从技术社区或者营销公司,更有动力发展为具有明确用户场景、技术扎实的真正商业化公司,把注意力放回产品体验、合规与商业落地。毋庸置疑,这有利于行业长期健康发展,加速行业的主流化进程。

当然,并购不是万能药。巨头们在这其中仍然面临许多不确定性问题,例如整合,如何在组织、产品、合规、客户等层面将被收购方的优势融入到收购方,如果整合不顺往往意味着「买了个空壳」;例如,还可能存在估值泡沫,并导致并购方的现金流与盈利能力受到负面影响。

无论如何,这对加密创业者以及长期的加密生态堪称重大利好,市场将为那些扎扎实实耕耘技术与场景的项目提供更加友好的生存空间。「你不发币的话我们怎么退出?」之类的质问也将逐步不再萦绕在创业者与建设者头上,他们的黄金周期即将到来。

2025 年的加密行业正处在这样的转折点上。与其说这是一场资本游戏,不如说是加密行业走向成熟的必经之路。

在未来的几年里,我们或许会看到:交易所不再只是交易所,而是像一站式金融超市;钱包不仅是钱包,而是用户的链上金融入口;稳定币不仅仅是稳定币,而是跨境即时结算的底层货币。

而这一切,正是从这一波「并购潮」开始的。