编者按:

在标普国际(S&P Global)首次对 Strategy(原 MicroStrategy)进行信用评级、并将其评为「B-」的同一周,关于「数字财库公司(DAT)」的讨论也进入了一个新的阶段。这个评级的象征意义远超一家公司本身,它标志着比特币财库模式首次被纳入主流信用体系的评估框架。

这既是承认,也是碰撞。标普以传统金融逻辑审视 Strategy,认为其「资产是比特币、负债是美元」的结构存在根本性货币错配;而加密世界的拥护者则坚持,这正是新一代「资产型公司」的范式转移。

DAT 模式连接的是风险,也可能是未来。它代表了一种介于加密与资本市场之间的中间地带——既不完全属于「币圈」,也不完全属于「股市」。Strategy 被评为「垃圾」,但某种意义上,这是数字资产财库第一次获得被评级的资格。未来,传统评级机构如何量化比特币风险、投资者如何看待「加密版伯克希尔·哈撒韦」,将决定 DAT 能否从投机叙事走向金融结构的一部分。

以下为原文:

引言

数字财库公司(Digital Asset Treasuries,简称 DATs)正日益成为吸引传统金融(TradFi)关注蓝筹加密资产(如 $BTC 和 $ETH)的一种机制。我们正经历一波 DAT 项目的浪潮,其核心理念是将数字资产作为公司财库的核心资产进行积累。

DAT 模式为投资者提供了一种类似股票的加密资产敞口方式——投资者并不直接购买加密货币,而是购买持有加密资产的公司股票。这种模式也可以被理解为一种「加密资产包装器」,让投资者无需处理复杂的自托管流程或面临交易所带来的数据泄露与社工攻击风险。

目前最具代表性的 DAT 是 Strategy(前身为 @MicroStrategy),其持有约 64 万枚比特币,占比特币总供应量的 3%。随着 Strategy 的成功及其股票($MSTR)价格飙升,这一模式对其他公司也变得极具吸引力——他们可以通过融资购买加密资产,从而推动每股资产支持度的变化,引发市场对其净资产倍数(mNAV)及溢价/折价的投机行为。

本文旨在深入解析 DAT 的运作机制、关键指标、当前市场格局、参与公司、潜在风险,并最终评估其长期可持续性。

什么是 DAT?它们如何运作?

DAT 这一术语随着 Strategy 的转型而诞生。Strategy 原本是一家提供商业分析服务的软件公司,2020 年 8 月转型为 DAT,此后其股价上涨超过 2000%。虽然部分原因是其成为首个大规模购入比特币的上市公司,但这也验证了 DAT 模式作为商业机会的可行性。

DAT 的核心是作为「股权融资的资产积累工具」,通过发行股票筹资、购买加密资产,从而提升公司资产负债表中的加密资产敞口。其估值与运营指标(如 NAV、mNAV、溢价/折价)高度依赖于所持资产的价格波动。

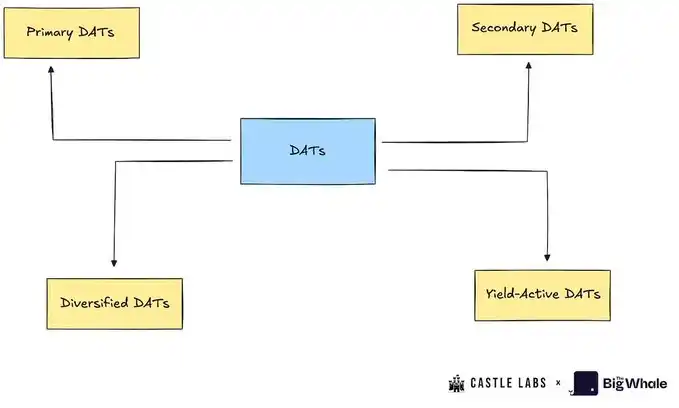

数字财库公司可分为以下几类:

1、主型数字财库公司(Primary DATs):这是最典型的数字财库公司,通过股权融资积累特定资产(如 BTC 或 ETH)。代表公司包括 Strategy 和 BitMine。

2、次型数字财库公司(Secondary DATs):这类公司并不完全采用数字财库公司模式,而是通过其他业务来支撑其股价,并利用数字资产实现多元化敞口。这些公司通过主营业务获得收入,并用部分收入积累加密资产。代表公司包括 Tesla、Galaxy 和 MARA。

3、收益型数字财库公司(Yield-Active DATs):这类公司旨在通过其加密资产产生收益。例如 Sharplink 将其大部分 ETH 进行质押,并从中获得质押收益。

4、多元型数字财库公司(Diversified DATs):这类公司仍在积累加密资产,但并不专注于某一种资产,而是持有多个资产。代表公司包括 Nepute Digital Assets Corp(持有 BTC、ETH、SOL)和 BTCS Inc(持有 ETH、ADA、SOL)。

虽然本报告不会对这些不同类型的数字财库公司进行严格区分,但会选取其中几家作为案例进行深入分析。

DAT 的关键术语解析

为了更好地理解 DAT 的运作机制,本节将介绍一系列关键术语,它们是判断一个 DAT 健康状况的重要指标。

净资产价值(NAV):指 DAT 金库的净值,计算方式为金库中资产数量乘以其美元价格。例如,一个 DAT 持有 1 万枚 BTC(每枚 BTC 价格为 $114,000),则其 NAV 为 $11.4 亿。

每股净资产价值(NAVps):NAV 除以公司总的稀释后流通股数。这个指标反映了每一股应有的价值。如果市场价格高于 NAVps,说明公司股票存在溢价;反之则为折价。

每股加密资产(CPS):每一股所代表的加密资产单位数量。它衡量每股所对应的 BTC、ETH 或其他资产的数量。

市值与净值比(mNAV):公司市值与其 NAV 的比值。如果 mNAV 大于 1.0,说明股票交易价格高于金库价值(投资者为获取加密敞口、杠杆或期权支付溢价);如果 mNAV 小于 1.0,则说明市场存在怀疑情绪、治理风险或信息披露不足,导致折价。

增值/稀释测试(Accretion/Dilution Test):只有当新发行股票所购买的加密资产数量高于当前 CPS 时,增发才是对投资者有利的(增值)。公式如下:ΔUΔS>US\frac{ΔU}{ΔS} > \frac{U}{S}ΔSΔU>SU

其中:

ΔU:新购入的加密资产数量

ΔS:新发行的股票数量

U:当前持有的加密资产数量

S:当前流通股数

举个例子:某公司计划融资 $10 亿,当前以 40% 溢价交易(mNAV=1.4),金库持有 20 万枚 BTC(NAV=$220 亿),市场上有 2000 万股流通,总市值为$308 亿。每股价格为$1540,因此公司需发行约 65 万股完成融资。

融资后,公司以每枚 BTC$110,000 的价格购入 9000 枚 BTC,金库总持仓变为 209,000 枚。原 CPS 为 200,000/ 20,000,000=0.01,新 CPS 为 209,000/20,650,000≈0.0101,说明此次融资对投资者略有增值。

DAT 的融资机制

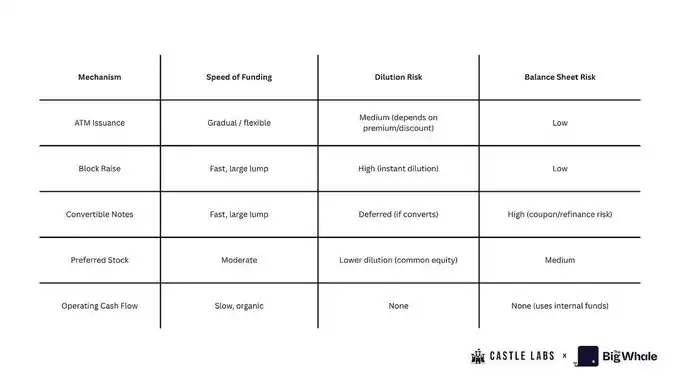

DAT 可以通过多种方式为其金库筹资,主要包括:

1、市场发行(ATM Issuance)

公司与投资银行建立 ATM 发行计划,在市场上逐步出售股票,并将所得资金用于购买加密资产。该方式适用于股票交易价格高于 NAV 的情况,是一种灵活、低摩擦的融资工具,但若使用过度可能导致股东权益被稀释。

2、大宗发行 / 二级市场融资(Block Raises / Secondaries)

公司一次性发行大量股票,并以略低于市场价的价格出售给投资者,用于执行大额加密资产购买。这种方式可以快速补充金库,但可能带来短期稀释。

3、可转换债券(Convertible Notes)

公司发行带固定利率、到期日及转换条款的债券(可在未来以设定价格转换为股票)。这种方式可以在不立即稀释股东的情况下筹资,但若股价上涨并长期高于转换价,公司可能要求债务转换为股权,导致稀释;若股价下跌,则债务仍为债务,面临偿还或再融资风险。

4、优先股(Preferred Stock)

公司发行优先股筹资,优先股在分红权和清算权上优于普通股,可能附带固定分红、可转换权或特殊权利。这种方式相较于普通股融资成本更低,但会形成「高级股权」结构,压缩普通股股东的上行空间。

5、运营现金流(Operating Cash Flow, OCF)

公司不通过发行新股或债券,而是将部分运营利润用于购买加密资产。这是最可持续、最少稀释的金库建设方式,但积累速度较慢。

当前的 DAT 格局

机构对数字资产的兴趣不断增长,催生出一批多元化的 DAT 公司,它们试图抓住 2025 年最重要的市场叙事之一。从最初专注于 BTC 的 Strategy 出发,DAT 模式迅速演化,开始覆盖其他主流公链资产,如 Ethereum、Solana 等。几乎所有 DAT 公司的管理团队都专注于提升「每股加密资产单位」这一核心指标。

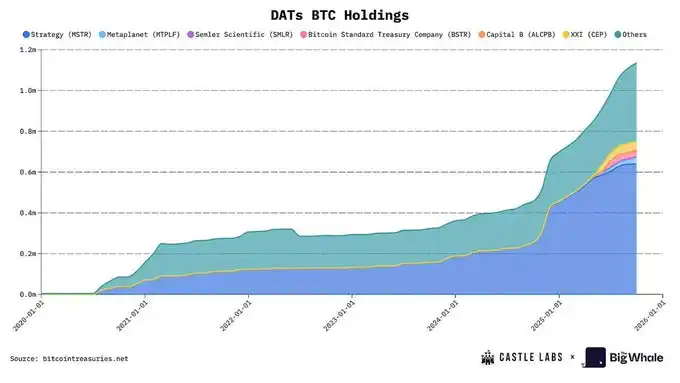

本节所分析的 DAT 公司,代表了各类加密资产中市值占比最高的上市公司。其中,Strategy 与 Metaplanet 共同持有所有 BTC DAT 公司 总资产管理规模(AUM)的 64%,其中 Strategy 一家公司就占据了 61.22%。

在 ETH DAT 公司方面,@BitMNR 占据了 ETH DAT 总 AUM 的 49.66%,Sharplink 则占据了 14.72%。可以看出,无论是 BTC 还是 ETH 市场,早期参与者都占据了主导地位。

Strategy 于 2020 年率先提出 DAT 概念,市场花了四年半时间才逐渐进入主流阶段,如今在 BTC(Metaplanet)与 ETH(Bitmine 和 Sharplink)领域均有新竞争者出现。

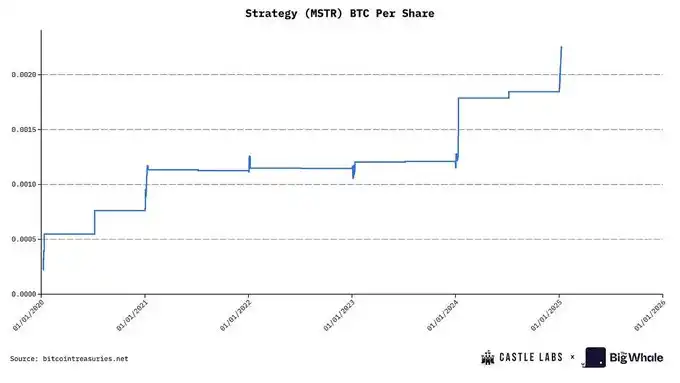

Strategy 是该领域的先行者,持续进行比特币积累。过去五年,公司共持有 640,250 枚 BTC,按当前价格计算 NAV 约为 700 亿美元。仅在 2025 年,公司就购入了 116,554 枚 BTC,实现了 26% 的 BTC 增量。

从时间线来看,Strategy 主要采用 ATM 模式进行比特币购入,早期曾以高达 6 倍溢价出售股票,随后逐步回落至 2.5x–3x 区间,目前稳定在低于 1.5x 的 mNAV 水平,当前为 1.16x 基础 NAV,1.293x 稀释后 mNAV。

目前最主流的融资工具是优先股与可转换债券,受到对冲基金与机构投资者的青睐,用以对冲持续股权稀释的影响,同时维持 BTC 的持续积累。

由于先发优势与全球股市投资者(几乎进入标普 500 指数)的高度认可,Strategy 已成为行业基准,甚至「大到无法比较」。这也意味着它肩负着巨大的责任:一旦失败,可能会对股市与数字资产信心造成结构性冲击。

另一家重要的 BTC DAT 公司是来自日本的 @Metaplanet_JP。该公司原本经营酒店业务,目前已持有超过 30,823 枚 BTC。其通过极高的 NAV 溢价进行 BTC 购入,年内某一时点溢价高达 8 倍,意味着每持有 1 美元的 BTC,就能融资 8 美元。如此高溢价的原因之一是其在东京证券交易所上市。相比日经指数,Metaplanet 的波动性更高,为普通日本股市投资者提供了 BTC 敞口。

现在我们来看看 ETH DAT 的发展。

BitMine 原本是一家专注于浸没式冷却数据中心的比特币挖矿公司,2025 年 7 月转型为 ETH 金库公司。紧随其后的是 Sharplink,一家专注于体育博彩营销技术的公司,目前是第二大 ETH DAT。这两家公司合计持有超过 387 万枚 ETH,总价值超过 150 亿美元。每股收益(EPS)分别为 BitMine 的 189.1% 与 Sharplink 的 98.5%。

与 Metaplanet 类似,这两家公司也偏好采用 ATM 股权融资策略,在溢价存在时出售股票,从而有效筹资,无需依赖稀释性的大宗发行或债务融资,实现每股加密资产单位的增值。一旦溢价消失,mNAV 低于 1,就会导致稀释,进而降低每股加密资产单位。目前 Sharplink 的 mNAV 为 0.92x,略有折价;BitMine 的 mNAV 为 1.18,溢价约 18%。

ETH DAT 的一大优势是可以通过质押 ETH 获得原生收益。这是一种自动化机制,可提升每股 ETH 数量。此外,质押奖励还可用于提升年化收益率(APY),例如投入 DeFi 协议或回购股票,Sharplink 就在采用此策略,以抵消 ATM 策略带来的稀释效应。

除了 MSTR,大多数 DAT 公司仍处于早期阶段。激进的资本筹集行为,反映出它们希望在牛市中快速行动,抓住股权市场与数字资产市场融合带来的机会。

DAT 模式的风险

吸引资金流入 DAT 股票的核心特征,是其「净资产价值倍数」(mNAV)。投机者涌入这些股票,希望在加密资产价格上涨前买入股票,从而实现每一美元投资获得 1.5 倍至 7 倍的回报。但这里有一个关键问题:投资者并不是通过这些公司直接购买比特币或以太坊,而是购买一种「波动性包装器」,其全部价值由 DAT 当前交易的 mNAV 决定。因此,这类投资伴随着大量风险,市场参与者必须保持警惕。

DAT 模式的主要风险之一,来自于其用于积累 BTC 和 ETH 的商业机制。最直接影响股价的因素是持续的股权稀释。从 2022 年到 2024 年底,Strategy 平均每年稀释股东 45.88%;Metaplanet 的股权稀释率预计在今年底将达到 98%。相比之下,BitMine 与 Sharplink 的稀释率也非常高,分别为 24.25% 和 11.4%,主要源于其采用 ATM 模式购入 ETH。Sharplink 的稀释率按季度计算(Q1 至 Q2),BitMine 的稀释率则基于其 250 亿美元 ATM 计划在当前股价下的完全稀释估算。

由于运营现金流为负(MSTR 第二季度运营现金流为 -3400 万美元,Sharplink 为 -162 万美元),DAT 公司通常选择 ATM 模式购入加密资产。但这种方式只有在市场存在溢价时才有效;一旦出现折价,公司将无法维持购入节奏,导致每股加密资产单位停滞,进而引发投资者的进一步抛售压力。

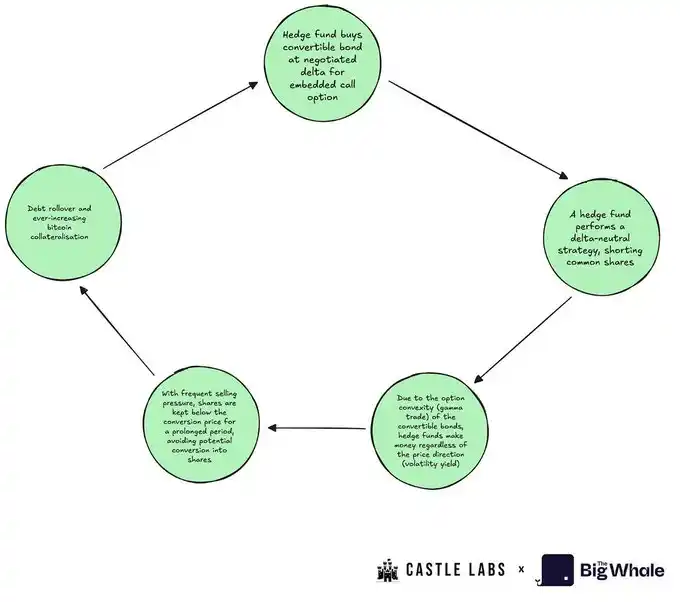

为了避免持续稀释,MSTR 与其他公司选择通过发行可转换债券进行融资。可转债通常由对冲基金购买,这些基金采用「Delta 中性策略」,因为可转债中嵌入了 OTM(价外)期权。基金会建立空头头寸,形成持续的卖压。

与此同时,股价上涨会提升债券价值,因为 OTM 期权升值。债券还附带小额年息,进一步增强回报。当股价接近转换价时,债券的 Delta 增加,价值随之上升。

反之,当股价下跌时,对冲基金不仅能从空头头寸中获利,而且由于 BTC 持仓与普通股的超额抵押,债券价值不会迅速下跌,形成「期权保护」,即债券的凸性(convexity)。

最终,可转债持有者往往不愿转换为股票:他们持有债券期间,在公司破产时拥有最大 BTC 分配权,并可长期利用波动性收益。对冲基金最理想的情况是债务展期——只要普通股的实际波动率足够高,能支撑剧烈价格波动(需要买方投机者参与),他们就会继续持有可转债。

第三种融资方式是发行优先股。这一策略由 Strategy 首创,旨在在不显著增加债务的前提下对冲稀释。优先股通常提供年度分红,但由于 DAT 公司往往现金流为负或极低,这进一步削弱了其盈利能力。

除此之外,还有其他风险值得关注,包括金库透明度不足、股票回购执行风险(缺乏收入或流动资金)、紧急抛售时的流动性风险,以及公司内部人员持续抛售股票,这些因素共同对股价形成巨大压力。

近期,我们已看到这些 DAT 股票市值大幅缩水:MSTR 下跌 44%,Metaplanet 跌幅超过 70%。这些风险被市场充分定价,显示出 DAT 模式可能正在失去动力,也解释了为何在当前牛市阶段,DAT 的表现不如其所持加密资产。

Strategy vs BTC 最近三个月表现

BitMine vs ETH 最近三个月表现

DAT 是否能超越 BTC 和 ETH?

将以太坊作为金库资产,使 DAT 公司可以通过质押获得约 3.18% 的年化收益,有助于提升每股 ETH 指标。然而,即便使用最成熟的 DeFi 协议,若无额外资金注入,DAT 要显著提升每股 ETH 仍需较长时间,同时也引入了对手方风险。虽然质押与收益农业能为 ETH 及其他山寨币型 DAT 产生现金流,但目前规模下这些收益仍然有限,难以形成实质性帮助。要真正构建一个自我循环的 ETH 金库飞轮,公司必须积累足够资金,以产生足够高的收益,覆盖所有支出并提升股东价值。

至于以收益为导向的 DAT(如 ETH DAT)是否能跑赢 BTC DAT,关键在于市场对其所依赖资产的偏好。目前市场对 BTC DAT 的偏好更强,尤其是 MSTR 的 mNAV 表现更为稳定,相较于 BMNR 和 SBET 更具粘性。

市场已经开始对这些资产进行风险定价,导致 Q3 各类 DAT 的表现与 BTC 或 ETH 出现明显差距,底层资产跑赢了其股权包装器。

由于 DAT 的核心商业模式是购入底层资产,其内在价值难以超越所持资产的净值。再加上持续亏损的运营现金流、分红压力与债务水平上升,是当前多数 DAT 倍数持续下滑的主要原因。

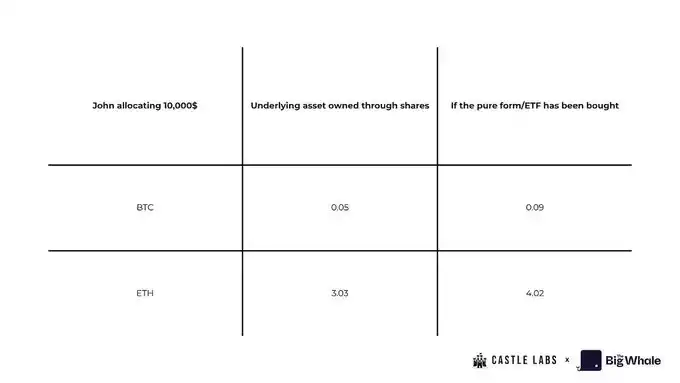

投资者在做出投资决策前,往往需要权衡资金配置的机会成本。以下是一个简化的示例,展示了这种机会成本的具体表现:

John 计划投资 $10,000,在 Q2 末选择直接购买 BTC 和 ETH 的现货或 ETF,或购买 MSTR 或 SBET 的股票。

若 John 选择将 $10,000 全部投入现货,他将获得:约 0.093 枚 BTC(按 Q2 收盘价计算);超过 4 枚 ETH(按 Q2 收盘价计算)

若他改为购买 MSTR 与 SBET 股票,则将获得:24.61 股 MSTR;1,064.96 股 SBET(按 6 月 30 日价格计算)

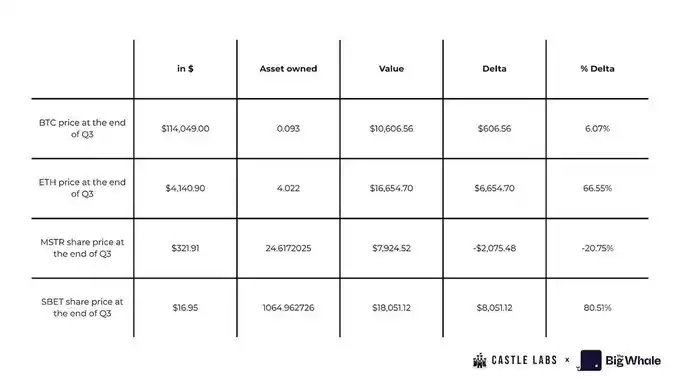

将股票数量乘以当前每股对应的 BTC 数量,John 将比直接购买现货少持有约 0.04 枚 BTC,最糟糕的是他只持有 MSTR 股票而非比特币。同样地,若购买 SBET 股票,他将比直接购买现货少持有整整 1 枚 ETH。

不过值得注意的是,若 John 在 Q3 末未出售任何股票,他将在 Sharplink 股票上获得约 $8,000 的利润,因其股价上涨了 80%,跑赢现货与 ETF 回报。另一方面,他在 MSTR 股票上的亏损约为 -20.75%,即原始投资组合价值的损失。

DAT 的机会成本不仅高,散户投资者最终也无法真正拥有底层资产。一旦公司破产,底层资产的索赔权归属于债权人与优先股股东。这对 DAT 作为长期投资工具的可持续性提出了严重质疑。

不过,仍有一个吸引资金的差异化因素:DAT 提供了放大回报的可能性,相较于持有现货或 ETF 更具投机性,正如 Sharplink 股票在 Q2 至 Q3 的表现所示。

尽管在 FASB 会计准则下,DAT 的收益报表可能看起来不错(允许将未实现收益计入利润),但这些收益仍是按市值计价,只有在资产出售后才会转化为自由现金流。换句话说,这些收益只是账面上的资产价值变动,除非变现,否则无法转化为实际现金。

理论上,如果公司能将多余现金用于借贷或通过期权合约创造稳定收入,这些问题可以缓解。但每一次协议集成都会增加对手方风险,令人质疑是否值得。市场普遍认为,一旦这些公司开始出售持仓,将是对股东信心的致命打击。

可持续性评估

虽然没有一套完美的评估指标能应对数字资产价格的波动,本节将介绍几个关键指标,用于全面评估 DAT 的表现。

我们将以 Strategy(MSTR)为例,说明如何进行评估与打分。每项指标的评分范围为 0–5 分:

· 得分 ≥ 4:该指标表现良好

· 得分 = 3:该指标表现中等

· 得分 ≤ 2:该指标表现较差

· 得分 = 0:该指标表现极差

1、稀释风险(Dilution Risk)

当新股发行影响现有股东的每股加密资产单位(CPS)时,就会产生稀释风险。如果发行后 CPS 低于当前 CPS,则为稀释;反之则为增值。

评估稀释风险的方法是追踪 CPS 的变化,比较融资前后的 CPS 值。

MSTR: Strategy 经常使用 ATM 股权发行与可转债融资购入 BTC。由于 MSTR 通常在股票溢价交易时发行股权(mNAV > 1),因此可视为「增值性稀释」。但其依赖持续融资的特性,使其稀释风险处于中等偏低水平。因此,我们给予其 3 分。

2、杠杆水平(Leverage)

评估 DAT 的杠杆水平,关键在于追踪其用于购买数字资产的债务工具,包括可转换债券、抵押贷款或其他类似融资方式。

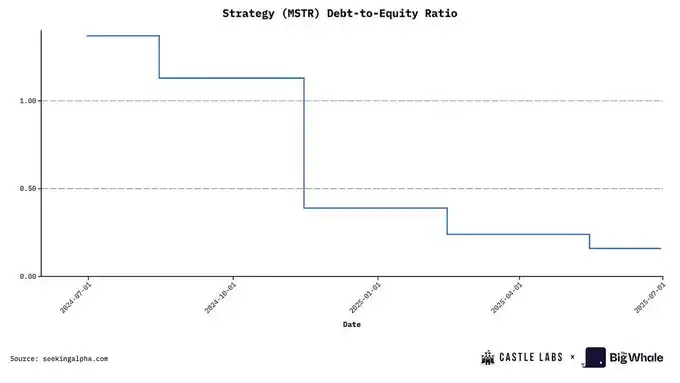

衡量杠杆的常用指标是 债务与股权比率(Debt-to-Equity Ratio),用于判断金库资产大幅回撤时对公司杠杆水平的影响,以及是否可能引发流动性危机。

MSTR: Strategy 当前的债务与股权比为 0.36,处于历史最低水平,属于低杠杆类别,因此我们给予其 4 分。

3、底层资产选择(Choice of Underlying Asset)

DAT 所持有的加密资产质量,是其能否与投资者利益保持一致的关键。大多数 DAT 都围绕蓝筹资产展开,如 BTC、ETH 和 SOL。

ETH 的优势在于其具备可持续的收益能力,可用于支持公司运营或扩大金库规模。每股加密资产单位(CPS)也是重要指标。例如,当前 ETH 质押年化收益率约为 3%,若某 DAT 持有 10 亿美元的 ETH,仅通过质押即可每年获得约 3000 万美元的额外收益。公司还可选择参与借贷或流动性提供等更具吸引力的收益机会,但这也会引入对手方风险,Solana DAT 同样面临此问题。

相比之下,BTC 并不具备主动收益能力,其吸引力主要来自「数字黄金」的定位——供应有限、具备货币属性。越来越多公司已将 BTC 纳入资产负债表,这也反映了其作为资产的重要性正在提升。

MSTR: Strategy 持有 BTC,虽然其作为资产的地位在上升,但目前缺乏可观的收益机制(未来可能改善)。因此我们将其归为中等类别,给予 3 分。

4、净资产倍数(Multiplier to NAV Ratio, mNAV)

mNAV 是评估 DAT 状态最简单且最有效的指标之一,计算方式为公司市值除以其金库资产净值(NAV)。

MSTR: Strategy 当前市值为 823 亿美元,NAV 约为 700 亿美元,基础 mNAV 为 1.16,稀释后为 1.25。

根据基础 mNAV 值,我们可以按以下标准进行评分:mNAV > 1.2:得分 4 或 5(表现良好);1.0 < mNAV < 1.2:得分 3(表现中等);0.8 < mNAV < 1.0:得分 1 或 2(表现较差);mNAV < 0.8:得分 0(表现极差)

因此,Strategy 在该项指标上获得 3 分。

5、财库透明度与治理(Treasury Transparency and Governance)

这是一个偏定性的指标,用于评估公司在金库披露、储备证明、审计历史等方面的质量与频率。是否提供公开地址供追踪,也是一个重要参考。

部分公司避免公开地址,原因是可能引发抢跑问题:DAT 的购入行为可能推高资产价格,进而被市场利用。

MSTR: Strategy 在储备证明方面保持有限透明度,常遭市场批评。此外,其治理结构较为复杂,涉及优先股与可转债等多种工具。因此我们给予其 2 分。

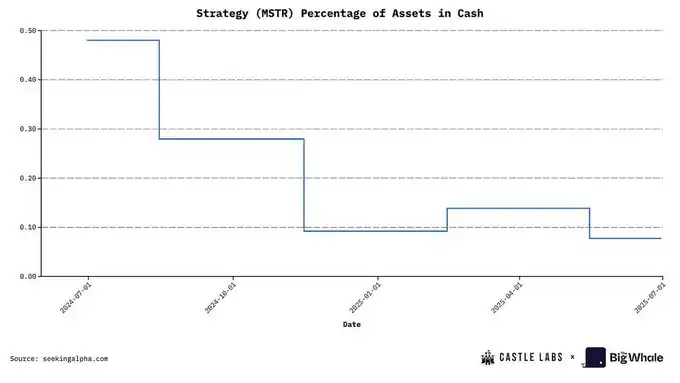

6、流动性与现金续航能力(Liquidity and Cash Runway)

这是一个量化指标,用于分析公司当前现金流状况,以及在出现问题时是否需要出售加密资产以维持运营。

评估方法是将公司每月运营支出除以其现金持有量,以判断其续航能力。至少拥有一年的现金续航能力是良好实践。

MSTR: Strategy 当前现金资产仅占公司总资产的 0.07%,现金比例极低,因此我们给予其 1 分。

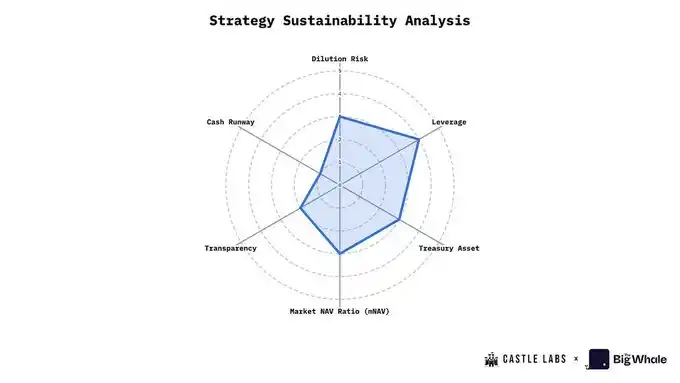

为了帮助读者更清晰地理解 DAT 的整体表现,我们将六项关键指标纳入评估图表中,包括:稀释风险、杠杆水平、金库资产质量、净资产倍数(mNAV)、透明度与治理、现金续航能力。

请记住:得分越高,代表该 DAT 在该指标上的表现越好(例如,杠杆得分越高,说明债务水平越低,表现越稳健)。

以 Strategy 为例,其在上述六个维度中的平均得分为 2.83 分(满分 5 分)。

结语

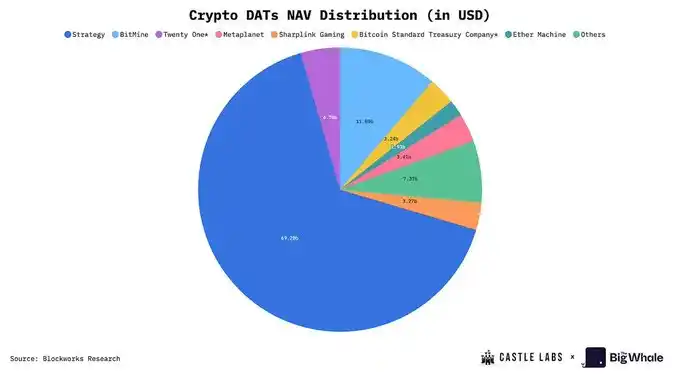

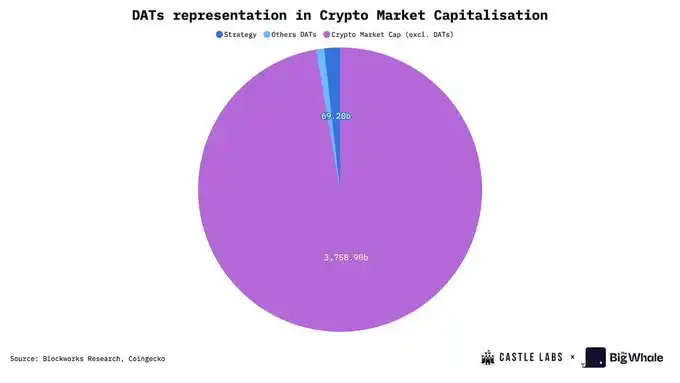

DAT 在行业中的发展已相当显著,目前累计净资产价值(NAV)约为 1080 亿美元,占加密货币总市值的约 2.5%。这个数字本身已非常可观,而其中最大的参与者 Strategy 更是持有全球比特币供应量的 3%。除了这些数字,DAT 模式本身也极具吸引力,它作为一种「由股权融资驱动的资产积累工具」,让交易者与机构可以在不直接持有或交易加密资产的情况下获得敞口。其核心逻辑是利用公司股票的溢价或折价进行套利。

如今,DAT 的覆盖范围已从比特币与以太坊扩展至 @Solana 等其他主流公链资产。这些新增资产为 DAT 提供了更多杠杆空间,例如通过 DeFi 获取收益。这些收益可用于公司运营或提升业务指标。例如,质押 ETH 可增加公司金库中的 ETH 持仓,从而提升每股 ETH 的价值,这是投资者在评估股票时非常看重的指标。

DAT 的增长与其关键业务指标高度依赖于所持数字资产的价格表现。在市场波动加剧时,其 mNAV 可能会大幅下滑。

最终,DAT 数量与 NAV 的激增也反映出机构与散户对数字资产兴趣的提升,这对整个行业而言是积极信号。但任何投资者在参与这类资产时,都应充分了解其潜在风险,正如本报告所述。