七年之后,EOS等来了纽交所的钟声——但钟声为谁而鸣?

2025年8月13日,纽约。 全球资本市场的中心,纽交所(NYSE)的开市钟声照常响起。但在这一天,钟声里多了一丝加密世界特有的复杂回响。由Block.one孵化、脱胎于EOS生态的数字资产交易所Bullish,在这一天正式挂牌上市,股票代码BLSH。

这并非一次普通的IPO。在将发行规模从6亿美元大幅提升至近10亿美元后,认购依然火爆,吸引了包括贝莱德(BlackRock)与“木头姐”Cathie Wood的ARK Invest等一众华尔街巨鳄作为锚定投资者。J.P. Morgan和Jefferies的承销商名单,更是为其镀上了一层传统金融的金色光环。Bullish上市首日,市值轻松突破48亿美元。

然而,在加密社区,尤其是EOS的长期持有者眼中,这钟声却显得遥远而刺耳。人们的思绪被拉回到七年前,那个燥热而绝望的夏天。

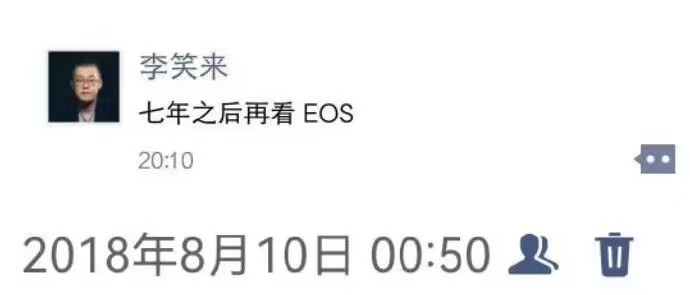

2018年8月,在经历了上半年最后的疯狂后,加密市场坠入深渊。彭博社当时的加密展望报告用“抛售模式”(dump mode)来形容EOS,这个刚刚完成创纪录42亿美元ICO、被誉为“天王级项目”的公链,其价格从高点暴跌超过90%,市场弥漫着背叛与恐慌。正是在那时,一则传闻中来自知名投资人李笑来的朋友圈截图,成为了无数EOS投资者的精神图腾:“七年之后再看EOS”。

这是一个饱含长期主义信念的宣言,一个在废墟之上许下的承诺。

如今,七年之期已到。一个源自EOS生态、手握其ICO巨额资金的公司,确实以一种无比辉煌的方式,站上了世界资本之巅。但问题是,这真的是李笑来和无数社区成员当年所期待的那个“未来”吗?这钟声,究竟是为谁而鸣?

两条岔路:公链的抗争与帝国的诞生

要回答这个问题,我们必须回溯七年间两条截然不同却又彼此纠缠的发展轨迹:一条属于EOS公链本身,另一条则属于其最初的缔造者——Block.one(B1)。

EOS的开局堪称梦幻。凭借其创始人Daniel Larimer(BM)的技术光环和“百万TPS”的性能愿景,它一度被视为“以太坊杀手”的最有力竞争者。2018年至2019年,EOS的DApp生态确实经历了短暂的繁荣,以BetDice为代表的博彩类应用和EOS Knights等游戏,凭借着低廉的交易成本吸引了大量用户和投机者。然而,这种繁荣是脆弱的。复杂的CPU、NET、RAM资源模型劝退了大量开发者,而投机驱动的生态也未能沉淀出真正的价值。

更致命的是,社区逐渐感受到来自Block.one的“背叛”。B1手握从社区募集的42亿美元巨款,却并未如承诺般投入10亿美元扶持生态系统。其核心开发团队对EOSIO底层代码的迭代日渐缓慢,反而将大量资源投入到与公链无关的“面子工程”上,例如那个最终以惨淡收场的社交平台Voice。

社区的失望演变成了愤怒。2021年8月,一个完全由社区成员和节点自发组建的组织——EOS网络基金会(ENF)正式成立,旨在接管EOS的未来。其首席执行官Yves La Rose在一次公开演讲中的言论,至今读来依旧振聋发聩:“EOS正如我们所知的那样,是一个失败。它辜负了我们的期望,未能兑现其承诺。它是一场悲剧,我们无法再依赖Block.one的疏忽和欺诈。”

这场决裂在2021年底达到了高潮。ENF领导下的社区做出了一个在公链历史上极为罕见的决定:通过共识修改,停止向Block.one支付其尚未解锁的、价值数亿美元的EOS代币。随后,社区主导了对EOSIO代码库的硬分叉,将其更名为“Antelope”(羚羊协议),联合Telos、WAX等姊妹链,彻底宣告了“EOS独立日”的到来。这是一场悲壮但彻底的切割,一场去中心化社区对创始公司的“流放”。

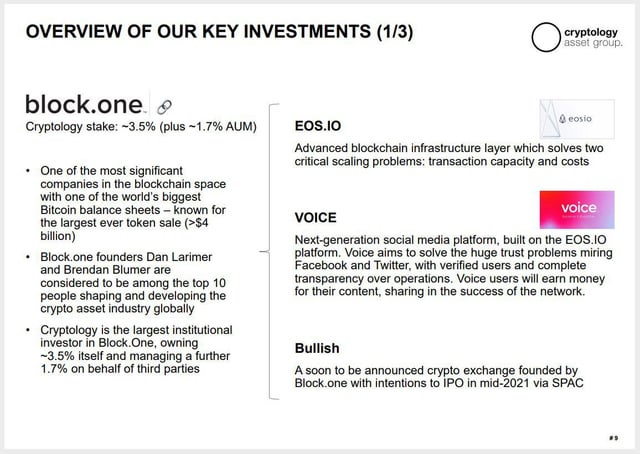

与此同时,Block.one正走在另一条通往商业帝国的大道上。他们并未理会社区的控诉,而是利用从EOS ICO中获得的、包括那传奇的164,000枚比特币在内的庞大资产,悄然孵化着一个野心勃勃的项目——Bullish。

B1的首席执行官Brendan Blumer将Bullish的诞生描述为“将彻底改变高性能交易领域的格局”。其核心武器是一种被称为“混合订单簿”的技术,它巧妙地将传统金融的高频交易引擎(中央限价订单簿,CLOB)与DeFi世界创新的自动化做市商(AMM)相结合。这种设计为平台带来了机构级的深度、极低的交易滑点和高度的可靠性,完美地迎合了华尔街的需求。

七年间,EOS公链在抗争中求生,在独立后艰难地重建家园。而Block.one则利用公链的“奶水”,精心饲养出了一头华尔街的金牛。当Bullish在纽交所敲钟时,这两条路的终点,一个在去中心化的旷野,一个在中心化资本的殿堂,形成了最刺眼的对比。

清算时刻:无法兑现的价值与被重新定义的成功

Bullish的IPO,成为了一个残酷的“清算时刻”。它以最直观的方式,暴露了EOS生态中最核心的矛盾:价值的归属。

一个最简单的事实是:Bullish近50亿美元的市值,与其原生母体EOS公链之间,不存在任何直接的价值捕获机制。持有EOS代币,并不能让你分享到Bullish交易手续费的分红,也无法让你从其股价上涨中获益。这笔源自社区的巨额财富,在资本市场完成了一次华丽的变身和增值,最终却与社区本身“完美”地隔离开来。

这背后,是两种对“成功”截然不同的定义。

对于EOS社区和绝大多数Web3的信徒而言,成功意味着一个繁荣、去中心化、由代币经济驱动的公共基础设施。它应该像以太坊一样,其自身的价值(ETH)随着生态的繁荣而水涨船高。

但对于Block.one而言,成功的定义显然更为传统。他们最终选择了一条更为主流、更易被监管和资本市场理解的道路——打造一家合规的、中心化的金融科技巨头。从商业角度看,B1的选择无疑是“正确”且高效的。但这种“正确”是以牺牲最初的Web3愿景为代价的。

然而,故事并未就此结束。被“抛弃”的EOS社区,在ENF的带领下,正爆发出惊人的生命力。这条抗争之路,或许正在孕育一种更符合加密精神的成功。

在“独立”之后,“新EOS”的技术迭代速度显著加快。由Antelope联盟驱动的Leap 5.0等核心软件升级不断推出。更具战略意义的是,他们倾力打造了EOS EVM。这个兼容以太坊的虚拟机并非简单的复制品,它展现了惊人的性能。就在今年年初的一场“铭文热潮”压力测试中,EOS EVM在单日处理了高达1765万笔交易,而网络Gas费几乎为零。这一数据,让它在拥挤的EVM赛道中拥有了无可比拟的竞争优势。

如今的ENF,正积极探索将EOS定位为比特币第二层(BTC L2)解决方案。他们不再执着于成为“另一个以太坊”,而是试图在Web3世界中找到一个更精准、更具价值的生态位。这是一种务实、坚韧且面向未来的反击。

钟声为谁而鸣?

现在,让我们回到最初的问题:七年之后,李笑来的预言实现了吗?

答案取决于你站在哪里聆听钟声。

如果你站在纽交所的交易大厅,答案是肯定的,甚至远超预期。那个在2018年濒临崩溃的生态,其资本、人才和技术积累,最终孕育出一个被全球最高资本殿堂认可的金融巨兽。从这个宏大的“EOS生态圈”概念来看,这无疑是一场巨大的胜利。

但如果你站在一个EOS社区成员、一个去中心化信仰者的角度,答案则是否定的。他们等来的不是一个去中心化世界计算机的崛起,而是一场资本的盛宴,自己却未被邀请。他们用真金白银支持的理想,最终的果实被他人摘走,结在了另一棵树上。

这或许就是EOS这七年故事最深刻的启示。Bullish的上市,是加密世界与华尔街融合的一个里程碑,却也可能成为“VC币”模式反噬社区的经典案例。它警示着未来所有的公链项目:一个项目最初的愿景与承诺,和其商业实体最终的利益诉求,可能会走向截然不同的方向。

然而,这曲悲歌中也奏响了希望的强音。EOS的真正遗产,或许并非Bullish那响彻华尔街的钟声,而是ENF带领社区“流放”B1后,在去中心化世界里敲响的独立钟声。它证明了一个去中心化的社区,有能力通过共识解雇自己的“上帝”,有能力在被釜底抽薪后依靠自己重建家园。

纽交所的钟声为Bullish和Block.one的财富而鸣,这声音洪亮、清晰,传遍了全球的金融频道。而在代码的世界里,为EOS社区的独立与自救而鸣的钟声,虽然安静,却可能在Web3的历史长河中,激起更为深远的回响。

七年一梦,有人功成名就,有人含恨自强。EOS的故事,未完待续。