Biên tập viên ghi chú: Làn sóng AI đang bước từ câu chuyện kỹ thuật vào giai đoạn kiểm tra tài chính.

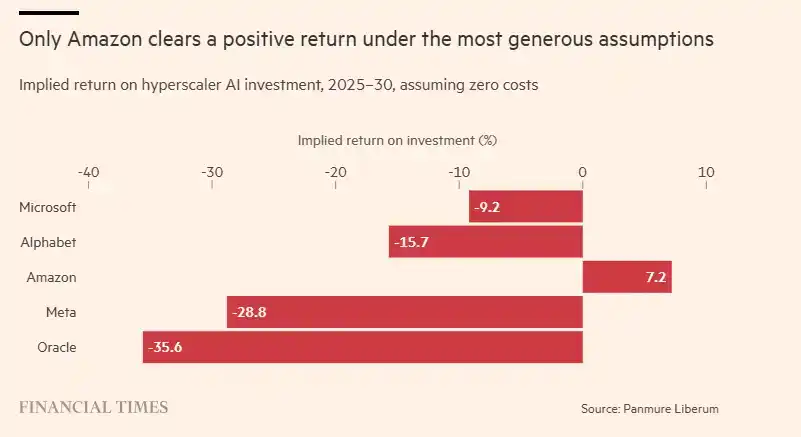

Một năm qua, thị trường thảo luận về AI nhiều hơn ở khả năng mô hình, khoảng trống sức mạnh tính toán và triển vọng ứng dụng, nhưng bài viết này nhắc nhở chúng ta rằng, thứ thực sự cần được tính toán, là lợi nhuận trên vốn đằng sau sự thịnh vượng này. Các nhà cung cấp dịch vụ đám mây siêu lớn như Microsoft, Alphabet, Amazon, Meta, Oracle đang đầu tư hàng trăm tỷ đô la vào các trung tâm dữ liệu AI, và theo kỳ vọng hiện tại của các nhà phân tích về doanh thu và chi phí vốn, tỷ suất lợi nhuận đầu tư ngầm định của hầu hết các công ty, trừ Amazon, có thể là âm.

Điều này có nghĩa là, điểm tương đồng giữa bong bóng AI và bong bóng Internet trước đây, không chỉ là tâm lý thị trường, mà còn là việc chi tiêu vốn bị ràng buộc chặt chẽ với tăng trưởng vĩ mô và kỳ vọng giá cổ phiếu. Tác giả chỉ ra rằng, trong bốn quý gần đây, 93% tăng trưởng GDP của Mỹ có thể được giải thích bằng đầu tư công nghệ; một khi các nhà cung cấp đám mây cắt giảm đầu tư vào trung tâm dữ liệu, chip và cơ sở hạ tầng, không chỉ các công ty trong chuỗi cung ứng như NVIDIA, TSMC, ASML bị ảnh hưởng, mà bản thân nền kinh tế Mỹ cũng có thể nhanh chóng chịu áp lực.

Đáng chú ý hơn, nếu các công ty AI như OpenAI, Anthropic thúc đẩy IPO tại đỉnh điểm tâm lý thị trường, đó có thể không chỉ là sự kiện huy động vốn, mà là một cuộc chuyển giao rủi ro: vốn giai đoạn đầu và các cổ đông hiện tại chuyển giao sự bất định trong câu chuyện AI cho các nhà đầu tư nhỏ lẻ, quỹ hưu trí và những nhà đầu tư khác sẵn sàng tiếp tục mua vào câu chuyện tăng trưởng.

Câu hỏi cốt lõi của bài viết này không phải là AI có tương lai hay không, mà là khi cơn sốt tiếp thị qua đi, ai sẽ là người trả tiền cho cuộc chạy đua cơ sở hạ tầng đắt đỏ này.

Dưới đây là bài viết gốc:

Tháng 12 năm 1996, Chủ tịch Cục Dự trữ Liên bang Mỹ Alan Greenspan từng mô tả sự thịnh vượng của cổ phiếu công nghệ, truyền thông và viễn thông thời đó đã lộ ra dấu hiệu của "sự thịnh vượng phi lý trí". Gần 30 năm sau, chúng ta có thể đưa ra đánh giá tương tự về cơn sốt AI ngày nay.

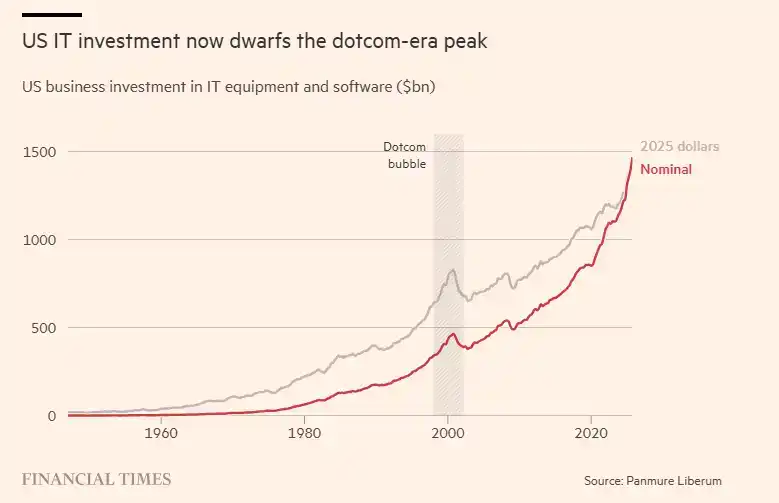

Tuy nhiên, mặc dù cơn sốt công nghệ hiện tại có điểm tương đồng với bong bóng Internet thế hệ trước, nhưng cũng tồn tại một khác biệt quan trọng: một phần trong cơn sốt ngày nay đã vượt xa quy mô của bong bóng TMT ngày đó. Năm 2025, đầu tư của doanh nghiệp Mỹ vào thiết bị và phần mềm CNTT đã gần 1,5 nghìn tỷ đô la. Trong khi ở đỉnh điểm bong bóng TMT, con số này là 4660 tỷ đô la, ngay cả sau khi điều chỉnh lạm phát cũng chỉ là 8290 tỷ đô la.

Trên thực tế, nền kinh tế Mỹ hiện nay hầu như hoàn toàn phụ thuộc vào cơn sốt công nghệ để tăng trưởng. Theo tính toán của tôi, trong bốn quý gần đây, 93% tăng trưởng GDP của Mỹ có thể được giải thích bằng đầu tư công nghệ. Ngay cả ở đỉnh điểm của bong bóng TMT, tỷ lệ này cũng chỉ vừa đạt 60%.

Các nhà phát triển mô hình ngôn ngữ lớn như OpenAI, Anthropic đang chuẩn bị cho các đợt IPO quan trọng vào cuối năm nay để tận dụng tâm lý lạc quan của nhà đầu tư về triển vọng tăng trưởng của họ. Đồng thời, các nhà cung cấp dịch vụ đám mây siêu lớn như Microsoft, Alphabet, Amazon, Meta và Oracle có kế hoạch đầu tư hàng trăm tỷ đô la vào trung tâm dữ liệu trong năm năm tới để cung cấp sức mạnh tính toán cho việc chạy các mô hình này.

Vấn đề cũng nằm ở đây: các con toán đằng sau cơn sốt AI bắt đầu trở nên hóc búa. Đối với các nhà cung cấp đám mây siêu lớn này, tôi đã thu thập kỳ vọng đồng thuận của thị trường từ các nhà phân tích về chi tiêu vốn và doanh thu của họ từ năm 2025 đến năm 2030.

Trong năm năm này, đầu tư vốn của họ dự kiến sẽ tăng với tốc độ 20% mỗi năm, một tốc độ tăng trưởng mà ngành này chưa từng thấy trước đây. Đồng thời, doanh thu dự kiến tăng 15% mỗi năm. Nếu chúng ta đưa ra một giả định cực kỳ táo bạo - rằng các công ty này không có bất kỳ chi phí nào - thì doanh thu tăng thêm có thể được coi là lợi nhuận mà họ thu được từ các khoản đầu tư mới vào trung tâm dữ liệu AI. Tuy nhiên, ngay cả trong giả định lạc quan cực đoan này, tỷ suất lợi nhuận đầu tư ngầm định mà tôi tính toán được, đối với tất cả các công ty trừ Amazon, đều âm đáng kể.

Những con số này cho thấy, nếu các nhà cung cấp dịch vụ đám mây siêu lớn tiếp tục đi theo quỹ đạo hiện tại, cơn sốt AI sẽ biến thành một trong những sự kiện phá hủy giá trị cổ đông lớn nhất trong lịch sử. Nhưng họ vẫn có hai lối thoát.

Lối thoát thứ nhất là, sự trỗi dậy của AI mang lại cho các công ty này doanh thu vượt xa kỳ vọng hiện tại. Nhưng bản thân điều này cũng gặp khó khăn về mặt toán học. Giả sử các nhà cung cấp dịch vụ đám mây siêu lớn này muốn đạt được tỷ suất lợi nhuận đầu tư 10%, họ hàng năm phải tìm thêm nguồn doanh thu từ 2 đến 5 nghìn tỷ đô la. Đối với một nhóm các công ty hiện có tổng doanh thu hàng năm chỉ 1,5 nghìn tỷ đô la, đây gần như là một nhiệm vụ bất khả thi.

Lối thoát thứ hai là, các khoản đầu tư ban đầu dự kiến đổ vào trung tâm dữ liệu, chip và các lĩnh vực khác cuối cùng sẽ không thực sự được triển khai. Nguyên nhân có thể là do các nhà đầu tư cổ phiếu bắt đầu trở nên thận trọng hơn với ngành này, hoặc việc tài trợ bằng nợ cho trung tâm dữ liệu trở nên khó khăn hơn.

Vậy, nếu những công ty này thông báo cắt giảm một phần kế hoạch đầu tư, điều gì sẽ xảy ra?

Từ NVIDIA đến ASML, Samsung và TSMC, giá cổ phiếu của các công ty lớn nhất ở các châu lục đều được xây dựng dựa trên những kế hoạch đầu tư này và kỳ vọng về nhu cầu mà chúng mang lại.

Đừng quên, tăng trưởng GDP hiện tại của Mỹ thực chất hoàn toàn được thúc đẩy bởi chi tiêu công nghệ đang tăng lên. Nếu chi tiêu này bắt đầu sụt giảm, nền kinh tế Mỹ sẽ nhanh chóng rơi vào suy thoái. Ngay cả khi đầu tư công nghệ chỉ giảm nhẹ, ví dụ 4% đến 6%, tình hình cũng sẽ như vậy. Trong lịch sử, đã từng xảy ra sự sụt giảm đầu tư với mức độ tương tự sau cơn sốt công nghệ quy mô nhỏ hơn vào những năm 1960, và trong thời kỳ suy thoái kinh tế năm 2009.

Sự điều chỉnh chi tiêu đầu tư ôn hòa như vậy, vẫn rất có thể sẽ đẩy thị trường chứng khoán Mỹ, Anh và châu Âu vào một thị trường gấu mới. Sự lặp lại của vụ sụp đổ cổ phiếu công nghệ đầu thế kỷ 21 là một rủi ro có thật; khi đó thị trường chứng khoán đã giảm 50% hoặc hơn trong năm đầu tiên.

Câu hỏi tiếp theo là: Khi nào chúng ta có thể thấy các nhà cung cấp dịch vụ đám mây siêu lớn này công bố các kế hoạch cắt giảm đầu tư tương tự?

Tôi cho rằng, tình huống này khó có thể xảy ra vào năm 2026. Các công ty như OpenAI, Anthropic vẫn sẽ nỗ lực duy trì sức nóng của thị trường ít nhất cho đến khi hoàn thành các đợt IPO của riêng họ, điều này có thể sẽ tiếp tục hỗ trợ sự thịnh vượng này trong ngắn hạn. Nhưng sau đó thì sao? "Phép toán bất khả thi" mà các nhà cung cấp dịch vụ đám mây siêu lớn đang đối mặt sẽ không thay đổi vì điều đó, và cơn sốt tiếp thị rốt cuộc có thể sẽ lắng xuống. Cuối cùng, thực tế sẽ đến.

Có lẽ không phải vào năm 2026, nhưng có thể xảy ra vào năm 2027 hoặc 2028. Rốt cuộc, Greenspan đã nói về "sự thịnh vượng phi lý trí" vào tháng 12 năm 1996, nhưng bong bóng thực sự vỡ vào ba năm sau, năm 2000.

Từ góc độ này, các đợt IPO của những công ty AI này, rất có thể chỉ là một cuộc chuyển giao rủi ro đầu tư quy mô lớn: rủi ro từ tay các chủ sở hữu hiện tại, được chuyển giao cho các nhà đầu tư nhỏ lẻ, quỹ hưu trí và các nhà đầu tư khác sẵn sàng trả tiền cho câu chuyện.