撰文:陀螺财经

行业环境转好,市场翘首期盼着降息,但 FTX 的债权人的心却很难平静。

兜兜转转 3 年,期间扯皮无数次,FTX 的赔付流程终于启动,赔付来到了第二阶段,市场也没因抛压有过大波动,看似一切都走在正轨,然而,债权人代表的一句话,却彻底粉碎了国人的希望。

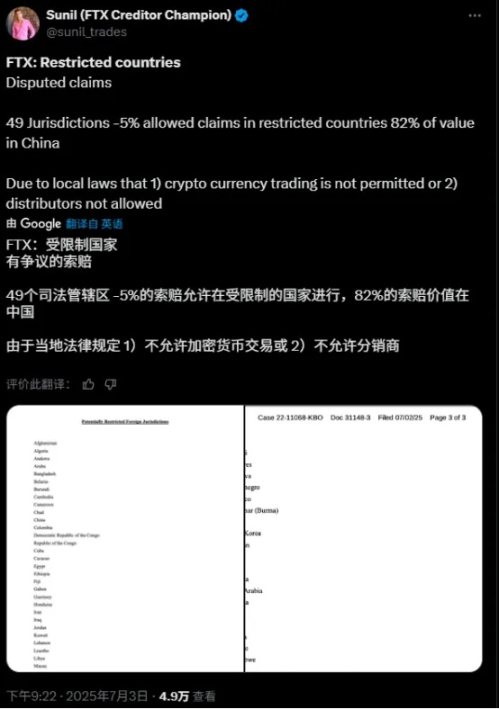

7 月 4 日,FTX 债权人代表 Sunil 在 X 平台发文表示,包括中国在内的 49 个司法管辖区的债权人可能会失去索赔权,这些地区债权人的索赔资金占总资金的 5%。7 月 7 日,其再度发声,受限制的司法管辖区索赔总额为 4.7 亿美元,中国投资者是 FTX 债权的最大持有群体,持有 3.8 亿美元索赔债权,占限制性债权的 82%。

此事一出,市场哗然。苦等数年、耗费大量时间与精力的中国债权人,最后只能等来合法没收的结局,而这,显然谁也接受不了。

自 FTX2022 年 11 月宣布破产清算后,债权人先后经历了要重启、要收购、要重组等多次狼来了的消息,期间 FTT 也在这波风潮下怒成 MEME 币,终于在今年的 1 月 3 日,FTX 债务人重组计划正式生效。首批债务在 1 月 3 日生效后 60 天内开始赔付,包括索赔金额为 50000 美元或以下的用户将优先获得偿付,BitGo 和 Kraken 将协助 FTX 进行赔付。

2 月 9 日,Kraken 宣布已完成 FTX estate 的首次资金分配,向超过 46000 名债权人赔付。3 个多月后,第二轮赔付启动,FTX 债权人代表 Sunil 表示,FTX 还款发放时间为 5 月 30 日,金额超过 5 万美元的用户将获得 72.5% 的赔付;剩余的赔付(至 100%)及利息将在后续分配中发放,预计将向债权人发放超过 50 亿美元。

本以为债权人只需坐等赔款到账,但 7 月 4 日的一则消息,打乱了所有人的节奏。Sunil 发推表示,FTX 将启动一项动议,将征求法律意见,若可向受限制的外国司法管辖区进行分配,则会继续执行;若确定居民属于受限制的外国管辖区,索赔将产生争议,用户或将丧失索赔权益。而信托所确立的外国司法管辖区有 49 个,包含俄罗斯、乌克兰、巴基斯坦和沙特阿拉伯等等,而中国,也赫然在列。文件上显示,债权人反对该动议的截止时间为 7 月 15 日。同时,债权人对债权分配的异议期有 45 天。

此消息宛如一记猛锤,敲在了国人的脑门。华人债权人在债券比例中占比不低,在受限制的司法管辖区索赔总额中占比高达 82%,持有 3.8 亿美元索赔债权。面对巨额赔偿卖飞,债权人显然难以接受,最关键的问题是,属于自己的债权怎么就要充公给美国,这是合的谁的法?

从理论上而言,FTX 的这种切割式赔付,存在一定问题。首先,本次赔付主体 FTX 是美国企业,遵循本地法律,在美国《破产法》第 1123(a)(4) 条中,有明确「平等对待同类别债权人」的规定,而在赔付初期,FTX 的破产清算团队也并未提及国籍,而是明确告知只要提交索赔并投票支持重组计划就可获得分配。其次,与传统的赔付流程一致,在整个赔付过程中,债权都以美元计价赔付,这意味着期间可以不涉及加密货币,中国居民可通过电汇以及传统收款模式获取赔款。而即便以稳定币形式支付,按照现行中国法律,我国法律多认可虚拟货币的财产属性,并未禁止居民对于虚拟货币的持有行为,退一万步而言,按照中国香港目前的政策,也不应采用一刀切的方式。在此前的其他破产赔付案中,中国债权人也并未被额外关注,例如 Celsius 一案中,美国法院就曾通过国际电汇成功向中国债权人支付美元赔付。

站在国人的角度,很难不怀疑这是一场蓄谋已久的「合法抢劫」。实际上,早在 2 月,该消息就有所端倪,债权人代表曾发推表示,FTX 破产索赔不包括俄罗斯、中国等司法管辖区,但在彼时,债权人还未对此有实感。

若纵观 FTX 破产清算团队的操作,似乎就更有迹可循。从组成而言,清算团队经验异常丰富,来头都不算小,John J. Ray III 是团队 CEO,此前曾负责安然的破产清算,并从中赚取了超过 7 亿美元的高额利润,而本次的清算,其同样带着原班人马老牌律所 Sullivan & Cromwell,一起来刮分 FTX 的剩余价值。

普通债权人卖资产或许要考虑价格,而专业清算团队,显然只在意变现的速度。早在 2023 年 8 月底,股东报告就对 FTX 加密资产进行了披露,10 大币种占据 FTX 加密资产总持仓的 72%,当时持仓总价值约 32 亿美元,其中 SOL 持仓最多,达到了 5500 万枚,BTC 持有约 21000 枚,ETH 持有 11.3 万枚。而除了加密资产外,由于此前的广泛投资,FTX 还有一众庞大的股权组合,其间不乏有 Cursor、Mysten Labs、Anthropic 等非常优质的资产。

如此优秀的资产组合燃起了债权人的希望,也撑起了清算团队的钱包。这些资产,几乎全都被清算团队以贱卖,20 万美元买来的 Cursor 被原价售出,而其估值已然达到了 90 亿美元,8.9 亿美元的 SUI 代币认购权被 9600 万清仓甩卖,但其最高价值一度达到 46 亿美元,8% 股份的 Anthropic 被卖出 13 亿美元,本以为还算划算,但一年后估值 615 亿美元的 Anthropic 又狠狠的甩了市场一巴掌,更遑论该团队在 2024 年低价拍卖的 SOL 代币,如今也已涨到 151 美元,让当时的债权收购者赚的盆满钵满。

清算团队不管不顾的前提是其已收获的天价咨询费,法庭记录显示,仅仅截至今年 1 月 2 日,FTX 已向十多家受雇处理其破产案的公司支付近 9.48 亿美元,其中法院批准的费用超 9.52 亿美元。FTX 首席律师事务所 Sullivan & Cromwell LLP 已获得超 2.486 亿美元报酬,财务顾问 Alvarez & Marsal 已获得约 3.06 亿美元报酬,代表 FTX 客户和其他债权人利益的顾问收取了约 1.103 亿美元费用。仅从明面上金额来看,这已经是美国历史上最贵的破产案件之一,更别提及在资产清算中裙带关系所带来的暗中利润。

这似乎也能解释 SBF 曾在证词中表述的、但当时几乎无人相信的,受到清算团队的严重威胁,迫使 FTX 快速启动破产程序。更为可怕的是,FTX 团队向破产法院提交的新方案中,存在对顾问免责的隐藏条款,这意味着即便后续如何处理,清算团队也不负任何法律责任。清算,完全成为了团队敛财的工具,而其他债权人,只是工具外最不重要的一环。

从目前来看,中国债权人的形势的确难言乐观,一是跨国追讨的确存在复杂性,7 月 15 日的反对动议截止时间非常紧张,若动议通过进入清算方委托律师阶段,则对债权人非常不利;二是动议采取投票制,而当前中国债权人虽在限制司法区域占比高,但占比总债权额度连 5% 都未到,超过 95% 为其他债权人,为加速债权分配,事不关己的其他债权人反而会更轻易投出通过票。

但即便如此,中国债权人也不会束手就擒,建群、抗议等手段迭出,自救成为了关键。7 月 9 日,据 Cryptoslate 报道,超过 500 名中国债权人就 FTX 支付冻结向美国法院提出质疑。而化名 Will 的中国债权人在接受律动采访时表示,已聘请了美国律师,500 多名中国债权人正在组织对 FTX 决定的回应。这名中国债权人也呼吁其他债权人尽量寻求专业律师的帮助,或通过个人名义向法院寄送反对动议信件。

除了采取法律手段硬刚外,市面上也出现了众多的债权转让方案,即通过债务打包出售给符合赔付方案的债务收购者,以快速的回笼资金。动议中实则用一种吊诡的方式对此手段采取了诱导,据 Wil 表示,动议中有条款显示「如果第三方机构买下了你的债权,那在确定赔付资格时,将不再考虑你最初的持有国」。

至于为何有人要批量买债权,核心的本质还是在于利润。在 FTX 的赔付中,债权按照 9% 的年利率计息,截至已接近 3 年,且还会随着时间的推移持续计算,而除了确定性的利息收益,现如今 FTX 还在追回其他资产的过程中,后续也有追加分配的可能。总体来看,因此,FTX 的债权绝对属于优质债权类别,不仅受到个人收购者的欢迎,也备受机构市场的青睐,进一步地,具备成熟体系的金融机构甚至可以将此打包成底层资产,再以衍生品的形式进行套利。

市场出售是一种合理退出途径,但若是被迫不得不出售,显然会让整件事变了味。中国债权人的努力是否有回报,能否拿回自己应有的债权,事到如今,还仍是未知数。而正如在此前所提到过的,即便符合法律规定,清算团队也开始借「司法管辖」这一话题大肆发挥,妄图扣留中国投资者的资产,也让合规这两个字的意义,受到更为强烈的拷问,合规的目的是保护投资者的资产还是给没收徒增一个无可回避的理由?

这场悬而未决的讨债,或许撕开的,是合规最后一块遮羞布。