撰文:kkk,律动

在稳定币热潮之外,股权代币化也正在成为新的市场叙事。

6 月 27 日,Web3 初创公司 Jarsy 宣布完成由 Breyer Capital 领投的 500 万美元 Pre-seed 融资。相比金额,真正引发市场关注的是他们试图解决的问题:为什么顶级私营公司的早期成长红利,始终只属于机构与超级富豪?Jarsy 给出的答案,是用区块链技术重构参与方式——将未上市公司的私募股权「铸造」为资产支持型代币,让普通人也能以 10 美元的门槛,押注 SpaceX、Stripe 等明星企业的增长。

融资披露后,市场立刻将目光聚焦在「私募股权代币化」这个话题上——这一原本只存在于 VC 会议室和高净值圈层的另类资产类别,正在被打包成区块链资产,在链上开疆拓土。

私募股权代币化:资产上链的下一站

如果说这个时代仍有未被充分开放的金融机会,私募市场无疑是最具代表性的资产孤岛。

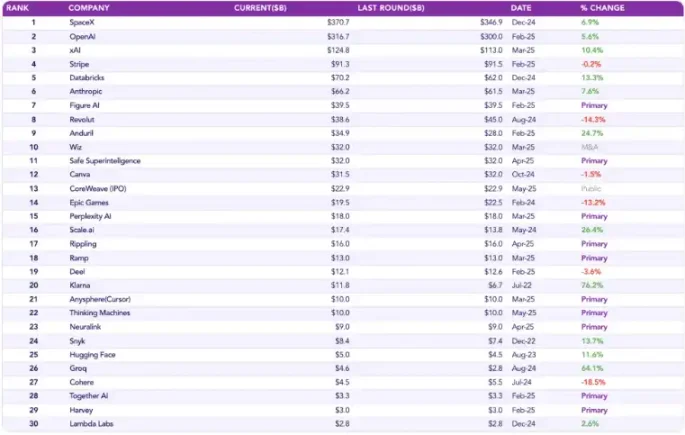

Jarsy 构建了一套涵盖私募市场交易量最大、最活跃的 30 家未上市公司的指标体系,即「Jarsy 30 指数」,用于衡量顶级 Pre-IPO 企业的整体表现。该指数聚焦如 SpaceX、Stripe 等明星公司,代表着私募市场中最具想象力和资本关注度的部分。数据显示,这些公司具有足够诱人的回报率。

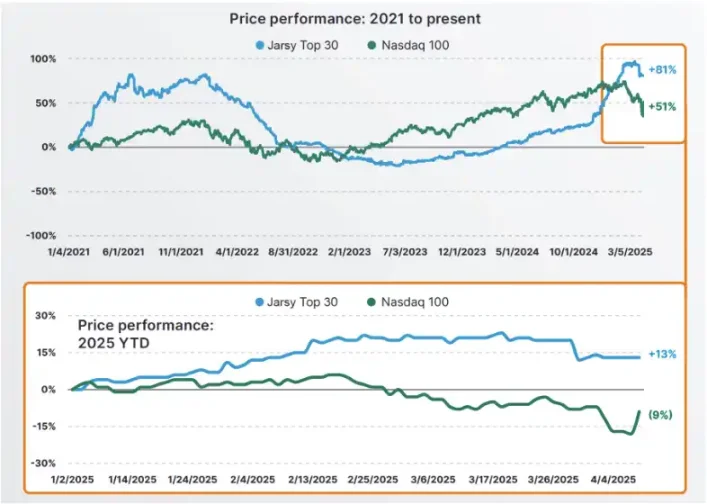

自 2021 年初至 2025 年第一季度,Jarsy 30 指数累计上涨 81%,远超同期纳斯达克 100 指数的 51%。即便在 2025 年第一季度整体市场下行、纳指下跌 9% 的背景下,这些未上市头部公司仍逆势上涨 13%。这份强劲的对比,不只是对公司基本面的肯定,更是对 IPO 前成长空间的一次市场投票——这些资产,仍然处在最具价值错位的黄金阶段。

但问题在于这一「价值捕捉窗口」只属于极少数人。一笔平均交易规模超过 300 万美元、结构复杂(大多需借助 SPV 进行)且缺乏公开流动性的资产市场,对于大多数散户而言,是完全的「观望区」。

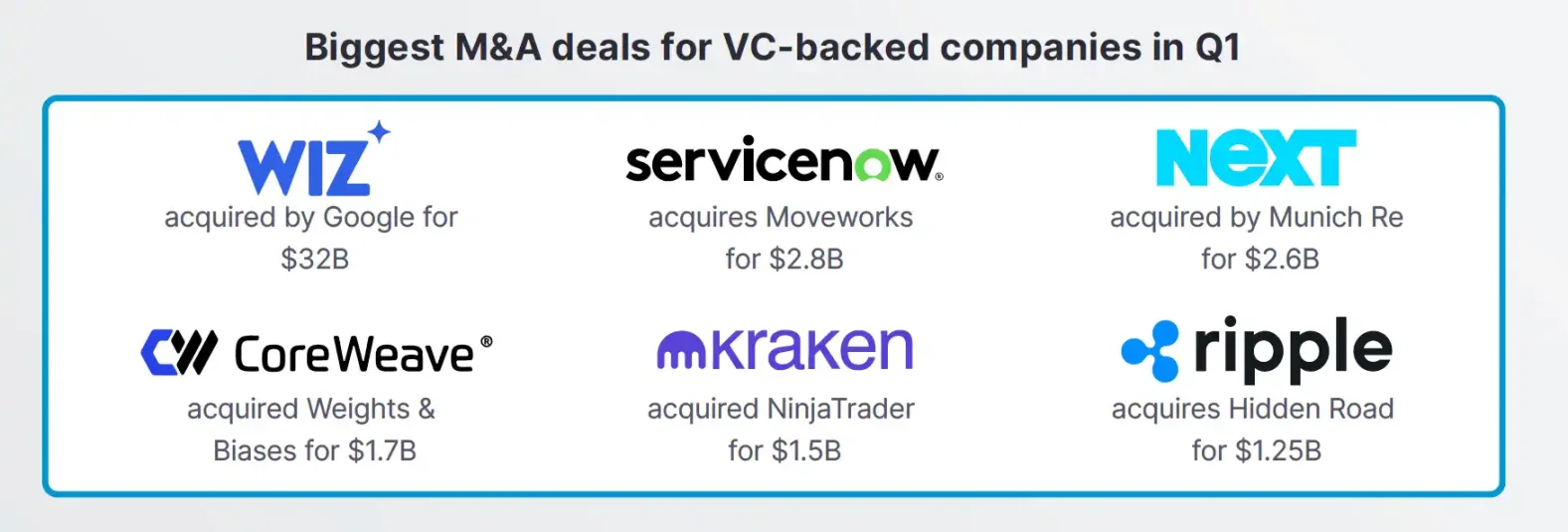

此外,这些公司的退出路径往往并不限于 IPO,并购已成为更主流的选项之一,也进一步拉高了散户投资者的参与门槛。仅 2025 年第一季度,风险投资支持企业的并购规模创下历史新高,达 540 亿美元,其中谷歌对网络安全独角兽 Wiz 的收购一项就占了 320 亿美元。

于是,我们看到一幅典型的传统金融图景,最优质的增长资产锁闭于高净值人士与机构的圈层之内,而普通投资者被排除在门外。

「私募股权代币化」正是在打破这种结构性不平等,将原本高门槛、低流动、复杂不透明的私募权益拆解为链上原生资产,降低了准入门槛,把 300 万美元的入场券压缩到 10 美元;把冗长复杂的 SPV 协议变成链上智能合约;同时提升了流动性,让原本长周期闭锁的资产获得全天候定价的可能。

将一级市场的「资本盛宴」,装进每个人的数字钱包里

Jarsy

作为一家基于区块链的资产代币化平台,Jarsy 希望打破传统金融世界的围墙,让高净值人群独享的 Pre-IPO 资产,成为全球用户都可访问的公开投资品。它的愿景是明确的:让投资不再被资金门槛、地理壁垒或监管标签所限制,把金融机会重新分配给大众。

其运作机制也足够直白而强大,Jarsy 先由平台完成目标公司的真实股权收购,再通过代币以 1:1 的形式,将这部分权益上链。这不是单纯的证券映射,而是经济权益的实质转移。更重要的是,所有代币的发行总量、流通路径和持仓信息,全部透明上链,开放给任何用户实时验证。链上可追溯、链下有实物,在结构上实现了对传统 SPV 和基金体系的技术重构。

与此同时,Jarsy 也不把散户推向专业复杂流程的「深水区」。平台主动承担尽调、结构设计、法务托管等所有「脏活累活」,让用户只需用信用卡或 USDC 就能以 10 美元起购的形式,低门槛地构建属于自己的 Pre-IPO 投资组合。背后复杂的风控和合规流程,对用户而言都是「无感」的。

在这套模式中,代币价格与公司估值高度绑定,用户的回报来自真实企业的成长曲线,而非平台的空转叙事。这种架构不仅提升了投资的真实性,也在机制层面打通了散户与一级市场之间那条长期被精英资本把控的收益通道。

Republic

6 月 25 日,Republic 这家老牌投资平台宣布推出全新产品线——Mirror Tokens,首发产品 rSpaceX 以 Solana 区块链为载体,试图将全球最具想象力的公司之一「镜像」为可公开申购的链上资产。每一枚 rSpaceX,都绑定着 SpaceX 这家估值 3500 亿美元的航天独角兽的预期价值走势,最低投资门槛仅 50 美元,且支持 Apple Pay 与稳定币付款。为全球散户推开了一级市场的神殿大门。

与传统私募投资不同,Mirror Token 不赋予你投票权,但它设计了一套独特的「跟踪器」机制:Republic 所发行的代币,本质是一种与目标公司估值动态挂钩的债务工具。当 SpaceX 实现 IPO、被收购,或发生其他「流动性事件」,Republic 将按代币持有比例,向投资者钱包返还相应的稳定币收益,甚至包含可能产生的分红。这是一种「不持股也能分红」的新结构,最大化降低法律障碍,同时保留了核心收益敞口。

当然,机制也并非毫无门槛。所有 Mirror Tokens 初始发行后将锁仓 12 个月,才能在二级市场流通。在监管层面,rSpaceX 通过美国 Regulation Crowdfunding 规则发售,不限投资者身份,全球散户皆可参与,但具体资格会依据本地法律进行动态筛选。

更令人期待的是,这只是开始。Republic 已预告,后续将推出锚定 Figma、Anthropic、Epic Games、xAI 等明星私企的 Mirror Tokens,甚至开放用户提名你想押注的下一个「未上市独角兽」。从结构设计到分发机制,Republic 正在打造一个无需等待 IPO 的链上私募股权平行市场。

Tokeny

Tokeny,这家位于卢森堡的 RWA 资产通证化解决方案提供商,也开始进军私募市场证券化赛道。2025 年 6 月,Tokeny 与当地数字证券平台 Kerdo 达成合作,目标是借助区块链基础设施,重塑欧洲专业投资者对私募市场(如房地产、私募股权、对冲基金与私募债)的参与方式。

其核心优势在于:产品结构标准化,发行合规逻辑内嵌,并可通过 Tokeny 的白标技术在不同司法辖区快速复制与扩展。Tokeny 专注于为资产本身赋予「制度级的合法性」——其使用的 ERC-3643 标准,允许代币从生成到转让全过程嵌入 KYC、限转等控制逻辑,这不仅确保产品合法透明,还让投资者无需依赖平台背书,即可链上自证安全性。

在 MiFID II 等监管框架愈发严格的大背景下,欧洲市场对这类「合规链上资产」的需求正加速增长。而 Tokeny 正在以一种极具技术含量的方式,填补机构投资者与链上资产之间的信任真空合作背后,也折射出一个趋势:RWA 赛道的竞争不再只是链上的技术实现,而是谁能深耕法规 + 标准化产品结构 + 多地发行通道的组合拳。Tokeny 与 Kerdo 的组合正是这一趋势的典型范例。

总结

私募股权代币化的兴起,正预示着一级市场在区块链技术推动下迈入结构性变革的新阶段。然而,这条路径仍布满现实阻力。它或许重塑了准入规则,却难以一举打破散户与机构之间深层次的结构壁垒。RWA 不是「魔法钥匙」,更像是一场关于信任、透明度与制度重构的长期博弈,而真正的检验,才刚刚开始。