Цена Dogecoin (DOGE)снова находится под давлением, колеблясь около 0,167 доллара на момент написания статьи. Как дневные, так и часовые графики рисуют чёткую картину: покупатели отступают, и импульс замедляется. После тестирования сопротивления на уровне 0,20 доллара и неспособности прорваться выше, цена DOGE теперь теряет поддержку на ключевых скользящих средних. Теперь вопрос в том, упадёт ли цена ещё ниже или быки смогут защитить эту критическую зону?

Прогноз цены Dogecoin: что показывает дневной график?

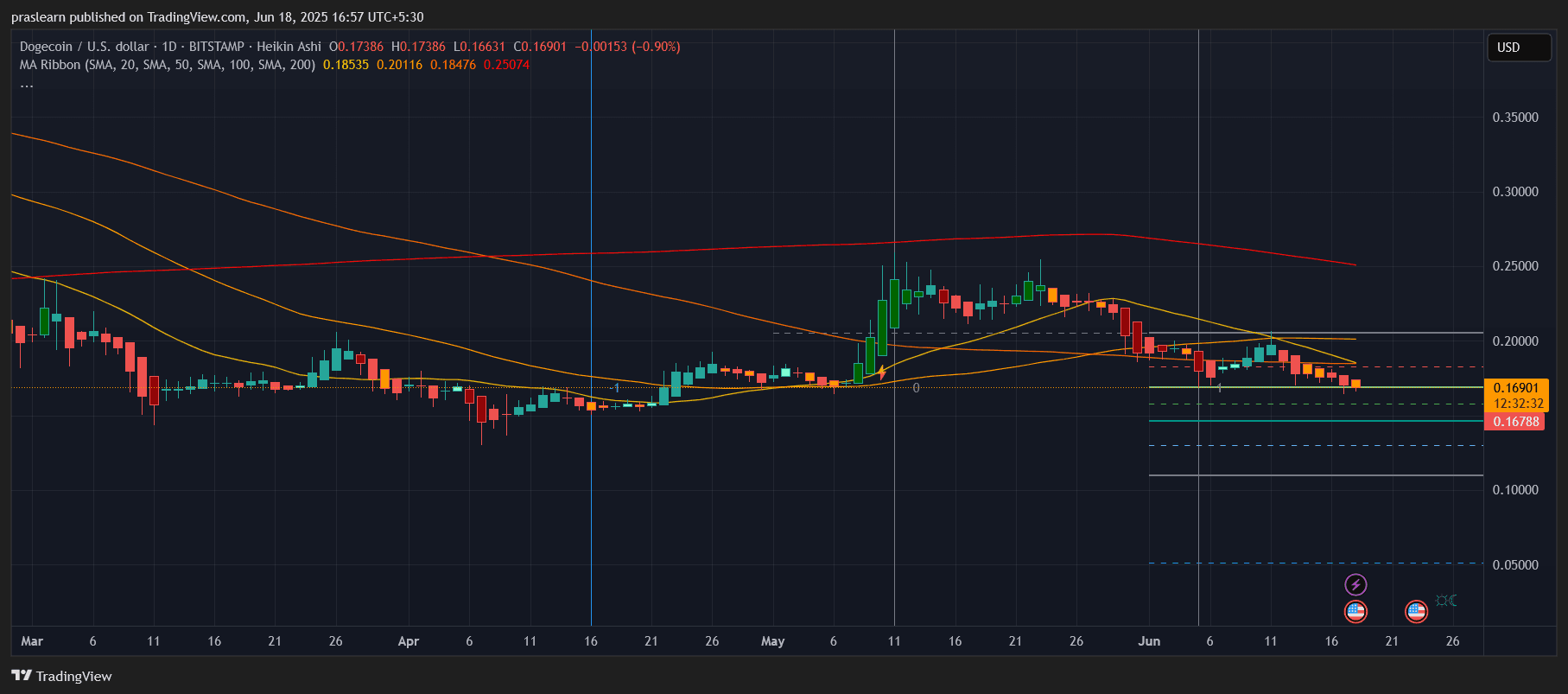

График DOGE/USD на 1 день — TradingView

Дневной график показывает непрерывную серию более низких максимумов и более низких минимумов, при этом цена DOGE сейчас торгуется ниже 20-дневной (0,185), 50-дневной (0,201) и даже 100-дневной скользящей средней (0,184). Эти три динамические зоны сопротивления теперь находятся выше текущей цены, что усиливает давление на рынок. Примечательно, что 200-дневная скользящая средняя по-прежнему значительно выше — 0,250 доллара, что указывает на слабость долгосрочного тренда.

Недавний прорыв DOGE ниже уровня 0,17 доллара сигнализирует о том, что краткосрочные покупатели вышли из игры. Свечи «Хайкен Аши» по-прежнему в основном красные, что подтверждает медвежий тренд. Зона поддержки сейчас находится между уровнями 0,160 и 0,155 доллара, и явный прорыв может открыть путь к уровням 0,145 и даже 0,125 доллара, что составляет 25% от текущего уровня.

Давайте подсчитаем потенциальный ущерб на этом уровне:

Снижение до 0,125 с 0,167=(0,167−0,125/0,167)×100 = 25,14%

Это может отпугнуть новых инвесторов, если только не возобновится активное покупательское давление.

О чём говорит почасовая диаграмма?

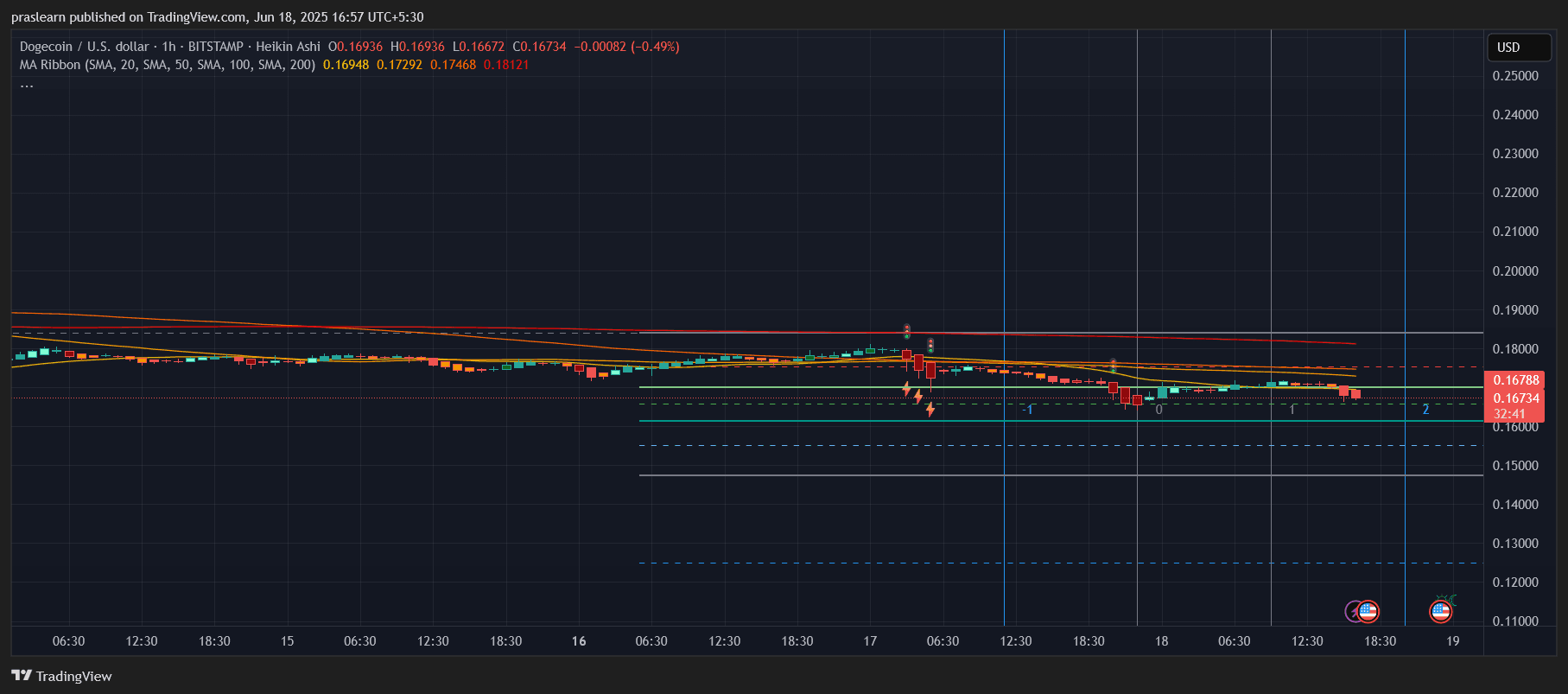

График DOGE/USD на 1 час — TradingView

Если посмотреть на часовой график, то можно увидеть, что цена DOGE находится ниже всех ключевых скользящих средних: 20-, 50-, 100- и 200-дневных SMA. Они плотно расположены в диапазоне от 0,169 до 0,181 доллара, и цена неоднократно выходила из этой зоны. Такая перекупленность отражает сильное внутридневное сопротивление.

За последние 48 часов цена Dogecoin пыталась вернуться к отметке 0,175 доллара, но потерпела неудачу. Продавцы быстро отреагировали, и цена упала до 0,167 доллара. Более того, повторяющиеся более низкие максимумы указывают на ослабление спроса даже среди дневных трейдеров. Краткосрочная нижняя граница находится вблизи 0,162 доллара. Если этот уровень будет преодолён, DOGE может быстро вернуться к 0,150 доллара.

Прогноз цены Dogecoin: есть ли надежда на разворот?

Отскок возможен, но только в том случае, если цена DOGE сможет восстановиться и удержаться выше 0,175 доллара при достаточном объёме. Это позволит преодолеть скользящие средние 20 и 50 и откроет путь к 0,185 доллара, который является следующим уровнем сопротивления по Фибоначчи, а также совпадает со 100-дневной скользящей средней. Движение с 0,167 до 0,185 доллара будет означать рост на 10,7%.

(0,185−0,167/0,167)×100=10,77%

Но сейчас и структура, и скользящие средние указывают на то, что любой отскок будет кратковременным, если только настроения на рынке в целом не улучшатся. Доминирование биткоина растёт, а цена альткоинов, таких как Dogecoin, в такие периоды, как правило, отстаёт.

Каков Вердикт суда?

Тренд Dogecoin явно медвежий как на дневном, так и на часовом таймфреймах. Продавцы контролируют ситуацию, и уровни поддержки находятся под угрозой. Если цена опустится ниже 0,162 доллара, в ближайшие недели цена DOGE может упасть ещё на 10–20%. Возвращение к 0,175–0,185 доллара имеет решающее значение для любого краткосрочного восстановления. До тех пор мем-монета может продолжать медленно терять в цене по мере того, как рынок перераспределяет капитал в более крупные активы.

Если вы держите акции в руках, возможно, вам стоит подождать и понаблюдать. Если вы хотите купить, терпение может принести вам более выгодные цены.