随着去中心化金融(DeFi)的飞速发展,越来越多的创新项目推动了这一领域的持续变革。NovaBank 正是在这一背景下应运而生,它基于 Olympus DAO 的算法非稳定币 OHM 的成功模型,并在此基础上进行了迭代创新。NovaBank 通过其双币生态和多元化的Web3生态融合,以及裂变激励机制构建了一个全新的链上银行协议,旨在为用户提供更加自由、透明的去中心化金融服务。

一、NovaBank 简介

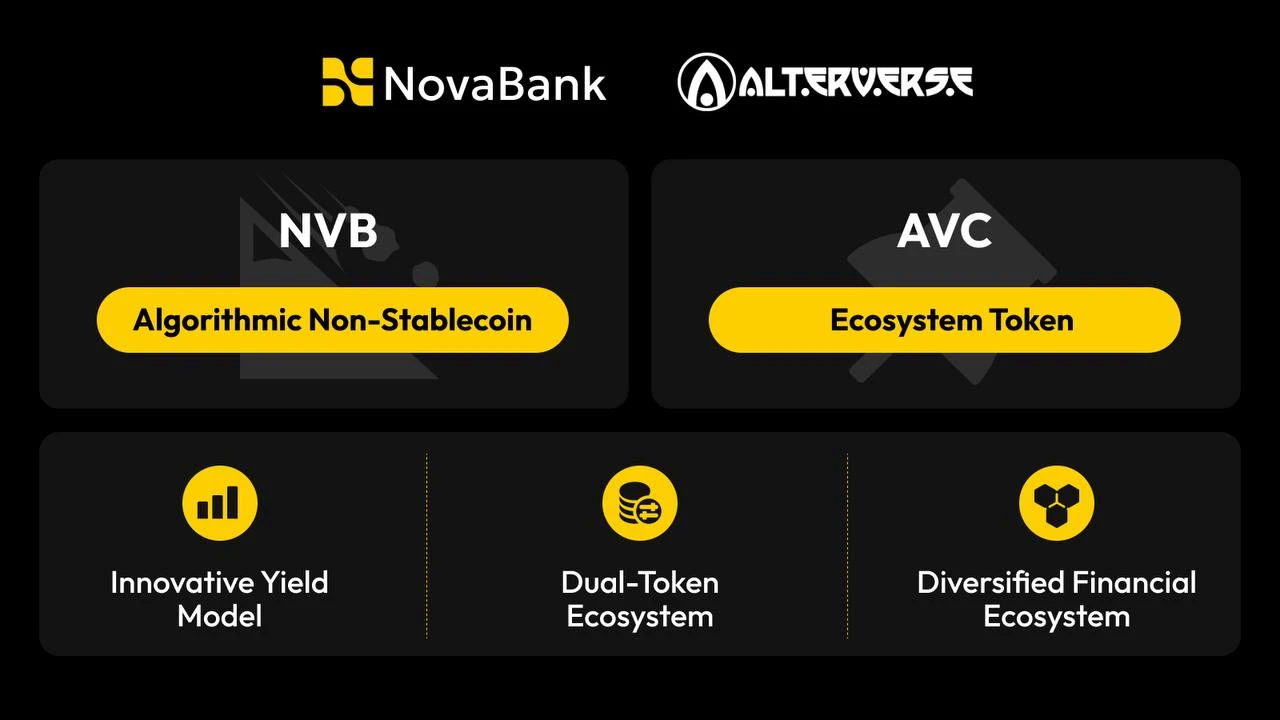

NovaBank 是一款基于 DeFi 3.0 架构的链上银行协议,其核心是算法非稳定币 NVB。NovaBank 借鉴了 Olympus DAO 的底层经济模型——OHM,这是一个久经验证且成功的商业模型,确保了协议的长期稳定性。通过智能合约的自动执行,NovaBank 实现了代币发行、市场调节和收益分配的全链上透明运作。

NovaBank 不仅继承了 OHM 的稳健机制,还通过收益模型、双币生态玩法(NVB + AVC)、以及Web3领域的多元化融合,极大地提升了社区的裂变速度,实现了私域和公域的生态整合,且让整体协议运行更加稳定。

二、NVB——基于算法的非稳定币

NVB 是 NovaBank 的核心代币,通过算法机制调节其供应和价格,确保代币市场的稳定性。NVB 的发行依据市场供需,通过无风险价值(RFV) 1 USDT 作为支撑铸造,这确保了代币能够在无外部支持的情况下维持稳定并具备长期增长潜力。

借鉴 Olympus DAO 的 OHM 模式,NovaBank 通过其收益模型和贡献值系统进一步增强了代币的实用性和增长潜力。相比传统的稳定币模式,NVB 的算法模型允许更灵活的市场调节,有效防止了中心化金融体系中的过度操控。

三、NovaBank 的六大核心合约

1. 国库合约:国库合约负责 NovaBank 的资产储备管理,确保协议资产的安全和稳定性。通过持续的资产积累,国库为 NVB 提供了铸币支撑,保障协议的长期可持续发展。

2. 销售合约:销售合约通过市场供需平衡机制调节代币的发行,确保 NVB 的价格和流动性始终保持在健康水平。

3. 债券合约:债券合约为用户提供折扣购买 NVB 的机会,用户通过持有债券为协议注入更多的流动性及 RFV,保证资金的稳定流动,同时享受低成本代币获取的机会。

4. 质押合约:质押合约允许用户通过质押 NVB 来获得稳定的复利收益,用户的质押收益自动滚存,增加了资产增值的稳定性,还帮助平台维持市场的流动性。

5. 收益行权期合约:此合约确保用户的收益按照既定周期逐步释放,避免短期波动影响长期收益,为用户提供更高的资金安全性和收益稳定性,同时用户可以通过销毁生态代币 AVC 加速收益释放,从而获得更高的灵活性。

6. 贡献值算法合约:NovaBank 通过贡献值算法对用户的贡献进行奖励,贡献越大,奖励越多。这一机制鼓励用户积极参与平台建设,并提升协议的整体活跃度。

四、NovaBank 的创新亮点

1. 双币生态玩法:除了 NVB 作为核心代币,NovaBank 还引入了生态代币 AVC(Alterverse 由币安领投)。AVC 不仅为 NovaBank 的经济循环提供动力,还加速了社区的裂变和用户参与。用户参与 NVB 单币质押获取极高的 APY 收益,引入 AVC 销毁来加速收益释放,同时生态销毁收益部分定期由 DAO 投票回购销毁 NVB,真正做到私域和公域的双向赋能,这极大提高了用户的参与感和社区粘性。

2. 去中心化治理:NovaBank 完全依赖社区治理,用户可以通过持有 NVB 参与协议的决策与投票。这种去中心化的管理模式确保了协议的透明性和公平性,避免了中心化机构对金融体系的操控。

3. 多元化Web3生态融合:NovaBank 不仅仅是一个 DeFi 协议,它还致力于融合 NFT、DAO 治理、GameFi、支付、RWA 等Web3领域的多元化应用场景,增强了平台的用户活跃度和社区互动,随着国库增值计划发展未来还提供了多种金融服务,如借贷、理财、收益分配等,为用户的资产管理与增值提供了更多选择。

4. 持续创新的收益模型:NovaBank 的收益模型通过行权期逐步释放用户的质押收益,用户可通过销毁 AVC 来加速收益释放。这种灵活且可控的收益模式,使用户在获取长期稳定收益的同时,享有更多的自主权。

5. 社区裂变与私域+公域结合:通过生态双币模式,NovaBank 成功实现了私域社区和公域生态的结合。用户不仅能通过质押获得收益,还能通过参与裂变激励政策获得更多代币奖励,从而推动社区的扩展和生态的自我增值。

五、NovaBank 的经济模型

NovaBank 的底层经济逻辑借鉴了 Olympus DAO 的 OHM 模型,其代币 NVB 通过算法机制调节供应,并通过无风险价值(RFV) 1 USDT 为支撑。这种机制确保了代币的长期稳定增长,并具备高度的市场适应性。

此外,NovaBank 的经济飞轮模型包括静态收益与动态收益两个部分。用户可以通过质押 NVB 获得静态复利收益,同时通过贡献值奖励系统和债券激励等机制获取动态收益。每 8 小时一个区块时间的 0.4% (初始平衡点)爆块收益,确保了质押用户的长期利益。

六、NovaBank 如何解决传统金融问题?

1. 打破中心化壁垒:NovaBank 的去中心化协议使得用户不再依赖中心化的金融机构,用户可以直接掌控自己的资产和收益,消除了对传统银行和金融中介的依赖。

2. 透明与可审计:NovaBank 的所有操作都通过智能合约在链上完成,公开透明,用户可以随时查询和审计协议的运作,确保资金的安全性。

3. 降低金融参与门槛:通过算法机制,NovaBank 能够动态调节市场流动性,用户可以轻松参与到 DeFi 生态中,无需高昂的金融知识和复杂操作

七、NovaBank 的未来展望

NovaBank 基于 Olympus DAO 的底层算法机制结合了创新的多元生态经济模型,成功打造了一个去中心化的链上银行协议。NVB 作为核心代币,AVC 作为 NovaBank 1.0 生态推动力,为用户提供了长期稳定的收益和多样化的参与方式。

NovaBank 不仅是一个创新的去中心化链上银行协议,还是一个完整的加密金融生态。通过算法调节、去中心化治理和多元生态模式,NovaBank 实现了社区与用户的高效结合,极大推动了去中心化金融的发展。