Крупнейшая инвестиционная компания мира BlackRock выпустила отчёт о роли Биткоина как инструмента для диверсификации портфеля. В целом инвестиционный гигант выделил четыре ключевых фактора для актива в данном контексте. Знакомство с ними позволит лучше понять криптовалюту и заодно увидеть её восприятие легендой индустрии вложения капитала.

Главные свойства и проблемы Биткоина

Как отметили эксперты, во-первых, важно анализировать BTC по отношению к традиционным финансовым инструментам, учитывая его фундаментальные свойства. Речь идёт о банальном отсутствии «квартальных отчётов о доходах или генерального директора».

Во-вторых, высокая волатильность Биткоина может восприниматься как признак «рискованного» актива. Ещё BTC в целом в состоянии рассматриваться как актив-убежище на время кризиса из-за его ограниченного предложения, децентрализации и отсутствия привязки к государствам.

Наконец, аналитики BlackRock отметили, что долгосрочное принятие Биткоина может быть связано с глобальной нестабильностью.

Дориан Накамото, которого часто изображают как создателя Биткоина Сатоши Накамото

Волатильность Биткоина продолжает снижаться со временем, что указывает на рост его стабильности. В первые годы существования криптовалюты этот показатель превышал уровень 200 процентов, но с развитием рынка волатильность приходит к балансу. Например, с 2018 года она не превышает линию 100 процентов.

Падение волатильности и рост ликвидности через финансовые инструменты по типу спотовых и фьючерсных ETF способны привлечь более опытных инвесторов. Это также стало возможным благодаря недавнему одобрению Комиссией по ценным бумагам и биржам (SEC) опционов с физической поставкой, привязанных к спотовому Биткоин-ETF от BlackRock.

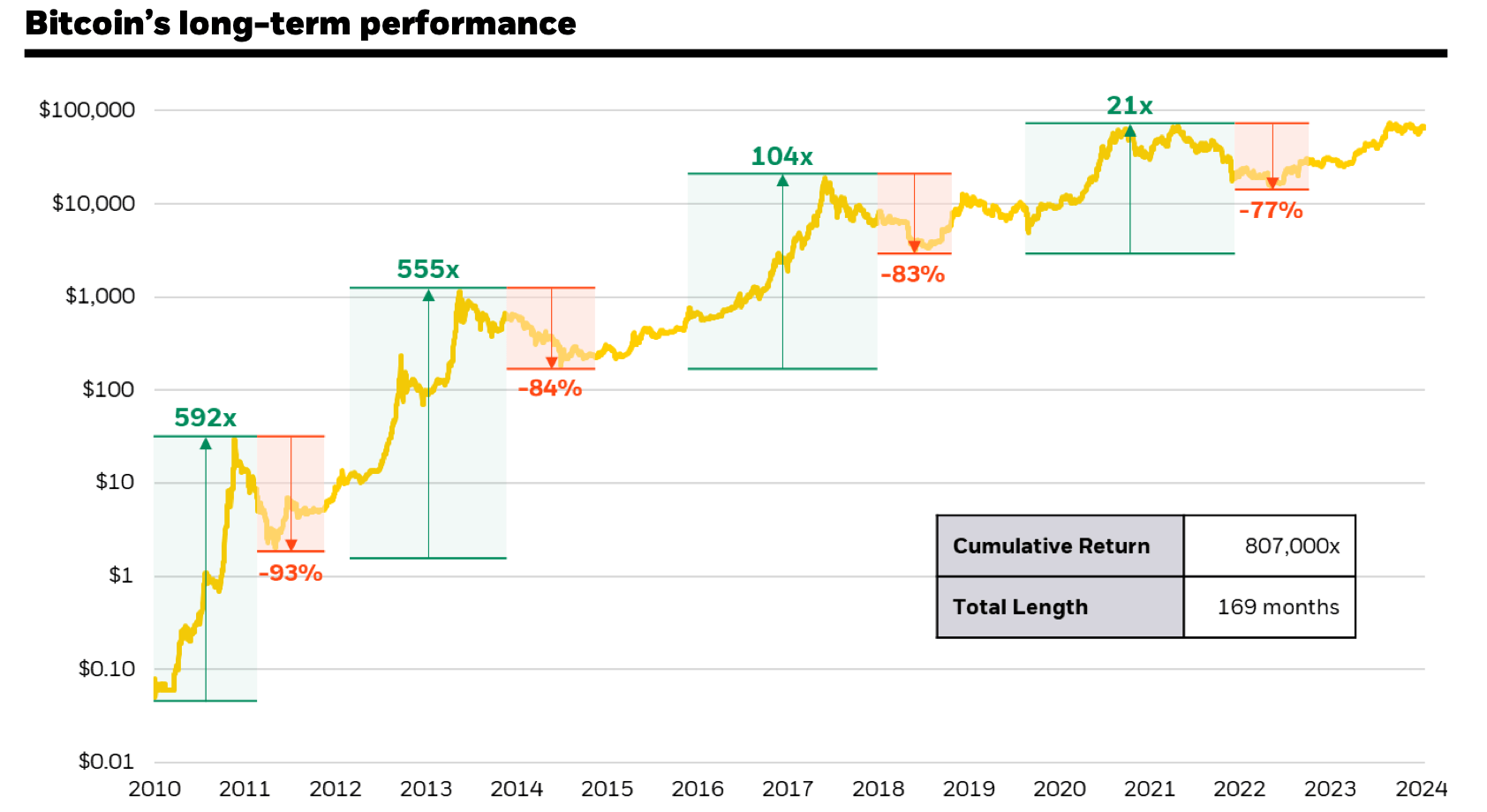

Долгосрочный рост Биткоина

Согласно данным источников CoinDesk, аналитики BlackRock также задались вопросом о том, является ли Биткоин рискованным выбором или же безопасным убежищем для капитала во время кризиса. В краткосрочной перспективе первая теория выглядит более правдоподобно, однако на долгий срок именно главная криптовалюта доказывает свою надёжность.

К примеру, по данным платформы Unchained, около 99 процентов держателей BTC получают прибыль, если удерживали актив в течение как минимум трёх лет. До сегодняшнего дня абсолютно все инвесторы уже получили доход по своему вложению в биткоины, если хранили цифровые активы как минимум пять лет.

Но и тут есть свои подводные камни. Любители цифровых активов должны помнить, что долгосрочное хранение остаётся надёжным разве что в случае использования холодных кошельков. Всё же хранить монеты на протяжении как минимум пяти лет на бирже — очень опасное занятие для вашего капитала.

Доказательствами этого утверждения является платформа FTX, которая в своё время считалась одной из самых популярных бирж в США и в мире в целом, однако в ноябре 2022 года стала банкротом. Как выяснилось позже, руководство биржи использовало средства своих клиентов на личные потребности по типу покупки недвижимости и финансирования политических кампаний.

На этой неделе вердикт по своему делу услышала Кэролайн Эллисон, бывшая руководительница Alameda Research и бывшая девушка руководителя FTX Сэма Банкмана-Фрида. Её приговорили к двум годам лишения свободы за её роль в крахе торговой платформы. Она пошла на сделку со следствием, в результате чего многие эксперты и вовсе не ждали, что Эллисон отправится в тюрьму. Хотя в итоге немало любителей крипты посчитало такое наказание слишком мягким за участие в краже монет клиентов на 8 миллиардов долларов.

Бывшая руководительница Alameda Research Кэролайн Эллисон

Гипотеза о долгосрочной прибыльности BTC подтверждена данными экспертов Glassnode. Они заявляют, что более 65 процентов всего оборота монет не перемещались более года. Этот тренд говорит о том, что многие инвесторы склонны держать Биткоин как долгосрочный актив, считая его средством сбережения капитала. И это несмотря на то, что цена BTC пережила несколько коррекций глубиной более 20 процентов в 2024 году.

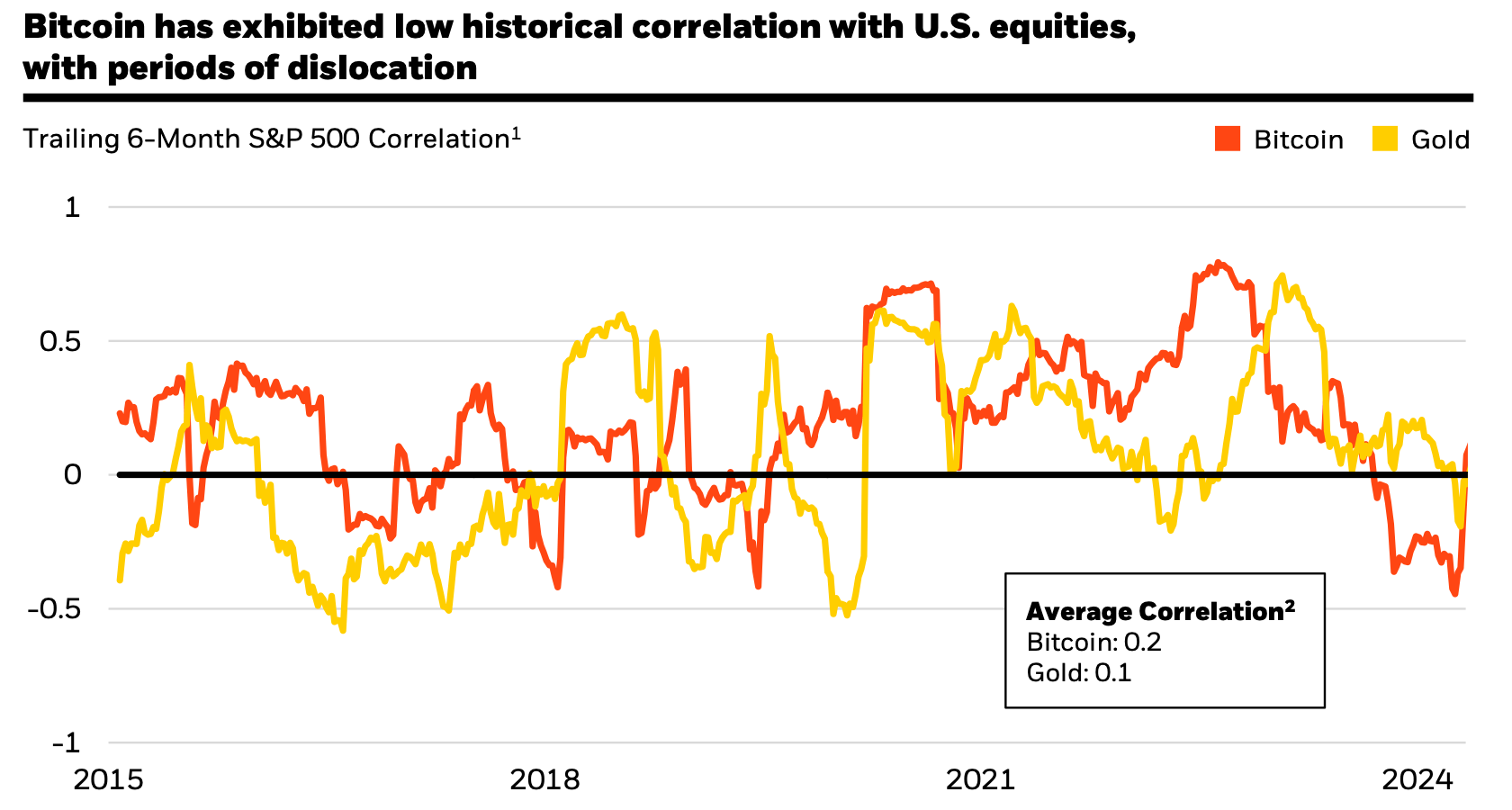

В BlackRock также отметили, что у Биткоина очень низкая корреляция с акциями фондового рынка США. В частности, на графике ниже показана скользящая 6-месячная корреляция между BTC и индексом S&P 500 – c 2015 года средняя величина показателя составляет 0.2 пункта. Напомним, чем ближе значение метрики к нулю, тем менее заметной является связь между парой активов.

Корреляция фондового индекса с Биткоином и золотом

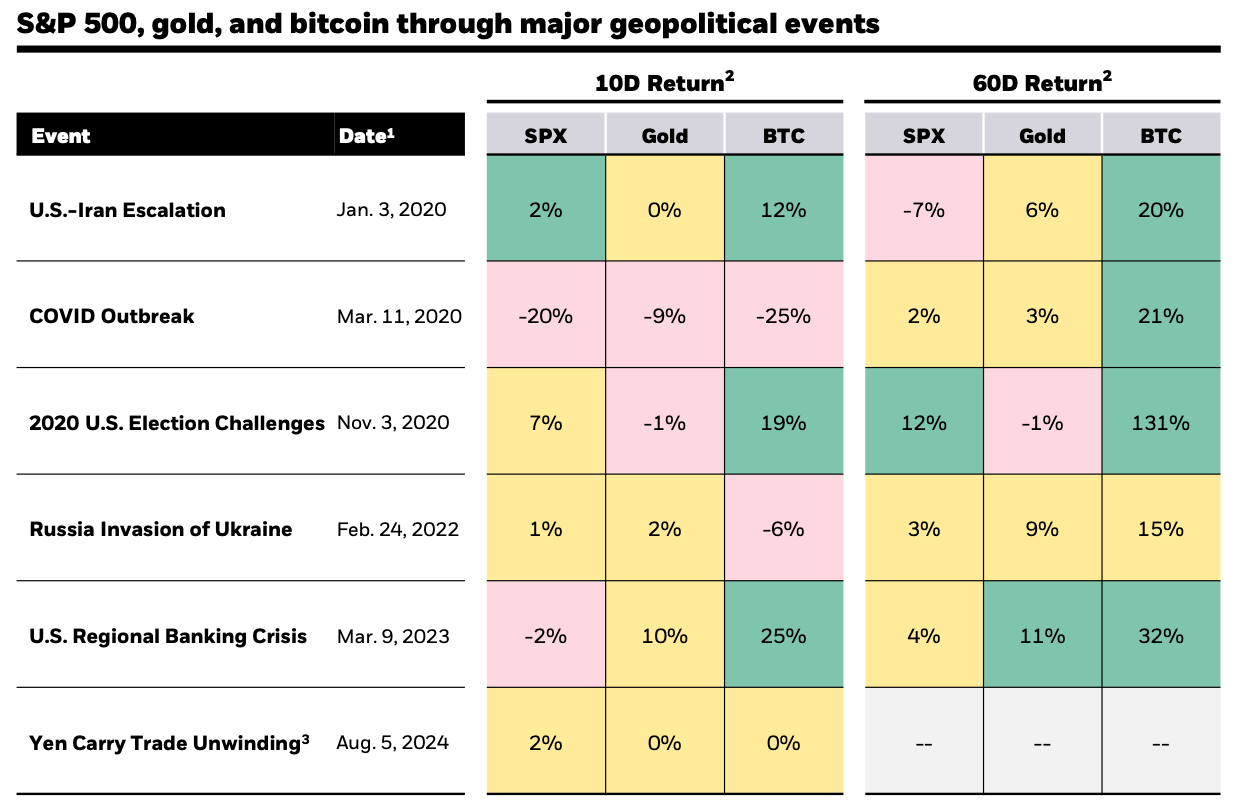

В продолжение темы долгосрочных перспектив аналитики BlackRock добавили, что BTC отличается тенденцией превосходить по доходности другие активы с высоким риском спустя 60 дней после значимых геополитических событий.

Например, после эскалации конфликта между США и Ираном в 2020 году Биткоин принёс 20 процентов прибыли спустя 60 дней, опередив золото и S&P 500. Такая же картина наблюдалась во время пандемии COVID-19, после выборов в США в 2020 году, после вторжения РФ в Украину и во время банковского кризиса в США.

Доходность активов после ключевых событий

В целом у Биткоина есть потенциал для того, чтобы быть как «рискованным», так и «безрисковым» активом в зависимости от временного горизонта инвесторов. Хотя краткосрочные колебания могут казаться опасными, данные показывают, что долгосрочные держатели BTC почти всегда получают прибыль.

Это подтверждается тем фактом, что значительная часть монет остаётся невостребованной в течение года или более, указывая на восприятие BTC как инструмента сохранения стоимости в долгосрочной перспективе.

Ну а само исследование BlackRock подтверждает важность Биткоина. Вдобавок оно показывает, как сильно развилась ниша крипты за последний год. Ключевым событием здесь, конечно же, стал запуск спотовых ETF на первую криптовалюту в США, общий приток в которые уже превышает отметку в 18 миллиардов долларов.