加密货币市场单日最大的一次暴跌是什么?

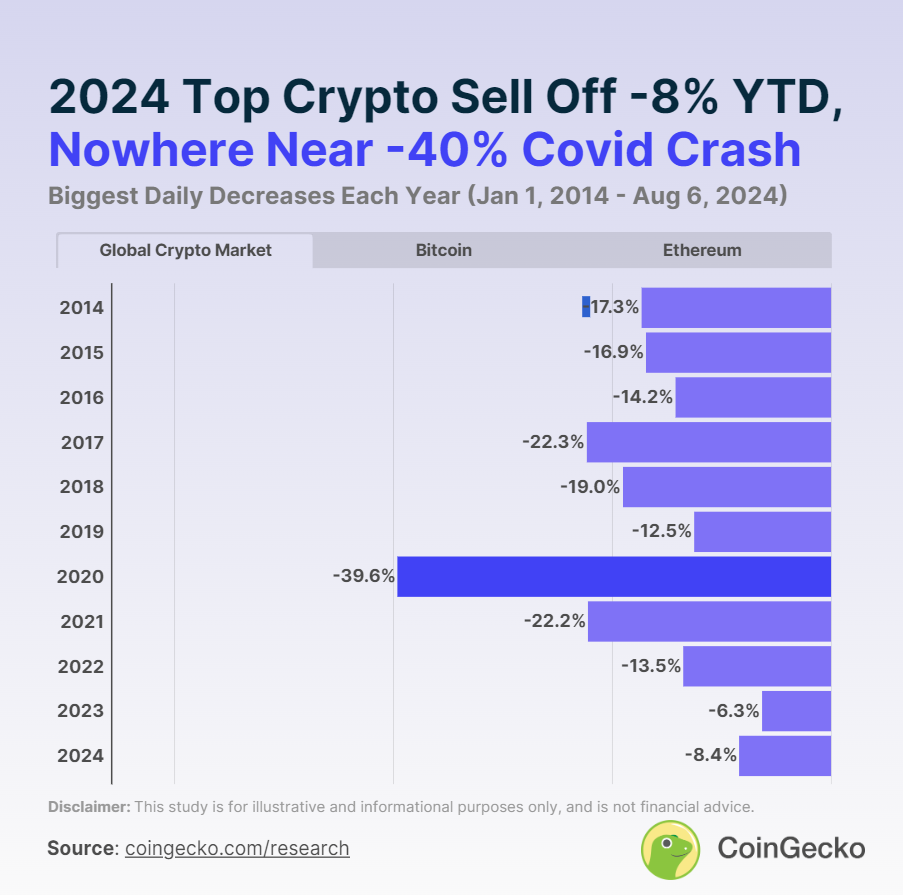

在过去十年中,全球加密货币市场最严重的一次调整是 2020 年 3 月 13 日因新冠疫情暴跌 39.6%。大规模抛售导致加密货币总市值在一天之内由从 2237.4 亿美元暴跌至 1351.4 亿美元。

相比之下,今年迄今为止最大的加密货币市场抛售幅度要小得多,仅为 -8.4%,发生在 2024 年 3 月 20 日。同样,虽然最近的一次下跌连续 4 天下跌,导致加密货币总市值从 8 月 2 日的 2.44 万亿美元缩水至 8 月 6 日的 1.99 万亿美元,但这些跌幅都不足以被视为市场调整。

(本文研究方法将资产市值调整即暴跌定义为下跌 10% 或以上,参考Investopedia,并以日环比DoD 为基础。在本研究中,截止值被扩大到 -9.95%,因为在某些情况下,百分比也会四舍五入到小数点后 1 位,这将导致这些数字被视为 -10.0%。)

事实上,自 2022 年 11 月 FTX 崩盘以来,加密货币还没有经历过一天的市场暴跌。

由于全球不确定性导致加密货币投资者隔夜逃离风险资产,比特币还在 2020 年 3 月 13 日录得最大价格回调,为 -35.2% DoD,而以太坊在同一天录得第二大价格回调,为 -43.1% DoD 。

第二次最大的加密货币回调发生在 2017 年 9 月 14 日,当时加密货币总市值经历了 -22.3% 的回调,从 1365.5 亿美元跌至 1061.4 亿美元。这与比特币同一天的第三次最大价格回调 -20.2% 一致。此次回调是在全年表现相对强劲的基础上进行的,加密货币市场和比特币都在第二天迅速恢复,这凸显了加密货币的高波动性。

加密货币修正会持续多久?

在过去十年中,最长的加密货币修正最多只持续了 2 天。从 2014 年至今,全球加密货币市场经历了 3 次这样的连续修正。这些发生在 2018 年初,当时加密货币市场在达到新高后降温,以及在 2022 年末,由于 FTX 崩盘和传染:

- 2018 年 1 月 16 日(-11.8%)至 17 日(-13.4%)

- 2018 年 2 月 5 日(-10.3)至 6 日(-19.0%)

- 2022 年 11 月 9 日(-10.1%)至 10 日(-13.5%)

尽管如此,加密市场也曾出现过相继出现但并非连续发生的调整。例如,在 2022 年 Terra Luna 崩盘期间,加密总市值在 5 月 10 日下跌了 12.0% DoD,第二天短暂稳定下来,但随后在 5 月 12 日又下跌了 11.0% DoD。

与此同时,比特币仅出现过两次连续几天的加密货币调整。第一次是在 2015 年初,当时监管问题和不利发展(包括 Bitstamp 中心化加密货币交易所被黑客攻击)。比特币的下一次 2 天价格调整发生在拟议的 Bitcoin Unlimited 分叉辩论期间。

值得注意的是,比特币最长的两次价格调整都与特定资产的问题有关,而不是与更广泛的加密货币发展有关:

- 2015 年 1 月 13 日(-17.5%)至 14 日(-22.3%)

- 2017 年 3 月 17 日(-11.8%)至 18 日(-10.4%)

另一方面,以太坊迄今为止已经历了 6 次连续的价格调整日。虽然以太坊前两次最长的价格调整发生在该资产的早期,但 2016 年 6 月的第三次价格调整是 The Dao 黑客攻击的结果。以太坊随后的 2 天价格调整与 2018 年熊市和 2022 年 FTX 崩盘期间的全球加密货币抛售一致。

- 2015 年 10 月 30 日(-10.5%)至 31 日(-12.9%)

- 2016 年 2 月 16 日(-17.9%)至 17 日(-14.3%)

- 2016 年 6 月 17 日(-24.9%)至 18 日(-27.3%)

- 2018 年 2 月 5 日(-11.4%)至 6 日(-18.0%)

- 2018 年 11 月 20 日(-15.4%)至 21 日(-12.6%)

- 2022 年 11 月 9 日(-15.0%)至 10 日(-17.9%)

加密货币调整期有多少天?

从 2014 年至今,加密货币经历了 62 天的市场调整,占这段时间的 1.6%。这些天加密货币市场的平均调整幅度为 -13.0%,仅比市场调整的技术临界值高出 3 个百分点。

2018 年,加密货币遭遇了 18 次市场调整,是历史最高,为 2017 年(9 天)的两倍。2018 年加密货币市场调整的频率可能是由于当时波动的看跌条件所致,因为加密货币从牛市中降温,而牛市让这一资产类别获得了更多的主流认可。

值得注意的是,尽管宏观经济环境充满挑战,但加密货币市场仍在盘整并逐步复苏,因此2023 年加密货币价格没有出现任何调整。比特币和以太坊去年同样没有出现任何价格调整。

虽然今年迄今为止全球加密货币市场和比特币都尚未经历任何调整日,但 2024 年剩余时间是否仍将如此还有待观察。另一方面,以太坊今年已经经历了 2 天的价格调整,分别是 3 月 20 日的 -10.1% 和 2024 年 8 月 6 日的 -10.0%。