原文作者:MIDAS CAPITAL

原文编译:深潮 TechFlow

导读

元游戏(meta-game)的概念是加密领域中较为深奥的概念之一,它既没有一个具体的定义,也没有固定的结构。它是那种“懂的人就懂”的事物。然而,一旦你见识到它,就很难视而不见。在今天的文章中,我将尝试解开我对它的看法,希望读者能对元游戏有一个更清晰的认识,以及如何思考它。

在我们开始之前,需要指出的是,元游戏的概念是由 Cobie 在他的文章 Trading the Metagame 中普及的。像 Light Crypto 和 CMS Holdings 的 Dan 这样的知名交易者也在各种播客中提到过这个概念。这个想法并不是什么新鲜事,但我希望能提供一些新的见解,并围绕它建立一个结构。

通过博弈论这个行为经济学的分支来理解元游戏是最佳的方式。它涉及到理解游戏规则、你的对手的最佳响应函数,以及在掌握所有其他信息的情况下你的最优响应函数。我们将使用直觉并查看数据,以分析这些游戏并理解如何以最优策略进行每一场游戏。

重要的是要明白,每个元游戏都是不同的。它们之间有相似之处,但没有完全相同的。因此,重要的是要有一个总体框架,并在此基础上制定战略。这是我们今天要探讨的内容。

什么是元游戏?

我不会去定义元游戏。解释其机制的运作方式以及我们理解它的框架更有用。元游戏有几个组成部分,可以概括如下:

基础机制

行为变化

最佳响应函数

反射循环

基础机制可以被视为元游戏的基础,它可以分解如下:

催化剂,通常(但不限于)是价格变动——这激发了一个叙事,价格随叙事变动。价格变动的原因通常可以追溯到协议升级、KPI 或其他事件/指标。

催化剂的本质是基础机制,这一机制支撑了一个反射循环。

行为变化是市场参与者对催化剂表达观点的方式

最佳响应函数是你作为交易者应该如何响应催化剂,其他市场参与者如何看待催化剂,以及他们将如何响应催化剂。最佳响应函数涉及到考虑仓位大小、进场和出场。

反射循环可以归类如下:

市场参与者识别基础机制 → 进行游戏 → 价格以符合游戏规则的方式表现 → 规则变得越来越明显 → 更多参与者识别基础机制 → 更多玩家进入游戏 → 如此循环往复。

以上四个组成部分提供了元游戏如何发展、演变和消散的高层概览。

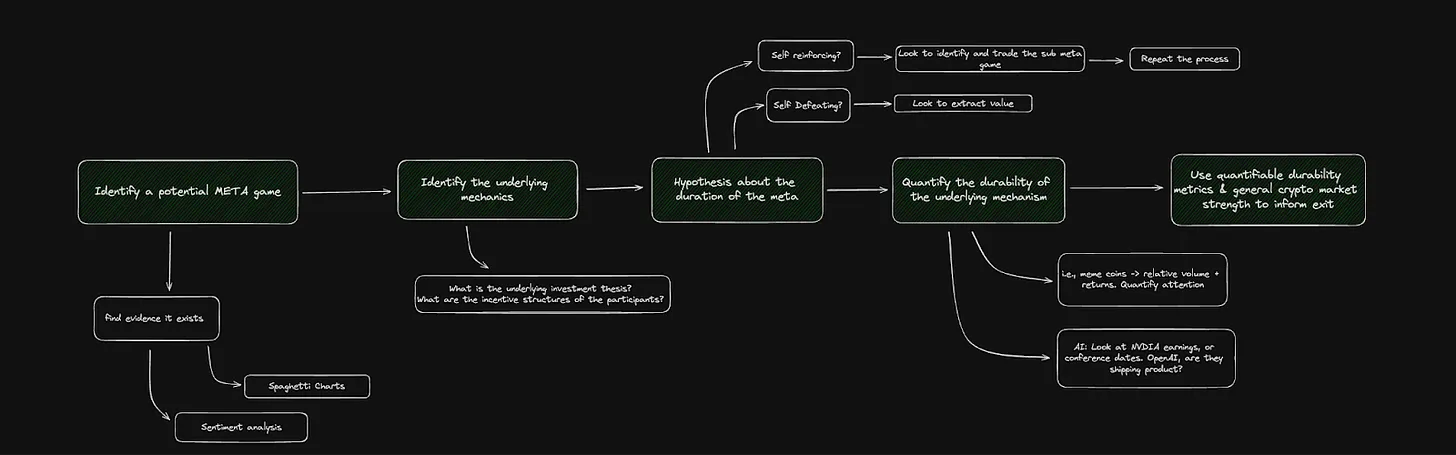

理论框架

下面是一个流程图,详细描述了如何从识别元游戏开始,到理解它,然后希望从中提取价值。让我们更详细地工作一下。先是一些理论,然后我们将看一些例子和数据。

第 1 步:识别潜在的元游戏,观察/寻找以下内容:

发展中的叙述,情绪分析,异常价格行为。

将自己定位为解决已知问题的协议或部门。

广泛已知并理解的二元事件。

第 2 步:识别基础机制

鉴于催化剂及其感知方式,它是如何驱动市场参与者行为的变化?

有两种类型的基础机制,自我增强和自我挫败

自我增强:一个持续的基础机制,催化剂是持续的,因此元游戏将存在一段时间。例如 BTC ETF 资金流入/流出——鉴于数据每天都在发布,这可以被视为一个重复交互游戏。

自我挫败:一个推动一种行为的基础机制,导致元游戏迅速消散。例如 Facebook 更名为 META——这是一次性事件,可以被视为单次互动游戏。

第 3 步:关于元游戏持续时间的假设

基础机制的细微差别决定了游戏的持续时间,以及进入和退出策略。

一般来说,自我增强的元游戏会导致子元游戏的创建,而自我挫败的元游戏会像它们出现的那样快速消失。

第 4 步:量化基础机制的持久性

需要对游戏是自我增强还是自我挫败做出假设,然后找到将这些假设具体化或无效化的数据

例如,如果我们在玩一个 Meme 元游戏,看相对交易量(作为关注度的代理)是很好的

例如,如果我们在玩 BTC ETF 元游戏,看 ETF 资金流入/流出、来源以及价格如何响应这些数据点是有帮助的。

这很大程度上是由数据问题决定的直觉。

第 5 步:使用可量化的度量标准和一般市场强度来指导退出。

没有具体的或可重复的退出策略。

退出的时间对于每个元游戏都是不同的,一般来说,直觉是关键。

查看数据、市值、相对交易量等是有帮助的——但归根结底,这是一个自由裁量的选择。

元游戏示例

让我们来看一些当前和过去的元游戏示例,以及相关的逻辑和数据。在本节中,我们将看一个自我增强的元游戏(ETH 杀手交易),一个自我挫败的元游戏(Facebook 更名为 META),以及一个当前进行中的元游戏(BTC ETF 流动)。

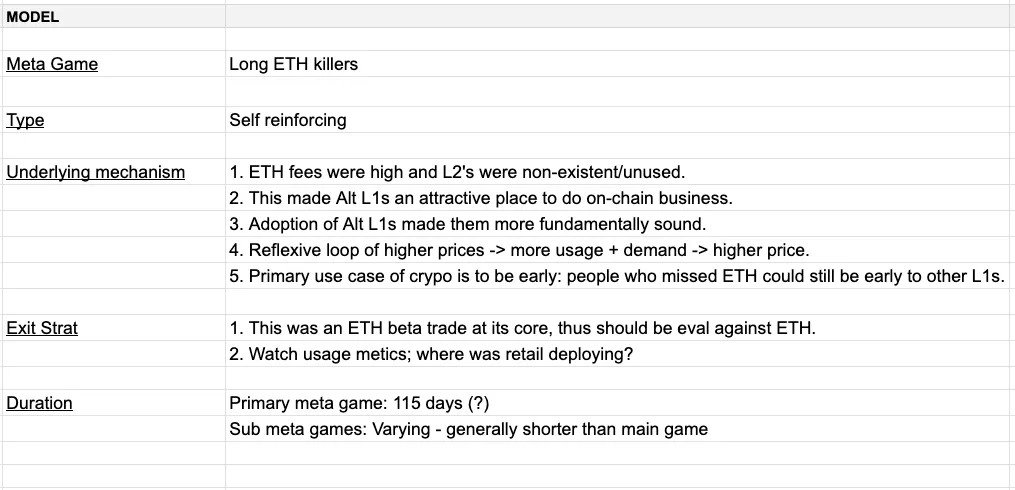

示例 1 :ETH Killer 元游戏

我假设这是大多数读者都非常熟悉的一个元游戏,它是 2021 年牛市的交易之一。下面是一张表格,概述了元游戏的基本参数。

如果表格不清楚,我将花一点时间来详细解释这个元游戏。让我们回想一下 2021 年的牛市。散户来这里进行赌博,ETH 费用昂贵,扩展解决方案不足,而 Solana 和 Avalanche 将自己定位为问题的解决方案(即,交易更快且更便宜),这就是基础机制。

基础机制是自我强化的(反射性),只要我们处于牛市,ETH 的费用就会保持高昂,因此做多 ETH 的理由将贯穿整个牛市。随着 SOL 和 AVAX 的表现超过 ETH,交易变得更加清晰,更多参与者进行了交易。基础机制的性质支撑了一个向上的反射循环。

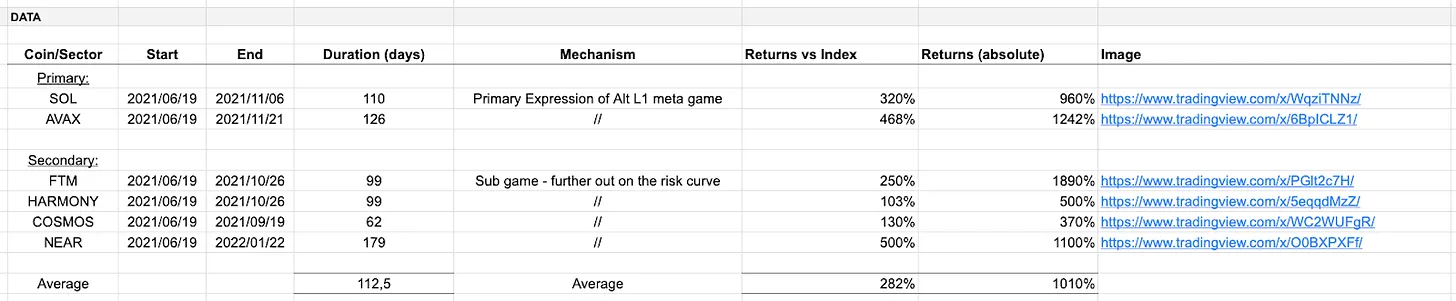

鉴于元游戏的持久性,它催生了子元游戏,这些是主游戏的衍生游戏。具体来说是 SOL 和 AVAX DeFi 的繁荣以及 FOAN 交易的出现。市场参与者将 Phantom、Harmony、Cosmos 和 Near 定位为新的 Alt L1交易。从机制上讲,那些觉得错过主游戏的人找到了与主游戏相切的子游戏来参与。

一般来说,子元游戏的回报较小,持续时间不如主游戏长。

主要 → 主元游戏;次要 → 子元游戏

开始,结束,持续时间 → 时间参数

机制 → 基础机制的描述

回报与指数 → 相对于一个主要或基础机制主题的表现度量

绝对回报 → 绝对条款中的表现度量

游戏的参数在很大程度上是主观的,从客观上能清楚知道 X 的表现优于 Y,但何时开始和结束的表现是主观的。同样的主观逻辑可以被应用于指数的选择,我们如何定义超额表现?表格的功能仅仅是为了接近某种客观真理。

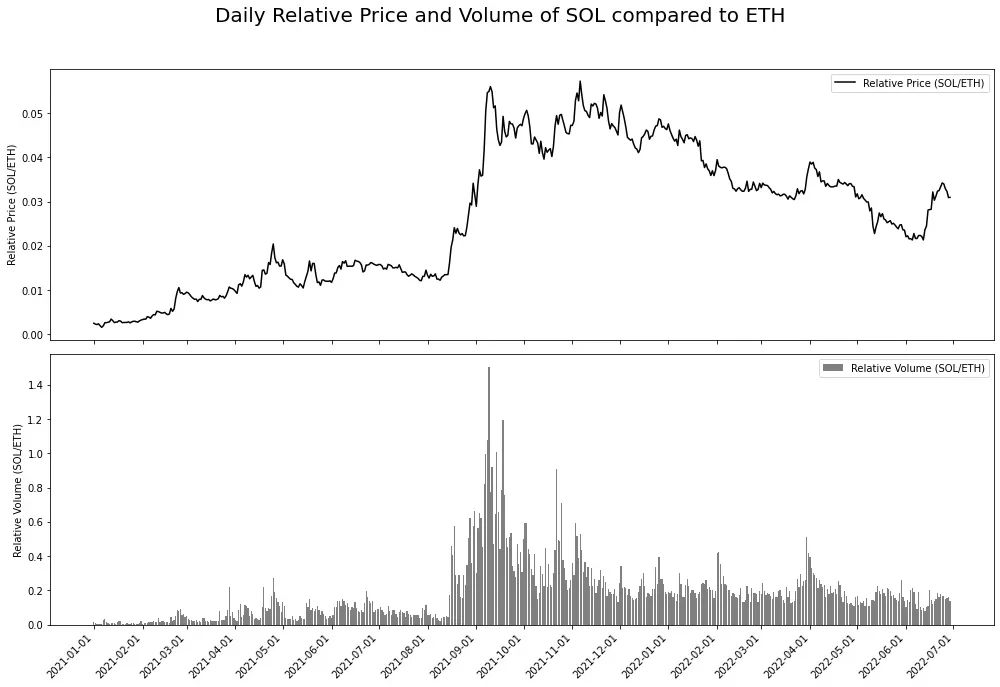

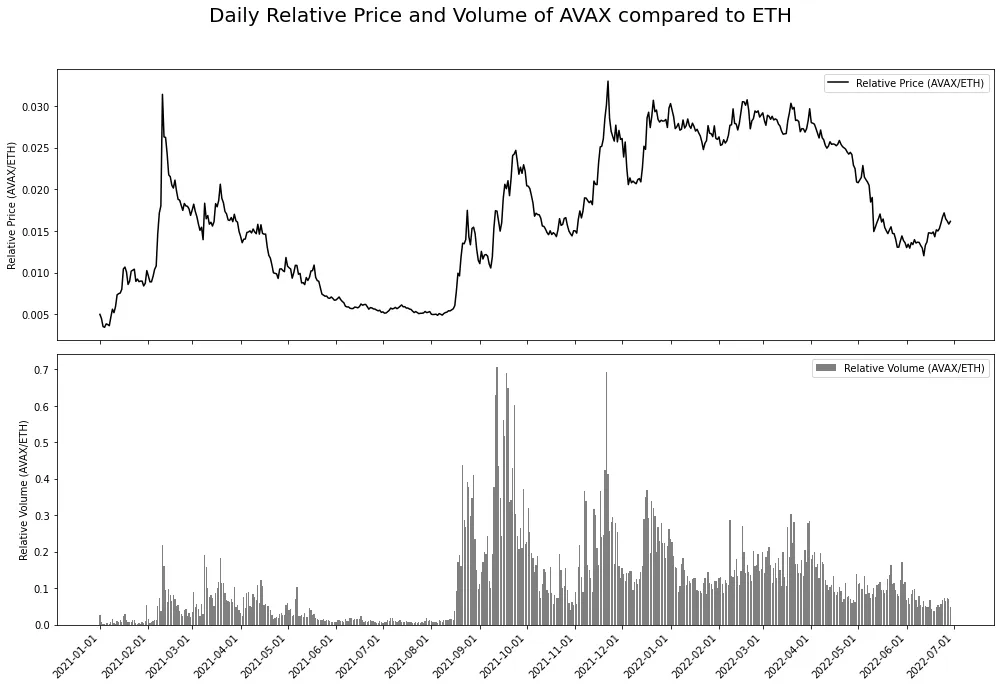

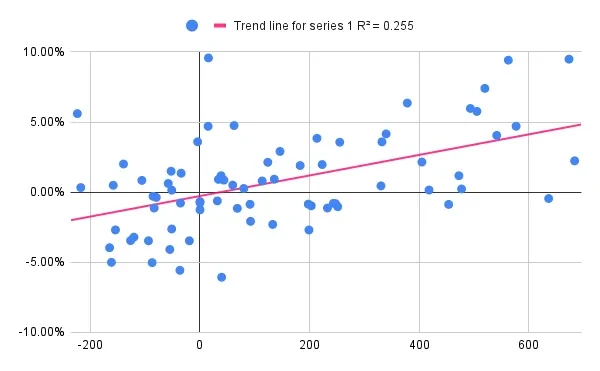

下面有两张图 - SOL 对 ETH 和 AVAX 对 ETH。它们显示了 SOL 和 AVAX 与 ETH 的相对交易量和相对价格表现,数据来源于币安期货 API。这个想法很简单,使用相对交易量作为相对兴趣的代理,看看这与相对价格表现如何匹配。

值得注意的是,在 2021 年下半年找到长期这一元游戏的超额回报。我假设这是因为 2021 年夏天价格下跌,这让所有游戏暂停,而叙事却吸引了更多的参与者。当市场反弹时,资本的配置方向变得明确。这可能是出于动机的推理,但我认为这在某种程度上是准确的。

为了思考退出策略,我们需要重新审视基础机制的假设。这个元游戏是对持续问题(高 ETH 费用)的解决方案,一个基于牛市的问题。因此,最基本的退出策略是在认为我们接近牛市结束时卖出。

示例 2 :Facebook 更名为 Meta

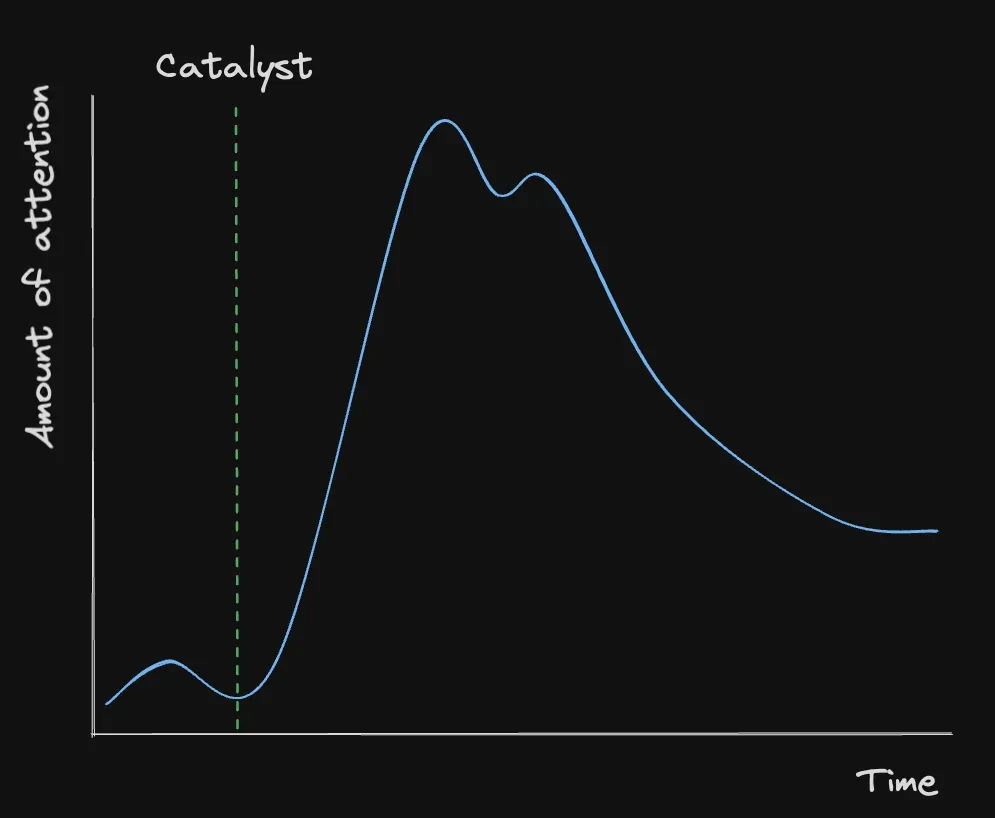

2021 年 10 月 28 日,Facebook 更名为 META,这引发了与元宇宙相关的加密项目的投机狂热,这便是相当明显的基础机制。这个基础机制与前一个的区别在于持续时间。示例 1 是自我增强的,而示例 2 是自我挫败的,我的意思是示例 2 中的催化剂是一次性事件。这稍微改变了游戏规则,让我解释一下。

看看下面的图表——它显示了注意力随时间的变化。如果我们假设每个项目都有一些注意力经济的均衡份额,我们就有了基线。在一次性催化剂之后,我们在元宇宙代币的注意力经济份额中有一个巨大的重新评级。这推动了价格的异常波动,从而吸引了更多的关注。然而,随着催化剂逐渐消失,元游戏开始迅速瓦解。这也可以从脆弱性的角度来理解;随着时间的推移,协调点在外部力量(即主要货币的价格走势)面前变得更加脆弱--在很大程度上,比特币在 11 月 26 日-9% 的跌幅为这一狂欢画上了句号。随着时间的推移,一次性催化剂充当协调点的能力正在减弱--这反映在以下关注度的减弱上。

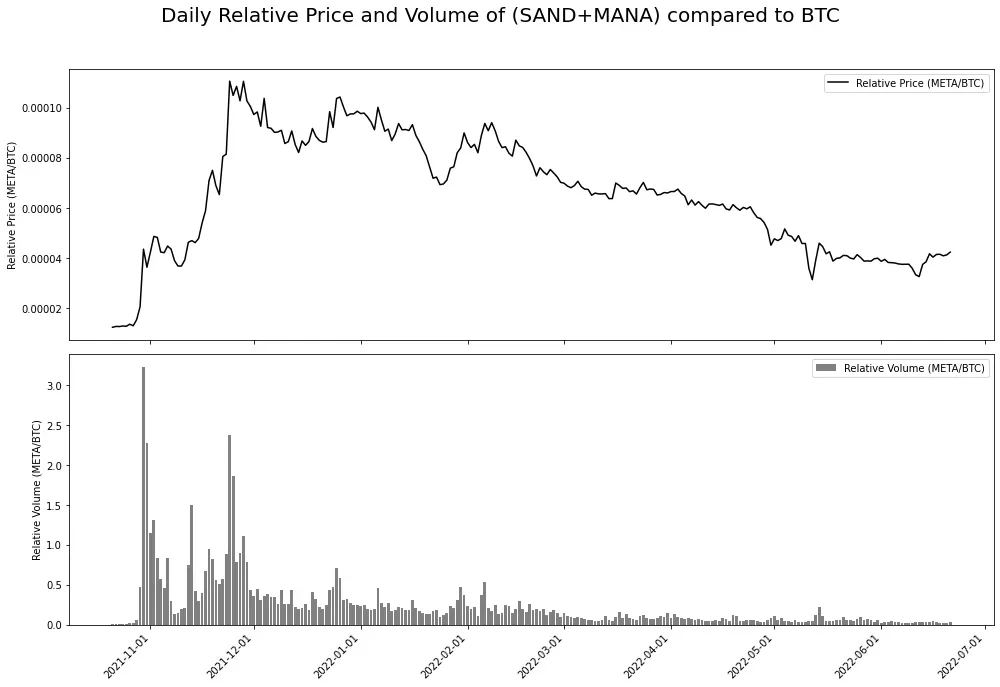

在品牌重塑之前,Axie Infinity 已经有了一个半封闭式的发展,元宇宙的概念在硅谷也越来越受到重视。所有的要素都已具备,META 品牌重塑只是点燃这把火的星星之火。元游戏的主要受益者是 Decentraland ($MANA) 和 Sandbox ($SAND) - 它们立即重新定价。

再次,为了考虑退出策略,我们需要重新审视基础机制的假设。即,一次性催化剂的基础机制是自我挫败的。因此,人们应该积极寻找退出交易的方式。如果我们看看下面的图表,我们可以看到它反映了上述程式化的示例,相对交易量可以用作注意力经济份额的代理。此外,了解市场结构也很重要,$SAND 和$MANA 的交易量不可能持续是$BTC 的三倍,这违反了逻辑规律。

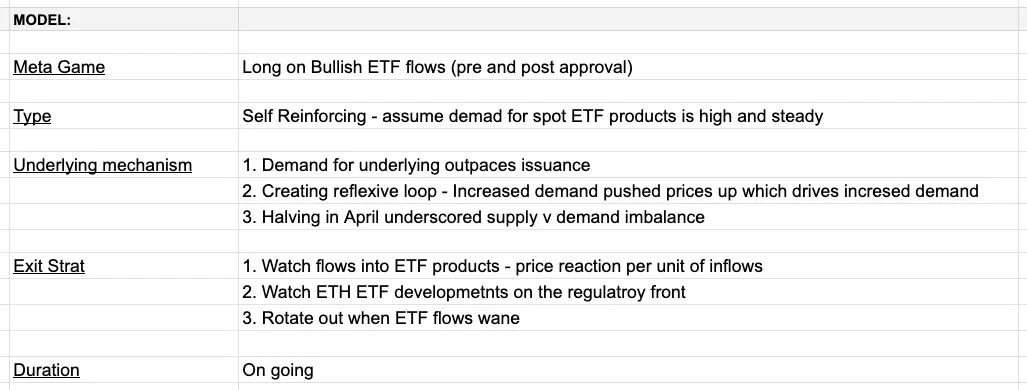

示例 3 :BTC ETF 元游戏

注意,这一节最初是在三月末写的,这一部分中关于这个元游戏的更新思考可以在本节后面找到。

这是目前正在进行的元游戏的一个例子;大多数加密货币市场参与者都在进行这种交易。其基本机制是 ETF 资金流入看涨,原因有以下几点:

我们正接近减半,流入 ETF 产品的硬币数量是新供应量的数倍。这使得有限供应+代币的叙事更具吸引力。

ETF 产品的批准赋予了加密资产作为一个资产类别的合法性,并为全新的投资者基础提供了购买 BTC 的渠道。

类似于 ETH Killer 元游戏(示例 1),这个元游戏是自我增强的。ETF 产品每周七天交易,因此 BTC 的价格(松散地)作为这些 ETF 流量的β值交易。鉴于基础机制,我们可以对 ETF 流量和价格做出一些假设:

ETF 资金流入对 BTC 价格有利

ETF 资金流出对 BTC 价格不利

以上作为一个基本模型,这是一个相当直截了当的游戏。然而,正如生活中的所有事情一样,魔鬼就在细节中。鉴于 GBTC 原本是一个封闭式基金,因此绝大部分资金流出都来自 GBTC - 预计进入下半年后,这些资金的流动将放缓。。=在其他条件相同的情况下,GBTC 的流出将减少,因此净流入应该会得到推动——看涨。

关于这个元游戏的当前思考:

我想这将作为我原始的 BTC ETF 元游戏论文的一个反思。自我最初写下这一部分以来,已经发生了很多事情,特别是减半已经发生,ETF 流量已经减少并偶尔为负。我认为这个元游戏仍然在进行中,但反射性正在相反的方向运作,即,ETF 资金流入已经转变为资金流出,价格作出了响应。ETF 流量和 BTC 价格表现之间的关系在两个方向上都似乎相当清晰。

值得注意的是,ETF 流量和价格并非机械性关联,就像所有元游戏一样,这在某种程度上是一种共同的错觉。随着 ETF 流量找到平衡,很可能是每日流量为 0 ,我预计这个元游戏将消散。值得注意的是,对 ETF 流量的关注程度与其规模有关,流量大增和大减的日子都会成为头条新闻,而一般的日子则基本不会受到关注。随着这种元游戏在后视镜中越走越远,我预计只有离群的日子才会引起关注。

在不久的将来,我们可能会得到一个类似于 BTC ETF 元游戏的 ETH ETF 元游戏。其他条件不变,我预期:

随着 ETF 获批的可能性变得更明显,ETH 的交易将会提高,我们可以使用 Bloomberg ETF 兄弟们的批准几率和言论作为这一点的代表。

ETF 批准后的风险降低,因为市场分析了 ETF 流入和 ETHE(灰度产品)流出的情况。

如果流入量与 BTC 相当(我对此表示怀疑),这是看涨的。流入量不足是看跌的,可能对 Solana 是看涨的。

假设 ETH ETF 产品的费用将类似于 BTC ETF 的费用,我不完全确定更高费用的结果会是什么,奥卡姆剃刀原则(Occam’s Razor)表明这将是看跌的。BTC 价格行动和 BTC ETF 资金流入为 ETH ETF 的良好表现奠定了基础,这在某种程度上是一种顺理成章的现实,当我们开始交易 ETF ETF 元游戏时,我认为市场会根据 BTC ETF 的表现对其进行定价。如果在 ETH ETF 批准之间和之后,BTC ETFs 出现大规模流出,我认为 ETH ETF 将会夭折。其他值得关注的有趣事项包括 ETF 中的 ETH 是否会被质押,以及 ETF 持有人是否会得到该收益,这似乎不太可能,因为“嗯,证券法,Howie 测试等”,但如果是这样会是一个惊喜。

一些总体思考

市场行为有一定的规律或逻辑,违反这些规律的资产行为会迅速回归均值。逻辑/法则在很大程度上是动态的,但 Overton 窗口(即政策窗口)的变化速度比大多数人想象的要慢。此外,还有一些像重力一样不可违反的法则。

元游戏不仅仅是一个投资框架,它更像是一个心智模型,很难围绕这些游戏的发展、演变和行为建立一个坚实的结构,因为它们都是不同的。识别这些游戏并理论化它们将如何发展需要一定程度的直觉,这种直觉是通过市场时间和基本原则思考磨练出来的。

我已经详细描述了一个自我挫败的、自我增强的以及当前进行中的元游戏,其他示例包括:

Meme, 2021 年(自我挫败)

ETH 合并, 2022 年(自我挫败)

加密 x AI, 2024 年(自我增强)

SOL killers, 2024 年(不明确)

Meme, 2024 年(自我挫败)

RWA, 2024 年(自我增强)

新币种, 2024 年(变化多端)

BTC ETF beta, 2024 年(自我增强)

元游戏有很多种,每一种都不尽相同。然而,基本的规程是相同的:确定元游戏,了解其基本机制,推断元游戏的持续时间,然后计划如何以最佳方式获取价值。