Tác giả: Đội ngũ nghiên cứu 21Shares

Biên dịch: Shenchao TechFlow

Lời dẫn của Shenchao: Đội ngũ nghiên cứu 21Shares đã công bố một báo cáo chuyên sâu về Hyperliquid, luận điểm cốt lõi là: Hyperliquid đã phát triển từ một DEX phái sinh tiền điện tử trở thành một sàn giao dịch đa sản phẩm hoạt động 24/7. Trong vụ không kích của Iran vào tháng 2, khi CME đóng cửa, hợp đồng dầu WTI trên Hyperliquid đã hoàn thành định giá sớm gần 48 giờ. Tỷ trọng khối lượng giao dịch tài sản truyền thống đã đạt 35%, doanh thu đang tiếp cận CME, nhưng bội số định giá chỉ bằng một nửa của CME. Báo cáo này đưa ra định giá trong các kịch bản tăng/giảm, rất đáng đọc kỹ.

Ngày 28 tháng 2, liên quân Mỹ-Israel không kích Iran, thị trường truyền thống chìm trong bóng tối. Sàn Giao dịch Hàng hóa Chicago (CME) đóng cửa, cơ sở hạ tầng truyền thống không thể phản ứng. Hyperliquid không dừng lại. Sàn giao dịch phái sinh dựa trên blockchain này hoạt động 24/7, hợp đồng vĩnh viễn dầu WTI định giá theo thời gian thực, đạt mức 111,53 USD, trong khi các nhà giao dịch thị trường truyền thống chỉ có thể đứng nhìn.

Sự việc này làm nổi bật vai trò của Hyperliquid như một địa điểm giao dịch và chỉ số then chốt khi xung đột địa chính trị leo thang - trong khoảng trống cuối tuần, nó cung cấp phát hiện giá cả theo thời gian thực. Khi thị trường truyền thống mở cửa trở lại vào ngày 2 tháng 3, WTI đã được đẩy lên trên 110 USD, chênh lệch giá giữa Hyperliquid và CME đã được thu hẹp. Hyperliquid không chỉ phản ứng nhanh hơn, mà về cơ bản đã hoàn thành định giá cú sốc sớm gần 48 giờ so với hệ thống truyền thống.

Chỉ riêng luận điểm này đã đủ thuyết phục. Nhưng điều biến nó thành một câu chuyện đầu tư là những gì xảy ra sau đó. Nhanh chóng tiến tới hai tháng sau, khối lượng giao dịch dầu 24 giờ trên Hyperliquid vẫn vào khoảng 5 tỷ USD, hợp đồng dầu vẫn là một trong năm tài sản được giao dịch nhiều nhất trên nền tảng.

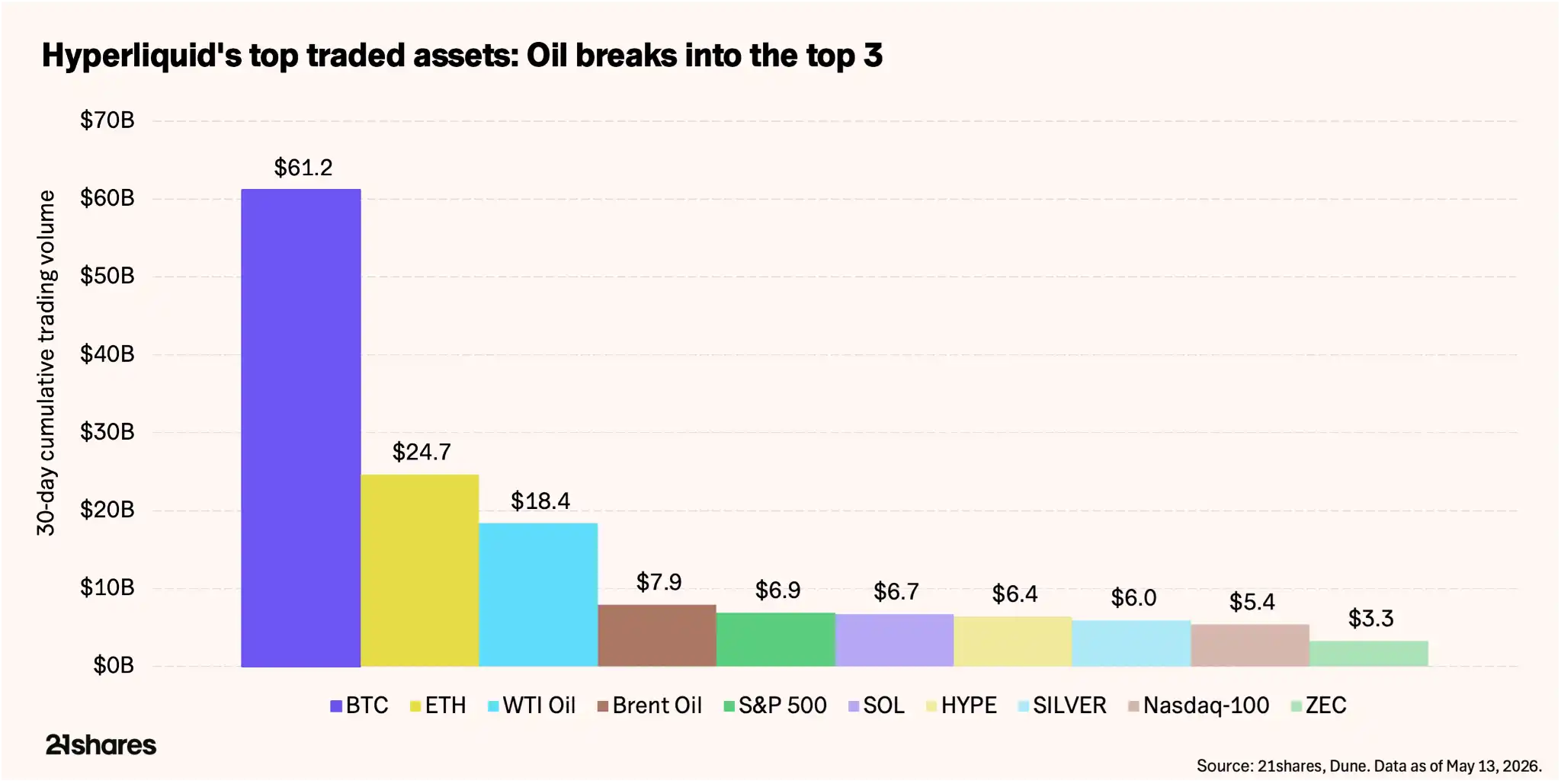

Bitcoin vẫn là tài sản được giao dịch nhiều nhất trên Hyperliquid, nhưng tài sản truyền thống - S&P 500, bạc, Nasdaq 100, dầu WTI và Brent - chiếm một nửa trong số mười tài sản giao dịch hàng đầu. Cổ phiếu riêng lẻ như Micron Technology (MU) thậm chí có thể lọt vào top mười trong một số ngày. Chúng tôi cho rằng điều này cho thấy phương hướng cuối cùng của Hyperliquid. Hyperliquid không chỉ là một sàn giao dịch cho các hợp đồng vĩnh viễn tiền điện tử, nó đã hoàn toàn trở thành một 'sàn giao dịch mọi thứ', nơi người dùng có thể giao dịch hợp đồng vĩnh viễn cho hầu hết mọi loại tài sản.

Chú thích: Phân bổ mười tài sản giao dịch hàng đầu trên nền tảng Hyperliquid

Mô hình kinh doanh của Hyperliquid đang tiến hóa

Báo cáo này sẽ giúp bạn hiểu cách định giá Hyperliquid một cách hợp lý, và những chỉ số và rủi ro then chốt nào nhà đầu tư nên theo dõi.

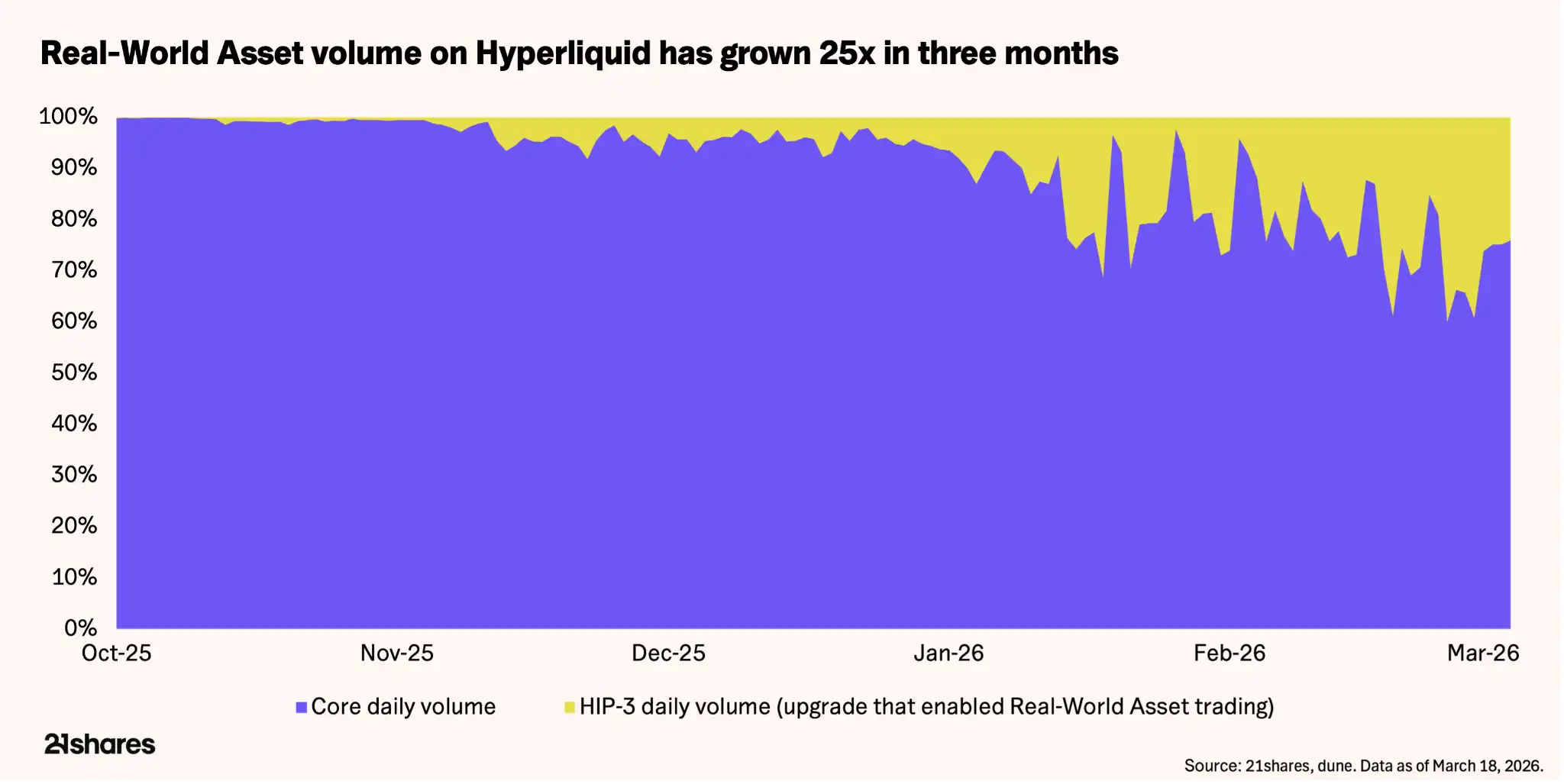

Trước đây, phần lớn doanh thu của Hyperliquid đến từ giao dịch tài sản kỹ thuật số, mô hình kinh doanh phụ thuộc cao vào xu hướng chung của thị trường tiền điện tử. Nhưng sự tăng trưởng về khối lượng giao dịch tài sản phi kỹ thuật số đã mở rộng cơ bản mô hình kinh doanh cốt lõi của nền tảng.

HIP-3 là khuôn khổ không cần cấp phép của giao thức, cho phép bất kỳ ai niêm yết thị trường hợp đồng tương lai vĩnh viễn mới. Hiện tại HIP-3 chiếm khoảng 35%-37% tổng khối lượng giao dịch, tăng 600%-800% so với cuối năm 2025. Hợp đồng chưa thanh toán (OI) của các thị trường này đạt 1,7 tỷ USD vào giữa tháng 5, tăng hơn 150% kể từ tháng 2. Hàng hóa chiếm khoảng 730 triệu USD trong đó, chỉ riêng dầu thô đã chiếm khoảng 20%.

Tốc độ thay đổi rất nhanh. Cặp giao dịch tiền điện tử - lĩnh vực khởi nghiệp của nền tảng - đã giảm tỷ trọng từ khoảng 90% xuống còn khoảng 65%. Trong số mười tài sản giao dịch hàng đầu hiện tại, có năm loại là sản phẩm thị trường truyền thống, chẳng hạn như hàng hóa. Một nền tảng từng chỉ làm phái sinh tiền điện tử, đang ngày càng giống một sàn giao dịch vĩ mô.

Logic thị trường tăng của Hyperliquid được xây dựng dựa trên sự đa dạng hóa loại tài sản này. Đầu tháng 5, HIP-4 ra mắt, tập trung vào thị trường dự đoán và quyền chọn, Hyperliquid đang tăng tốc để trở thành 'sàn giao dịch mọi thứ'.

Theo dòng tiền

Dữ liệu của Hyperliquid đưa nó vào hàng ngũ các giao thức sinh lời nhất trong lĩnh vực tài sản kỹ thuật số, thậm chí có thể so sánh với các sàn giao dịch phái sinh truyền thống hàng đầu:

- Tổng khối lượng giao dịch lịch sử tích lũy: 4,22 nghìn tỷ USD. Trong đó 2,9 nghìn tỷ USD xảy ra vào năm 2025, tương đương với khối lượng giao dịch hợp đồng phái sinh tiền điện tử 3 nghìn tỷ USD của CME Group.

- Tổng doanh thu giao thức tích lũy: 1,15 tỷ USD. Doanh thu năm 2025 riêng lẻ là 873 triệu USD, so với 6,5 tỷ USD của CME Group trong cùng kỳ.

Ngoài ra, token HYPE tồn tại một lực mua liên tục và cơ chế hoàn trả giá trị - Quỹ Hỗ trợ (Assistance Fund). Quỹ này chuyển 97%-99% phí giao dịch do nền tảng tạo ra vào việc mua lại token tự động, tổng số tiền mua lại cho đến nay đã vượt quá 1,5 tỷ USD. 'Kế hoạch mua lại cổ phiếu' này mở rộng tuyến tính theo khối lượng giao dịch, không cần bất kỳ sự chấp thuận nào từ hội đồng quản trị, mỗi giao dịch đều tác động trực tiếp đến động thái cung cấp token.

Theo nhịp độ hoạt động hiện tại, tỷ suất sinh lợi từ mua lại ngụ ý là khoảng 13% vốn hóa lưu hành. So sánh: CME Group vào cuối năm 2024 đã phê duyệt một kế hoạch mua lại cổ phiếu trị giá 3 tỷ USD, nhưng thực tế chỉ sử dụng 532 triệu USD. Quy đổi hàng năm khoảng 1,06 tỷ USD, tương ứng với vốn hóa thị trường khoảng 105 tỷ USD, tỷ suất sinh lợi khoảng 1%. Tỷ suất hoàn vốn của Hyperliquid cao gấp khoảng 13 lần CME, tất nhiên rủi ro cũng lớn hơn.

HYPE đồng thời là phương tiện thanh toán phí giao dịch, cũng là tài sản thế chấp cần thiết để triển khai các thị trường mới HIP-3. Hiện tại, mỗi thị trường hợp đồng vĩnh viễn mới được niêm yết cần khóa 500.000 token HYPE, trị giá khoảng 19,5 triệu USD. Khi nền tảng mở rộng sang nhiều loại tài sản hơn, HYPE bị rút khỏi lưu thông từ nhiều hướng đồng thời. Theo khối lượng giao dịch hiện tại, giao thức đang trong trạng thái giảm phát ròng: mua lại khoảng 1,95 triệu token HYPE mỗi tháng, vượt quá số lượng được mở khóa và giải phóng từ staking khoảng 1,75 triệu token.

Hãy tính toán cho nó

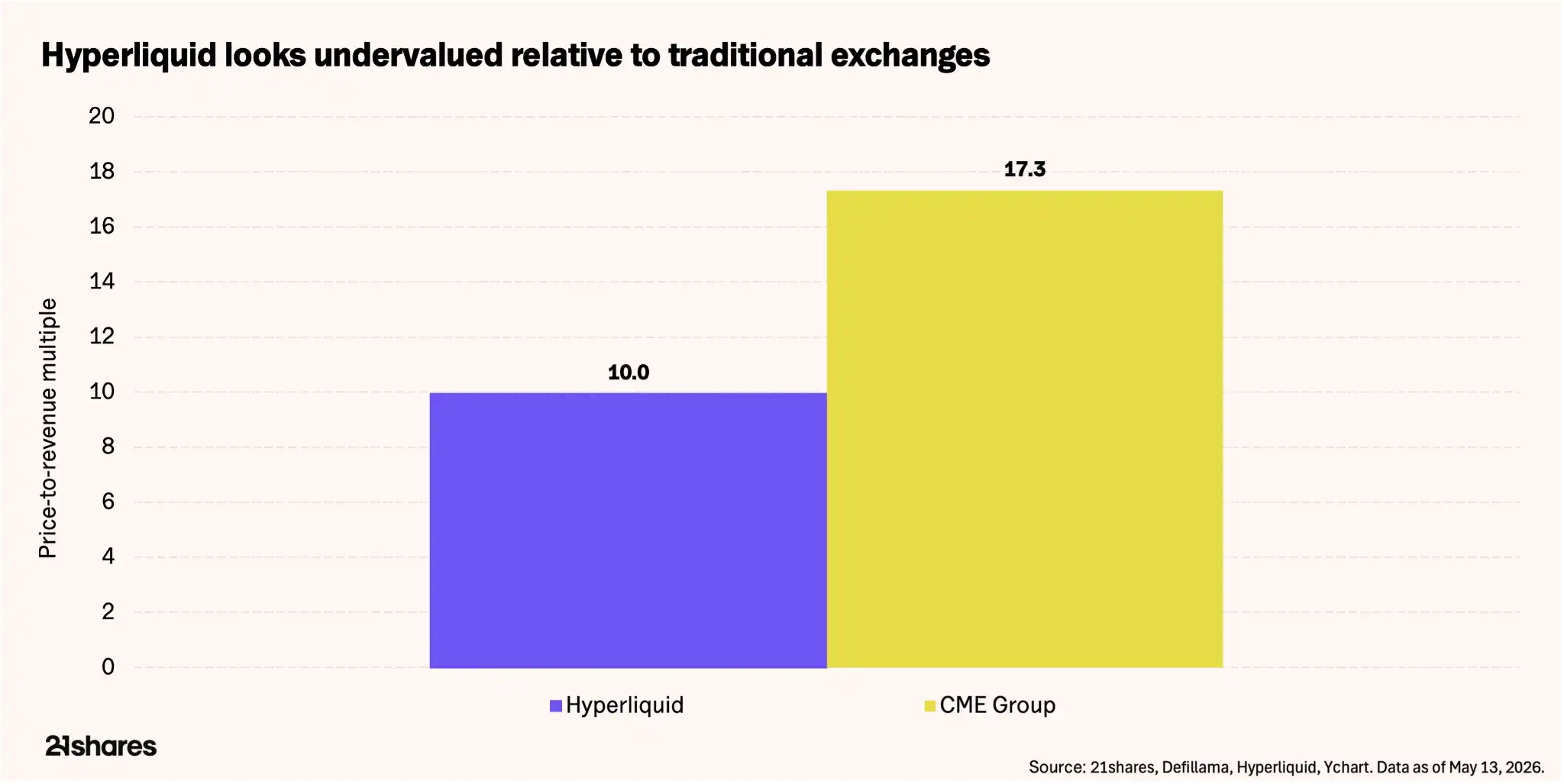

Vốn hóa lưu hành hiện tại của HYPE là khoảng 9,4 tỷ USD. So với doanh thu 12 tháng qua là 944 triệu USD, tỷ lệ Giá/Doanh thu (P/R) của Hyperliquid là khoảng 10 lần - trong khi đó, tỷ lệ Giá/Doanh thu của sàn giao dịch phái sinh lớn nhất thế giới CME Group là 17,32 lần, vốn hóa thị trường khoảng 110 tỷ USD, doanh thu năm 2025 là 6,5 tỷ USD.

Chú thích: So sánh tỷ lệ P/R và doanh thu trên mỗi nhân viên giữa HYPE và CME

Thị trường đang sử dụng khung định giá của sàn giao dịch truyền thống để định giá HYPE. Câu hỏi thực sự là, chất lượng doanh thu của Hyperliquid có xứng đáng với sự so sánh này hay không. Để minh họa lợi thế hiệu quả của cơ sở hạ tầng blockchain so với hệ thống truyền thống: Doanh thu năm 2025 của Hyperliquid là 873 triệu USD, đội ngũ chỉ có 11 người - doanh thu trên mỗi nhân viên là 79,36 triệu USD. Phía sau doanh thu 6,5 tỷ USD của CME Group là 3.875 nhân viên, doanh thu trên mỗi nhân viên là 1,7 triệu USD. Sự khác biệt rõ ràng.

Theo cơ sở pha loãng hoàn toàn - tính đến toàn bộ 1 tỷ token HYPE, phần lớn trong số đó chưa được mở khóa - định giá kéo dài đến khoảng 37 tỷ USD, tức 38-39 lần doanh thu. Con số này chỉ hợp lý nếu doanh thu tăng trưởng mạnh mẽ trước khi tất cả token vào lưu thông. Nhưng xem xét mức tăng trưởng người dùng theo năm của Hyperliquid vượt 100%, cùng với việc mở rộng sang các loại tài sản mới như hàng hóa và thị trường dự đoán, mức phí bảo hiểm tăng trưởng này có thể là hợp lý.

Thay vì định giá mục tiêu cụ thể cho token, hãy xem xét các kịch bản sau:

Kịch bản thị trường tăng: Nếu căng thẳng địa chính trị tiếp tục, giao dịch hàng hóa duy trì ở mức cao, nhà giao dịch tài sản truyền thống tiếp tục đổ xô vào Hyperliquid sau giờ đóng cửa, Hợp đồng chưa thanh toán HIP-3 tăng trưởng lên 3-5 tỷ USD, doanh thu hàng năm có thể vào khoảng 1,2-1,5 tỷ USD. Tính theo tỷ lệ P/R 16-17 lần của CME, vốn hóa ngụ ý khoảng 15-17 tỷ USD, tương ứng với HYPE khoảng 62-70 USD. Nếu quyền chọn và thị trường dự đoán thu hút được sự quan tâm trong vài tháng tới, doanh thu có thể tăng tốc hơn nữa.

Kịch bản cơ sở: Với các giả định tương tự, Hợp đồng chưa thanh toán HIP-3 tăng lên 3,2-5,3 tỷ USD, doanh thu hàng năm vào khoảng 1-1,1 tỷ USD. Ở mức P/R 17 lần, vốn hóa ngụ ý khoảng 17-18 tỷ USD, tương ứng với HYPE khoảng 75 USD.

Chú thích: So sánh ba kịch bản định giá (Tăng/Cơ sở/Giảm)

Kịch bản thị trường giảm: Nếu giao dịch tài sản phi kỹ thuật số hạ nhiệt, việc mua lại có thể không bù đắp được việc mở khóa token, doanh thu hàng năm có thể trượt về khoảng 350-450 triệu USD. Ở mức bội số bảo thủ hơn 10 lần - phản ánh tốc độ tăng trưởng chậm lại và mức pha loãng cao hơn - vốn hóa chỉ vào khoảng 3,5-4,5 tỷ USD, tương ứng với HYPE khoảng 15-19 USD, tức mức điều chỉnh 51%-62% từ mức hiện tại. Nhưng điều này vẫn chưa tính đến sự đa dạng hóa doanh thu từ thị trường dự đoán và giao dịch quyền chọn sắp ra mắt.

Thị trường đang xác thận luận điểm tăng giá của chúng tôi: Bitcoin từ đầu năm đến nay giảm 9%, HYPE tăng hơn 50%. Sự tách biệt này bắt nguồn từ việc HYPE đang chuyển đổi sang doanh thu đa dạng hóa. HYPE không phải không có rủi ro, nó chỉ thay thế rủi ro beta tiền điện tử bằng biến động địa chính trị. Liệu xu hướng này có thể duy trì hay không phụ thuộc vào tình hình địa chính trị và khả năng thực thi của đội ngũ.

Rủi ro cần đối mặt thẳng thắn

HYPE có một số rủi ro cốt lõi, nhà đầu tư cần cân nhắc chúng cùng với sự tăng trưởng của giao thức:

Tập trung hóa và vector tấn công: Các sự kiện tấn công token JELLYJELLY và POPCAT vào năm 2025 suýt làm cạn kiệt kho thanh khoản trị giá 230 triệu USD, buộc người xác thực phải can thiệp thủ công để gỡ niêm yết tài sản. Mặc dù có hiệu quả, nhưng điều này đã cho thấy nền tảng có thể hành động theo cách tập trung khi an toàn vốn bị đe dọa.

Quy định: Hyperliquid vẫn chặn người dùng Hoa Kỳ về mặt địa lý, hàng hóa trên chuỗi nằm trong vùng xám pháp lý. Để giải quyết vấn đề này, HYPE có thể cần có được giấy phép, tương tự như việc Polymarket mua lại một thực thể được CFTC giám sát để vận hành thị trường Hoa Kỳ một cách hợp pháp.

Chuyển hướng địa chính trị: Doanh thu của HIP-3 hưởng lợi từ căng thẳng toàn cầu. Biến động vĩ mô giảm nhiệt có thể nhanh chóng làm giảm mức phí bảo hiểm 'biến động địa chính trị (VIX)' hiện đang thúc đẩy việc sử dụng nền tảng, từ đó ảnh hưởng đến giá trị token.

Lượng phát hành vs. Mua lại: Mặc dù giao thức hiện đang trong tình trạng giảm phát ròng, nhưng khả năng tiêu hóa việc mở khóa token liên tục hoàn toàn phụ thuộc vào việc khối lượng giao dịch duy trì ở mức cao.

Kết luận

Thị trường dầu thô giao dịch trên blockchain, không phải vì lý tưởng phi tập trung, mà vì tất cả các thị trường khác đều đóng cửa. Sự khác biệt này - tính thực tiễn thay vì hệ tư tưởng - là sự khác biệt cơ bản giữa Hyperliquid trong thời điểm hiện tại và các luận điểm DeFi trước đây.

Với định giá ở mức 13-15 lần doanh thu hàng năm, thị trường đang định giá HYPE như một doanh nghiệp sàn giao dịch hợp pháp, chứ không phải một token altcoin đầu cơ. Biên độ an toàn phụ thuộc vào việc khối lượng giao dịch phi tiền điện tử có thể duy trì hay không, việc mua lại có tiếp tục vượt qua pha loãng hay không, và hiệu quả triển khai của các tính năng mới.

Bản thân dữ liệu, ít nhất, đáng để bạn nhìn kỹ vào HYPE. Còn việc nó có đáng để đưa vào danh mục đầu tư của bạn hay không, phụ thuộc vào đánh giá của bạn về thế giới bên ngoài biểu đồ.