Tác giả: Liam 'Akiba' Wright

Biên dịch: Saoirse, Foresight News

Nội dung cốt lõi

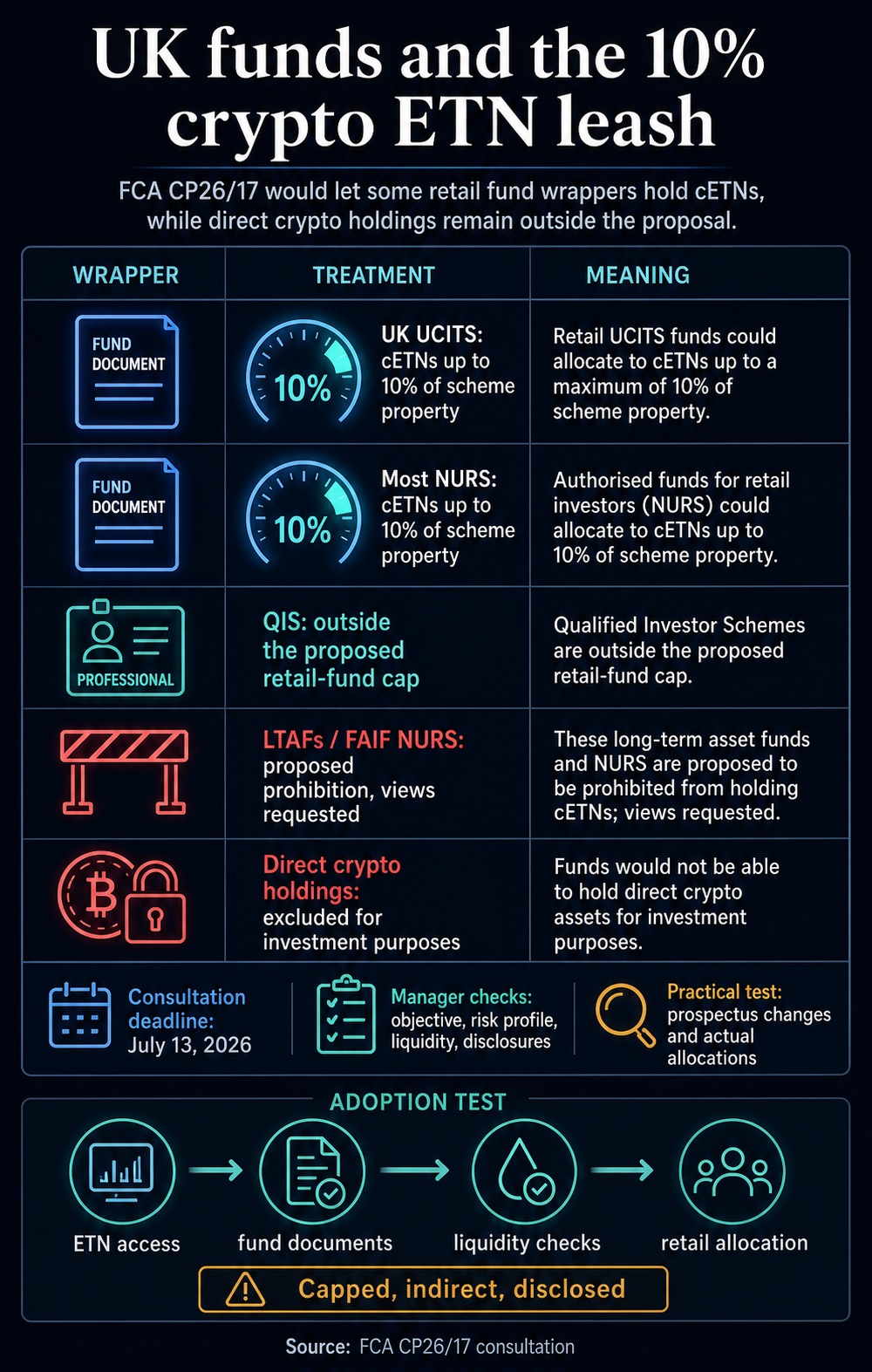

- Cơ quan Quản lý Tài chính Vương quốc Anh (FCA) đang lấy ý kiến công khai, dự kiến cho phép quỹ UCITS của Anh và hầu hết các quỹ bán lẻ phi UCITS (NURS) phân bổ đầu tư vào Chứng chỉ Giao dịch Sàn (ETN) mã hóa, với tỷ lệ nắm giữ tối đa là 10%.

- Quy định mới sẽ cho phép các quỹ bán lẻ phổ thông tiếp cận gián tiếp với tài sản mã hóa, nhưng vẫn cấm các quỹ trực tiếp nắm giữ các loại tiền mã hóa gốc như Bitcoin, Ethereum.

- Việc chính sách này có thực sự được áp dụng rộng rãi hay không nằm ở quyết định của các nhà quản lý quỹ; những yêu cầu khắt khe về công bố thông tin, kiểm tra thanh khoản và sự phù hợp của sản phẩm có thể khiến các tổ chức quản lý tài sản e ngại.

Cơ quan Quản lý Tài chính Vương quốc Anh đang xem xét một quy định mới, dự kiến cho phép các sản phẩm quỹ UCITS và hầu hết các quỹ bán lẻ phi UCITS nắm giữ Chứng chỉ Giao dịch Sàn (ETN) mã hóa, với quy mô nắm giữ không vượt quá 10% tổng tài sản của quỹ.

Đề xuất này được ghi nhận trong tài liệu tham vấn của FCA "CP26/17", sẽ đưa thêm rủi ro phơi nhiễm với tài sản mã hóa vào hệ thống quỹ công chúng được quản lý. Trước đây, nhà đầu tư bán lẻ phổ thông đã có thể mua riêng lẻ sản phẩm ETN mã hóa trên các sàn giao dịch, và vấn đề cốt lõi mà quy định mới này muốn giải quyết là: Loại chứng chỉ này có thể chiếm tỷ lệ bao nhiêu trong danh mục đầu tư đa dạng do các tổ chức quản lý quỹ được cấp phép vận hành.

Câu trả lời từ cơ quan quản lý là hạn chế nghiêm ngặt. Chỉ khi ETN mã hóa phù hợp với mục tiêu đầu tư và mức độ rủi ro được công bố của quỹ, quỹ mới được phân bổ vào loại tài sản này, và toàn bộ vị thế được áp đặt giới hạn cứng.

Đề xuất quy định rõ ràng: Hành động trực tiếp nắm giữ Bitcoin, Ethereum và các loại tiền mã hóa gốc khác với mục đích đầu tư vẫn nằm ngoài phạm vi được cho phép. Việc thu thập ý kiến công chúng về các điều khoản liên quan đến quỹ sẽ kết thúc vào ngày 13 tháng 7 năm 2026.

Phạm vi cho phép cụ thể của giới hạn nắm giữ

Dự thảo quy định mới này mở ra kênh đầu tư vào tài sản mã hóa có giới hạn vị thế cho các quỹ UCITS của Anh, và các quỹ bán lẻ phi UCITS (trừ các sản phẩm ngoại lệ đặc biệt). Giới hạn nắm giữ được tính dựa trên tổng tài sản của quỹ, quỹ có thể đầu tư tối đa 10% tổng tài sản vào các chứng khoán chuyển nhượng như Chứng chỉ Giao dịch Sàn (ETN) mã hóa.

Tỷ lệ này vừa cho phép quỹ phân bổ vừa phải vào tài sản mã hóa, vừa giới hạn nó thành công cụ cấu hình thứ yếu. Các quỹ tài sản đa dạng cân bằng có thể cấu hình ETN mã hóa như một vị thế vệ tinh nhỏ. (Chú thích: Vị thế vệ tinh chỉ tỷ lệ nhỏ linh hoạt, chiếm 5%–20%, kết hợp với tài sản thích hợp có tính linh hoạt cao, biến động mạnh để tìm kiếm lợi nhuận vượt trội, rủi ro cao hơn, tính tấn công mạnh hơn, không làm thay đổi phong cách tổng thể của danh mục. ETN mã hóa là điển hình của vị thế vệ tinh.)

Các quỹ tập trung vào danh mục đầu tư bán lẻ truyền thống vẫn nằm hoàn toàn trong khuôn khổ quản lý của quỹ bán lẻ được cấp phép, rủi ro phơi nhiễm với tài sản mã hóa chỉ có thể thực hiện thông qua sản phẩm ETN, đồng thời chịu ràng buộc tỷ lệ 10%.

FCA đã phân chia các quy tắc quản lý khác biệt cho các loại quỹ khác nhau: Các quỹ nhà đầu tư đủ tiêu chuẩn dành cho khách hàng chuyên nghiệp và nhà đầu tư thành thạo không chịu ràng buộc giới hạn nắm giữ 10% đối với quỹ bán lẻ nêu trên.

Đối với Quỹ Tài sản Dài hạn (LTAF), các quỹ bán lẻ phi UCITS vận hành dưới dạng danh mục quỹ đầu tư thay thế, đề xuất dự kiến cấm hoàn toàn việc cấu hình ETN mã hóa, đồng thời cơ quan quản lý cũng đang thu thập phản hồi từ thị trường về điều khoản hạn chế này.

Hình ảnh này là biểu đồ chính sách từ tài liệu tham vấn CP26/17 của FCA Anh: Anh dự kiến quy định các quỹ UCITS và hầu hết NURS dành cho nhà đầu tư phổ thông được cấu hình tối đa 10% ETN mã hóa, quỹ nhà đầu tư chuyên nghiệp QIS không giới hạn, quỹ loại tài sản dài hạn bị cấm cấu hình, và tất cả quỹ vẫn không được trực tiếp nắm giữ tiền mã hóa, thời hạn lấy ý kiến về chính sách là đến ngày 13 tháng 7 năm 2026.

Khuôn khổ quản lý phân biệt này tạo thành cốt lõi của đề xuất: Cơ quan quản lý mở ra vừa phải kênh đầu tư vào tài sản mã hóa thông qua quy định chứng khoán và quy tắc quỹ, đồng thời cách ly khâu lưu ký tiền mã hóa gốc ra khỏi danh mục đầu tư của quỹ.

Quỹ có thể mua chứng khoán niêm yết tại các địa điểm giao dịch tuân thủ quy định, từ đó ràng buộc với lợi nhuận giá tài sản mã hóa, trong khi bản thân tài sản mã hóa gốc cơ bản không được đưa vào phạm vi nắm giữ đầu tư của quỹ được cấp phép.

Đề xuất này tiếp nối định hướng chính sách trước đó của FCA — năm 2025, cơ quan quản lý đã mở quyền cho nhà đầu tư bán lẻ giao dịch ETN mã hóa trên các sàn giao dịch được công nhận tuân thủ tại Anh.

Chính sách này có hiệu lực chính thức vào ngày 8 tháng 10 năm 2025, người tiêu dùng phổ thông có thể giao dịch ETN mã hóa tại các sàn giao dịch đầu tư Anh được FCA chứng nhận, các quy định liên quan về quảng bá tài chính và bảo vệ quyền lợi người tiêu dùng được áp dụng đồng thời.

Cơ quan quản lý luôn xếp ETN mã hóa vào loại rủi ro cao: ETN mã hóa bán lẻ không được hưởng bảo hiểm theo Kế hoạch Bồi thường Dịch vụ Tài chính, lệnh cấm các công cụ phái sinh mã hóa đối với nhà đầu tư phổ thông cũng được duy trì không thay đổi.

Các cấp quản lý cho rằng, cơ sở hạ tầng và độ trưởng thành của thị trường mã hóa hiện tại đã có cơ sở để mở cửa có kiểm soát, nhưng thuộc tính rủi ro cao của tài sản mã hóa cơ bản vẫn cần được đánh dấu rõ ràng. Đề xuất về quỹ cũng áp dụng logic quản lý này.

ETN mã hóa hiện đã trở thành loại sản phẩm niêm yết thông thường trên các sàn giao dịch Anh, Sàn Giao dịch Chứng khoán Luân Đôn đã liên tục cung cấp dịch vụ giao dịch liên quan kể từ khi sản phẩm này được niêm yết một năm trước.

Tuy nhiên, đối với các sản phẩm quỹ, việc tiếp cận tài sản mã hóa thông qua ETN đồng nghĩa với việc người quản lý phải gánh thêm một lớp trách nhiệm tuân thủ. Người quản lý cần xác định xem ETN mã hóa niêm yết có đủ tiêu chuẩn đầu tư hay không, loại rủi ro phơi nhiễm đó có phù hợp với mục tiêu đầu tư của quỹ, mức thanh khoản, hạn mức rủi ro và yêu cầu công bố thông tin ở phía bán lẻ hay không.

FCA yêu cầu người quản lý quỹ: Phải nắm vững đặc tính của tài sản mà quỹ đầu tư vào, thực hiện thẩm định đầy đủ đối với mục tiêu đầu tư, và giám sát liên tục xem sản phẩm có tuân thủ mục tiêu đầu tư, chiến lược vận hành, giới hạn rủi ro và tiêu chuẩn thanh khoản hay không; đồng thời đánh giá trong môi trường thị trường chịu áp lực, liệu tài sản mã hóa và ETN mã hóa có duy trì được thanh khoản đầy đủ hay không.

Giới hạn nắm giữ 10% là biện pháp kiểm soát rủi ro trực quan, nhưng các công việc tuân thủ đi kèm như công bố thông tin, đánh giá thanh khoản mới là chìa khóa quyết định tính khả dụng thực tế của quyền đầu tư này.

FCA cho biết, các quỹ được cấp phép nắm giữ ETN mã hóa sẽ áp dụng các quy tắc công bố thông tin hiện có, yêu cầu người quản lý tuân thủ nghiêm ngặt các điều khoản liên quan đến mục tiêu đầu tư của quỹ, chiến lược đầu tư, tuyên truyền tiếp thị, nghĩa vụ người tiêu dùng và tóm tắt rủi ro tài sản mã hóa.

Đồng thời quy định: Nếu biến động giá trị tài sản ròng của quỹ cao hoặc dự kiến biến động sẽ tăng đáng kể, người quản lý quỹ UCITS phải đánh dấu nổi bật cảnh báo rủi ro biến động trong tài liệu sản phẩm.

Người quản lý có kế hoạch cấu hình ETN mã hóa cần phải giải thích rõ ràng thuộc tính rủi ro phơi nhiễm với tài sản mã hóa trong hồ sơ quỹ, tài liệu tuyên truyền hướng đến người tiêu dùng, đảm bảo định vị sản phẩm rõ ràng, không mơ hồ.

Ngay cả khi chỉ cấu hình ETN mã hóa với tỷ lệ nhỏ, chỉ cần quy mô vị thế vượt quá tỷ lệ cực nhỏ có thể bỏ qua, nó sẽ trở thành một phần cốt lõi của chiến lược đầu tư — đặc điểm rủi ro của ETN mã hóa khác biệt rõ rệt so với hầu hết các chứng khoán chuyển nhượng truyền thống.

FCA cũng yêu cầu người quản lý đánh giá vị thế nắm giữ ETN mã hóa kết hợp với danh mục đầu tư tổng thể, xem xét tổng hợp các tài sản rủi ro cao khác trong danh mục, rủi ro phơi nhiễm mã hóa gián tiếp thông qua các quỹ khác, và các mục tiêu có liên kết giá với tài sản mã hóa (ví dụ: trái phiếu do doanh nghiệp mã hóa phát hành).

Do đó, giới hạn nắm giữ 10% ETN mã hóa không bao phủ các loại rủi ro phơi nhiễm khác có liên quan đến tài sản mã hóa trong danh mục quỹ.

Đối với nhà đầu tư bán lẻ, hiệu quả thực tế sau khi quy định mới được thực thi là: Tài sản mã hóa có thể được đưa vào danh mục đầu tư đại chúng một cách thông thường hơn, nhưng tất cả các rủi ro phơi nhiễm liên quan sẽ được công bố rõ ràng, giám sát liên tục, và được đánh giá thống nhất với các tài sản khác trong danh mục.

Thử thách thực tế khi chính sách được thực thi

Đề xuất chỉ mở ra kênh đầu tư, việc cuối cùng có được phổ biến hay không phụ thuộc vào việc người quản lý quỹ, nền tảng bán hàng, tổ chức lưu ký tài sản và kênh phân phối có sẵn sàng chịu chi phí sửa đổi tài liệu, quản trị nội bộ, xem xét sự phù hợp của nhà đầu tư đi kèm hay không.

Thị trường tồn tại hai khả năng phát triển: Khả năng thứ nhất là áp dụng vừa phải và phổ biến. Các tổ chức quản lý tài sản sử dụng ETN mã hóa như một công cụ cấu hình nhỏ trong quỹ đa dạng. Nếu xuất hiện tình huống này, quy định mới của FCA sẽ đánh dấu sự chuyển biến thực chất trong ngành: Rủi ro phơi nhiễm với tài sản mã hóa không còn giới hạn ở việc nhà đầu tư mua riêng lẻ, hoặc chỉ dành cho các sản phẩm hướng đến nhà đầu tư chuyên nghiệp, các quỹ công chúng chủ đạo có thể đưa cấu hình mã hóa vào với điều kiện kiểm soát rủi ro hoàn thiện.

Khả năng thứ hai là chính sách chỉ mang tính biểu tượng. Người quản lý có thể đánh giá rằng giới hạn vị thế 10%, nghĩa vụ công bố thông tin nặng nề, rủi ro tiềm ẩn về thanh khoản và danh tiếng thương hiệu vượt quá lợi ích mà việc cấu hình ETN mã hóa mang lại. Cuối cùng, chỉ có rất ít sản phẩm sử dụng quyền đầu tư này, quy mô cấu hình vốn thực tế sau khi chính sách được thực thi rất hạn chế.

Như vậy có thể thấy, bản chất của đề xuất này là một bước tiến trong quá trình chuẩn hóa dần dần hệ thống thị trường mã hóa, chứ không phải mở cửa hoàn toàn đầu tư mã hóa cho quỹ công chúng.

FCA công nhận thị trường ETN mã hóa đã phát triển trưởng thành, có thể mở kênh đầu tư cho một số quỹ được cấp phép, nhưng đồng thời nghiêm ngặt ngăn chặn rủi ro phơi nhiễm với tài sản mã hóa trở thành nguồn rủi ro chính trong danh mục đầu tư bán lẻ.

Tín hiệu thực thi thị trường tiếp theo sẽ thể hiện qua các hành động như thao tác cấu hình tài sản của tổ chức quản lý tài sản, cập nhật hồ sơ đăng ký quỹ, sửa đổi mô tả sản phẩm trên nền tảng bán hàng, v.v.

Sau khi đợt thu thập ý kiến này kết thúc, các tổ chức quản lý tài sản Anh có hai lựa chọn: Sửa đổi bản cáo bạch quỹ, tóm tắt sản phẩm và tài liệu tuyên truyền trên nền tảng, thêm các điều khoản cấu hình ETN mã hóa; hoặc để chính sách giới hạn nắm giữ 10% này chỉ tồn tại trên giấy tờ, như một kênh mở cửa mang tính biểu tượng. Trước đó, mặc dù tài sản mã hóa có thể được tiếp cận gián tiếp thông qua sản phẩm quỹ, nhưng luôn bị kiềm chế nghiêm ngặt.